24 mai 2023, coécrit par Shunsuke Managi, directeur général, et Keely Alexander Ryuta, directeur et chercheur en chef, "How ESG assessments that take into account financial materiality can help investors understand financial ESG risks and how they are reflected in equity returns" (Comment les évaluations ESG qui prennent en compte la matérialité financière peuvent aider les investisseurs à comprendre les risques ESG financiers et comment ils sont reflétés dans les rendements boursiers). Ce document examine comment les évaluations ESG prenant en compte la matérialité financière peuvent aider les investisseurs à comprendre les risques ESG financiers et la manière dont ils se reflètent dans les rendements boursiers.

Les résultats de la recherche ont été publiés dans Corporate Social Responsibility and Environmental Management (2022 Impact Factor : 9.8), une revue de premier plan dans le domaine de l'économie et de la gestion de l'environnement.

Les investisseurs intègrent-ils la matérialité financière ? Remise à plat des informations environnementales dans les rapports sur le développement durable des entreprises

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

Ce rapport expliquera le contenu du document susmentionné.

résumé

Cette étude examine l'intégration d'indicateurs comptables (matérialité financière *voir ci-dessous) publiés par le US Sustainability Accounting Standards Board (SASB) dans l'évaluation du score environnemental d'une entreprise afin d'aider les investisseurs à comprendre les risques environnementaux d'une entreprise. L'étude examine si l'intégration d'indicateurs comptables (matérialité financière *voir ci-dessous) publiés par le SASB (Sustainability Accounting Standards Board) aide les investisseurs à comprendre les risques environnementaux des entreprises.

Bien que la divulgation d'informations environnementales par les entreprises augmente parallèlement à l'essor de l'investissement durable, l'impact financier des initiatives environnementales des entreprises n'est pas entièrement pris en compte.

Cette étude révèle des changements dans les évaluations des entreprises par les investisseurs suite à l'incorporation de la matérialité financière dans leurs évaluations environnementales.

Contexte et objectifs

Avec l'augmentation des investissements durables, l'importance de l'évaluation des informations environnementales, sociales et de gouvernance d'entreprise (ESG) s'accroît.

D'autre part, les caractéristiques des entreprises sont diverses et l'importance de chaque élément ESG varie en fonction des différences de caractéristiques des entreprises. Toutefois, l'importance de la plupart des éléments ESG a été déterminée par le point de vue de l'entreprise et des parties prenantes, sans tenir compte des différences dans les caractéristiques des entreprises. Certains d'entre eux ne sont pas essentiels pour les actionnaires et ni la rentabilité ni le risque ne peuvent être prédits, ce qui peut ne pas permettre une bonne compréhension des risques ESG sur les marchés des capitaux.

Les évaluations ESG du point de vue des actionnaires sont essentielles pour permettre aux investisseurs de distinguer les entreprises qui obtiennent de bons résultats à la fois sur le plan financier et sur le plan ESG, et de mieux identifier les risques ESG sur les marchés de capitaux.

Parmi ces défis,Matérialité financièreattire beaucoup d'attention.

La matérialité fait référence aux "questions clés" auxquelles une entreprise accorde la priorité.

La matérialité financière est un critère permettant d'évaluer l'impact des questions liées aux éléments ESG (questions environnementales et sociales) sur les finances d'une entreprise.

Les auteurs considèrent que l'intégration de la matérialité financière dans les évaluations du score environnemental (E-score) peut permettre aux actionnaires de prendre plus facilement des décisions d'investissement durable.

L'étude visait donc à identifier les éléments suivants

Comment l'intégration de la matérialité financière (la mesure dans laquelle les questions environnementales ont un impact sur les finances d'une entreprise) dans les évaluations environnementales aide-t-elle les investisseurs à comprendre leurs risques environnementaux financiers ?

... et comment l'intégration de la matérialité financière et des évaluations environnementales se reflète dans les rendements boursiers.

Méthode.

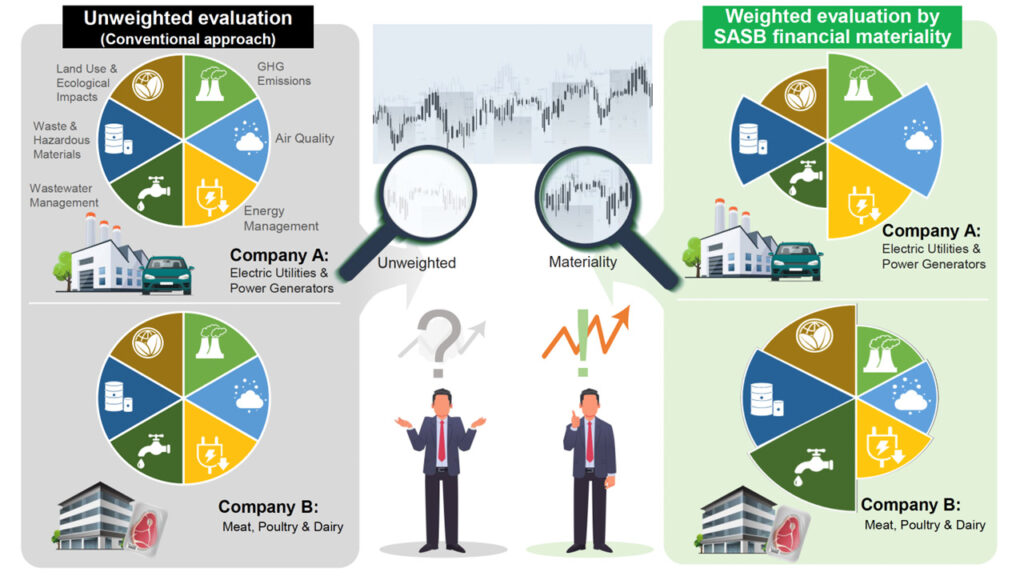

En réponse à ces questions, les auteurs ont utilisé les informations sur la matérialité financière publiées par le Conseil des normes comptables de durabilité des États-Unis (SASB) en 2018 pour identifier la matérialité financière des informations environnementales de chaque entreprise et réévaluer le score environnemental en fonction de l'état d'avancement de l'entreprise dans la résolution des problèmes environnementaux.

L'analyse a utilisé les données de 1766 sociétés cotées aux États-Unis (10 084 sociétés au total) pour la période 2011-2020 afin d'analyser la relation entre les mesures environnementales et les rendements du cours de l'action liés à la matérialité financière des investissements ESG.

L'impact de l'inclusion de la matérialité financière sur le prix de l'action a été testé en comparant les bénéfices lorsqu'ils sont regroupés en fonction d'un score environnemental orienté vers les parties prenantes (score Refinitiv E) et lorsqu'ils sont regroupés en fonction d'un score environnemental pondéré par la matérialité financière de la SASB. L'impact de l'inclusion de l'importance relative des aspects financiers sur les bénéfices au cours de l'action a été testé en comparant les bénéfices.

Résultat.

L'analyse a donné les résultats suivants.

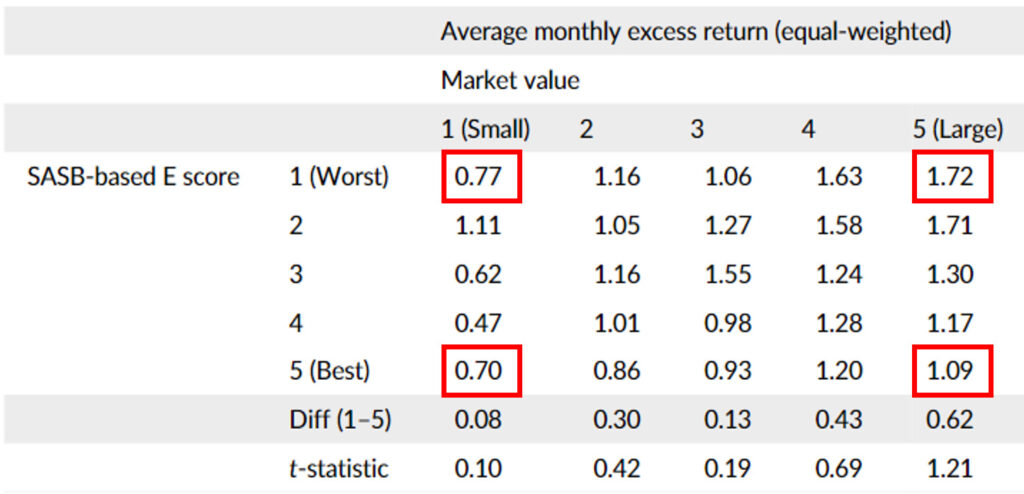

- Les investisseurs considèrent que les entreprises qui sont réticentes à prendre des mesures environnementales liées à l'importance financière sont des actions à haut risque et recherchent des rendements sur le prix des actions proportionnels à ce risque (tableau 1).

- Comme les perspectives des actionnaires et des parties prenantes diffèrent dans l'évaluation des risques environnementaux et la prise de décisions d'investissement, il est important de tenir compte des deux points de vue (tableau 2).

1. environ.

Le tableau 1 présente les rendements excédentaires mensuels en fonction des indicateurs de matérialité financière de la DGSDEnote 1 (informations complémentaires)L'ampleur du rendement excédentaire de l'E-score de la SASB est de 1,72% par mois. Dans le quintile supérieur de la valeur marchande, le rendement excédentaire le plus faible de l'E-score basé sur la SASB est de 1,72% par mois, tandis que le rendement excédentaire le plus élevé de l'E-score est de 1,09% par mois. En revanche, dans le quintile inférieur de la capitalisation boursière, le rendement excédentaire le plus faible de l'E-score basé sur la DGAS est de 0,77% par mois, tandis que le rendement excédentaire le plus élevé de l'E-score est de 0,70% par mois.

Cela montre que les investisseurs recherchent des rendements excessifs pour les entreprises dont l'importance financière est faible (score E de 1 (le plus mauvais) basé sur la SASB), et que plus l'entreprise est grande (valeur de marché), plus ils recherchent un rendement élevé pour leur risque. Plus la valeur de marché est élevée, plus le rendement recherché est important pour le risque.

Tableau 1 : Estimation des rendements excédentaires sur la base de la SASB

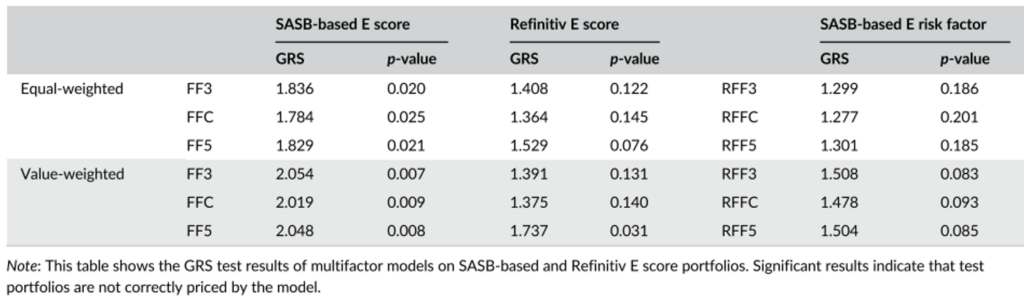

2. environ.

Test GRS*2montre que la différence entre l'ampleur du rendement des investissements et l'ampleur du risque environnemental observée pour 1. n'est importante que pour les portefeuilles E score basés sur la SASB (perspective actionnariale) et non pour les portefeuilles Refinitive E score (perspective des parties prenantes). (tableau 2). Cela signifie que les investisseurs prennent en compte les risques environnementaux liés à la matérialité financière, c'est-à-dire les risques environnementaux liés aux actionnaires, dans leurs décisions d'investissement, plutôt que les risques environnementaux plus larges liés aux parties prenantes.

Les différents points de vue sur les portefeuilles E-score basés sur le SASB et sur le Refinitive illustrent l'importance de prendre en compte les deux perspectives.

Tableau 2 - Résultats du test GRS

discussion

En intégrant les facteurs de risque environnemental liés à la matérialité financière dans les décisions d'investissement, cette recherche a permis de prédire les rendements excédentaires et d'évaluer correctement les mesures environnementales d'une entreprise.

En alignant les indicateurs financiers et environnementaux, cette approche favorise une compréhension plus complète de la durabilité et encourage les entreprises à donner la priorité aux considérations économiques et environnementales.

Ces résultats contribuent au débat sur le rôle des facteurs ESG dans les stratégies d'investissement et soulignent l'importance des considérations de matérialité financière pour parvenir à une économie durable et résiliente.

1 Rendement excédentaire : différence entre le rendement des actifs sans risque (actifs sûrs). Une valeur positive indique une bonne performance d'investissement, tandis qu'une valeur négative indique une mauvaise performance d'investissement.

2 En économie financière, l'un des tests d'hypothèse statistique utilisés pour examiner la validité des modèles d'évaluation d'actifs multifactoriels.

[Note explicative

Xie, J., Tanaka, Y., Keeley, A. R., Fujii, H. et Managi, S. (2023). Do Investors Incorporate Financial Materiality ? Remapping the Environmental Information in Corporate Sustainability Reporting. Responsibility and Environmental Management, 30(4).

https://onlinelibrary.wiley.com/doi/10.1002/csr.2524

*Articles connexes*.