В последние годы устойчивость корпоративной деятельности приобретает все большее значение, и все больше компаний раскрывают нефинансовую информацию с учетом международных стандартов ESG и других стандартов. Но как этот огромный объем информации учитывается и отражается в реальных инвестициях? В этом выпуске мы сосредоточимся на текущем состоянии международного "устойчивого инвестирования" и проблемах, с которыми оно сталкивается.

Оглавление:

Семь методов устойчивого инвестирования.

Современное состояние устойчивого инвестирования

Вопросы, связанные с устойчивым инвестированием и управлением ESG

Усилия по раскрытию информации

Несоответствие реальной ситуации

Трудности в оценке

Заключение.

Семь методов устойчивого инвестирования.

К какому типу инвестиций относятся устойчивые инвестиции? Такие термины, как устойчивое инвестирование, импакт-инвестирование и ESG-инвестирование, используются довольно расплывчато, и зачастую сложно четко объяснить разницу между ними.

В данной статье обсуждение ведется на основе семи методов, определенных Глобальным альянсом по устойчивому инвестированию (GSIA), международной организацией, содействующей устойчивому инвестированию.

| техника | Обзор. |

| инвестиционное воздействие | Инвестиции для положительного социального и экологического воздействия Требуется измерение и отчетность о воздействии, а также подтверждение намерений инвестора. |

| Положительный/лучший в своем классе скрининг | Инвестиции в сектора, компании и проекты, демонстрирующие хорошие и превышающие установленный порог показатели ESG в отрасли |

| Устойчивое развитие и тематические инвестиции | Инвестиции в темы и активы, способствующие устойчивым экологическим и социальным решениям (например, устойчивое сельское хозяйство, гендерное равенство). |

| Проверка на основе кода. | Отбор на соответствие международным нормам, таким как стандарты ООН, МОТ и ОЭСР. |

| отрицательный скрининг | Исключение определенных секторов, компаний, стран и т. д. из фондов или портфелей в зависимости от продукции или видов деятельности, которые считаются неприемлемыми для инвестиций (например, производство оружия, испытания на животных). |

| Интеграция ESG | Инвестиционный подход, при котором экологические, социальные и управленческие факторы систематически и явно учитываются в финансовом анализе с целью повышения доходности с поправкой на риск. |

| Корпоративное участие и право голоса | Использование прав инвесторов для влияния на поведение компании через общение с руководством и право голоса |

Таблица 1: Инструменты устойчивого инвестирования

(Источник:Определения подходов к ответственному инвестированиюПодготовлено автором на основе [1])

Нефинансовая информация, раскрываемая компаниями, может использоваться по-разному, в том числе для сравнения компаний с аналогами (позитивный/лучший в своем классе скрининг), для проверки соблюдения кодексов (скрининг на основе кодексов) и для оценки различных инициатив (например, инвестирование в темы устойчивого развития). Существуют Сочетание этих методов используется в реальных инвестиционных продуктах и инвестиционных стратегиях, при этом доля этих методов в разных регионах и в разные годы демонстрирует разные тенденции.

Современное состояние устойчивого инвестирования

Несмотря на то, что растущее внимание к устойчивым инвестициям, казалось бы, должно указывать на то, что инвестиционные балансы растут во всем мире, это не обязательно так. На графике показаны балансы устойчивых инвестиций для каждой страны и региона по данным Глобального обзора устойчивых инвестиций, опубликованного GSIA.

Рисунок 1: Устойчивые инвестиционные балансы

(Источник:Глобальный обзор устойчивых инвестиций 2022Подготовлено автором по материалам)

На рисунке видно заметное снижение данных по США в период с 2020 по 2022 год. Это отражает изменение методологии опроса, в результате чего перестали учитываться многие ESG-интеграции, которые составляли большую часть устойчивых инвестиций в США до опроса 2020 года. Хотя можно списать этот результат просто на изменение стандартов, также возможно, что в прошлом продукты с неоднозначными реалиями могли рассматриваться как устойчивые инвестиции. Тот факт, что в разных странах и регионах действуют разные органы оценки, также усложняет общую картину.

При этом баланс инвестиций в Японии постоянно растет. По данным исследования Японского форума устойчивых инвестиций (JSIF), общая стоимость устойчивых инвестиций превысит 537 триллионов иен в конце марта 2023 года [2].

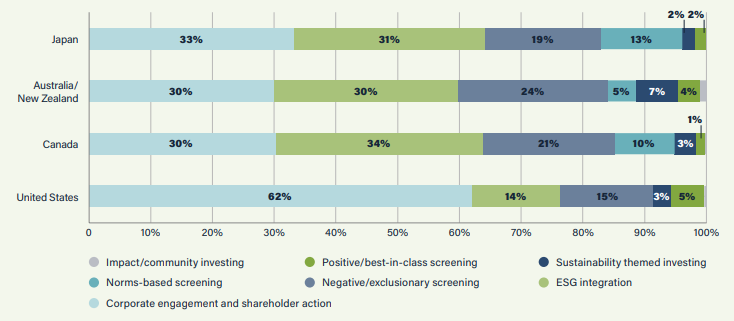

Различия между странами видны и в распределении устойчивых инвестиций. На рисунке 2 показана доля устойчивых инвестиций в зависимости от метода в Японии, Австралии/Новой Зеландии, Канаде и США.

Рисунок 2: Распределение инвестиций в устойчивое развитие в разных странах

(Источник:Глобальный обзор устойчивых инвестиций 2022)

Информация о распределении инвестиций в Европе в данном отчете GSIA не раскрывается. В других странах и регионах на корпоративное участие/голосование, интеграцию ESG и негативный отбор приходится более 80 % от общего объема. В Японии на негативный отбор приходится относительно небольшая доля, а отбор на основе норм также является наиболее предпочтительным методом.

В США наблюдается характерный график 621 TP3T по показателю "Корпоративное участие и голосование", что объясняется исключением фондов, не включивших конкретную информацию об интеграции ESG в связи с изменением методологии опроса, о котором говорилось ранее.

Концепция устойчивого развития больше не может игнорироваться на рынке, но даже в настоящее время оценка и использование баллов ESG различаются. Хотя тенденция к тому, что компании обязаны раскрывать нефинансовую информацию, сохранится, вероятно, компании будут более жестко относиться к информации с неоднозначными критериями оценки и возможностью "зеленого промывания".

Вопросы, связанные с устойчивым инвестированием и управлением ESG

В этом разделе рассматриваются проблемы корпоративного управления ESG и систем его оценки. Для компаний, занимающихся раскрытием информации, и для инвестиционных организаций, вкладывающих средства в устойчивое развитие, существуют следующие препятствия

Усилия по раскрытию информации

Во-первых, раскрытие корпоративной ESG-информации сопряжено со многими издержками. Просто организовать необходимую информацию - задача не из легких, учитывая шквал стандартов раскрытия информации, установленных международными и другими организациями, разнообразие требуемых элементов раскрытия и огромный объем данных, которые необходимо обработать. Путь к сбору информации не ограничивается информацией, которую можно получить собственными силами, например процент женщин на руководящих должностях, или данными, которые легко визуализировать и измерить количественно, например выбросы углекислого газа, но также включает в себя данные, для которых не существует четко установленных стандартов раскрытия, например данные, требующие обратной связи с цепочкой поставок, или данные, имеющие социальное измерение. Путь к получению всей этой информации может быть различным. Кроме того, ESG охватывает множество областей и требует широкого спектра навыков, включая использование систем для анализа данных и изучение международных стандартов, поэтому компаниям в целом непросто найти нужных людей, которые возьмут на себя ответственность.

Несоответствие реальной ситуации

Раскрытие информации ESG связано с различными трудностями, но также отмечается, что существует несоответствие между фактически публикуемой информацией и реальным бизнесом. Кроме того, даже если данные собраны, если они не могут быть использованы для улучшения деятельности, это не приведет к повышению корпоративной устойчивости: по данным опроса японских компаний в 2023 году, более 55 % компаний заявили, что не могут использовать собранные ими данные ESG для принятия управленческих решений и ведения бизнеса [3]. Некоторые считают, что необходимо повышать осведомленность не только высшего руководства, но и сотрудников в целом о корпоративных инициативах, и такие методы, как привязка вознаграждения к показателям ESG, внедряются в компаниях по всему миру [4].

Трудности в оценке

В связи с вышеупомянутыми проблемами управления ESG инвестиционным компаниям все еще нелегко оценивать компании с помощью нефинансовой информации. Кроме того, положение дел еще не достигло той точки, когда компании, не желающие вносить вклад в ESG, будут вынуждены уйти с рынка, поскольку инвесторы различаются по своим критериям оценки и приоритету, придаваемому элементам ESG. Инвесторы и рынки все чаще требуют от органов, занимающихся оценкой ESG, большей прозрачности и мер по предотвращению "зеленой волны", а также создания инвестиционной перспективы в устойчивом инвестировании, которое требует долгосрочной перспективы, прежде чем можно будет получить прибыль.

Заключение.

В этой статье мы сосредоточились на текущем состоянии устойчивого инвестирования и проблемах управления ESG в контексте движения за устойчивое развитие корпораций и рынков: необходимо выйти за рамки исследований и инициатив по отчетности ESG, понять текущую ситуацию, улучшить ее и создать основу для инвестирования в долгосрочной перспективе.

aiESG оказывает поддержку по всем вопросам - от основ устойчивого инвестирования и управления ESG до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям в решении вопросов, связанных с ESG.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] Определения подходов к ответственному инвестированию (gsi-alliance.org)

[2] Бюллетень с результатами JSIF Survey 2023.pdf (japansif.com)

[3] Опрос 2023 по сбору и раскрытию данных ESG

[4] Исследование отношения руководителей и инвесторов к вопросам "ESG" и "вознаграждения" (pwc.com)

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

Комментарий] Устойчивое финансирование.

~Устойчивое реагирование в финансовой индустрии.

https://aiesg.co.jp/report/240209_sustainable-finance/

[Комментарий] SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании?

-Обязанность раскрывать информацию, связанную с ESG, о финансовых продуктах.

https://aiesg.co.jp/report/2301222_sfdr/

Взаимосвязь между оценкой состояния окружающей среды и доходностью акций [Электронный ресурс].

~ Инвесторы рассматривают компании, не занимающиеся экологическим менеджментом, как существенный риск ~.

https://aiesg.co.jp/report/230712_escore_investor/

[Комментарии] Алфавитный суп.

〜˜ Турбулентность и конвергенция стандартов устойчивого развития ˜.

https://aiesg.co.jp/report/2301226_alphabet-soup/