Что такое SFDR?

В марте 2021 года в Европе вступило в силу Положение о раскрытии информации об устойчивом финансировании (SFDR).

Основная цель SFDR - дать возможность инвесторам, работающим в Европейской экономической зоне, привлекать средства на устойчивой основе. Раскрывая для инвесторов информацию об экологических, социальных и управленческих ("ESG") аспектах финансовых инструментов в легкой для понимания форме, SFDR стремится повысить прозрачность и подотчетность и предотвратить "зеленое промывание" (т. е. очевидные экологические инициативы, которые не сопровождаются реальными действиями или мероприятиями).

В следующем оглавлении приведены подробные сведения о SFDR.

Оглавление

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)История создания СФДР

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Каковы основные различия между SFDR и таксономией ЕС?

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)SFDR Тема.

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Как это отразится на компаниях за пределами ЕС, включая Японию?

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Основные требования к раскрытию информации

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Значение SFDR.

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Будущие задачи.

История создания СФДР

До принятия SFDR финансовые институты ЕС могли устанавливать собственные стандарты раскрытия информации о ESG и выпускать соответствующие заявления. Однако не существовало средств проверки фактов в соответствии с этими собственными стандартами раскрытия информации, что представляло собой проблему. Существование широкого спектра независимо устанавливаемых стандартов раскрытия информации может привести к "зеленому промыванию", поскольку участники финансового рынка (далее - УФР) и другие инвесторы не могут получить достоверную информацию, связанную с ESG, от компаний, в которые они инвестируют.

Например, некоторые продукты, заявляющие о своей экологичности, могут не подкрепляться законными данными или другими доказательствами, а в процессе производства продукции могут нарушаться права человека. Однако при нарушении различных стандартов раскрытия информации инвесторы могут поддержать компании, занимающиеся деятельностью, которая не сопровождается реальным положением дел.

Для того чтобы положить конец этим различным стандартам раскрытия информации, разработанным независимо друг от друга, SFDR установил единые и четкие стандарты ESG для финансовых инструментов. Затем SFDR был принят в форме обязательного раскрытия информации об ESG для управляющих активами, FMP и других инвесторов в ЕС.

Каковы основные различия между SFDR и таксономией ЕС?

Чтобы понять суть SFDR, важно понять, чем он отличается от Положения ЕС о таксономии ("Таксономия ЕС"). Хотя у них одна и та же цель - финансирование устойчивого общества, они имеют разные функции и призваны дополнять требования друг друга.

Таксономия ЕС определяет, является ли экономическая деятельность компании устойчивой, на основе следующих шести экологических целей и четырех требований соответствия. Таксономия ЕС только обеспечивает классификацию и обязательства по раскрытию информации и не запрещает инвестировать в экономическую деятельность, которая не соответствует критериям. Однако финансирование экономической деятельности, которая считается неустойчивой, рассматривается как невыгодное с точки зрения условий.

С другой стороны, SFDR фокусируется на раскрытии информации ESG об инвестиционных продуктах, позволяя инвесторам легко сравнивать информацию об устойчивости продуктов. Другими словами, Таксономия ЕС оценивает устойчивость на основе фактической деятельности компании, в то время как SFDR фокусируется на предоставлении информации инвесторам путем повышения прозрачности инвестиционных продуктов.

| SFDR | Таксономия ЕС. | |

| Тема. | В основном инвестиционные продукты (например, инвестиционные фонды) | В основном предприятия и деловая активность. |

| Цель. | Формулировать устойчивость инвестиционных продуктов с точки зрения экологии, социальной сферы и управления (ESG) | Классифицировать устойчивые виды экономической деятельности и выявлять экологически благоприятные виды деятельности компаний. |

| означает | Требовать раскрытия информации о ESG и классифицировать инвестиционные продукты | Представляет систему классификации устойчивой экономической деятельности и оценивает соответствие компаний критериям |

| преимущество | Упростить инвесторам сравнение различных продуктов | Компании открыто заявляют о своей устойчивости и повышают доверие к себе на рынке |

Таблица 1 Основные различия между таксономией SFDR и ЕС

*Шесть экологических целей и четыре требования соответствия в Таксономии ЕС.

Всего в нем шесть экологических целей: 1) смягчение последствий изменения климата, 2) адаптация к изменению климата, 3) устойчивое использование и сохранение водных и морских ресурсов, 4) переход к циркулярной экономике, 5) загрязнение окружающей среды, предотвращение и контроль загрязнения, 6) защита и восстановление биоразнообразия и экосистем.

Четыре требования соответствия: a) деятельность должна вносить существенный вклад в достижение одной или нескольких из шести экологических целей; b) она не должна наносить существенный вред ни одной из шести экологических целей (принцип DNSH: "Не наносить существенного вреда"); c) она должна соответствовать минимальным гарантиям (включая социальные аспекты, такие как права человека и трудовые отношения) d) соответствовать техническим критериям отбора (принципы, индикаторы и пороговые значения).

SFDR Тема.

Как уже упоминалось выше, SFDR применяется к FMP. В первую очередь он распространяется на расположенные в ЕС финансовые учреждения со штатом более 500 сотрудников, определяемые как "крупные игроки", а также банки, страховые компании, инвестиционные компании и управляющие активами; он затрагивает не только финансовых консультантов в ЕС, но и компании, расположенные за пределами ЕС и предлагающие продукты для рынка ЕС. FMP с числом сотрудников менее 500 человек не обязаны соблюдать SFDR. Тем не менее, к ним применяется принцип "соблюдай или объясняй". Стороны обязаны соблюдать Кодекс корпоративного управления или, если они этого не делают, объяснить, почему.

Средства, затронутые SFDR, огромны: в 2021 году совокупные активы финансовых компаний, расположенных в ЕС, составляли 81,6 триллиона евро. Влияние SFDR еще больше, поскольку оно затрагивает и финансовые компании, не входящие в ЕС, через их дочерние компании в ЕС. Например, среди компаний, работающих на финансовых рынках ЕС, 62 материнские компании с дочерними компаниями по всему миру имеют рыночную стоимость 3,2 триллиона долларов США, из которых только на долю американских компаний приходится 2,5 триллиона долларов США, а всего их 22.

Как это отразится на компаниях за пределами ЕС, включая Японию?

Сфера применения SFDR относительно широка, и FMP, расположенные в ЕС, обязаны ее соблюдать. Кроме того, FMP в США, Азии и других странах, не входящих в ЕС, которые продают финансовые продукты в ЕС или предоставляют услуги по управлению портфелем или инвестиционные консультации фондам ЕС, обязаны соблюдать SFDR в отношении каждого продукта, который они продают клиентам ЕС или фондам ЕС, которыми они управляют или консультируют.

Другими словами, даже если на них напрямую не распространяются правила раскрытия информации, компании, привлекающие средства от европейских финансовых институтов или инвесторов, в определенной степени затронуты ими. При определении того, распространяются ли требования SFDR на их компании и продукты, ПИИ, не входящие в ЕС, должны учитывать критерии (i) - (iii), приведенные ниже. Как правило, SFDR применяется, если любой из критериев (1) - (3) находится в ЕС. Таким образом, на FMP в Японии и других странах также распространяется обязательство по раскрытию информации.

(i)Расположение подразделений

Это информация о том, где находится подразделение, предлагающее или реализующее финансовый продукт или совет. В случае компании или более крупного юридического лица различные подразделения могут находиться в разных местах, например, материнская компания, дочерняя компания или филиал. Если местонахождение головного офиса и местонахождение соответствующего филиала, например, находится в ЕС, применяется SFDR.

(ii) Местонахождение клиента.

Это информация о том, где проживает клиент (физическое или юридическое лицо), приобретающий финансовый продукт или консультацию, или где он юридически зарегистрирован. Если клиент находится в ЕС, применяется SFDR.

(iii) Местонахождение финансовых инструментов и т.д.

Это информация о том, где зарегистрирован финансовый продукт или совет и где он предлагается или продается. Место выпуска или регистрации финансового продукта и место его предложения или сбыта могут быть разными. Если финансовый инструмент выпускается или предлагается в ЕС, применяется SFDR.

Если компании, не входящие в ЕС, в том числе японские, соответствуют вышеуказанным критериям, первое, что они должны сделать в качестве ответной меры, - собрать информацию для раскрытия. Даже если экономическая деятельность соответствует таксономии ЕС, это бессмысленно, если она не может быть раскрыта инвесторам и другим лицам из-за отсутствия данных. При необходимости можно провести сбор данных и другие подготовительные мероприятия, чтобы обеспечить раскрытие информации.

Основные требования к раскрытию информации

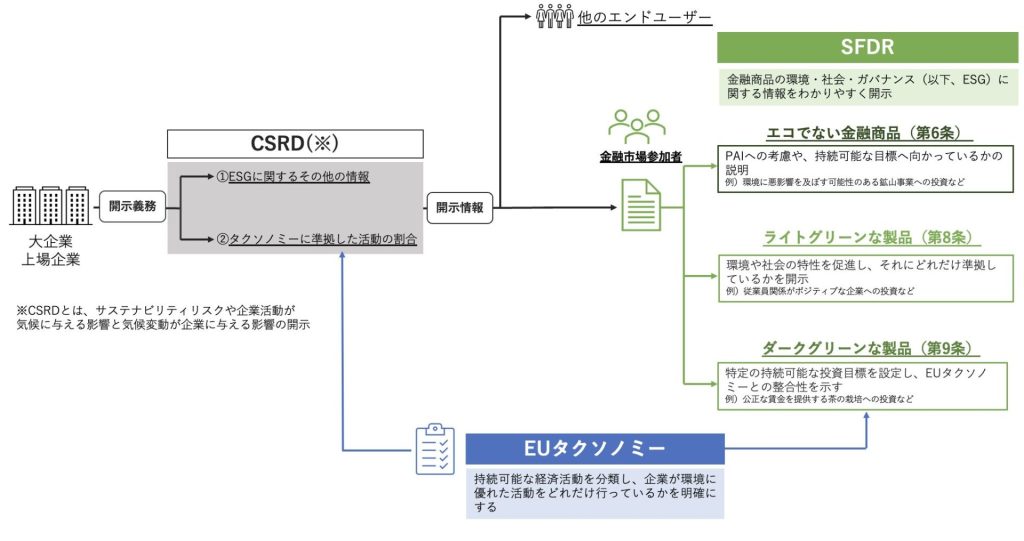

SFDR предусматривает два основных требования к раскрытию информации - уровень 1 и уровень 2. Уровень 1 вступил в силу в марте 2021 года. Раскрытие информации на уровне 1 осуществляется на уровне компании. Политика интеграции рисков устойчивого развития, неблагоприятные события воздействия на устойчивое развитие (PAI) и политика вознаграждения должны быть раскрыты на веб-сайте финансового учреждения Финансовые учреждения, не входящие в ЕС, как правило, освобождаются от раскрытия информации на уровне организации. Однако даже японские финансовые учреждения обязаны раскрывать информацию на уровне организации, если они зарегистрированы как управляющие альтернативными инвестиционными фондами ("AIFMs") или аналогичными организациями.

Уровень 2 (Нормативно-технические стандарты) был опубликован в апреле 2022 года и вступил в силу 1 января 2023 года, дополнив Уровень 1. Уровень 2 - это раскрытие информации на уровне финансовых инструментов. Каждый финансовый инструмент должен быть классифицирован по степени ESG-инвестиций и опубликован в преддоговорных раскрытиях (преддоговорное раскрытие: информация о финансовых продуктах и услугах предоставляется клиентам до подписания договора), периодических отчетах и/или на веб-сайтах.

Финансовые продукты, связанные с ESG, можно в целом разделить на две категории. Первая - "светло-зеленые" продукты (статья 8). Они должны пропагандировать экологические и социальные характеристики и раскрывать информацию о том, насколько они им соответствуют. Это относится к широкому спектру финансовых продуктов, например, инвестициям в компании с позитивными отношениями с сотрудниками. Во-вторых, темно-зеленые продукты (Статья 9). Должны быть установлены конкретные цели устойчивого инвестирования и продемонстрировано соответствие таксономии ЕС.

Например, это относится к финансовым инструментам, целью которых являются устойчивые инвестиции, такие как инвестиции в выращивание чая, обеспечивающего справедливую заработную плату. Классификация финансового инструмента по статьям 8 и 9 не требует утверждения, например, регулирующим органом, и определяется самой компанией. Поскольку подробные требования к обеим классификациям отсутствуют, невозможно механически отнести инструмент к статье 8 или статье 9 при соблюдении определенных требований. Существуют также инструменты Статьи 6 (неэкофинансовые инструменты), которые не соответствуют критериям Статьи 8 или 9. В случае таких продуктов необходимо объяснить, были ли приняты во внимание основные неблагоприятные воздействия на устойчивость (PAI) операционной деятельности FMP и направлены ли они на достижение устойчивых целей. В качестве примера можно привести инвестиции в компании, добывающие ископаемое топливо, или горнодобывающие предприятия, которые могут оказывать негативное воздействие на окружающую среду. Таким образом, SFDR требует, чтобы финансовые учреждения раскрывали информацию о своем воздействии на устойчивое развитие как на уровне организации, так и на уровне продукта.

Кроме того, с июня 2024 года требуется раскрытие информации о выбросах парниковых газов в рамках 3-й области. Сфера 3 относится к косвенным выбросам, отличным от Сферы 1 и Сферы 2 (выбросы парниковых газов других компаний, связанных с деятельностью предприятия). Другими словами, речь идет о выбросах в процессе деятельности компании (выбросы, связанные с закупками) и в процессе ее деятельности (выбросы, связанные с продажами). Сфера 3 не была стандартизирована в прошлом, поэтому данные не были разработаны, и было трудно проводить сравнение между компаниями, но есть признаки постепенного продвижения к стандартизации.

Рисунок 1 Подготовлен автором на основе данных FSA (2022).

(в...)https://commission.europa.eu/system/files/2021-04/sustainable-finance-taxonomy-factsheet_en.pdf)

*CSRDэто постановление о раскрытии информации о рисках устойчивого развития и влиянии корпоративной деятельности на климат, а также о воздействии изменения климата на компании.

Значение SFDR.

С введением SFDR FMP должны будут уделять все больше внимания тому, как их инвестиции способствуют глобальному потеплению, окружающей среде и обществу, поскольку SFDR требует от компаний убедительно доказывать, насколько хорошо они учитывают экологические и социальные аспекты в своих инвестициях, так что финансовые институты и Финансовые учреждения и консультанты больше не смогут инвестировать в те области, которые наносят серьезный экологический или социальный ущерб или якобы учитывают экологические и социальные аспекты. Хочется надеяться, что такие раскрытия информации побудят всех - от крупных институциональных инвесторов до рядовых вкладчиков - выбирать "зеленые" инвестиционные продукты, поддерживать фонды и способствовать прогрессу на пути к чистому нулю.

Будущие задачи.

В СФДР нет ограничений на импорт из отраслей, оказывающих воздействие на климат, биоразнообразие и права человека: в 2022 году ЕС ввел новый пограничный тариф на углерод (novel carbon border tariff) для импорта из трудноуничтожаемых отраслей, таких как сталелитейная промышленность, которые с трудом сокращают выбросы CO ), хотя эта политика не распространяется на кожу, произведенную в результате вырубки лесов, и другие примеры негативного экологического и социального воздействия. Сосредоточившись только на европейском рынке и заинтересованных сторонах, мы упускаем из виду важные финансовые потоки в цепочке поставок. В то время как другие недавние политики ЕС (например, CSRD) фокусируются на добавленной стоимости и цепочках поставок, SFDR все еще ограничен в отношении ограничений на продукцию, оказывающую значительное влияние на изменение климата или права человека SFDR является частью политики устойчивого развития ЕС и будущего. В будущем ожидаются дальнейшие политические меры.

aiESG может оказать поддержку по всем вопросам, начиная с основ SFDR и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении SFDR.

Запрос:

https://aiesg.co.jp/contact/

Ссылки.

https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

https://www.sustain.life/blog/sfdr-reporting

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/report/2301120_csrd/

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

https://aiesg.co.jp/report/2301120_csrd/

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/