В настоящее время растет необходимость включения в корпоративные годовые отчеты информации, связанной с устойчивым развитием и ESG. В этом контексте среди стандартов и рамочных программ по устойчивому развитию (ESG) выделяется стандарт SASB.

aiESG - единственная японская компания, которой это удалось,Получена лицензия на использование стандартов SASB "Программное обеспечение корпоративной отчетности".Я делаю.

В данной статье будет дан обзор стандарта SASB, включая историю его создания.

[Краткий комментарий] Что такое стандарт SASB для раскрытия информации ESG?

Стандарты, предложенные SASB (US Sustainability Accounting Standards Board), предусматривают раскрытие ESG-информации для каждой из 11 отраслей и 77 секторов. Обеспечивая справедливое раскрытие информации между компаниями, это не только даст инвесторам и критериям оценки материал для принятия решения о вложении средств, но и, как ожидается, окажет существенное влияние на хеджирование рисков и улучшение брендинга в корпоративном управлении. Что касается рекомендуемых стандартов экологических отчетов, то с каждым годом их принимает все большее число японских компаний. Стандарт SASB все больше привлекает внимание как международный стандарт ESG.

Содержание - Часть 1.

1. о стандарте SASB

Что такое "материальность"?

2. какие критерии устанавливают стандарты SASB

В чем отличия от других систем, связанных с ESG?

3. на кого распространяются критерии?

Эту тенденцию перенимают и японские компании.

4. плюсы и минусы юридической привязки

Международные тенденции интеграции стандартов и рамок устойчивого развития.

5. резюме

Раскрытие информации об устойчивом развитии играет важную роль в привлечении инвесторов, поскольку от корпоративного менеджмента ожидается, что в будущем он будет реагировать на проблемы ESG и устойчивого развития. Ожидается, что в будущем стандарт SASB станет частью первого общего международного стандарта устойчивого развития для глобального бизнеса. Ожидается, что в будущем стандарт SASB станет частью первого общего международного стандарта устойчивого развития для глобального бизнеса.

Основные сведения о SASB подробно изложены в двух частях, Часть 1 и Часть 2.

Первая часть посвящена обзору стандарта SASB, начиная с момента его создания и заканчивая юридически обязательным характером регламента.

1. о стандарте SASB

SASB (US Sustainability Accounting Standards Board) - некоммерческая организация, созданная в США в 2011 году с целью помочь компаниям выявлять и раскрывать финансово значимую информацию об устойчивом развитии.

Целью его создания было повышение качества раскрытия корпоративной информации путем разработки более количественных (а иногда и качественных) показателей в области ESG, критерии оценки которых ранее считались частными, и содействие принятию инвесторами решений в средне- и долгосрочной перспективе.

Стандарты раскрытия информации о факторах ESG, которые, как ожидается, окажут большое финансовое влияние в будущем, определенные SASB, известны как Стандарты SASB (SASB Standard).

Ключевой особенностью является акцент на существенность (раскрытие нефинансовой информации), имеющей большое финансовое влияние. В Концепции внедрения SASB говорится, что он будет "разрабатывать и поддерживать сильные стандарты отчетности, которые позволят компаниям во всем мире определять, управлять и доносить до инвесторов финансово существенную информацию об устойчивом развитии".

Другими словами, стандарты SASB призваны обеспечить возможность обсуждения и изучения экономической деятельности между компаниями, обеспечивающей справедливую перспективу для инвесторов за счет применения и раскрытия информации многими компаниями.

В настоящее время он принят более чем 2000 компаниями по всему миру в качестве глобального стандарта раскрытия информации об устойчивом развитии, а также используется японскими компаниями и поддерживается инвесторами с крупными капиталовложениями.

Что такое "материальность"?

Термин "существенность" относится к "ключевым вопросам" в деятельности компании. Это один из нефинансовых показателей, используемых компаниями для информирования инвесторов и акционеров о своей деятельности.

SASB определяет существенность как "информацию, которая, если бы она была раскрыта, существенно изменила бы положение информации, используемой разумным инвестором".

2. какие критерии устанавливают стандарты SASB

Стандарт SASB устанавливает индивидуальные критерии для 77 отраслей промышленности в девяти секторах, согласованных с системой классификации устойчивых* отраслей (SICS).

* В стандарте SASB "устойчивое развитие" определяется как "корпоративная деятельность, которая усиливает или поддерживает способность компании создавать акционерную стоимость в долгосрочной перспективе".

Таблица 1: Список отраслей и секторов, включенных в SICS (подготовлено автором)

| потребительские товары | Горнодобывающая промышленность и обогащение полезных ископаемых | финансирование | Продукты питания и напитки | здравоохранение | инфраструктура | Возобновляемые ресурсы и альтернативная энергетика | преобразование ресурсов | Третичная промышленность (услуги) | коммуникационные технологии | трафик |

| Промышленность одежды, аксессуаров и обуви | угольный бизнес | Управление активами и депозитарные услуги | сельскохозяйственные культуры | Биотехнологии и фармацевтика | Электроэнергетические предприятия и генераторы электроэнергии | биотопливо | Аэрокосмическая и оборонная промышленность | Реклама и маркетинг | Услуги по производству электроники (EMS), производство оригинальных конструкций (ODM) | Авиаперевозки и логистика |

| Производство бытовых электроприборов | Предприятия по производству строительных материалов | коммерческий банк | алкогольный напиток | розничная торговля лекарственными средствами | Инженерные и строительные услуги | ведение лесного хозяйства | химия | Игры казино | аппаратное обеспечение (в частности, компьютер) | авиакомпания |

| Промышленность строительных материалов и мебели | Стальной бизнес | потребительский кредит (финансирование, заем) | Розничная торговля и дистрибуция продуктов питания | Поставка медицинских услуг | Газовые проекты и распределение газа | Топливные элементы и промышленные батареи | контейнерная упаковка | образование | Интернет-медиа и услуги | Автомобильные запчасти |

| индустрия электронной коммерции | металлодобывающая промышленность | страхование | Мясо, птица и молочные продукты | Дистрибьюторы в области здравоохранения | строительство домов | Бумага и бумажная продукция | Электрическое и электронное оборудование | Гостиницы и размещение | полупроводниковый прибор | Автомобильное производство |

| Промышленность бытовых и личных товаров | Нефть и газ - разведка и добыча (E&P) | Инвестиционные банки и фирмы, занимающиеся ценными бумагами | безалкогольный напиток | управляемая медицинская помощь | недвижимость | Солнечные технологии и разработка проектов | Промышленное оборудование и товары | рекреационное учреждение | Программное обеспечение и ИТ-услуги | Аренда и лизинг автомобилей |

| Многопрофильная и специализированная розничная торговля и дистрибуция | Нефть и газ - предприятия среднего звена | Ипотечное финансирование | переработанные продукты питания | Медицинское оборудование и расходные материалы | брокерская деятельность в сфере недвижимости | Ветровые технологии и разработка проектов | Средства массовой информации и развлечения | услуга связи | Круизная тематика | |

| Промышленность игрушек и спортивных товаров | Нефть и газ - Переработка и маркетинг (R&M) | Фондовые и товарные биржи | ресторан (особенно в западном стиле) | утилизация отходов | Профессиональные и коммерческие услуги | морское дело | ||||

| Нефть и газ - услуги | табак | Коммунальное хозяйство и услуги водоснабжения | железнодорожный транспорт | |||||||

| автомобильный транспорт |

Кроме того, стандарт SASB направлен на создание четкого стандарта раскрытия информации путем разделения тем по следующим пяти аспектам раскрытия информации

Окружающая среда

Социальный капитал

Человеческий капитал

Бизнес-модель и инновации

Лидерство и управление

Эти пять основных тем далее разветвляются, образуя в общей сложности 26 тем раскрытия информации.

Таблица 2: Темы раскрытия информации (подготовлено авторами)

| среда | SOC | человеческий капитал | Бизнес-модели и инновации | Лидерство и управление |

| Выбросы парниковых газов | Права человека и взаимоотношения с общественностью | трудовые отношения | Проектирование и управление жизненным циклом продукции | деловая этика |

| Уровень загрязнения воздуха | конфиденциальность клиентов | Здоровье и безопасность сотрудников | Устойчивость бизнес-модели (resilience) | конкурентное поведение |

| управление энергопотреблением | безопасность данных | Вовлеченность сотрудников и Многообразие и инклюзивность | Управление цепочками поставок | Управление нормативно-правовой базой |

| Управление водоснабжением и водоотведением | Рыночность и ценообразование | Закупка и эффективность использования материалов | Управление рисками серьезных аварий. | |

| Управление отходами и опасными веществами | Качество и безопасность продукции | Физические последствия изменения климата. | управление системными рисками | |

| Экологическое воздействие. | благосостояние клиентов | |||

| Практика продаж/маркировка продукции |

Эти отраслевые стандарты и подробные темы раскрытия информации установлены в связи с тем, что существенность вопросов устойчивого развития в разных отраслях различна.

(например, если "управление энергопотреблением" является весьма актуальным вопросом для компаний, работающих в сфере недвижимости, то для индустрии игрушек и спортивных товаров этот вопрос не имеет существенного значения).

SASB уделяет большое внимание созданию стандартов, которые являются прозрачными, способствуют укреплению доверия и позволяют компаниям фиксировать бизнес-риски и раскрывать четкие меры по их снижению, используя количественные данные.

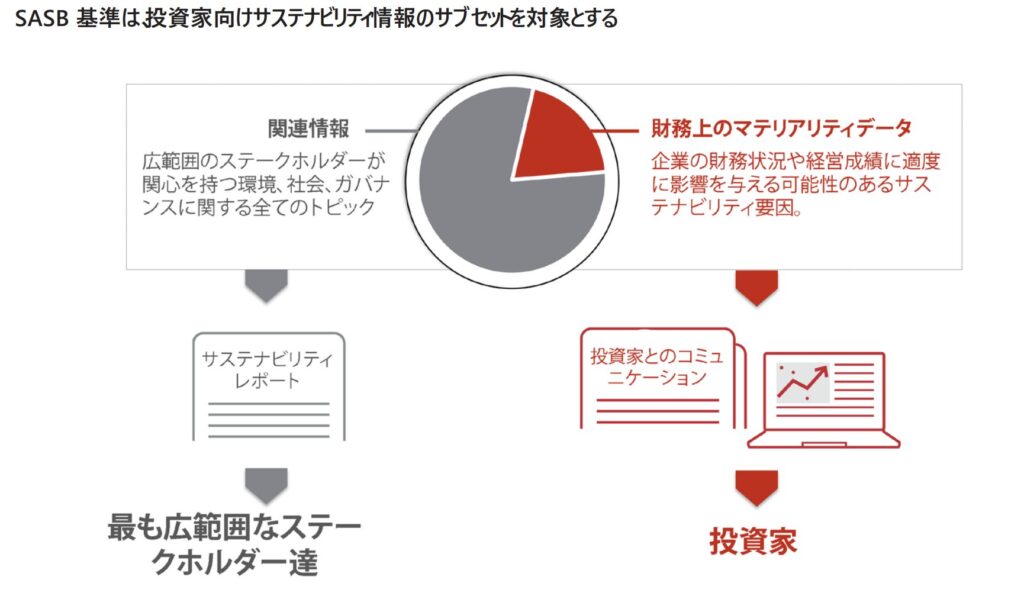

Чем она отличается от других систем, связанных с ESG?

Рисунок 1. Взаимосвязь между стандартами SASB и другими системами (цитируется по SASB Implementation Primer).

SASB проводит следующее различие между концепцией устойчивого развития и стандартами устойчивого развития

Рамочная программа содержит основанные на принципах рекомендации по структуре информации, способам ее подготовки и широкому кругу тем, которые она должна охватывать".

Стандарты содержат конкретные указания на то, что должно быть представлено в отчетах по каждой теме. Они содержат подробные и воспроизводимые требования".

Стандарты являются составными элементами, обеспечивающими практическое применение Концепции, и по своей природе, обеспечивающей сопоставимое, последовательное и надежное раскрытие информации, Концепция и стандарты призваны дополнять друг друга и использоваться параллельно.

Исходя из вышесказанного, стандарты (критерии) SASB можно рассматривать как дополнительный элемент к другим системам устойчивого развития (например, GRI и TCFD).

3. на кого распространяются критерии?

Стандарт SASB устанавливает стандарты раскрытия информации в первую очередь для инвесторов, но может быть использован как в коммерческих, так и в некоммерческих целях с учетом интересов широкого круга участников рынка, включая компании и рейтинговые агентства.

Демонстрация соответствия стандарту SASB является экономическим преимуществом, поскольку свидетельствует о приверженности компании принципам устойчивого развития.

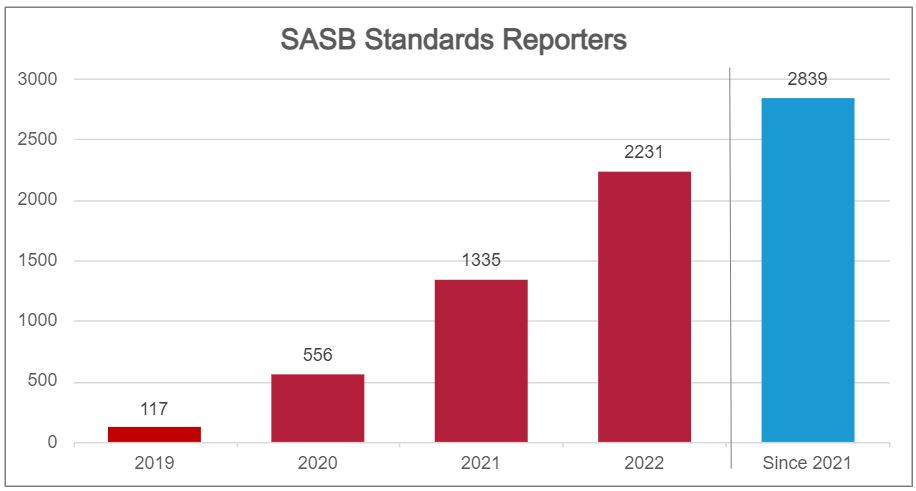

Число компаний, соответствующих стандарту SASB по состоянию на 2022 год, составляет 2231 в мире.

Рисунок 2. Глобальное количество компаний, принявших стандарты SASB (цит. по:https://sasb.org/about/global-use/ )

В 2019 году число компаний, принявших стандарт SASB, составило 117, а в 2022 году стандарт SASB будут применять более 2000 компаний.

В будущем ожидается повышение значимости стандарта SASB как международного стандарта раскрытия информации в области устойчивого развития и рост числа компаний, принимающих его, учитывая, что Международный совет по стандартам устойчивого развития (ISSB) заявил, что он будет интегрирован со стандартом SASB.

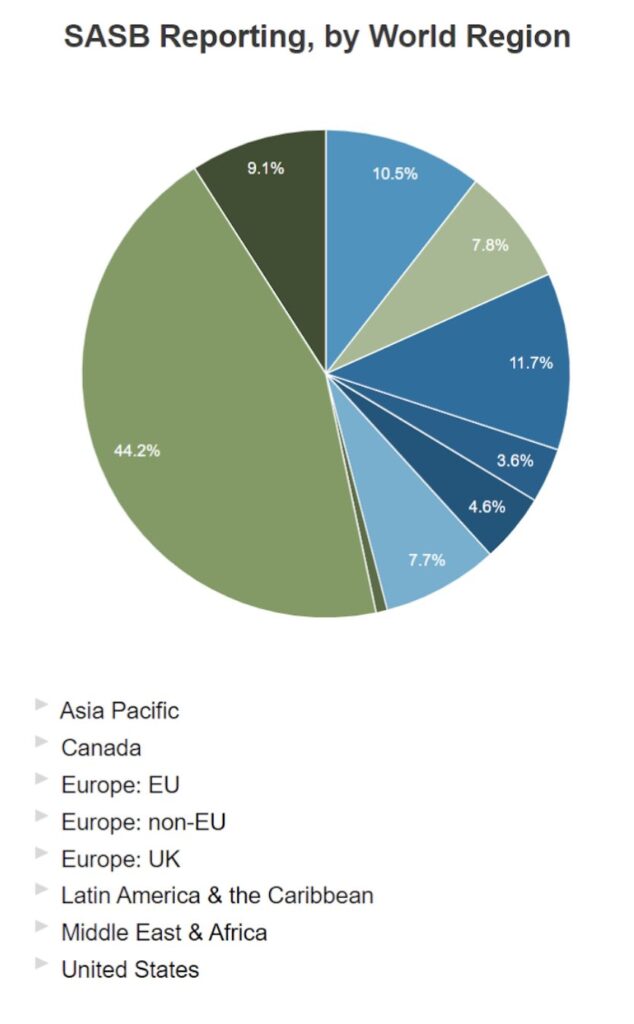

Рисунок 3. Классификация мест расположения работодателей (цит. https://sasb.org/about/global-use/ )

Анализ местонахождения компаний, принявших стандарт SASB (по состоянию на 2022 год), подтверждает, что, хотя большинство компаний находятся в США, доля компаний из стран Европы и Тихоокеанского региона также увеличивается (рис. 3).

Японские компании все активнее внедряют SASB.

Официальный доступ к стандартам SASB возможен как на японском, так и на английском языке. Ожидается, что в будущем присутствие стандартов SASB в качестве стандартов устойчивого развития в японских компаниях будет увеличиваться.

В настоящее время количество японских компаний, опубликовавших отчетность, соответствующую стандартам SASB, составляет 65, согласно опубликованному SASB Профилю компаний, публикующих отчетность по стандартам SASB (общий объем на 2018-2022 гг.).

Таблица 3: Отдельные выдержки из практики японских компаний, соответствующих стандарту SASB 2022 года

(Подготовлено автором со ссылкой на Profile of SASB Standards Reporters:. https://sasb.org/company-use/sasb-reporters/ )

| Название компании | Регулируемые отрасли SICS | Регулируемый сектор SICS | Степень соответствия требованиям SASB |

| Shiseido | Бытовая и личная продукция | потребительские товары | полное соответствие |

| Корпорация INPEX. | Нефть и газ - разведка и добыча (E&P) | Горнодобывающая промышленность и обогащение полезных ископаемых | полное соответствие |

| Mizuho Bank | коммерческий банк | финансирование | частичное соответствие |

| Asahi Group Holdings Ltd. | алкогольный напиток | Продукты питания и напитки | полное соответствие |

| Takeda Pharmaceuticals | Биотехнологии и фармацевтика | здравоохранение | полное соответствие |

| Kansai Electric Power Co. | Электроэнергетические предприятия и генераторы электроэнергии | инфраструктура | частичное соответствие |

| Sumitomo Forestry | ведение лесного хозяйства | Возобновляемые ресурсы и альтернативная энергетика | полное соответствие |

| Корпорация Asahi Kasei | химия | преобразование ресурсов | полное соответствие |

| Корпорация Advantest | полупроводниковый прибор | коммуникационные технологии | полное соответствие |

| Nissan Motor | Автомобильное производство | трафик | полное соответствие |

Приведенная выше таблица 3 подтверждает, что крупнейшие японские компании, независимо от отрасли, составляют отчетность в соответствии со стандартами SASB.

4. плюсы и минусы юридической привязки

Поскольку стандарты SASB публикуются некоммерческой организацией, они не являются юридически обязательными для компаний. Это означает, что за их несоблюдение не предусмотрено наказание.

Однако есть примеры, когда стандарт SASB был принят в качестве стандарта устойчивого развития, используемого в корпоративных отчетах, а также другие стандарты.

Например, Европейский стандарт отчетности в области устойчивого развития ESRS начнет действовать в ЕС в 2023 году, а Европейская комиссия включила SASB в число других рекомендуемых систем. Также,В США обсуждается вопрос об обязательном раскрытии информации о SASB в институциональных документах.В некоторых случаях, как, например, в следующем, это имело место.

В Японии раскрытие информации об устойчивом развитии в отчетах по ценным бумагам и других документах также станет обязательным с января 2023 года. Это означает, что соблюдение стандартов устойчивого развития является актуальной задачей для японских компаний.

Международные тенденции интеграции стандартов и рамок устойчивого развития.

Инвесторы и компании требуют более простого раскрытия информации об устойчивом развитии, чтобы уменьшить сложность многочисленных систем. Учитывая большое количество систем и стандартов в области устойчивого развития, в июне 2021 года SASB завершил слияние с Международным советом по интегрированной отчетности (IIRC) и образовал Фонд стоимостной отчетности (VRF). Это было сделано с целью создания более комплексной и последовательной системы корпоративной отчетности.

В 2022 г. Фонд международных стандартов финансовой отчетности (МСФО) принял стандарты SASB в результате слияния с VRF - международной некоммерческой организацией, целью которой является разработка инвестиционных стандартов при обеспечении прозрачности; вновь созданный в рамках МСФО Совет по международным стандартам устойчивого развития (ISSB) ставит своей целью укрепление и расширение стандартов SASB, включая интеграцию со стандартами Целевой группы по финансовым раскрытиям, связанным с климатом (TCFD). ISSB стремится укрепить и расширить стандарты SASB, включая интеграцию со стандартами Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), для упрощения применения и улучшения отчетности в области устойчивого развития.

Таким образом, международные стандарты и системы в области устойчивого развития находятся в процессе интеграции, и значение стандарта SASB будет возрастать.

5. резюме

В первой части данного отчета представлен обзор стандартов SASB, которые являются важными стандартами устойчивого развития для современных компаний и важным средством повышения их привлекательности для инвесторов. В будущем их значение будет возрастать, а их интеграция и принятие - на международном уровне.

Во второй части отчета будут рассмотрены преимущества компаний, реально применяющих стандарты SASB, а также объяснены показатели, используемые в реальной работе. В ней также будет рассказано об услугах, которые может предоставить aiESG в связи с применением стандартов SASB.

aiESG - единственная японская компания, получившая лицензию на "Программное обеспечение для корпоративной отчетности" по стандартам SASB.

Первый в Японии институт ESG-оценки aiESG получил лицензию международного стандарта устойчивого развития SASB Standard в качестве института ESG-оценки.

https://aiesg.co.jp/news/20230808_sasb/

Мы можем помочь вам во всем - от основ работы с SASB до фактического раскрытия нефинансовой информации.

Компании, которым требуется помощь в обеспечении соответствия требованиям SASB, могут обращаться к нам.

Запрос:

https://aiesg.co.jp/contact/

*Связанная страница*.

Первый в Японии институт ESG-оценки aiESG получил лицензию международного стандарта устойчивого развития SASB Standard в качестве института ESG-оценки.

https://aiesg.co.jp/news/20230808_sasb/

Комментарий] Что такое стандарт SASB для раскрытия информации в области ESG? (Часть 2) Преимущества для компаний

https://aiesg.co.jp/report/2301115_sasb2/

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

[Комментарий] Состояние и проблемы раскрытия информации о ТНФД.

https://aiesg.co.jp/report/230102_tnfdreport2/

[Комментарий] Основные положения итоговых рекомендаций TNFD и требуемые от компаний ответы.

https://aiesg.co.jp/report/231106_tnfdreport3/