Cada vez es más necesario incorporar información sobre sostenibilidad y ASG en los informes anuales de las empresas. En este contexto, la Norma SASB destaca entre las normas y marcos sobre sostenibilidad (ESG).

aiESG es la única empresa japonesa que lo hace,Normas SASB "Corporate Reporting Software" Licencia obtenida.Lo estoy haciendo.

Este artículo ofrece una visión general de la Norma SASB, incluidos los antecedentes de su creación.

[Breve comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG?

Las normas propuestas por el SASB (Consejo de Normas Contables de Sostenibilidad de EE.UU.) estipulan la divulgación de información ASG para cada una de las 11 industrias y 77 sectores. Al garantizar una divulgación justa de la información entre las empresas, esto no sólo proporcionará a los inversores y a los criterios de evaluación material para decidir en qué invertir, sino que también se espera que tenga un efecto significativo en la cobertura de riesgos y la mejora de la imagen de marca en la gestión empresarial. En cuanto a las normas recomendadas en los informes medioambientales, cada año son más las empresas japonesas que las adoptan. La norma SASB atrae cada vez más la atención como norma ESG internacional.

Contenido - Parte 1.

1. sobre la Norma SASB

¿Qué es la "materialidad"?

2. qué criterios establecen las normas SASB

¿Cuáles son las diferencias con otros marcos relacionados con ESG?

3. ¿a quién se aplican los criterios?

Las empresas japonesas también están adoptando esta tendencia.

4. ventajas e inconvenientes de la vinculación jurídica

Tendencias internacionales en la integración de normas y marcos para la sostenibilidad.

5. resumen

La divulgación de información sobre sostenibilidad desempeña un papel importante a la hora de atraer a los inversores, ya que se espera que la gestión empresarial responda en el futuro a las cuestiones de sostenibilidad y ASG. Se espera que la Norma SASB forme parte de la primera norma internacional común sobre sostenibilidad para las empresas mundiales en el futuro. Se espera que la Norma SASB forme parte de la primera norma internacional común de sostenibilidad para las empresas mundiales en el futuro.

La información básica sobre el SASB se explica detalladamente en dos partes, la Parte 1 y la Parte 2.

La primera parte se centra en una visión general de la norma SASB, desde sus inicios hasta el carácter jurídicamente vinculante del reglamento.

1. sobre la Norma SASB

El SASB (US Sustainability Accounting Standards Board) es una organización sin ánimo de lucro creada en Estados Unidos en 2011 para ayudar a las empresas a identificar y divulgar información de sostenibilidad financieramente relevante.

El objetivo de su creación era mejorar la calidad de la divulgación de información empresarial mediante la elaboración de indicadores más cuantitativos (y a veces cualitativos) en el ámbito de los ASG, cuyos criterios de evaluación se consideraban hasta ahora privados, y contribuir a la toma de decisiones de los inversores desde una perspectiva a medio y largo plazo.

Las normas para la divulgación de los factores ASG que se espera que tengan un alto impacto financiero futuro, según lo especificado por la SASB, se conocen como las Normas SASB (Norma SASB).

Una característica clave es el enfoque en la materialidad (revelaciones no financieras) con un alto impacto financiero. El marco de aplicación de la SASB establece que "desarrollará y mantendrá unas normas sólidas de información que permitan a las empresas de todo el mundo identificar, gestionar y comunicar a los inversores la información sobre sostenibilidad que tenga importancia financiera".

En otras palabras, las Normas de la SASB pretenden ofrecer una oportunidad para debatir y examinar las actividades económicas entre empresas que garanticen una perspectiva justa a los inversores mediante la aplicación y divulgación de información por parte de muchas empresas.

En la actualidad, más de 2000 empresas de todo el mundo la han adoptado como norma mundial para la divulgación de información sobre sostenibilidad, y también la utilizan empresas japonesas y la apoyan inversores con grandes inversiones.

¿Qué es la "materialidad"?

El término "materialidad" se refiere a las "cuestiones clave" en las actividades de una empresa. Es uno de los indicadores no financieros utilizados por las empresas para comunicar sus actividades a inversores y accionistas.

La SASB define la materialidad como "la información que, de haber sido revelada, habría alterado significativamente la posición de la información utilizada por un inversor razonable".

2. qué criterios establecen las normas SASB

La Norma SASB establece criterios individuales para 77 industrias de nueve sectores alineados con el Sistema de Clasificación Industrial Sostenible* (SICS).

*La Norma SASB define la "sostenibilidad" como "actividades empresariales que amplían o mantienen la capacidad de una empresa para crear valor para el accionista a largo plazo".

Tabla 1: Lista de industrias y sectores prescritos por SICS (elaborada por el autor)

| bienes de consumo | Minería y tratamiento de minerales | financiación | Alimentos y bebidas | atención sanitaria | infraestructura | Recursos renovables y energías alternativas | conversión de recursos | Industria terciaria (servicios) | tecnología de la comunicación | tráfico |

| Industria de la confección, accesorios y calzado | negocio del carbón | Servicios de gestión y custodia de activos | cultivos | Biotecnología y farmacia | Compañías eléctricas y generadores de energía | biocarburante | Aeroespacial y defensa | Publicidad y marketing | Servicios de fabricación electrónica (EMS), fabricación de diseños originales (ODM) | Carga aérea y logística |

| Fabricación de electrodomésticos | Entidades de materiales de construcción | banco comercial | bebida alcohólica | venta al por menor de medicamentos | Servicios de ingeniería y construcción | gestión forestal | química | Juegos de casino | hardware (especialmente informático) | compañía aérea |

| Materiales de construcción e industria del mueble | Siderurgia | crédito al consumo (financiación, préstamo) | Comercio y distribución de alimentos | Asistencia sanitaria | Proyectos y distribución de gas | Pilas de combustible y baterías industriales | envasado de contenedores | educación | Medios y servicios de Internet | Piezas de automóvil |

| industria del comercio electrónico | industria metalúrgica | seguro | Carne, aves y productos lácteos | Distribuidores sanitarios | construcción de viviendas | Bulto y productos de papel | Material eléctrico y electrónico | Hoteles y alojamientos | semiconductor | Fabricación de automóviles |

| Industria de artículos domésticos y personales | Petróleo y gas - exploración y producción (E&P) | Bancos de inversión y sociedades de valores | bebida sin alcohol | atención administrada | inmobiliario | Tecnología solar y desarrollo de proyectos | Maquinaria y bienes industriales | centro recreativo | Software y servicios informáticos | Alquiler de vehículos |

| Distribución y comercio minorista multilínea y especializado | Petróleo y gas - entidades midstream | Financiación hipotecaria | alimentos procesados | Equipos y suministros médicos | intermediación inmobiliaria | Tecnología eólica y desarrollo de proyectos | Medios de comunicación y entretenimiento | servicio de comunicación | Relacionado con cruceros | |

| Industria del juguete y artículos deportivos | Petróleo y gas - Refino y comercialización (R&M) | Bolsas de valores y materias primas | restaurante (especialmente de estilo occidental) | gestión de residuos | Servicios profesionales y comerciales | marítimo | ||||

| Petróleo y gas - servicios | tabaco | Servicios públicos de agua | transporte ferroviario | |||||||

| transporte por carretera |

Además, la norma de la SASB pretende crear una norma de divulgación clara dividiendo los temas según los cinco aspectos siguientes de los elementos de divulgación

Medio ambiente

Capital social

Capital humano

Modelo de negocio e innovación

Liderazgo y gobernanza

Estos cinco temas principales se ramifican para formar un total de 26 temas de divulgación.

Cuadro 2: Temas de divulgación (elaborado por los autores)

| medio ambiente | SOC | capital humano | Modelos de negocio e innovación | Liderazgo y gobernanza |

| Emisiones de GEI | Derechos humanos y relaciones con la comunidad | prácticas laborales | Diseño de productos y gestión del ciclo de vida | ética empresarial |

| Nivel de contaminación atmosférica | privacidad del cliente | Salud y seguridad de los trabajadores | Resistencia del modelo de negocio (resiliencia) | comportamiento competitivo |

| gestión de la energía | seguridad de los datos | Compromiso de los empleados y Diversidad e inclusión | Gestión de la cadena de suministro | Gestión del entorno jurídico y normativo |

| Gestión del agua y de las aguas residuales | Comercialización y fijación de precios | Adquisición de material y eficiencia | Gestión de riesgos de accidentes graves. | |

| Gestión de residuos y sustancias peligrosas | Calidad y seguridad de los productos | Impactos físicos del cambio climático. | gestión de riesgos de los sistemas | |

| Impacto ecológico. | bienestar del cliente | |||

| Prácticas de venta/etiquetado de productos |

Estas normas específicas del sector y los temas detallados de divulgación se establecen porque la importancia de las cuestiones de sostenibilidad varía de un sector a otro.

(por ejemplo, mientras que la "gestión de la energía" es un tema muy relevante para las empresas del sector inmobiliario, el sector del juguete y los artículos deportivos no lo ven tan importante).

La SASB hace especial hincapié en el establecimiento de normas que sean transparentes, mejoren la creación de confianza y permitan a las empresas captar los riesgos empresariales y revelar medidas de mitigación claras utilizando datos cuantitativos.

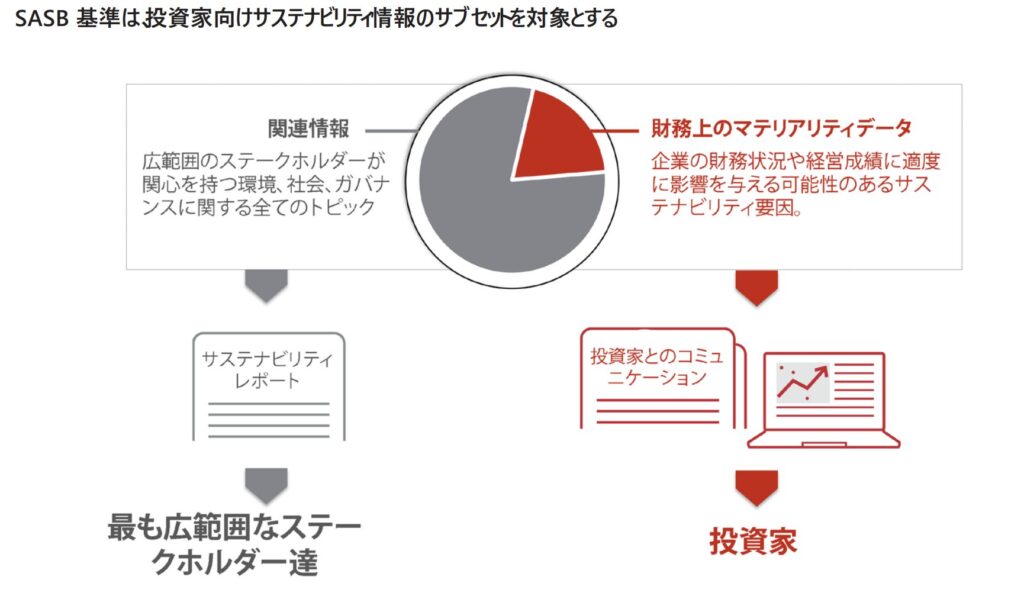

¿En qué se diferencia de otros marcos relacionados con ESG?

Figura 1: Relación entre las normas SASB y otros marcos (citado en SASB Implementation Primer).

La SASB hace la siguiente distinción entre el Marco de Sostenibilidad y las Normas de Sostenibilidad

El Marco proporciona orientaciones basadas en principios sobre cómo debe estructurarse la información, cómo debe prepararse y qué temas generales debe abarcar".

Las normas son específicas en cuanto a lo que debe notificarse para cada tema. Proporcionan requisitos detallados y reproducibles".

Las Normas son los componentes básicos que hacen que el Marco sea práctico y, por su naturaleza de garantizar una información comparable, coherente y fiable, el Marco y las Normas están diseñados para ser complementarios y utilizarse simultáneamente.

De lo anterior se desprende que las normas (criterios) de la SASB pueden considerarse un elemento complementario de otros marcos de sostenibilidad (por ejemplo, GRI y TCFD).

3. ¿a quién se aplican los criterios?

La Norma SASB establece normas de divulgación destinadas principalmente a los inversores, pero puede utilizarse tanto para aplicaciones comerciales como no comerciales teniendo en mente una amplia gama de participantes en el mercado, incluidas las empresas y las agencias de calificación.

Demostrar el cumplimiento de la norma SASB supone un beneficio económico, ya que demuestra que la empresa está comprometida con la sostenibilidad.

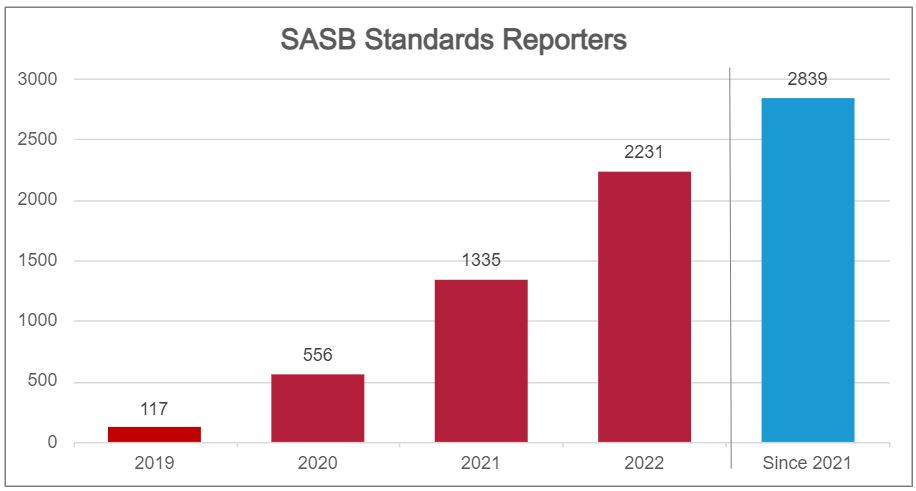

El número de empresas que cumplen la norma SASB a partir de 2022 es de 2231 en todo el mundo.

Figura 2: Número global de empresas que adoptan las normas SASB (citado en:https://sasb.org/about/global-use/ )

El número de empresas que adoptaron la Norma SASB fue de 117 en 2019, mientras que en 2022 más de 2000 empresas habrán aplicado la Norma SASB.

En el futuro, se espera que aumente la importancia de la Norma SASB como norma internacional de divulgación de la sostenibilidad y que crezca el número de empresas que la adopten, teniendo en cuenta que el Consejo Internacional de Normas de Sostenibilidad (ISSB) ha declarado que se integrará con la Norma SASB.

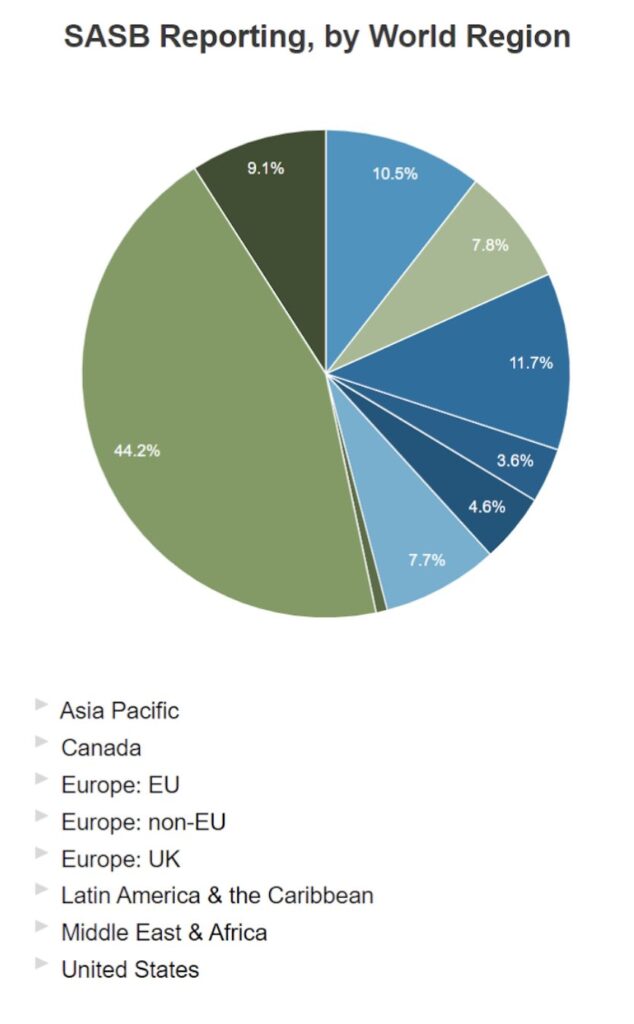

Figura 3: Clasificación de la ubicación del empleador (cita. https://sasb.org/about/global-use/ )

Una comprobación de la ubicación de las empresas que adoptan la norma SASB (a partir de 2022) confirma que, si bien la mayoría de las empresas son de EE. UU., la proporción de empresas de Europa y el Pacífico también está aumentando (Imagen 3).

Las empresas japonesas adoptan cada vez más la SASB.

Las Normas de la SASB pueden consultarse oficialmente tanto en japonés como en inglés. Se espera que la presencia de las Normas SASB como normas de sostenibilidad en las empresas japonesas aumente en el futuro.

En la actualidad, el número de empresas japonesas que han publicado informes conformes con las Normas SASB es de 65, según el Perfil de los Informadores de las Normas SASB publicado por la SASB (total para 2018-2022).

Cuadro 3: Extractos seleccionados de empresas japonesas que cumplen la Norma SASB 2022

(Preparado por el autor con referencia a Profile of SASB Standards Reporters:. https://sasb.org/company-use/sasb-reporters/ )

| Nombre de la empresa | Industrias reguladas por el SICS | Sector regulado SICS | Grado de cumplimiento del SASB |

| Shiseido | Productos domésticos y personales | bienes de consumo | pleno cumplimiento |

| Corporación INPEX. | Petróleo y gas - exploración y producción (E&P) | Minería y tratamiento de minerales | pleno cumplimiento |

| Banco Mizuho | banco comercial | financiación | cumplimiento parcial |

| Asahi Group Holdings Ltd. | bebida alcohólica | Alimentos y bebidas | pleno cumplimiento |

| Takeda Pharmaceuticals | Biotecnología y farmacia | atención sanitaria | pleno cumplimiento |

| Kansai Electric Power Co. | Compañías eléctricas y generadores de energía | infraestructura | cumplimiento parcial |

| Sumitomo Forestry | gestión forestal | Recursos renovables y energías alternativas | pleno cumplimiento |

| Corporación Asahi Kasei | química | conversión de recursos | pleno cumplimiento |

| Corporación Advantest | semiconductor | tecnología de la comunicación | pleno cumplimiento |

| Nissan Motor | Fabricación de automóviles | tráfico | pleno cumplimiento |

La tabla 3 confirma que las principales empresas japonesas, independientemente de su sector, informan de acuerdo con las normas de la SASB.

4. ventajas e inconvenientes de la vinculación jurídica

Dado que las normas de la SASB son publicadas por una organización sin ánimo de lucro, no son jurídicamente vinculantes para las empresas. Esto significa que no hay sanciones por incumplimiento.

Sin embargo, hay ejemplos en los que la norma SASB se ha adoptado como norma de sostenibilidad utilizada en los informes corporativos, así como otras normas.

Por ejemplo, la Norma Europea de Información sobre Sostenibilidad ESRS entrará en funcionamiento en la UE en 2023, y la Comisión Europea ha incluido la SASB entre otros marcos recomendados. También,Debate en EE.UU. sobre la obligatoriedad de divulgar información sobre el SASB en los documentos de divulgación institucional.En algunos casos, como el siguiente, esto ha tenido lugar.

En Japón, la divulgación de información sobre sostenibilidad en los informes de valores y otros documentos también será obligatoria a partir de enero de 2023. Esto significa que el cumplimiento de las normas de sostenibilidad es una cuestión urgente para las empresas japonesas.

Tendencias internacionales en la integración de normas y marcos para la sostenibilidad.

Los inversores y las empresas exigen información más sencilla sobre sostenibilidad para reducir la complejidad de los múltiples marcos. Dado el gran número de marcos y normas de sostenibilidad, en junio de 2021, la SASB completó una fusión con el Consejo Internacional de Informes Integrados (IIRC) para formar la Fundación de Informes de Valor (VRF). Esto se hizo con el objetivo de establecer un marco de información corporativa más completo y coherente.

En 2022, la Fundación de las Normas Internacionales de Información Financiera (NIIF) se hizo cargo de las normas del SASB mediante una fusión con el VRF, una organización internacional sin ánimo de lucro cuyo objetivo es desarrollar normas de inversión al tiempo que garantiza la transparencia; el recién creado Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) dentro del IFRS tiene como objetivo reforzar y ampliar las normas del SASB, incluida la integración con las normas del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD, por sus siglas en inglés), para simplificar la aplicación y mejorar la elaboración de informes de sostenibilidad. El ISSB pretende reforzar y ampliar las normas del SASB, incluida la integración con las normas del Grupo de Trabajo sobre Información Financiera Relacionada con el Clima (TCFD), para simplificar la aplicación y mejorar la información sobre sostenibilidad.

Así pues, las normas y marcos internacionales sobre sostenibilidad están en proceso de integración, y la Norma SASB cobrará cada vez más importancia.

5. resumen

La primera parte de este informe ofrece una visión general de la Norma SASB, que constituye una importante norma de sostenibilidad para las empresas modernas y un importante medio de aumentar su atractivo para los inversores. Su importancia aumentará en el futuro, así como su integración y adopción a escala internacional.

La segunda parte del informe tratará de las ventajas de que las empresas adopten realmente las Normas SASB, así como una explicación de los indicadores en funcionamiento real. También explicará los servicios que aiESG puede prestar en relación con la aplicación de las Normas SASB.

aiESG es la única empresa japonesa que ha obtenido una Licencia de "Software de Informes Corporativos" según las normas SASB.

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/news/20230808_sasb/

Podemos ayudarle con todo, desde los aspectos básicos sobre las SASB hasta la divulgación real de información no financiera.

Animamos a las empresas que necesiten ayuda con el cumplimiento de la SASB a que se pongan en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/news/20230808_sasb/

Comentario] ¿Qué es la Norma SASB para la Divulgación ESG? (Parte 2) Ventajas para las empresas

https://aiesg.co.jp/report/2301115_sasb2/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/report/230913_tnfdreport/

[Comentario] Situación y problemas de la divulgación del TNFD.

https://aiesg.co.jp/report/230102_tnfdreport2/

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

https://aiesg.co.jp/report/231106_tnfdreport3/