(Este artículo es la segunda parte de una sección de ida y vuelta; consulte también la primera parte si desea ver una explicación general de las normas SASB, etc.)

[Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1)

https://aiesg.co.jp/report/2301025_sasb1/

[Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 2)

Aunque la propia SASB no es jurídicamente vinculante, las Normas de la SASB se han convertido en la norma recomendada para la divulgación obligatoria de información ASG, que se está desarrollando en muchos países. También aporta beneficios como la mejora de la imagen de marca y la reducción del riesgo de gestión. Además, las investigaciones realizadas por los miembros del aiESG y otros han demostrado que las Normas SASB son eficaces en la gestión ESG.

Contenido - Parte 2.

1. ventajas para las empresas

2. publicación de indicadores según las normas de la SASB

3. apoyo al cumplimiento del SASB por parte del aiESG

4. resumen.

En los últimos años, a medida que las empresas han ido dando cada vez más importancia al tratamiento de la sostenibilidad, el número de empresas que han adoptado las Normas de la SASB ha ido en aumento, junto con su creciente influencia internacional. La segunda parte de este informe se centra en las ventajas de que las empresas adopten las Normas de la SASB, que especifican los requisitos de divulgación de importante información ASG sobre sostenibilidad. Tras revisar las disposiciones detalladas de las Normas SASB necesarias para garantizar estos beneficios, también se hace referencia a los servicios que aiESG puede prestar.

1. Ventajas para las empresas

La Norma SASB facilita la toma de decisiones de los inversores con la uniformidad de la información mediante la adhesión a normas finamente establecidas.

Es probable que esto aporte importantes beneficios a las empresas.

Ventaja 1: "Información clara y eficaz".

La claridad de los indicadores publicados y la especificación detallada de los métodos de análisis permiten a las empresas publicar indicadores de sostenibilidad que hacen un uso eficaz de su limitado tiempo y dinero.

Ventaja 2: "Mejora de la imagen de marca".

En los últimos años, el cumplimiento de la sostenibilidad, encabezado por los ODS, se ha convertido en una fuerte expectativa para todas las empresas.

En algunas regiones, se han identificado casos en los que las actividades empresariales respetuosas con el medio ambiente y los informes correspondientes son obligatorios, y las iniciativas de sostenibilidad en las actividades empresariales se están convirtiendo en un factor que no puede ignorarse como motivación para los inversores.

La divulgación de información conforme a las normas de la SASB puede dar a los inversores (así como a las partes interesadas en su conjunto) la impresión de que una empresa sigue las normas de sostenibilidad en cuanto a su imagen corporativa.

Una ventaja añadida de ser una empresa que cumple la norma SASB es la previsible facilidad de acceso a la financiación del mercado y otras oportunidades.

La aplicación de la norma SASB será muy eficaz para mejorar la imagen de marca de las empresas en el futuro.

Ventaja 3: "Reducción del riesgo de gestión".

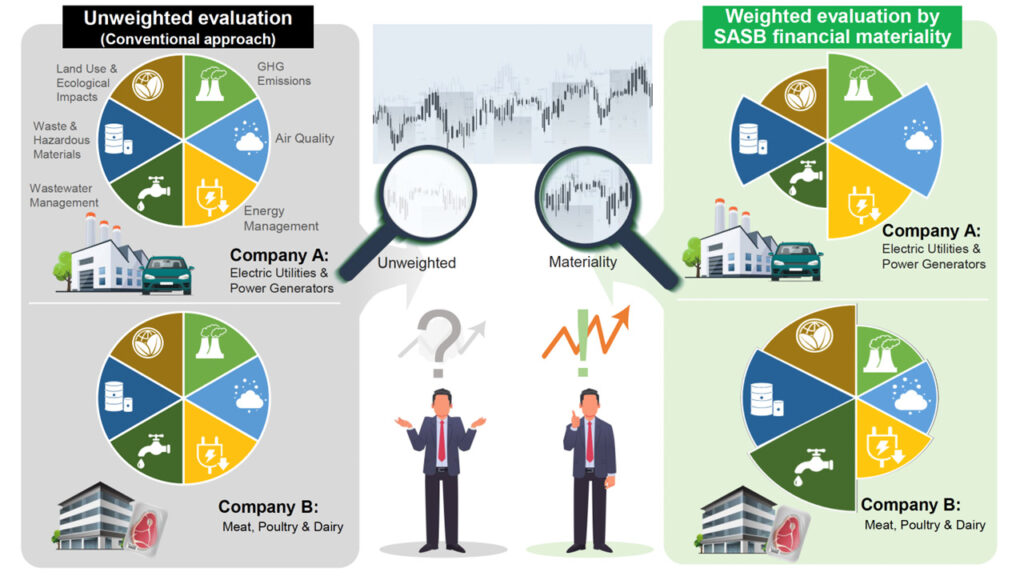

La norma de la SASB impone la divulgación de indicadores cuantitativos (cualitativos) sobre cinco aspectos principales, aunque los indicadores detallados varían de un sector a otro.

Desde el punto de vista de la gestión de riesgos, considerar la introducción y publicación de estos indicadores permitirá construir estrategias de gestión que adopten una perspectiva de riesgo a largo plazo.

En particular, la SASB exige la divulgación pública de los asuntos relacionados con las ASG que tengan un impacto financiero significativo, lo que también contribuye significativamente a eliminar el riesgo de dañar el valor de las empresas.

El número de empresas que adopten la norma SASB seguirá creciendo en todo el mundo, ya que las ventajas de adoptar la norma SASB existen en términos de evitación de riesgos para la dirección de la empresa.

En la siguiente sección se explican los requisitos que se imponen al procedimiento real de publicación de índices.

2. Publicación de indicadores según las normas de la SASB.

Las empresas pueden preparar informes conformes con la norma SASB consultando el Manual de aplicación de la SASB, publicado por el organismo oficial de la SASB.

Los principales elementos que la norma SASB exige a las empresas que revelen son los siguientes

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Tema de divulgación:.

Un conjunto de temas de divulgación que varían según el sector industrial; las Normas de la SASB enumeran cómo la gestión y la mala gestión de los temas de divulgación pueden afectar a la creación de valor a largo plazo de una empresa. Por término medio, las Normas de la SASB contienen seis temas de divulgación por sector.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Métricas contables:.

Se utilizan indicadores cuantitativos y cualitativos para medir el rendimiento de los temas de divulgación. Hay 13 indicadores para cada sector industrial.

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Protocolo técnico:.

Proporciona instrucciones claras a las empresas, incluidas las definiciones y el ámbito de aplicación*, para que los parámetros puedan compararse entre empresas. También sirve de instrucción a organismos de evaluación independientes de terceros.

*Definir, ámbito de aplicación, contabilidad, agregación y visualización

punto medio (símbolo tipográfico utilizado entre términos paralelos, nombres en katakana, etc.)Métricas de actividad:.

Se refiere a un indicador utilizado para medir el tamaño de las operaciones de una empresa. El objetivo de revelar los antecedentes operativos es facilitar la normalización al análisis de revelación pertinente.

Un aspecto importante de la presentación de informes con arreglo a las normas SASB para las empresas es el mayor margen de beneficios que puede lograrse atrayendo la atención de los inversores y los organismos de evaluación de inversiones mediante el cumplimiento, por ejemplo, de los métodos analíticos establecidos.

Las Normas de la SASB desempeñan un papel importante como elemento de una divulgación más clara de la sostenibilidad, ya que se ha demostrado que los inversores valoran significativamente a las empresas que cumplen las Normas de la SASB.

3. Apoyo al cumplimiento de la SASB por parte de la aiESG.

Nosotros, aiESG, la empresa de evaluación ESG, somos la primera empresa japonesa en obtener una licencia de Software de Información Corporativa según la Norma SASB de la Fundación IFRS, la norma internacional de divulgación de la sostenibilidad.

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/news/20230808_sasb/

A través de la investigación académica, los miembros del aiESG han demostrado que las Normas de la SASB son eficaces en la gestión ESG, y así ha sido.

[La relación entre la evaluación medioambiental y la rentabilidad de las acciones.

~ Los inversores consideran que las empresas que no realizan una gestión medioambiental suponen un riesgo importante ~.

https://aiesg.co.jp/report/230712_escore_investor/

Gracias a esta investigación, las evaluaciones ASG pueden hacerse más transparentes, además de poder ofrecer un servicio analítico centrado en la información ASG a la que los inversores y las empresas conceden mayor prioridad, mediante la concesión de licencias conforme a la norma SASB.

El análisis realizado con nuestros macrodatos de la cadena de suministro ESG nos permite ofrecer estimaciones detalladas de más de 3.200 indicadores ESG, incluidos los derechos humanos, los recursos hídricos y la gobernanza.

El análisis cuantitativo necesario para informar de conformidad con las normas SASB también puede realizarse consultando los datos facilitados por la empresa.

4. resumen

La norma SASB es eficaz para atraer a los inversores porque abordar la ASG y la sostenibilidad es extremadamente importante en la gestión empresarial actual La SASB se ha establecido como una norma internacional común para la divulgación de información sobre sostenibilidad y ha sido adoptada por muchas empresas de todo el mundo, y cada vez más también por empresas japonesas. Aunque no es jurídicamente vinculante, la SASB será cada vez más importante en el futuro debido a la creciente tendencia hacia la integración de normas y marcos internacionales de sostenibilidad. Entre los beneficios para las empresas figuran la uniformidad de la información, la mejora de la imagen de marca y la reducción del riesgo de gestión, por lo que la norma de la SASB aportará importantes ventajas a la gestión empresarial. A la hora de informar, las empresas deben consultar el manual de aplicación de la SASB y cumplir con los elementos de divulgación, los indicadores contables, los protocolos técnicos y los indicadores de actividad. aiESG ofrece servicios analíticos que cumplen con las normas de la SASB y mejoran la transparencia de las evaluaciones ESG.

aiESG puede ayudarle con todo, desde los aspectos básicos sobre las SASB hasta la divulgación real de información no financiera.

Animamos a las empresas que necesiten ayuda con el cumplimiento de la SASB a que se pongan en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

El primer instituto de evaluación ESG de Japón, aiESG, obtiene una licencia conforme a la norma internacional de sostenibilidad SASB Standard como instituto de evaluación ESG.

https://aiesg.co.jp/news/20230808_sasb/

[La relación entre la evaluación medioambiental y la rentabilidad de las acciones.

~ Los inversores consideran que las empresas que no realizan una gestión medioambiental suponen un riesgo importante ~.

https://aiesg.co.jp/report/230712_escore_investor/