(Данная статья является второй частью раздела "туда и обратно"; если вы хотите ознакомиться с обзорным объяснением стандартов SASB и т.д., пожалуйста, ознакомьтесь также с первой частью).

[Комментарий] Что представляет собой стандарт SASB по раскрытию информации ESG? (Часть 1)

https://aiesg.co.jp/report/2301025_sasb1/

[Комментарий] Что представляет собой стандарт SASB по раскрытию информации ESG? (Часть 2)

Хотя сами стандарты SASB не имеют обязательной юридической силы, они стали рекомендованным стандартом для обязательного раскрытия информации в области ESG, который разрабатывается во многих странах. Это также дает такие преимущества, как улучшение брендинга и снижение управленческого риска. Кроме того, исследования, проведенные членами aiESG и другими организациями, показали, что Стандарты SASB эффективны в управлении ОУР.

Содержание - Часть 2.

1. преимущества для бизнеса

2. публикация показателей в соответствии со стандартами SASB

3. поддержка соблюдения требований SASB, оказываемая aiESG

4. резюме.

В последние годы, когда компании придают все большее значение вопросам устойчивого развития, число компаний, принимающих Стандарты SASB, растет, как растет и их международное влияние. Вторая часть данного отчета посвящена преимуществам компаний, принимающих Стандарты SASB, которые определяют требования к раскрытию важной ESG-информации об устойчивом развитии. После рассмотрения подробных положений Стандартов SASB, необходимых для обеспечения этих преимуществ, упоминаются также услуги, которые может предоставить компания aiESG.

1. Преимущества для предприятий

Стандарт SASB способствует принятию решений инвесторами, обеспечивая единообразие информации за счет соблюдения точно установленных стандартов.

Это может принести значительные выгоды предприятиям.

Преимущество 1: "Четкое и эффективное раскрытие информации

Четкость публикуемых показателей и подробное описание методов анализа позволяют компаниям публиковать показатели устойчивого развития, эффективно используя свое ограниченное время и средства.

Преимущество 2: "Улучшенный брендинг

В последние годы соблюдение требований устойчивого развития, во главе с ЦУР, стало обязательным для всех компаний.

В некоторых регионах выявлены случаи, когда экологически безопасная деятельность компаний и соответствующая отчетность являются обязательными, а инициативы в области устойчивого развития в деятельности компаний становятся фактором, который нельзя игнорировать в качестве мотивации для инвесторов.

Раскрытие информации в соответствии со стандартами SASB может создать у инвесторов (а также у заинтересованных сторон в целом) впечатление о компании, придерживающейся стандартов устойчивого развития, с точки зрения ее корпоративного имиджа.

Побочным преимуществом компании, соответствующей стандарту SASB, является ожидаемое облегчение доступа к рыночному финансированию и другим возможностям.

Применение стандарта SASB будет весьма эффективным с точки зрения улучшения брендинга компании в будущем.

Преимущество 3: "Снижение управленческого риска".

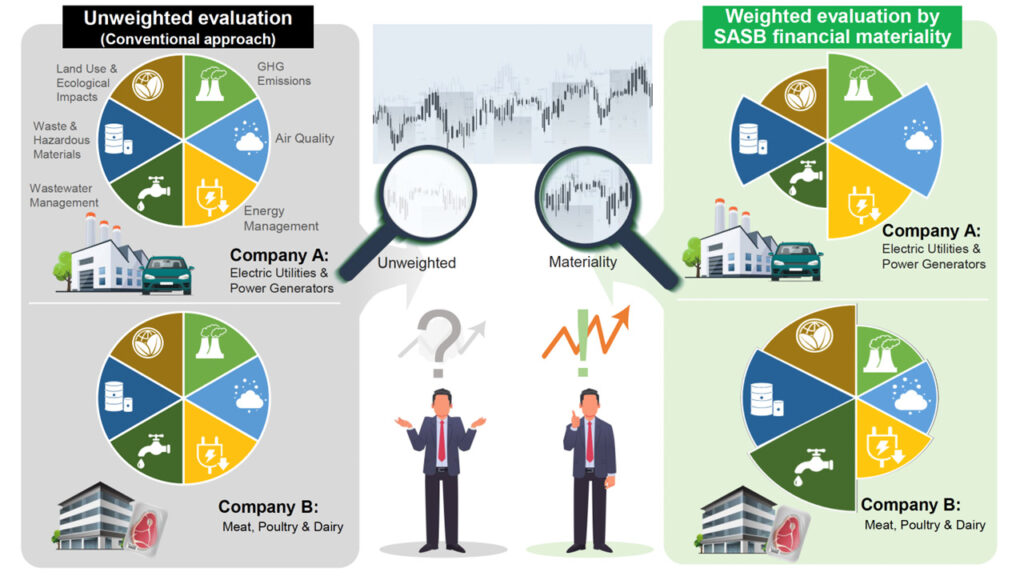

Стандарт SASB предполагает раскрытие количественных (качественных) показателей по пяти основным аспектам, хотя детализация показателей варьируется от отрасли к отрасли.

С точки зрения управления рисками, рассмотрение возможности введения и публикации этих показателей позволит строить стратегии управления с учетом долгосрочной перспективы риска.

В частности, SASB требует публичного раскрытия информации о вопросах, связанных с ESG, которые оказывают существенное финансовое влияние, что также вносит значительный вклад в устранение риска нанесения ущерба корпоративной стоимости.

Число компаний, принимающих стандарт SASB, будет продолжать расти во всем мире, поскольку преимущества принятия стандарта SASB существуют с точки зрения избежания рисков для руководства компаний.

В следующем разделе объясняется, какие требования предъявляются к фактической процедуре публикации индекса.

2. Публикация показателей в соответствии со стандартами SASB.

Компании могут подготовить отчетность, соответствующую стандарту SASB, обратившись к документу SASB Implementation Primer, который публикуется официальным изданием SASB.

Основными пунктами, которые стандарт SASB требует от компаний раскрывать, являются

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Тема раскрытия:.

Набор тем раскрытия информации, различающихся в зависимости от отрасли; Стандарты SASB перечисляют, как управление и неправильное управление темами раскрытия информации может повлиять на создание долгосрочной стоимости компании. В среднем стандарты SASB содержат шесть тем раскрытия информации для каждой отрасли.

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Учетные показатели:.

Для оценки эффективности тем раскрытия информации используются как количественные, так и качественные показатели. Для каждой отрасли промышленности предусмотрено 13 показателей.

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Технический протокол:.

В нем содержатся четкие инструкции для компаний по определениям и сфере применения*, что позволяет сравнивать показатели разных компаний. Это также служит инструкцией для независимых сторонних органов оценки.

*Определение, область применения, учет, агрегирование и отображение

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Метрики активности:.

Относится к показателю, используемому для измерения масштабов деятельности компании. Цель раскрытия операционного фона - облегчить нормализацию для соответствующего анализа раскрытия информации.

Важным аспектом отчетности по стандартам SASB для компаний является увеличение прибыли, которое может быть достигнуто за счет привлечения внимания инвесторов и органов инвестиционной оценки путем соблюдения, например, изложенных аналитических методов.

Стандарты SASB играют важную роль в качестве элемента более четкого раскрытия информации об устойчивом развитии, поскольку инвесторы, как было показано, значительно повышают цены на компании, соблюдающие стандарты SASB.

3. Поддержку в обеспечении соответствия требованиям SASB оказывает aiESG.

Мы, компания aiESG, занимающаяся оценкой ESG, стали первой японской компанией, получившей лицензию на программное обеспечение для корпоративной отчетности в соответствии со стандартом SASB Фонда МСФО - международным стандартом раскрытия информации в области устойчивого развития.

Первый в Японии институт ESG-оценки aiESG получил лицензию международного стандарта устойчивого развития SASB Standard в качестве института ESG-оценки.

https://aiesg.co.jp/news/20230808_sasb/

С помощью академических исследований члены aiESG доказали, что стандарт SASB эффективен в управлении ESG, что и произошло.

Взаимосвязь между оценкой состояния окружающей среды и доходностью акций [Электронный ресурс].

~ Инвесторы рассматривают компании, не занимающиеся экологическим менеджментом, как существенный риск ~.

https://aiesg.co.jp/report/230712_escore_investor/

Благодаря этим исследованиям можно сделать оценки ESG более прозрачными, а также предоставить аналитический сервис, ориентированный на информацию ESG, которую инвесторы и компании ценят больше всего, путем лицензирования по стандарту SASB.

Анализ на основе больших данных о цепочках поставок ESG позволяет получить подробные оценки по более чем 3200 показателям ESG, включая права человека, водные ресурсы и управление.

Количественный анализ, необходимый для составления отчетности в соответствии со стандартами SASB, также может быть выполнен на основе данных, предоставляемых компанией.

4. резюме

Стандарт SASB эффективен для привлечения инвесторов, так как решение вопросов ESG и устойчивого развития является чрезвычайно важным в современном корпоративном управлении SASB был установлен в качестве общего международного стандарта для раскрытия информации об устойчивом развитии и был принят многими компаниями по всему миру, а также все чаще и японскими компаниями. Хотя SASB не имеет обязательной юридической силы, в будущем его значение будет возрастать в связи с усиливающейся тенденцией к интеграции международных стандартов и систем в области устойчивого развития. Преимущества для компаний заключаются в единообразии информации, улучшении брендинга и снижении управленческих рисков, поэтому стандарт SASB принесет значительные выгоды корпоративному менеджменту. При составлении отчетности компаниям следует руководствоваться SASB Implementation Primer и соблюдать пункты раскрытия информации, учетные показатели, технические протоколы и показатели деятельности. aiESG предоставляет аналитические услуги, которые соответствуют стандартам SASB и повышают прозрачность оценок ESG.

aiESG может оказать помощь по всем вопросам - от основ работы с SASB до фактического раскрытия нефинансовой информации.

Компании, которым требуется помощь в обеспечении соответствия требованиям SASB, могут обращаться к нам.

Запрос:

https://aiesg.co.jp/contact/

*Связанная страница*.

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

Первый в Японии институт ESG-оценки aiESG получил лицензию международного стандарта устойчивого развития SASB Standard в качестве института ESG-оценки.

https://aiesg.co.jp/news/20230808_sasb/

Взаимосвязь между оценкой состояния окружающей среды и доходностью акций [Электронный ресурс].

~ Инвесторы рассматривают компании, не занимающиеся экологическим менеджментом, как существенный риск ~.

https://aiesg.co.jp/report/230712_escore_investor/