Desde la publicación de las recomendaciones finales el 18 de septiembre de 2023, la evolución en torno al TNFD ha sido más activa. Este sitio web ha proporcionado antecedentes y una visión general del TNFD en las dos últimas ediciones, así como los retos en la divulgación real.

Parte 1 ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport

Parte 2: Situación de las divulgaciones y cuestiones relativas al TNFD.

https://aiesg.co.jp/report/230102_tnfdreport2/

Este número se centra en el enfoque de la TNFD, que se ha vuelto a subrayar en las recomendaciones finales, y en las respuestas que se exigen a las empresas en el futuro.

Puntos clave de las recomendaciones finales del TNFD

El Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD) es un marco para divulgar los impactos, riesgos y oportunidades mutuos de las empresas y el capital natural y la biodiversidad. Se espera que las empresas reciban el reconocimiento adecuado de los inversores y la sociedad divulgando información de acuerdo con este marco.

La versión beta v0.4 se publicó en marzo de 2023 y las recomendaciones finales el 18 de septiembre, y muchas empresas de Japón han empezado a publicar informes relacionados con el TNFD.

| Nombre de la empresa | Abierto al público | informe |

| Kirin Holdings Company Limited | Julio 2022 Julio 2023 | ."Informe medioambiental 2022."Informe medioambiental 2023.' |

| Grupo Financiero Sumitomo Mitsui | Abr 2023. | ."Informe TNFD 2023 del Grupo SMBC.' |

| Investigación conjunta de Kao Corporation y Accenture. | Abr 2023. | ."Riesgos y oportunidades empresariales que plantea la biodiversidad - Evaluación del TNFD Estudios de casos basados en las características regionales -.' |

| Shiseido Co. | Mayo de 2023. | ."2023 Shiseido Climate/Nature-related Financial Disclosure Report ' |

| Corporación KDDI | Jun 2023. | ."Informe TNFD 2023.' |

| Corporación NEC | Julio de 2023. | ."Informe NEC TNFD 2023.' |

| Tokyu Land Holdings Limited | Agosto de 2023. | ."Informe TNFD - Contribución a la Naturaleza Positiva en el Grupo Tokyu Land Holdings.' |

| Grupo de Energía Eléctrica de Kyushu | Sep 2023. | ."Informe TNFD 2023 del Grupo Kyuden.' |

[Comentario] de TNFD Disclosure Status and Issues.https://aiesg.co.jp/report/230102_tnfdreport2/

Aunque las recomendaciones finales no han cambiado casi nada significativamente con respecto a la estructura anterior, se ha modificado parte del texto de los requisitos generales y las recomendaciones de divulgación, y se han publicado simultáneamente diversas orientaciones adicionales para aclarar el panorama general de la información que la TNFD exige que se divulgue. Algunos de los puntos en los que se ha vuelto a hacer hincapié son.

1. participación de las partes interesadas locales

De las 14 recomendaciones de divulgación correspondientes a los cuatro pilares (Figura 1), la descripción de la participación de las partes interesadas, que hasta la versión beta v0.4 se encontraba en la sección "Gestión de riesgos e impactos", se ha reorganizado como C en "Gobernanza". En consecuencia, se han añadido referencias a los pueblos indígenas y las comunidades locales y una descripción de la supervisión del consejo de administración y la dirección. Los indicadores adicionales cuya divulgación se recomienda para todos los sectores también han introducido una sección sobre los acuerdos con las partes interesadas en la zona de operación y el impacto sobre ellas (Tabla 2), así como orientaciones adicionales sobre la "Participación de los pueblos indígenas, las comunidades locales y las partes interesadas afectadas" [1].

Figura 1: Recomendaciones de divulgación del TNFD (Fuente:Resumen de las recomendaciones del TNFD)

Cuadro 2: Indicadores adicionales de divulgación global relevantes para las partes interesadas

(Fuente: elaboración propia a partir de las recomendaciones del Grupo de trabajo sobre divulgación de información financiera relacionada con la naturaleza).

| número de índice | categoría | Visión general. |

| A20.0 | Categoría: estrategia Subcategoría: compromiso | de centros que acuerdan activamente con las partes interesadas locales cuestiones relacionadas con la naturaleza |

| A20.1 | Categoría: estrategia Subcategoría: compromiso | Participación en acuerdos sectoriales o multilaterales (número de acuerdos; número de partes interesadas y grupos de partes interesadas cubiertos) |

| A24.3 | Categoría: gestión de dependencias, impactos, riesgos y oportunidades Subcategoría: conservación, restauración y rehabilitación voluntarias | Valor de las inversiones en programas de desarrollo comunitario relacionados con la naturaleza destinados a potenciar los efectos positivos en los pueblos indígenas y las partes interesadas afectadas. |

El TNFD destaca la importancia de los pueblos indígenas y las comunidades locales, afirmando que sus conocimientos y prácticas comunitarias han contribuido a proteger los ecosistemas [2]. Una de las principales características de la TNFD es que exige la divulgación no sólo de indicadores directos sobre el clima y los recursos, sino también de elementos sociales y económicos relacionados con la naturaleza.

2. relación con otros marcos

El TNFD, y el enfoque LEAP recomendado para su uso en la divulgación del TNFD, se han desarrollado conjuntamente con otros marcos y herramientas (Figura 2).

Figura 2: Marcos y herramientas pertinentes para la TNFD

(Fuente:Recomendaciones del grupo de trabajo sobre información financiera relacionada con la naturaleza.)

En particular, comparte 11 de las 14 recomendaciones de divulgación con el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD) y también está en consonancia con las normas elaboradas por el Consejo Internacional de Normas de Sostenibilidad (ISSB). Las normas también están alineadas con las desarrolladas por el Consejo Internacional de Normas de Sostenibilidad (ISSB). El objetivo es satisfacer las necesidades de información de los proveedores de capital y lograr una divulgación más eficaz.

Para las empresas, también se considera que la gran pertinencia de la TNFD con respecto a los marcos existentes reduce el obstáculo de la divulgación. Aunque la naturaleza de la TNFD requiere un gran número de indicadores, el uso de indicadores de medición ya adoptados puede iniciar el debate sobre la divulgación de información, aunque sólo sea parcialmente.

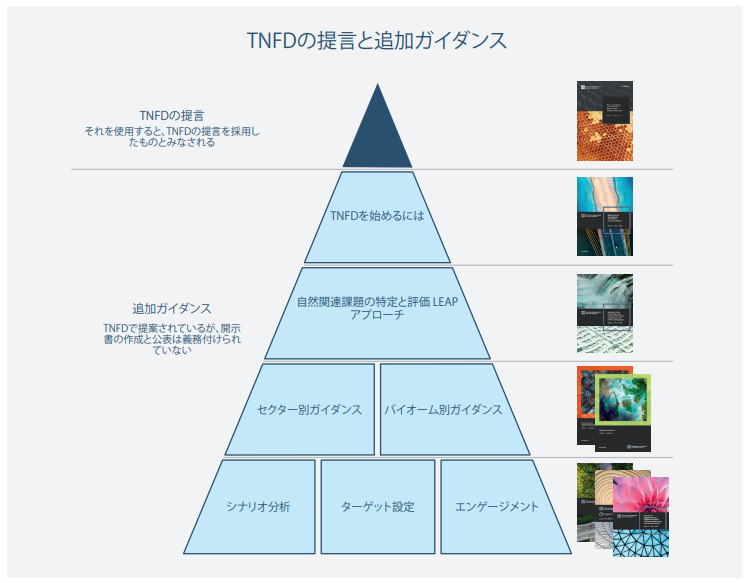

3. publicación de la Guía de iniciación

Con las recomendaciones finales, se ha publicado una serie de orientaciones adicionales (Figura 3): desde la versión beta se han anunciado detalles sobre el enfoque LEAP y el análisis de escenarios, así como orientaciones por sectores y biomas, y ahora se ha añadido una nueva guía de inicio para empezar con el TNFD. Ya está disponible la nueva Guía de inicio.

Figura 3: Recomendaciones del TNFD y orientaciones adicionales (Fuente:Resumen de las recomendaciones del TNFD)

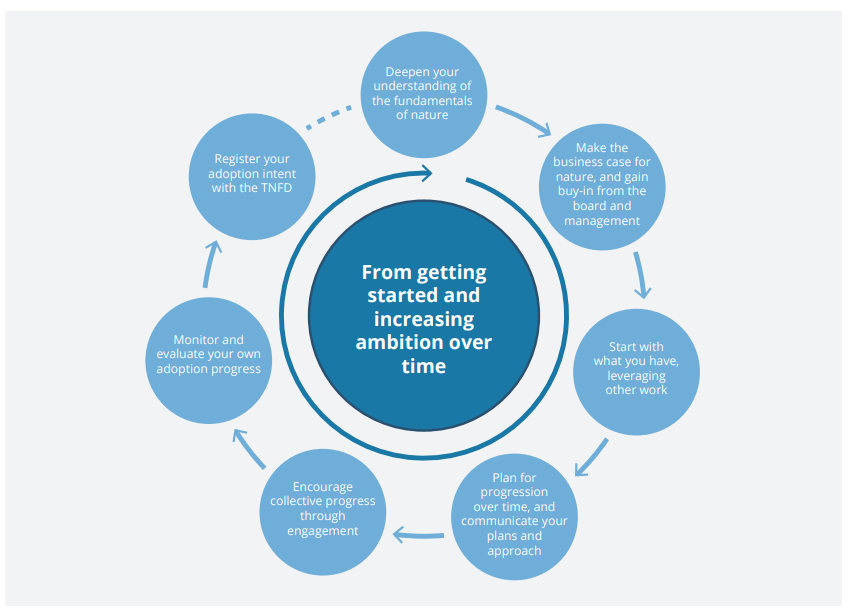

La guía ofrece pasos prácticos para la revelación de TNFD, consideraciones y conclusiones de la prueba piloto beta. Proporciona información sobre los pasos clave que deben tener en cuenta las empresas que se plantean revelar información (Figura 4), así como otros consejos sobre cómo proceder con la revelación de información.

Figura 4: Siete pasos clave para iniciar y mejorar la divulgación del TNFD

(Fuente:Primeros pasos hacia la adopción de las Recomendaciones del TNFD)

Debate sobre la divulgación voluntaria del TNFD

Como ya se ha mencionado, la TNFD hereda gran parte de su estructura de la TCFD, un marco relacionado con el cambio climático. En Japón, la divulgación de información basada en el TCFD, o en una norma equivalente, es obligatoria a partir de 2022, y la tasa de cumplimiento se encuentra entre las más altas del mundo[3].

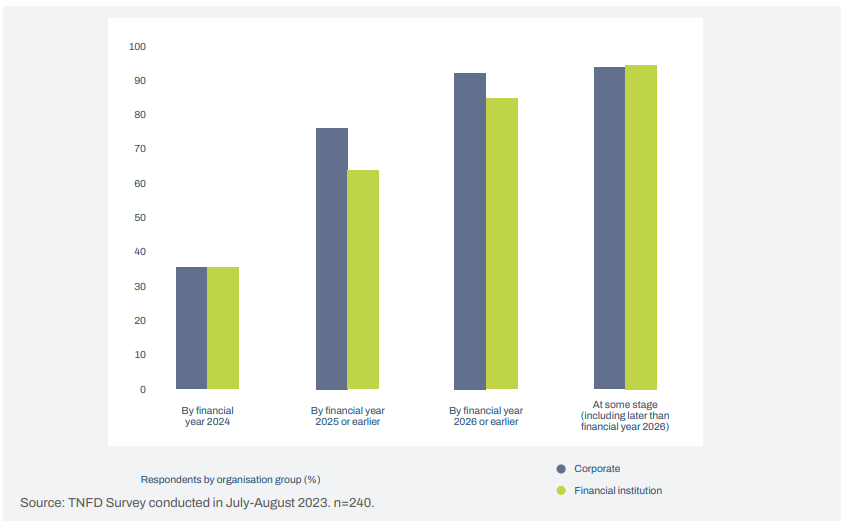

La TNFD espera que este marco se extienda más rápidamente, de forma similar a la TCFD [4] En una encuesta realizada por la TNFD en el verano de 2023, el 70% de las empresas e instituciones financieras afirmaron que podrían empezar a divulgar para 2025 y el 86% para 2026 Para 2025. 761 TP3T de las empresas y 631 TP3T de las instituciones financieras afirmaron que podrían empezar a divulgar, y es probable que las empresas puedan hacerlo antes. (Figura 5).

Figura 5: Plazos previstos para que las organizaciones empiecen a divulgar TNFD

(Fuente:Primeros pasos hacia la adopción de las Recomendaciones del TNFD)

Por otra parte, en la actualidad la divulgación de información sobre TNFD se deja exclusivamente en manos de la autonomía de la organización, y la variedad de indicadores y la dificultad de evaluación hacen que los obstáculos a la divulgación sigan siendo elevados para muchas empresas. La encuesta anterior también indica una fecha de inicio parcial, más que completa, para la divulgación, y varía el lugar entre las 14 recomendaciones en el que las empresas y los sectores pueden empezar a divulgar. Dada esta situación, es posible que la revelación de información se haga gradualmente a partir de indicadores estrechamente relacionados con cada empresa.

El interés de la sociedad por la biodiversidad y el impacto mutuo de la naturaleza y las actividades empresariales es cada vez mayor. Es muy posible que la presión de los inversores y las partes nacionales e internacionales le obliguen a avanzar hacia la divulgación antes de que sea obligatoria o legal. En primer lugar, es necesario comprender el contacto entre su empresa y la naturaleza, y debatir paso a paso cuánta información hay disponible actualmente y qué información falta.

Conclusión.

Con la publicación de las recomendaciones finales, se espera que se preste más atención que nunca a la TNFD. No es tarea fácil para muchas empresas divulgar información de conformidad con la TNFD, que exige no sólo datos directamente relacionados con el medio ambiente, sino también indicadores comunitarios y económicos.

Los servicios prestados por aiESG permiten realizar análisis ASG no sólo por empresa o unidad de negocio, sino también por producto o servicio, y pueden captar cuantitativamente los aspectos sociales y del entorno natural exigidos por la TNFD, como los impactos en la comunidad y los derechos de los indígenas, además de indicadores como las emisiones de gases de efecto invernadero, que pueden medirse utilizando servicios convencionales. El TNFD también proporciona una visión cuantitativa del entorno social y natural exigido por el TNFD, como los impactos comunitarios y los derechos indígenas. Además, es posible identificar puntos calientes de zonas de alto riesgo en la cadena de suministro para cada uno de estos elementos, lo que conduce a la identificación de áreas prioritarias de alto riesgo.

Dado que se trata de un marco en el que es difícil llegar a la divulgación de la noche a la mañana, es necesario primero volver a reconocer los retos de la propia empresa y debatir sobre la divulgación desde el punto de vista actual, para no quedarse rezagado con respecto a las tendencias industriales y sociales.

aiESG puede proporcionar apoyo desde los fundamentos de la TNFD hasta la divulgación real de información no financiera. aiESG se complace en asistir a las empresas que necesitan ayuda para cumplir con la TNFD.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] https://tnfd.global/wp-content/uploads/2023/08/Guidance_on_engagement_with_Indigenous_Peoples_Local_Communities_and_affected_stakeholders_v1.pdf?v=1695138220

[2] https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

[3] https://project.nikkeibp.co.jp/ESG/atcl/column/00004/022400030/

[4] https://tnfd.global/wp-content/uploads/2023/09/Getting_started_TNFD_v1.pdf?v=1695138203

*Página relacionada*.

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

[Comentario] Situación y problemas de la divulgación del TNFD.

https://aiesg.co.jp/report/230102_tnfdreport2/

La aiESG participa en el Foro del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD).

https://aiesg.co.jp/news/2309_tnfd/