После публикации окончательных рекомендаций 18 сентября 2023 года события, связанные с TNFD, стали более активными. На данном сайте представлены справочная информация и обзор TNFD за последние два издания, а также проблемы, связанные с фактическим раскрытием информации.

Часть 1 Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport

Часть 2: Состояние раскрытия и проблемы ТНФД.

https://aiesg.co.jp/report/230102_tnfdreport2/

В данном выпуске рассматриваются основные направления деятельности TNFD, которые были вновь подчеркнуты в окончательных рекомендациях, а также ответные меры, которые потребуются от компаний в будущем.

Основные положения заключительных рекомендаций TNFD

Целевая группа по раскрытию финансовой информации, связанной с природой (TNFD), представляет собой структуру для раскрытия информации о взаимном влиянии, рисках и возможностях компаний и природного капитала и биоразнообразия. Предполагается, что, раскрывая информацию в соответствии с этой системой, компании получат соответствующее признание со стороны инвесторов и общества.

Бета-версия v0.4 была выпущена в марте 2023 года, а окончательные рекомендации - 18 сентября, и многие компании в Японии начали публиковать отчеты, связанные с TNFD.

| Название компании | Открыто для публики | отчет |

| Kirin Holdings Company Limited | Июль 2022 г. Июль 2023 г. | ."Экологический отчет 2022."Экологический отчет 2023.' |

| Финансовая группа Sumitomo Mitsui | Апр 2023. | ."Отчет SMBC Group 2023 TNFD.' |

| Совместное исследование корпорации Kao и компании Accenture. | Апр 2023. | ."Риски и возможности для бизнеса, связанные с биоразнообразием - оценка TNFD Тематические исследования, основанные на региональных особенностях -.' |

| Shiseido Co. | Май 2023 г. | ."Отчет о раскрытии финансовой информации за 2023 г. Shiseido, связанной с климатом/природой ' |

| Корпорация KDDI | Jun 2023. | ."TNFD Report 2023.' |

| Корпорация NEC | Июль 2023 года. | ."Отчет NEC TNFD за 2023 год.' |

| Tokyu Land Holdings Limited | Aug 2023. | ."Отчет TNFD - Вклад в развитие природы в группе компаний Tokyu Land Holdings.' |

| Kyushu Electric Power Group | Сентябрь 2023. | ."Kyuden Group TNFD Report 2023.' |

[Комментарий] Из раздела Состояние и проблемы раскрытия информации в ТНФД.https://aiesg.co.jp/report/230102_tnfdreport2/

Несмотря на то, что окончательный вариант рекомендаций практически не претерпел существенных изменений по сравнению с предыдущей структурой, часть текста общих требований и рекомендаций по раскрытию информации была изменена, и одновременно был опубликован целый ряд дополнительных указаний, призванных прояснить общую картину информации, которую TNFD требует раскрывать. К числу моментов, которые были вновь подчеркнуты, относятся.

1. привлечение местных заинтересованных сторон

Из 14 рекомендаций по раскрытию информации по четырем основным направлениям (рис. 1) описание взаимодействия с заинтересованными сторонами, которое до бета-версии v0.4 находилось в разделе "Управление рисками и воздействием", было реорганизовано в раздел С "Управление". Соответственно, были добавлены ссылки на коренные народы и местные сообщества, а также описание надзора со стороны совета директоров и руководства. В дополнительные показатели, рекомендуемые к раскрытию для всех секторов, также введен раздел, посвященный соглашениям с заинтересованными сторонами на территории деятельности и воздействию на них (табл. 2), а также дополнительное руководство "Взаимодействие с коренными народами, местными общинами и заинтересованными сторонами, подверженными воздействию" [1].

Рисунок 1. Рекомендации по раскрытию информации в TNFD (Источник:Резюме рекомендаций ТФОМС)

Таблица 2: Дополнительные глобальные показатели раскрытия информации, значимые для заинтересованных сторон

(Источник: подготовлено автором на основе рекомендаций Целевой группы по раскрытию финансовой информации, связанной с природой).

| индексный номер | категория | Обзор. |

| A20.0 | Категория: стратегия Подкатегория: вовлечение | Доля объектов, активно согласовывающих с местными заинтересованными сторонами вопросы, связанные с природопользованием. |

| A20.1 | Категория: стратегия Подкатегория: вовлечение | Участие в общеотраслевых и/или многосторонних соглашениях (количество соглашений; количество охваченных заинтересованных сторон и групп заинтересованных сторон) |

| A24.3 | Категория: зависимость, управление воздействием, рисками и возможностями Подкатегория: добровольное сохранение, восстановление и реабилитация | Стоимость инвестиций в программы развития природоохранных сообществ, направленные на усиление позитивного воздействия на коренные народы и заинтересованные стороны |

В TNFD подчеркивается важность коренных народов и местных общин, отмечается, что их знания и общинная практика способствуют защите экосистем [2]. Одной из главных особенностей TNFD является требование раскрытия не только прямых показателей, касающихся климата и ресурсов, но и социальных и экономических статей, связанных с природой.

2. взаимосвязь с другими системами

TNFD, а также подход LEAP, рекомендуемый для использования при раскрытии информации о TNFD, разрабатывался совместно с различными другими концепциями и инструментами (рис. 2).

Рисунок 2: Рамочные программы и инструменты, относящиеся к ТНФД

(Источник:Рекомендации Целевой группы по раскрытию финансовой информации, связанной с природой.)

В частности, он разделяет 11 из 14 рекомендаций по раскрытию информации с Целевой группой по раскрытию финансовой информации, связанной с климатом (TCFD), а также согласован со стандартами, разработанными Международной Стандарты также согласованы со стандартами, разработанными Международным советом по стандартам устойчивого развития (ISSB). Цель - удовлетворить информационные потребности поставщиков капитала и привести к более эффективному раскрытию информации.

Считается, что для компаний высокая релевантность ТНВД существующим системам также снижает барьер для раскрытия информации. Хотя природа ТНФД требует большого количества показателей, использование уже принятых измерительных индикаторов может положить начало дискуссии о раскрытии информации, пусть даже частично.

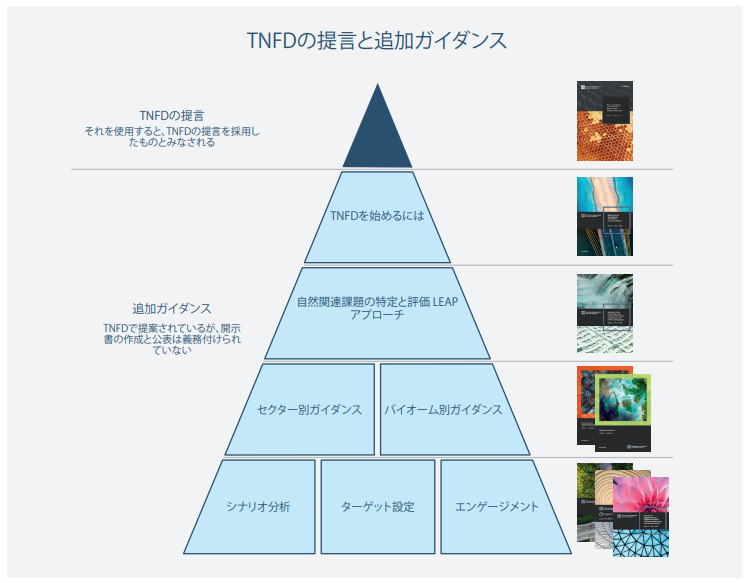

3. публикация руководства по началу работы

Вместе с окончательными рекомендациями был опубликован ряд дополнительных руководств (рис. 3): подробные сведения о подходе LEAP и сценарном анализе, а также руководства по секторам и биомам были объявлены еще в бета-версии, а теперь добавлено новое руководство по началу работы с TNFD. Новое руководство по началу работы уже доступно.

Рисунок 3: Рекомендации и дополнительные указания TNFD (Источник:Резюме рекомендаций ТФОМС)

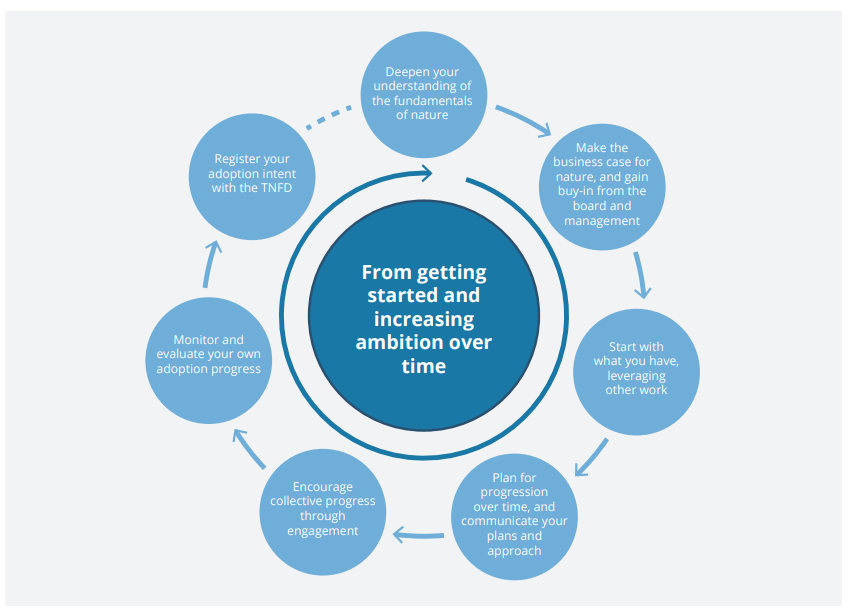

В руководстве представлены практические шаги, предшествующие раскрытию информации о ТНФД, соображения и результаты пилотного бета-тестирования. В нем содержится информация о ключевых шагах, которые необходимо предпринять компаниям, рассматривающим возможность раскрытия информации (рис. 4), а также другие советы по раскрытию информации.

Рисунок 4. Семь ключевых шагов для начала и совершенствования раскрытия информации о ТФОМС

(Источник:Начало работы по внедрению Рекомендаций ТНФД)

Обсуждение вопроса о добровольном раскрытии информации о ТНФД

Как уже отмечалось, TNFD во многом унаследовал структуру TCFD, связанного с изменением климата. В Японии раскрытие информации, основанной на TCFD или эквивалентном стандарте, является обязательным с 2022 г., и показатель соответствия является одним из самых высоких в мире [3].

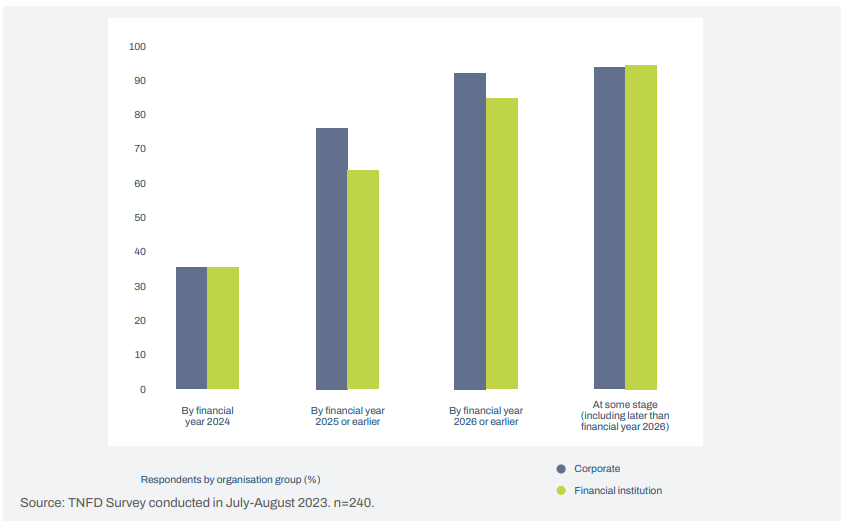

TNFD ожидает, что эти рамки будут распространяться быстрее, аналогично TCFD [4] В ходе опроса, проведенного TNFD летом 2023 г., 70% компаний и финансовых учреждений заявили, что смогут начать раскрытие информации к 2025 г. и 86% - к 2026 г. К 2025 г. 761 TP3T компаний и 631 TP3T финансовых учреждений заявили, что смогут начать раскрытие информации, причем компании, скорее всего, смогут сделать это раньше. (рис. 5).

Рисунок 5: Предполагаемые сроки, когда организации могут начать раскрытие информации о TNFD

(Источник:Начало работы по внедрению Рекомендаций ТНФД)

С другой стороны, в настоящее время раскрытие информации о ТНФР зависит исключительно от самостоятельности организации, а разнообразие показателей и сложность их оценки означают, что для многих компаний препятствия на пути к раскрытию информации остаются высокими. Приведенный выше опрос также свидетельствует скорее о частичном, чем о полном начале раскрытия информации, а также о том, что среди 14 рекомендаций компании и отрасли могут начать раскрывать информацию по-разному. Учитывая сложившуюся ситуацию, возможно, что раскрытие информации будет происходить поэтапно, начиная с показателей, которые тесно связаны с каждой компанией.

Интерес общества к биоразнообразию и взаимному влиянию природы и хозяйственной деятельности становится все более сильным. Вполне возможно, что давление со стороны инвесторов, внутренних и международных сторон заставит вас перейти к раскрытию информации до того, как это станет обязательным или законным. Прежде всего, необходимо понять, какие контакты существуют между вашей компанией и природой, и провести поэтапное обсуждение того, какой объем информации имеется в настоящее время и какой информации не хватает.

Заключение.

Ожидается, что с выходом окончательных рекомендаций внимание к TNFD станет больше, чем когда-либо ранее. Для многих компаний раскрытие информации в соответствии с ТНФД, требующей не только данных, непосредственно связанных с окружающей средой, но и общественных и экономических показателей, является непростой задачей.

Услуги, предоставляемые aiESG, позволяют проводить анализ ESG не только на уровне компании или бизнес-подразделения, но и на уровне продукта или услуги, и могут количественно отражать социальные и природные экологические аспекты, требуемые TNFD, такие как воздействие на общины и права коренных народов, в дополнение к таким показателям, как выбросы парниковых газов, которые могут быть измерены с помощью обычных услуг. TNFD также позволяет получить количественное представление о социальных и природных экологических аспектах, требуемых TNFD, таких как воздействие на общины и права коренных народов. Кроме того, по каждому из этих пунктов можно выявить "горячие точки" зон повышенного риска в цепочке поставок, что позволяет определить приоритетные области повышенного риска.

Поскольку в одночасье достичь раскрытия информации сложно, необходимо сначала заново осознать проблемы собственного бизнеса и обсуждать раскрытие информации с точки, чтобы не отстать от отраслевых и общественных тенденций.

aiESG может оказать поддержку, начиная с основ TNFD и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым необходима помощь в соблюдении TNFD.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] https://tnfd.global/wp-content/uploads/2023/08/Guidance_on_engagement_with_Indigenous_Peoples_Local_Communities_and_affected_stakeholders_v1.pdf?v=1695138220

[2] https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

[3] https://project.nikkeibp.co.jp/ESG/atcl/column/00004/022400030/

[4] https://tnfd.global/wp-content/uploads/2023/09/Getting_started_TNFD_v1.pdf?v=1695138203

*Связанная страница*.

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

[Комментарий] Состояние и проблемы раскрытия информации о ТНФД.

https://aiesg.co.jp/report/230102_tnfdreport2/

aiESG участвует в работе форума Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD).

https://aiesg.co.jp/news/2309_tnfd/