Окончательные рекомендации TNFD были опубликованы 18 сентября 2023 года.

Недавно на этом сайте мы представили обзор TNFD.

[The [ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

В этом выпуске будут представлены отчеты японских компаний по TNFD, опубликованные до появления окончательных предложений, а также дана более конкретная информация о подготовке и проблемах, связанных с раскрытием информации.

Компании, раскрывающие информацию о ТНФД (по состоянию на сентябрь 2023 года)

Раскрывая информацию в соответствии с требованиями Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD), компании и финансовые институты могут оценить взаимосвязь между своей деятельностью и природным капиталом и биоразнообразием, а также определить риски, воздействие и устойчивость. Уточнение рисков, воздействий и устойчивости. В интересах компании определить виды деятельности и области, представляющие высокий риск для природы или для ее собственной деятельности.

Еще до публикации окончательных рекомендаций ряд компаний страны уже раскрыли информацию, основанную на TNFD. Ниже приведен репрезентативный список компаний, опубликовавших отчеты по ТНФД к сентябрю 2023 года.

| Название компании | Открыто для публики | отчет |

| Kirin Holdings Company Limited | Июль 2022 г. Июль 2023 г. | ."Экологический отчет 2022."Экологический отчет 2023.' |

| Финансовая группа Sumitomo Mitsui | Апр 2023. | ."Отчет SMBC Group 2023 TNFD.' |

| Совместное исследование корпорации Kao и компании Accenture. | Апр 2023. | ."Риски и возможности для бизнеса, связанные с биоразнообразием.-Оценки ТНФР -Примерные исследования, основанные на региональных особенностях -.' |

| Shiseido Co. | Май 2023 г. | ."Отчет о раскрытии финансовой информации за 2023 г. Shiseido, связанной с климатом/природой ' |

| Корпорация KDDI | Jun 2023. | ."TNFD Report 2023.' |

| Корпорация NEC | Июль 2023 года. | ."Отчет NEC TNFD за 2023 год.' |

| Tokyu Land Holdings Limited | Aug 2023. | ."Отчет ТНФД〜˜В группе компаний Tokyu Land HoldingsВклад в природу Позитив ~.' |

| Kyushu Electric Power Group | Сентябрь 2023. | ."Kyuden Group TNFD Report 2023.' |

Тип отчета TNFD.

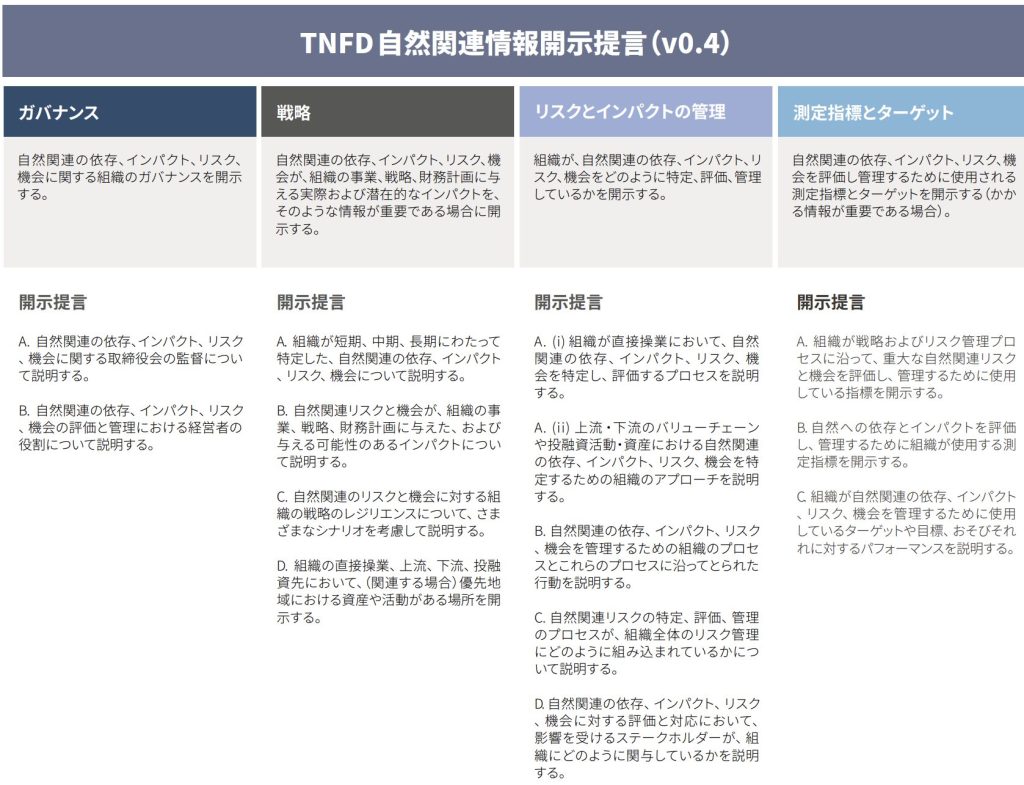

Подробнее о детальной конфигурации TNFD см.Предыдущий отчет.но центральное место в рекомендациях по раскрытию информации занимают четыре столпа - управление, стратегия, управление рисками и воздействием, а также выбор показателей и целей (рис. 1).

Рисунок 1: Проект рекомендаций по раскрытию информации в TNFD (Источник: TNFD Full Beta Summary v0.4)

Во многих существующих отчетах сделана попытка следовать этим рекомендациям. Некоторые компании также предприняли практические усилия по применению подхода LEAP - Discover, Diagnose, Assess and Prepare (рис. 2), который рекомендуется использовать для оценки рисков и возможностей, связанных с природой.

Рисунок 2: Подход LEAP (Источник: TNFD Full Beta Summary v0.4)

Существует несколько возможных схем раскрытия информации в отчетах в зависимости от имеющейся на данный момент информации.

Идеальной формой будет расчет максимально возможного количества показателей для всей организации и описание пояснений и количественных оценок в соответствии с рекомендациями по раскрытию информации. Хотя именно к такому формату следует стремиться, собрать показатели, связанные с природой, для всей цепочки поставок нелегко. Лишь ограниченному числу организаций, например, компаниям, имеющим опыт регулярной публикации подробных отчетов по ESG и экологии в течение определенного времени, будет сложно достичь идеального раскрытия информации.

В других случаях в первую очередь выявляются предприятия и регионы с высоким уровнем риска, и отчетность по ним является приоритетной. На практике во многих отчетах компаний используется именно такой подход. Сужение области исследования по степени существенности может снизить затраты на раскрытие информации, но при этом необходимо четко сформулировать маршрут и обоснование их выявления. На этом этапе можно также использовать подход LEAP, чтобы сделать аргументацию более убедительной.

С другой стороны, можно рассматривать и отчеты, в которых основное внимание уделяется конкретным примерам. Сосредоточив внимание на рисках и конкретных инициативах для каждого сценария, можно сделать раскрытие информации, соответствующее TNFD, даже если трудно согласовать количественные показатели. Однако если информация не соответствует основным требуемым рекомендациям, отчет по TNFD может оказаться недостаточным.

Примеры раскрытия информации в отчете

В данном разделе более подробно представлено содержание некоторых отчетов ТФОМС. Помимо общих требований и рекомендаций по раскрытию информации, существуют различные попытки использовать подход LEAP в соответствии с интерпретациями, характерными для конкретных компаний, но каковы реальные примеры?

Пример раскрытия информации 1: Kirin Holdings, "Раскрытие информации об интегрированном экологическом менеджменте на основе TCFD Framework, проекта TNFD Framework и других рамочных документов" из Экологического отчета за 2023 год [1].

https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

| предложение | Обзор. |

| Общие требования | Соответствующая часть отсутствует, но требования в основном выполняются. |

| управление | Внедрение систем надзора и контроля, а также систем управления рисками |

| стратегия | Оценка рисков и последствий, анализ сценариев, планирование подходов и переходов |

| Управление рисками и последствиями | В главе "Управление рисками" представлены физические/переходные риски и стратегии реагирования для каждого сценария. |

| Метрики и цели | Цели и результаты по видам, инвестиционные планы |

В июле 2022 года компания Kirin стала первой в мире компанией, опробовавшей раскрытие информации в соответствии с требованиями TNFD [2]. В данном отчете кратко изложены особенности отчета для издания 2023 года.

⚫︎TCFD (Task Force on Climate-related Financial Disclosures) и TNFD в совокупности

Эти системы, имеющие общие основы рекомендаций по раскрытию информации, могут быть эффективными, поскольку при анализе инициатив компании они во многом совпадают. Однако существует опасность того, что может быть неясно, с какой системой согласуется содержание.

⚫︎В самом начале определите целевые проекты и сроки их реализации.

Уточняется область применения отчета.

⚫︎Использование инструментов, рекомендованных TNFD

В главе "Анализ рисков и возможностей, связанных с природным капиталом" в самом начале использована система ENCORE [3], которая показывает зависимости и воздействия в общих областях деятельности Группы.

⚫︎Использование подхода LEAP

На основе результатов скрининга ENCORE и реальной местной ситуации в анализе применен подход LEAP, рекомендованный TNFD для районов производства чая в Шри-Ланке.

Хотя в целом отчет достаточно подробно соответствует общим требованиям и четырем составляющим рекомендаций по раскрытию информации, количественное раскрытие основных показателей еще не до конца проработано, и задача состоит в дальнейшем повышении точности отчета, включая пробное раскрытие показателей, которые могут быть релевантными.

Пример раскрытия 2: Kyushu Electric Power Company "Kyuden Group TNFD Report 2023".[4]

https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

| предложение | Обзор. |

| Общие требования | Особое внимание уделяется "интеграции с другими вопросами устойчивого развития |

| управление | Внедрение комитетов по продвижению устойчивого развития, систем экологического менеджмента и т.д. |

| стратегия | Оценка влияния и зависимости от проекта по производству электроэнергии. |

| Управление рисками и последствиями | Оценка риска по энергопроекту. |

| Метрики и цели | Целевые показатели по природному капиталу с указанием соответствия основным показателям. |

Компания Kyushu Electric Power Company опубликовала свой отчет по ТНВД в сентябре 2023 года. Электроэнергетика также входит в число приоритетных отраслей, предложенных в TNFD (отрасли, в которых соблюдение TNFD является приоритетной рекомендацией), и является одной из отраслей, оказывающих наибольшее интерактивное воздействие на природный капитал. Данный отчет имеет следующие особенности.

Определить целевой проект в начале ⚫︎

Объем, предусмотренный в отчете, понятен. Приведенная в отчете оценка рисков для каждого проекта по производству электроэнергии также облегчает понимание структуры.

Использование инструментов, рекомендованных ⚫︎TNFD

В главе "Воздействие на природный капитал и зависимость от него" ENCORE используется для создания тепловой карты воздействия непосредственной деятельности и закупок топлива на природный капитал и зависимость от экосистемных услуг.

⚫︎ Вводятся собственные критерии оценки

Тепловая карта обновляется путем внесения в результаты ENCORE, приведенные выше, дополнительных индивидуальных показателей, таких как условия, характерные для конкретной компании, и вероятность стихийных бедствий.

⚫︎ Знакомство с собственными инициативами

В главе "Возможности, связанные с природным капиталом" специально описаны инициативы компаний, связанные с природным капиталом.

В отчете достаточно много внимания уделено объяснению влияния каждого риска и основы принятия решений по его оценке (управление рисками и воздействиями). Цифры и другая информация, соответствующая основным показателям, приводятся путем отсылки читателя к Книге данных ESG.

Препятствия для выпуска отчетов ТФОМС.

Проведя анализ существующих отчетов, мы выявили ряд проблем, с которыми могут столкнуться компании. Ниже приведены три основных препятствия, которые считаются общими для всех отраслей и размеров компаний

Вопрос 1: Определение приоритетных направлений и проектов

Как уже отмечалось, многим компаниям сложно с самого начала провести полный ретроспективный анализ цепочки создания стоимости по всем направлениям бизнеса. Одним из решений является сужение области раскрытия информации, однако для такого решения необходимо обоснование.

Такие инструменты, как ENCORE, который также использовался в приведенном выше отчете, часто применяются в качестве начального средства понимания взаимосвязи между вашим бизнесом и природой, поскольку их преимущество состоит в том, что они дают приблизительное представление о том, какие регионы и сферы деятельности подвержены риску. С другой стороны, они не могут анализировать детальные показатели или отражать особенности вашего бизнеса. Для того чтобы достаточно убедительно определить приоритеты, необходимо рассмотреть более детальные показатели.

Вопрос 2: Содержание рекомендаций по раскрытию информации.

Решение о том, что и в каком объеме раскрывать в каждом из четырех компонентов рекомендаций по раскрытию информации и 14 базовых рекомендаций, в настоящее время в значительной степени зависит от интерпретации компании. В частности, трудно провести границу между двумя компонентами "Стратегия" и "Управление рисками и воздействием" и определить порядок их перечисления, и у нас сложилось впечатление, что в этой области происходит много проб и ошибок. Некоторые компании, например, Kyushu Electric Power, отважились на создание отчетов, в которых нет четкого соответствия между разделами. Предполагается, что в будущем на основе обратной связи с TNFD и группами инвесторов постепенно будет выработан общий формат.

Выпуск 3: Измерение основных показателей

В дополнение к основным глобальным показателям раскрытия информации, которые настоятельно рекомендуется раскрывать всем предприятиям, TNFD публикует показатели раскрытия информации по конкретным отраслям и биомам. Эти показатели требуют количественных данных, а их содержание варьируется от данных о землепользовании и выбросах загрязняющих веществ до доли активов, подверженных природным рискам.

Для компаний, которые уже публикуют ежегодные отчеты, связанные с ESG, или имеют детальное представление о своей цепочке поставок, это препятствие относительно невелико, но даже в этом случае раскрытие информации, полностью отвечающей требуемым показателям, еще предстоит сделать.

Анализ ESG, проводимый компанией aiESG, основан на запатентованных больших данных и позволяет визуализировать и выявлять "горячие точки" зон повышенного риска, прослеживая их до конца цепочки поставок. Около 3200 показателей ESG включают в себя не только выбросы парниковых газов и другие показатели, которые могут быть измерены традиционными сервисами, но и воздействие на сообщества и права коренных народов, что позволяет получить количественное представление о социальных аспектах, предусмотренных TNFD.

Заключение.

Поскольку более половины мирового ВВП, или 44 трлн. долл. США экономической стоимости, умеренно или сильно зависят от состояния окружающей среды [5], ожидается, что в будущем внимание к раскрытию информации, связанной с природой, будет только возрастать. Предполагается, что TNFD станет системой раскрытия информации, которая будет легко восприниматься как компаниями, так и инвесторами. Теперь, когда шаги по раскрытию информации становятся все более конкретными после публикации окончательных рекомендаций, важно как можно скорее начать обсуждение вопросов раскрытия информации.

aiESG может оказать поддержку, начиная с основ TNFD и заканчивая фактическим раскрытием нефинансовой информации. aiESG рада помочь компаниям, которым необходима помощь в соблюдении TNFD.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

[2] https://project.nikkeibp.co.jp/ESG/atcl/column/00005/080500243/

[3] ENCORE (Exploring Natural Capital Opportunities, Risks and Exposure)

Инструмент оценки рисков, разработанный совместно Всемирным центром мониторинга природоохранной деятельности Программы ООН по окружающей среде (UNEP-WCSC), Альянсом по финансированию природного капитала (NCFA) и другими организациями.

https://www.encorenature.org/en

[4] https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

[5] https://www3.weforum.org/docs/WEF_New_Nature_Economy_Report_2020.pdf

*Связанная страница*.

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

[Комментарий] Основные положения итоговых рекомендаций TNFD и требуемые от компаний ответы.

https://aiesg.co.jp/report/231106_tnfdreport3/

aiESG участвует в работе форума Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD).

https://aiesg.co.jp/news/2309_tnfd/