Les recommandations finales du TNFD ont été publiées le 18 septembre 2023.

Nous avons récemment fourni une vue d'ensemble de la TNFD sur ce site web.

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Dans ce numéro, les rapports TNFD des entreprises japonaises qui ont été publiés avant les propositions finales seront présentés et des informations plus spécifiques seront données sur les préparatifs et les défis de la divulgation.

Entreprises divulgatrices de TNFD (à partir de septembre 2023)

En divulguant des informations conformément à la Taskforce sur les informations financières relatives à la nature (TNFD), les entreprises et les institutions financières peuvent évaluer la relation entre leurs activités commerciales et le capital naturel et la biodiversité, et identifier les risques, les impacts et la durabilité. Clarifier les risques, les impacts et la durabilité. Il est dans l'intérêt de l'entreprise d'identifier les activités commerciales et les domaines présentant un risque élevé pour la nature ou pour ses propres opérations.

Avant même la publication des recommandations finales, plusieurs entreprises du pays ont déjà divulgué des informations basées sur le TNFD. Voici une liste représentative des entreprises qui ont publié des rapports TNFD d'ici septembre 2023.

| Nom de l'entreprise | Ouvert au public | rapport |

| Kirin Holdings Company Limited | Juillet 2022 Juillet 2023 | ."Rapport environnemental 2022."Rapport environnemental 2023.' |

| Groupe financier Sumitomo Mitsui | Avril 2023. | ."Rapport TNFD 2023 du groupe SMBC.' |

| Kao Corporation et Accenture Joint Research. | Avril 2023. | ."Risques et opportunités pour les entreprises liés à la biodiversité.-évaluations de l'ENFD - études de cas basées sur les caractéristiques régionales -.' |

| Shiseido Co. | mai 2023. | ."2023 Shiseido Climate/Nature-related Financial Disclosure Report (Rapport sur les informations financières relatives au climat et à la nature) ' |

| KDDI Corporation | Juin 2023. | ."Rapport TNFD 2023.' |

| NEC Corporation | juillet 2023. | ."Rapport NEC TNFD 2023.' |

| Tokyu Land Holdings Limited | Août 2023. | ."Rapport TNFD〜˜Dans le groupe Tokyu Land HoldingsContribution à la nature Positive ~.' |

| Groupe Kyushu Electric Power | Sep 2023. | ."Rapport TNFD du groupe Kyuden 2023.' |

Type de rapport TNFD.

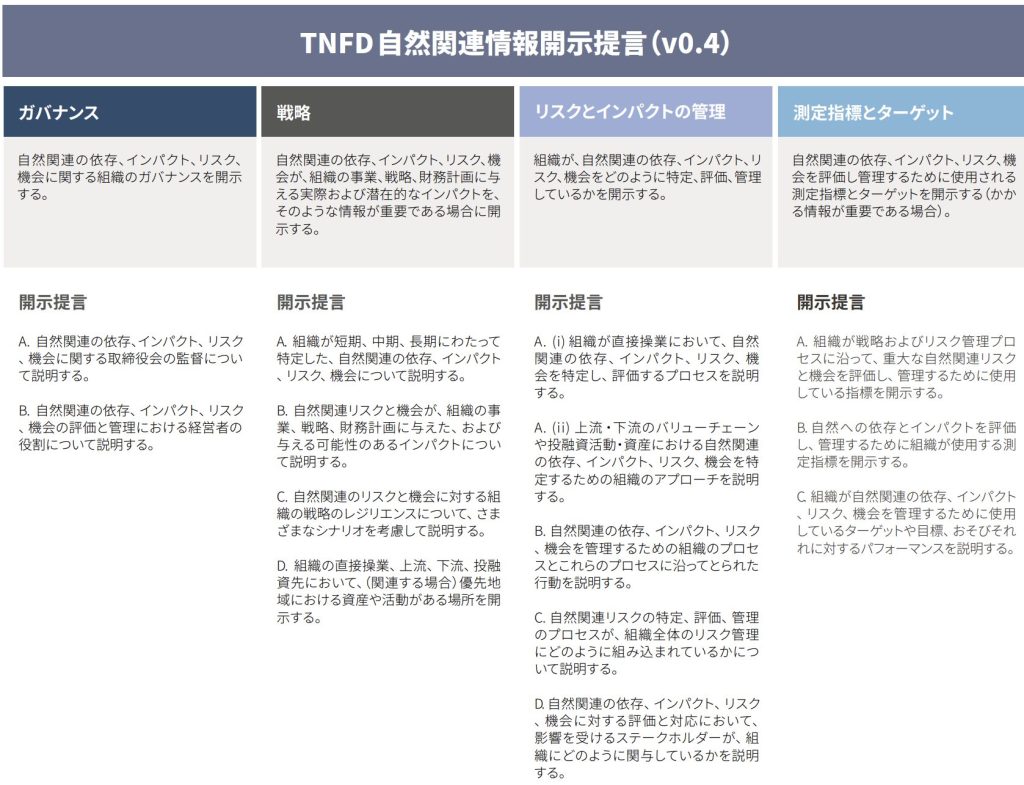

Pour plus d'informations sur la configuration détaillée du TNFD, voirRapport précédent.mais les quatre piliers des recommandations en matière de divulgation, à savoir la gouvernance, la stratégie, la gestion des risques et de l'impact, ainsi que les indicateurs et les objectifs de sélection, sont essentiels (figure 1).

Figure 1 : Projet de recommandations de divulgation TNFD (Source : TNFD Full Beta Summary v0.4)

De nombreux rapports existants ont tenté de suivre ces recommandations. Plusieurs entreprises ont également fait des efforts concrets pour appliquer l'approche LEAP (Discover, Diagnose, Assess and Prepare) (figure 2), qui est recommandée pour aider à évaluer les risques et les opportunités liés à la nature.

Figure 2 : Approche LEAP (Source : TNFD Full Beta Summary v0.4)

Il existe plusieurs modèles possibles de divulgation dans les rapports, en fonction des informations actuellement disponibles.

L'idéal serait de calculer le plus grand nombre possible d'indicateurs pour l'ensemble de l'entité et de décrire les explications et les évaluations quantitatives conformément aux recommandations en matière de divulgation. Bien qu'il s'agisse du format final à viser, il n'est pas facile de collecter des indicateurs liés à la nature pour l'ensemble de la chaîne d'approvisionnement. Seul un nombre limité d'organisations, telles que les entreprises ayant l'habitude de publier régulièrement des rapports ESG et environnementaux détaillés depuis un certain temps, éprouveront des difficultés à atteindre une divulgation parfaite.

Dans d'autres cas, les opérations et les régions à haut risque peuvent être identifiées en premier et les rapports les concernant sont prioritaires. Dans la pratique, de nombreux rapports d'entreprise adoptent cette approche. Réduire le champ d'investigation en fonction de l'importance relative peut réduire le coût de la divulgation, mais il convient d'indiquer clairement la voie suivie et la raison de l'identification. L'approche LEAP peut également être utilisée à ce stade pour rendre l'argument plus convaincant.

D'autre part, les rapports qui se concentrent principalement sur des études de cas peuvent également être envisagés. En se concentrant sur les risques et les initiatives spécifiques à chaque scénario, il est possible de fournir des informations pertinentes pour le TNFD, même s'il est difficile d'aligner des indicateurs quantitatifs. Toutefois, si les informations ne sont pas conformes aux recommandations de base requises, le rapport TNFD peut s'avérer insuffisant.

Exemples d'informations à fournir dans les rapports

Cette section présente plus en détail le contenu de certains rapports TNFD. Outre les exigences générales et les recommandations en matière de divulgation, il existe plusieurs tentatives d'utilisation de l'approche LEAP selon des interprétations spécifiques à l'entreprise, mais quels sont les exemples concrets ?

Exemple de divulgation 1 : Kirin Holdings, "Integrated environmental management information disclosure based on the TCFD Framework, the draft TNFD Framework and other frameworks" tiré du rapport environnemental 2023 [1].

https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

| proposition | Vue d'ensemble. |

| Exigences générales | Il n'y a pas de partie correspondante, mais les exigences sont en grande partie satisfaites. |

| gouvernance | Mise en place de systèmes de surveillance et d'exécution et de systèmes de gestion des risques |

| stratégie | Évaluation des risques et des incidences, analyse de scénarios, approche et planification de la transition |

| Gestion des risques et des impacts | Le chapitre "Gestion des risques" présente les risques physiques/de transition et les stratégies de réponse pour chaque scénario. |

| Mesures et objectifs | Objectifs et résultats par type, plans d'investissement |

En juillet 2022, Kirin est devenue la première entreprise au monde à tester la divulgation conforme à la directive TNFD [2]. Ce rapport résume les caractéristiques du rapport en ce qui concerne l'édition 2023.

⚫︎TCFD (Task Force on Climate-related Financial Disclosures) et TNFD (Task Force on Climate-related Financial Disclosures).

Ces cadres, qui partagent les piliers des recommandations en matière de divulgation, peuvent être efficaces de cette manière, étant donné que les initiatives d'une entreprise se recoupent souvent. Toutefois, il existe un risque de ne pas savoir clairement sur quel cadre le contenu est aligné.

⚫︎Définir les projets cibles et les délais dès le départ.

Le champ d'application envisagé par le rapport est clarifié.

⚫︎Utilisation des outils recommandés par la TNFD

Le chapitre "Analyse des risques et des opportunités concernant le capital naturel" utilise ENCORE [3] au début pour montrer les dépendances et les impacts dans l'ensemble des domaines d'activité du groupe.

⚫︎Utilisation de l'approche LEAP

Sur la base des résultats du screening ENCORE et de la situation locale actuelle, l'analyse applique l'approche LEAP recommandée par TNFD pour les zones de production de thé au Sri Lanka.

Bien que le rapport global respecte de manière très détaillée les exigences générales et les quatre piliers des recommandations en matière de divulgation, la divulgation quantitative des indicateurs de base n'est pas encore entièrement prise en compte, et l'objectif est d'améliorer encore la précision du rapport, y compris la divulgation par essai des indicateurs qui peuvent être pertinents.

Exemple de divulgation 2 : Kyushu Electric Power Company "Kyuden Group TNFD Report 2023".[4]

https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

| proposition | Vue d'ensemble. |

| Exigences générales | Référence particulière à "l'intégration avec d'autres questions de durabilité". |

| gouvernance | Introduction de comités de promotion de la durabilité, de systèmes de gestion environnementale, etc. |

| stratégie | Évaluation de l'impact et de la dépendance par projet de production d'électricité. |

| Gestion des risques et des impacts | Évaluation du risque par projet énergétique. |

| Mesures et objectifs | Objectifs en matière de capital naturel, précisant la correspondance avec les indicateurs de base. |

La Kyushu Electric Power Company a publié son rapport TNFD en septembre 2023. Les compagnies d'électricité font également partie des secteurs prioritaires proposés par le TNFD (industries pour lesquelles la conformité au TNFD est une recommandation prioritaire) et sont l'un des secteurs ayant les impacts interactifs les plus importants avec le capital naturel. Ce rapport présente les caractéristiques suivantes.

Définir le projet cible au début de ⚫︎

Le champ d'application envisagé dans le rapport est clair. L'évaluation des risques pour chaque projet de production d'électricité facilite également la compréhension de la structure du rapport.

Utilisation des outils recommandés par ⚫︎TNFD

Dans le chapitre "Impacts et dépendances liés au capital naturel", ENCORE est utilisé pour créer une carte thermique des impacts des opérations directes et de l'approvisionnement en carburant sur le capital naturel et la dépendance à l'égard des services écosystémiques.

⚫︎ Introduit ses propres critères d'évaluation

La carte thermique est mise à jour en introduisant des éléments individuels supplémentaires, tels que les conditions propres à l'entreprise et la probabilité de catastrophes naturelles, dans les résultats ENCORE ci-dessus.

⚫︎ Introduction à nos propres initiatives

Le chapitre "Opportunités liées au capital naturel" décrit spécifiquement les initiatives liées au capital naturel que les entreprises entreprennent.

Le rapport est relativement axé sur l'explication de l'impact de chaque risque et sur la base des décisions d'évaluation (gestion du risque et de l'impact). Les chiffres et autres informations correspondant aux indicateurs de base sont présentés en renvoyant le lecteur à l'ESG Data Book.

Obstacles à la publication des rapports de la TNFD.

L'analyse des rapports existants nous a permis d'identifier un certain nombre de défis auxquels les entreprises peuvent être confrontées. Trois des principaux obstacles, considérés comme communs à tous les secteurs et à toutes les tailles d'entreprises, sont les suivants

Question 1 : Détermination des domaines et projets prioritaires

Comme nous l'avons mentionné, il est difficile pour de nombreuses entreprises de procéder à une analyse rétrospective complète de la chaîne de valeur concernant tous les domaines d'activité dès le départ. Une solution consiste à restreindre le champ d'application de la divulgation d'informations, mais une telle décision doit être justifiée.

Des outils tels qu'ENCORE, qui est également utilisé dans le rapport ci-dessus, sont souvent utilisés comme premier moyen de comprendre l'interface entre votre entreprise et la nature, car ils ont l'avantage de donner une idée approximative des régions et des domaines d'activité qui sont à risque. En revanche, ils ne peuvent pas analyser des indicateurs détaillés ni refléter les caractéristiques de votre entreprise. Des mesures plus granulaires doivent être envisagées afin de déterminer les priorités avec suffisamment de force de persuasion.

Question 2 : Contenu des recommandations en matière de divulgation.

La décision sur le contenu et l'étendue de la divulgation dans chacun des quatre piliers des recommandations en matière de divulgation et des 14 recommandations sous-jacentes est actuellement largement laissée à l'interprétation de l'entreprise. En particulier, il est difficile de tracer une ligne entre les deux piliers "Stratégie" et "Gestion des risques et des impacts" et de déterminer l'ordre dans lequel ils doivent être énumérés, et nous avons eu l'impression qu'il y avait beaucoup d'essais et d'erreurs. Certaines entreprises, comme Kyushu Electric Power, ont osé créer des rapports qui ne correspondent pas clairement aux sections. On s'attend à ce qu'un format général soit progressivement établi grâce au retour d'information de TNFD et des groupes d'investisseurs à l'avenir.

Question 3 : Mesurer les indicateurs de base

Outre les indicateurs de divulgation de base mondiaux, qu'il est fortement recommandé de publier dans toutes les entreprises, le TNFD publie des indicateurs de divulgation spécifiques aux secteurs et aux biomes. Ces indicateurs requièrent des données quantitatives et le contenu requis va de l'utilisation des terres et des émissions de polluants à la proportion d'actifs exposés à des risques liés à la nature.

L'obstacle est relativement faible pour les entreprises qui publient déjà des rapports annuels sur les questions ESG ou qui ont une connaissance approfondie de leur chaîne d'approvisionnement, mais même dans ce cas, il reste encore à publier des informations qui satisfont pleinement aux indicateurs requis.

L'analyse ESG fournie par aiESG est basée sur des big data propriétaires et permet la visualisation et l'identification des points chauds des zones à haut risque, en remontant jusqu'à la fin de la chaîne d'approvisionnement. Les quelque 3 200 indicateurs ESG comprennent non seulement les émissions de gaz à effet de serre et d'autres indicateurs qui peuvent être mesurés par des services conventionnels, mais aussi les impacts sur les communautés et les droits des populations autochtones, offrant ainsi une vision quantitative des aspects sociaux requis par le TNFD.

Conclusion.

Plus de la moitié du PIB mondial, soit 44 000 milliards de dollars de valeur économique, dépendant modérément ou fortement de l'environnement naturel [5], l'importance accordée à la divulgation d'informations sur la nature devrait encore augmenter à l'avenir. La directive TNFD devrait constituer un cadre de divulgation facilement accepté par les entreprises et les investisseurs. Maintenant que les étapes vers la divulgation deviennent de plus en plus concrètes avec la publication des recommandations finales, il est important d'entamer les discussions sur la divulgation dès que possible.

aiESG peut fournir une assistance sur tous les sujets, des principes de base de la directive TNFD à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises qui ont besoin d'aide pour se conformer à la directive TNFD.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1] https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

[2] https://project.nikkeibp.co.jp/ESG/atcl/column/00005/080500243/

[3] ENCORE (Exploration des opportunités, des risques et de l'exposition du capital naturel)

Un outil d'évaluation des risques développé conjointement par le Centre mondial de surveillance de la conservation du Programme des Nations unies pour l'environnement (PNUE-WCSC), l'Alliance pour le financement du capital naturel (NCFA) et d'autres organismes.

https://www.encorenature.org/en

[4] https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

[5] https://www3.weforum.org/docs/WEF_New_Nature_Economy_Report_2020.pdf

*Page connexe*.

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

[Points clés des recommandations finales de la TNFD et des réponses demandées aux entreprises.

https://aiesg.co.jp/report/231106_tnfdreport3/

L'aiESG participe au forum du groupe de travail sur les informations financières liées à la nature (TNFD).

https://aiesg.co.jp/news/2309_tnfd/