Las recomendaciones finales del TNFD se publicaron el 18 de septiembre de 2023.

Recientemente hemos ofrecido una visión general de la TNFD en este sitio web.

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

En este número se presentarán los informes TNFD de las empresas japonesas que se han publicado antes de las propuestas definitivas y se ofrecerá información más específica sobre los preparativos y los retos de la divulgación.

Empresas que divulgan TNFD (a septiembre de 2023)

Al divulgar información de acuerdo con el Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD), las empresas e instituciones financieras pueden evaluar la relación entre sus actividades empresariales y el capital natural y la biodiversidad, e identificar los riesgos, impactos y sostenibilidad. Aclarar los riesgos, los impactos y la sostenibilidad A la empresa le interesa identificar las actividades empresariales y las áreas de alto riesgo para la naturaleza o para sus propias operaciones.

Incluso antes de la publicación de las recomendaciones finales, varias empresas del país ya han divulgado información basada en el TNFD. A continuación figura una lista representativa de las empresas que han publicado informes TNFD antes de septiembre de 2023.

| Nombre de la empresa | Abierto al público | informe |

| Kirin Holdings Company Limited | Julio 2022 Julio 2023 | ."Informe medioambiental 2022."Informe medioambiental 2023.' |

| Grupo Financiero Sumitomo Mitsui | Abr 2023. | ."Informe TNFD 2023 del Grupo SMBC.' |

| Investigación conjunta de Kao Corporation y Accenture. | Abr 2023. | ."Riesgos y oportunidades empresariales que plantea la biodiversidad.-Evaluaciones del TNFD -Estudios de casos basados en las características regionales -.' |

| Shiseido Co. | Mayo de 2023. | ."2023 Shiseido Climate/Nature-related Financial Disclosure Report ' |

| Corporación KDDI | Jun 2023. | ."Informe TNFD 2023.' |

| Corporación NEC | Julio de 2023. | ."Informe NEC TNFD 2023.' |

| Tokyu Land Holdings Limited | Agosto de 2023. | ."Informe TNFD〜˜En el Grupo Tokyu Land Holdings.Contribución a la Naturaleza Positiva ~.' |

| Grupo de Energía Eléctrica de Kyushu | Sep 2023. | ."Informe TNFD 2023 del Grupo Kyuden.' |

Tipo de informe TNFD.

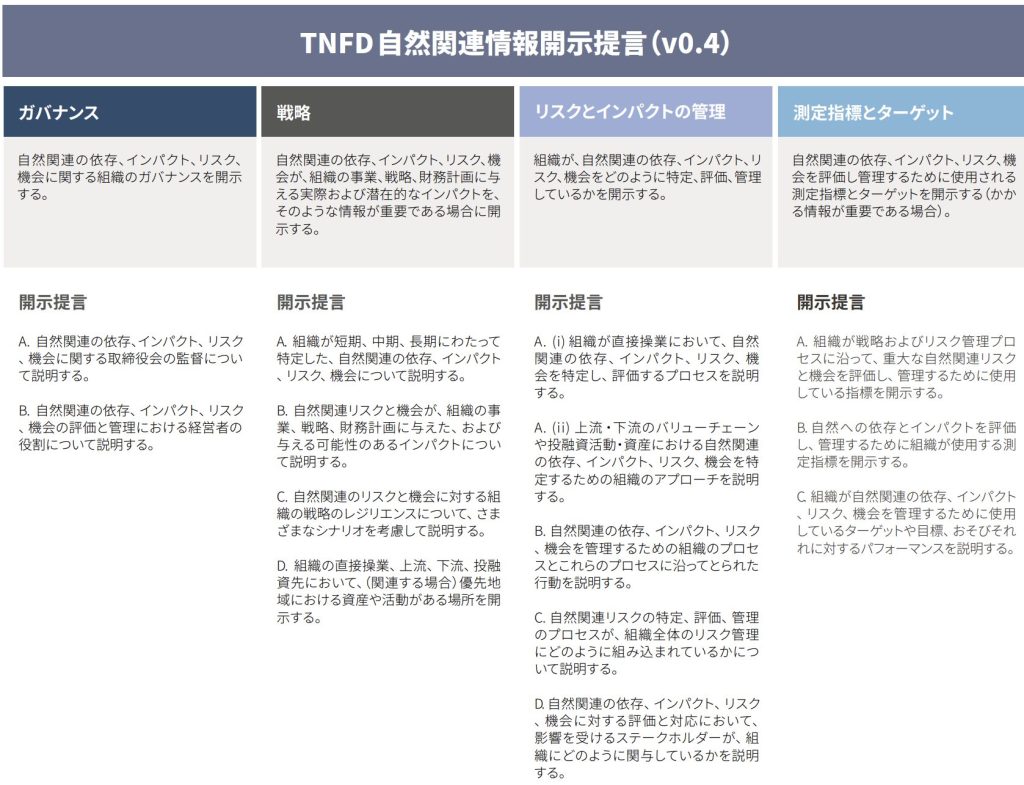

Para más información sobre la configuración detallada del TNFD, véaseInforme anterior.pero los cuatro pilares de las recomendaciones de divulgación, gobernanza, estrategia, gestión de riesgos e impacto, e indicadores y objetivos de selección, ocupan un lugar central (Figura 1).

Figura 1: Proyecto de recomendaciones de divulgación de la TNFD (Fuente: TNFD Full Beta Summary v0.4)

Muchos de los informes existentes han intentado seguir estas recomendaciones. Varias empresas también han realizado esfuerzos prácticos para abordar el enfoque LEAP, Descubrir, Diagnosticar, Evaluar y Preparar (Figura 2), que se recomienda para ayudar a evaluar los riesgos y oportunidades relacionados con la naturaleza.

Figura 2: Enfoque LEAP (Fuente: TNFD Full Beta Summary v0.4)

Existen varios patrones posibles de divulgación en los informes, en función de la información disponible en cada momento.

La forma ideal sería calcular el mayor número posible de indicadores para toda la entidad y describir las explicaciones y las evaluaciones cuantitativas de acuerdo con las recomendaciones de divulgación. Aunque este es el formato final al que hay que aspirar, no es fácil recopilar indicadores relacionados con la naturaleza para toda la cadena de suministro. Sólo un número limitado de organizaciones, como las empresas con un historial de publicación periódica de informes detallados en materia de ESG y medio ambiente durante algún tiempo, tendrán dificultades para alcanzar la divulgación perfecta.

En otros casos, es posible que se identifiquen primero las operaciones y regiones de alto riesgo y se dé prioridad a informar sobre ellas. En la práctica, muchos informes de empresas adoptan este enfoque. Limitar el alcance de la investigación por materialidad puede reducir el coste de la divulgación, pero la ruta y los motivos para identificarlos deben exponerse claramente. El enfoque LEAP también puede utilizarse en esta fase para que el argumento sea más persuasivo.

Por otra parte, también pueden considerarse los informes que se centran principalmente en estudios de casos. Al centrarse en los riesgos y las iniciativas específicas de cada escenario, es posible realizar divulgaciones que sean relevantes para el TNFD, incluso si es difícil alinear indicadores cuantitativos. Sin embargo, si la información no se ajusta a las recomendaciones básicas exigidas, el informe TNFD puede no ser suficiente.

Ejemplos de informes

Esta sección presenta con más detalle el contenido de algunos informes TNFD. Además de los requisitos generales y las recomendaciones de divulgación, hay varios intentos de utilizar el enfoque LEAP según las interpretaciones específicas de cada empresa, pero ¿cuáles son los ejemplos reales?

Ejemplo de divulgación 1: Kirin Holdings, "Integrated environmental management information disclosure based on the TCFD Framework, the draft TNFD Framework and other frameworks" de Environmental Report 2023 [1].

https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

| propuesta | Visión general. |

| Requisitos generales | No hay parte correspondiente, pero los requisitos se cumplen en su mayor parte. |

| gobernanza | Introducción de sistemas de supervisión y ejecución y de sistemas de gestión de riesgos |

| estrategia | Evaluación de riesgos e impactos, análisis de escenarios, planteamiento y planificación de la transición |

| Gestión de riesgos e impactos | El capítulo "Gestión de riesgos" presenta los riesgos físicos/de transición y las estrategias de respuesta para cada escenario. |

| Métricas y objetivos | Objetivos y resultados por tipo, planes de inversión |

En julio de 2022, Kirin se convirtió en la primera empresa del mundo en probar la divulgación conforme a la TNFD [2]. En este informe se resumen sus características de cara a la edición de 2023.

⚫︎TCFD (Grupo de trabajo sobre divulgación de información financiera relacionada con el clima) y TNFD colectivamente.

Estos marcos, que comparten los pilares de las recomendaciones de divulgación, pueden ser eficientes de este modo, ya que hay mucho solapamiento al examinar las iniciativas de una empresa. Sin embargo, existe el riesgo de que no quede claro a qué marco se ajusta el contenido.

⚫︎Defina al principio los proyectos objetivo y los plazos.

Se aclara el ámbito de aplicación previsto por el informe.

⚫︎Utilización de las herramientas recomendadas por el TNFD

El capítulo "Análisis de riesgos y oportunidades sobre el capital natural" utiliza ENCORE [3] al principio para mostrar las dependencias e impactos en las áreas de negocio generales del Grupo.

⚫︎Utilización del enfoque LEAP

Basándose en los resultados de la evaluación ENCORE y en la situación real sobre el terreno, el análisis aplica el enfoque LEAP recomendado por el TNFD para las zonas de producción de té de Sri Lanka.

Aunque el informe global cumple con bastante detalle los requisitos generales y los cuatro pilares de las recomendaciones de divulgación, la divulgación cuantitativa de los indicadores básicos aún no se ha abordado en su totalidad.

Ejemplo de divulgación 2: Kyushu Electric Power Company "Kyuden Group TNFD Report 2023".[4]

https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

| propuesta | Visión general. |

| Requisitos generales | Especial referencia a la "integración con otras cuestiones de sostenibilidad". |

| gobernanza | Introducción de comités de promoción de la sostenibilidad, sistemas de gestión medioambiental, etc. |

| estrategia | Evaluación del impacto y la dependencia por proyecto de generación de energía. |

| Gestión de riesgos e impactos | Evaluación del riesgo por proyecto energético. |

| Métricas y objetivos | Objetivos sobre el capital natural, especificando la correspondencia con los indicadores básicos. |

La Compañía Eléctrica de Kyushu publicó su informe TNFD en septiembre de 2023. Las empresas eléctricas también están incluidas en los sectores prioritarios propuestos por el TNFD (industrias en las que el cumplimiento del TNFD es una recomendación prioritaria) y son uno de los sectores con mayor impacto interactivo con el capital natural. Este informe presenta las siguientes características.

Defina el proyecto objetivo al inicio de ⚫︎

El alcance previsto en el informe es claro. La evaluación de riesgos de cada proyecto de generación de energía que figura en el informe también facilita la comprensión de la estructura.

Utilización de las herramientas recomendadas por ⚫︎TNFD

En el capítulo "Impactos y dependencias relacionados con el capital natural", se utiliza ENCORE para crear un mapa de calor de los impactos de las operaciones directas y la adquisición de combustible sobre el capital natural y la dependencia de los servicios ecosistémicos.

⚫︎ Introduce sus propios criterios de evaluación

El mapa térmico se actualiza introduciendo elementos individuales adicionales, como las condiciones específicas de la empresa y la probabilidad de catástrofes naturales, en los resultados ENCORE anteriores.

⚫︎ Introducción a nuestras propias iniciativas

El capítulo "Oportunidades relacionadas con el capital natural" describe específicamente las iniciativas relacionadas con el capital natural que están emprendiendo las empresas.

El informe se centra relativamente en explicar el impacto de cada riesgo y la base para tomar decisiones de evaluación (gestión de riesgos e impactos). Las cifras y demás información correspondiente a los indicadores básicos se muestran remitiendo al lector al Libro de Datos ESG.

Obstáculos a la publicación de los informes del TNFD.

A través de este análisis de los informes existentes, hemos identificado una serie de retos a los que pueden enfrentarse las empresas. Tres de los principales obstáculos que se consideran comunes a todos los sectores y tamaños de empresa son los siguientes

Tema 1: Determinación de áreas y proyectos prioritarios

Como ya se ha mencionado, es difícil para muchas empresas realizar desde el principio un análisis retrospectivo completo de la cadena de valor que afecte a todas las áreas de negocio. Una solución es limitar el alcance de la divulgación de información, pero es necesario justificar tal decisión.

Herramientas como ENCORE, que también se utiliza en el informe anterior, suelen emplearse como medio inicial para comprender la interfaz entre su empresa y la naturaleza, ya que tienen la ventaja de dar una idea aproximada de qué regiones y áreas empresariales están en riesgo. En cambio, no pueden analizar indicadores detallados ni reflejar las características de su empresa. Hay que considerar medidas más granulares para determinar las prioridades con suficiente persuasión.

Cuestión 2: Contenido de las recomendaciones de divulgación.

La decisión sobre qué y en qué medida revelar en cada uno de los cuatro pilares de las recomendaciones de divulgación y las 14 recomendaciones subyacentes depende actualmente en gran medida de la interpretación de las empresas. En concreto, es difícil trazar una línea divisoria entre los dos pilares de "Estrategia" y "Gestión de riesgos e impactos" y determinar el orden en que deben incluirse, y nos dio la impresión de que se estaba produciendo mucho ensayo y error. Algunas empresas, como Kyushu Electric Power, se han atrevido a crear informes que no se corresponden claramente como secciones. Es de esperar que en el futuro se establezca gradualmente un formato general gracias a los comentarios del TNFD y los grupos de inversores.

Tema 3: Medición de los indicadores básicos

Además de los Indicadores Básicos Globales de Divulgación, cuya divulgación se recomienda encarecidamente a todas las empresas, el TNFD publica indicadores de divulgación específicos para sectores y biomas. Estos indicadores requieren datos cuantitativos y el contenido exigido va desde el uso del suelo y las emisiones contaminantes hasta la proporción de activos expuestos a riesgos relacionados con la naturaleza.

El obstáculo es relativamente bajo para las empresas que ya publican informes anuales relacionados con ESG o tienen un conocimiento detallado de su cadena de suministro, pero aun así, todavía no se ha hecho una divulgación que cumpla plenamente los indicadores exigidos.

El análisis ESG proporcionado por aiESG se basa en big data propios y permite visualizar e identificar puntos calientes de zonas de alto riesgo, remontándose hasta el final de la cadena de suministro. Los aproximadamente 3.200 indicadores ESG incluyen no sólo las emisiones de gases de efecto invernadero y otros indicadores que pueden ser medidos por los servicios convencionales, sino también los impactos en la comunidad y los derechos indígenas, proporcionando una visión cuantitativa de los aspectos sociales requeridos por la TNFD.

Conclusión.

Dado que más de la mitad del PIB mundial, es decir, 44 billones de dólares de valor económico, depende moderada o altamente del entorno natural [5], se espera que en el futuro aumente la atención prestada a la divulgación de información relacionada con la naturaleza. Se espera que la TNFD sea un marco de divulgación fácilmente aceptado tanto por las empresas como por los inversores. Ahora que los pasos hacia la divulgación son cada vez más concretos con la publicación de las recomendaciones finales, es importante iniciar cuanto antes los debates sobre la divulgación.

aiESG puede proporcionar apoyo desde los fundamentos de la TNFD hasta la divulgación real de información no financiera. aiESG se complace en asistir a las empresas que necesitan ayuda para cumplir con la TNFD.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] https://www.kirinholdings.com/jp/investors/files/pdf/environmental2023_03.pdf

[2] https://project.nikkeibp.co.jp/ESG/atcl/column/00005/080500243/

[3] ENCORE (Exploración de oportunidades, riesgos y exposición del capital natural)

Una herramienta de evaluación de riesgos desarrollada conjuntamente por el Centro Mundial de Vigilancia de la Conservación del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA-CMVC), la Alianza Financiera del Capital Natural (NCFA) y otras entidades.

https://www.encorenature.org/en

[4] https://www.kyuden.co.jp/var/rev0/0448/2017/v5m2tdk4.pdf

[5] https://www3.weforum.org/docs/WEF_New_Nature_Economy_Report_2020.pdf

*Página relacionada*.

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

https://aiesg.co.jp/report/231106_tnfdreport3/

La aiESG participa en el Foro del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD).

https://aiesg.co.jp/news/2309_tnfd/