Il est de plus en plus nécessaire d'incorporer des informations relatives au développement durable et à l'ESG dans les rapports annuels des entreprises. Dans ce contexte, la norme SASB se distingue parmi les normes et cadres sur le développement durable (ESG).

aiESG est la seule entreprise japonaise à le faire,Normes SASB "Corporate Reporting Software" Licence obtenue.Je suis en train de le faire.

Cet article donne une vue d'ensemble de la norme de la DGAS, y compris le contexte de sa mise en place.

[Quel est le standard de la SASB pour la publication d'informations ESG ?

Les normes proposées par le SASB (US Sustainability Accounting Standards Board) stipulent la divulgation d'informations ESG pour chacune des 11 industries et des 77 secteurs. En garantissant une divulgation équitable des informations entre les entreprises, ces normes ne fourniront pas seulement aux investisseurs et aux critères d'évaluation des éléments permettant de décider dans quoi investir, mais devraient également avoir un effet significatif sur la couverture des risques et l'amélioration de l'image de marque dans la gestion d'entreprise. Les entreprises japonaises sont de plus en plus nombreuses à adopter les normes recommandées pour les rapports environnementaux. La norme SASB attire de plus en plus l'attention en tant que norme ESG internationale.

Contenu - Partie 1.

1. à propos de la norme SASB

Qu'est-ce que la "matérialité" ?

2. les critères définis par les normes SASB

Quelles sont les différences avec les autres cadres liés à l'ESG ?

3. qui est couvert par les critères ?

Les entreprises japonaises adoptent également cette tendance.

4. les avantages et les inconvénients de la légalisation

Tendances internationales en matière d'intégration de normes et de cadres pour la durabilité.

5. résumé

La publication d'informations sur le développement durable joue un rôle important pour attirer les investisseurs, car on s'attend à ce que la direction des entreprises réponde aux questions ESG et de développement durable à l'avenir. La norme de la SASB devrait faire partie de la première norme internationale commune en matière de développement durable pour les entreprises mondiales à l'avenir. La norme de la SASB devrait faire partie de la première norme internationale commune en matière de développement durable pour les entreprises mondiales à l'avenir.

Les informations de base sur la SASB sont expliquées en détail dans deux parties, la partie 1 et la partie 2.

La première partie présente une vue d'ensemble de la norme SASB, depuis sa création jusqu'à la nature juridiquement contraignante du règlement.

1. à propos de la norme SASB

Le SASB (US Sustainability Accounting Standards Board) est une organisation à but non lucratif créée aux États-Unis en 2011 pour aider les entreprises à identifier et à divulguer des informations financièrement significatives en matière de développement durable.

L'objectif de sa création était d'améliorer la qualité de l'information fournie par les entreprises en développant davantage d'indicateurs quantitatifs (et parfois qualitatifs) dans le domaine de l'ESG, dont les critères d'évaluation étaient auparavant considérés comme privés, et de contribuer à la prise de décision des investisseurs dans une perspective à moyen et long terme.

Les normes relatives à la divulgation des facteurs ESG susceptibles d'avoir un impact financier futur important, telles que spécifiées par la SASB, sont connues sous le nom de normes SASB (normes SASB).

L'une de ses principales caractéristiques est l'accent mis sur la matérialité (informations non financières) ayant un impact financier important. Le cadre de mise en œuvre de la SASB stipule qu'elle "élaborera et maintiendra des normes d'information solides qui permettront aux entreprises du monde entier d'identifier, de gérer et de communiquer aux investisseurs des informations financièrement importantes sur le développement durable".

En d'autres termes, les normes de la SASB visent à fournir une occasion de discuter et d'examiner les activités économiques entre les entreprises qui garantissent une perspective équitable aux investisseurs grâce à l'application et à la divulgation d'informations par de nombreuses entreprises.

Elle a été adoptée par plus de 2 000 entreprises dans le monde comme norme mondiale pour la publication d'informations sur le développement durable. Elle est également utilisée par des entreprises japonaises et soutenue par des investisseurs ayant des investissements importants.

Qu'est-ce que la "matérialité" ?

Le terme "matérialité" fait référence aux "questions clés" dans les activités d'une entreprise. C'est l'un des indicateurs non financiers utilisés par les entreprises pour communiquer leurs activités aux investisseurs et aux actionnaires.

Le SASB définit l'importance relative comme "une information qui, si elle avait été divulguée, aurait modifié de manière significative la position de l'information utilisée par un investisseur raisonnable".

2. les critères définis par les normes SASB

La norme SASB définit des critères individuels pour 77 industries dans neuf secteurs alignés sur le système de classification des industries durables* (SICS).

*La norme SASB définit la "durabilité" comme "les activités de l'entreprise qui amplifient ou maintiennent sa capacité à créer de la valeur pour l'actionnaire à long terme".

Tableau 1 : Liste des industries et secteurs prescrits par le SICS (préparée par l'auteur)

| biens de consommation | Exploitation minière et traitement des minerais | financement | Alimentation et boissons | soins de santé | l'infrastructure | Ressources renouvelables et énergies alternatives | conversion des ressources | Industrie tertiaire (services) | les technologies de la communication | circulation |

| Industrie de l'habillement, des accessoires et des chaussures | industrie du charbon | Gestion d'actifs et services de conservation | cultures | Biotechnologie et produits pharmaceutiques | Services publics d'électricité et producteurs d'énergie | biocarburant | Aérospatiale et défense | Publicité et marketing | Services de fabrication électronique (EMS), fabrication de modèles originaux (ODM) | Fret aérien et logistique |

| Fabrication d'appareils électroménagers | Entités de matériaux de construction | banque commerciale | boisson alcoolisée | vente au détail de médicaments | Services d'ingénierie et de construction | gestion forestière | chimie | Jeux de casino | matériel (notamment informatique) | compagnie aérienne |

| Industrie des matériaux de construction et de l'ameublement | Activités sidérurgiques | le crédit à la consommation (financement, prêt) | Commerce de détail et distribution alimentaire | Prestation de soins de santé | Projets et distribution de gaz | Piles à combustible et batteries industrielles | emballage des conteneurs | l'éducation | Médias et services Internet | Pièces détachées automobiles |

| Industrie du commerce électronique | l'industrie minière des métaux | assurance | Viande, volaille et produits laitiers | Distributeurs de soins de santé | construction de maisons | Bulp et produits en papier | Équipements électriques et électroniques | Hôtels et hébergements | semi-conducteur | Fabrication d'automobiles |

| Industrie des articles ménagers et personnels | Pétrole et gaz - exploration et production (E&P) | Banques d'investissement et maisons de titres | boisson non alcoolisée | soins gérés | immobilier | Technologie solaire et développement de projets | Machines et biens industriels | centre de loisirs | Logiciels et services informatiques | Location et leasing de voitures |

| Commerce de détail et distribution multilignes et spécialisés | Pétrole et gaz - entités intermédiaires | Financement hypothécaire | aliments transformés | Matériel et fournitures médicales | courtage immobilier | Technologie éolienne et développement de projets | Médias et divertissements | service de communication | En rapport avec la croisière | |

| Industrie des jouets et des articles de sport | Pétrole et gaz - Raffinage et commercialisation (R&M) | Bourses de valeurs et de marchandises | restaurant (surtout à l'occidentale) | gestion des déchets | Services professionnels et commerciaux | maritime | ||||

| Pétrole et gaz - services | le tabac | Services de distribution d'eau | transport ferroviaire | |||||||

| transport routier |

En outre, la norme SASB vise à créer une norme de divulgation claire en divisant les sujets selon les cinq aspects suivants des éléments de divulgation

Environnement

Le capital social

Le capital humain

Modèle d'entreprise et innovation

Leadership et gouvernance

Ces cinq thèmes principaux se ramifient pour former un total de 26 thèmes de divulgation.

Tableau 2 : Thèmes de divulgation (préparés par les auteurs)

| l'environnement | SOC | le capital humain | Modèles d'entreprise et innovation | Leadership et gouvernance |

| Émissions de GES | Droits de l'homme et relations communautaires | pratiques de travail | Conception de produits et gestion du cycle de vie | éthique des affaires |

| Niveau de pollution de l'air | protection de la vie privée des clients | Santé et sécurité des travailleurs | Résilience du modèle d'entreprise (résilience) | comportement concurrentiel |

| gestion de l'énergie | la sécurité des données | Engagement des employés et Diversité et inclusion | Gestion de la chaîne d'approvisionnement | Gestion de l'environnement juridique et réglementaire |

| Gestion de l'eau et des eaux usées | Commercialisation et tarification | Approvisionnement en matériaux et efficacité | Gestion des risques d'accidents graves. | |

| Gestion des déchets et des substances dangereuses | Qualité et sécurité des produits | Impacts physiques du changement climatique. | la gestion des risques liés aux systèmes | |

| Impact écologique. | bien-être des clients | |||

| Pratiques de vente/étiquetage des produits |

Ces normes sectorielles et ces thèmes d'information détaillés sont établis parce que l'importance des questions de développement durable varie d'un secteur à l'autre.

(par exemple, alors que la "gestion de l'énergie" est une question très pertinente pour les entreprises du secteur immobilier, l'industrie des jouets et des articles de sport n'y voit pas d'intérêt significatif).

Le SASB met l'accent sur l'établissement de normes qui sont transparentes, qui améliorent la confiance et qui permettent aux entreprises d'identifier les risques commerciaux et de divulguer des mesures d'atténuation claires à l'aide de données quantitatives.

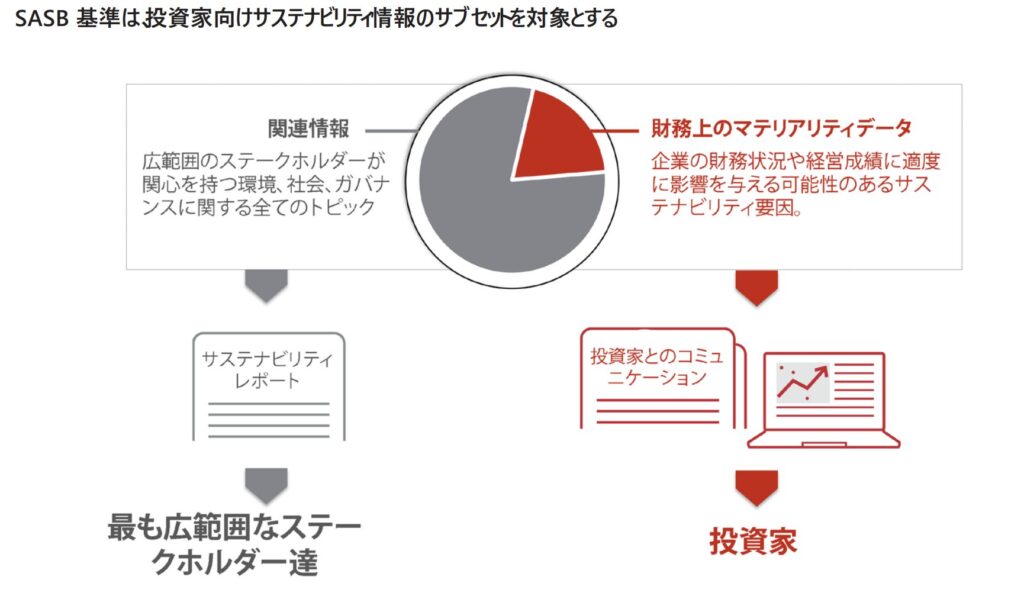

En quoi diffère-t-il des autres cadres liés à l'ESG ?

Figure 1 : Relation entre les normes de la SASB et d'autres cadres (cité dans le SASB Implementation Primer).

La SASB fait la distinction suivante entre le cadre de durabilité et les normes de durabilité

Le cadre fournit des orientations fondées sur des principes concernant la manière dont les informations doivent être structurées, la manière dont elles doivent être préparées et les grands thèmes qu'elles doivent couvrir.

Les normes sont spécifiques quant à ce qui doit être rapporté pour chaque sujet. Elles fournissent des exigences détaillées et reproductibles".

Les normes sont les éléments de base qui rendent le cadre pratique et, de par leur nature qui consiste à garantir des informations comparables, cohérentes et fiables, le cadre et les normes sont conçus pour être complémentaires et utilisés en même temps.

Compte tenu de ce qui précède, les normes (critères) de la SASB peuvent être considérées comme un élément complémentaire à d'autres cadres de développement durable (par exemple, la GRI et la TCFD).

3. qui est couvert par les critères ?

La norme SASB définit des normes de divulgation principalement pour les investisseurs, mais elle peut être utilisée pour des applications commerciales et non commerciales avec un large éventail d'acteurs du marché, y compris les entreprises et les agences de notation.

La démonstration de la conformité à la norme SASB est un avantage économique, car elle montre que l'entreprise s'engage en faveur du développement durable.

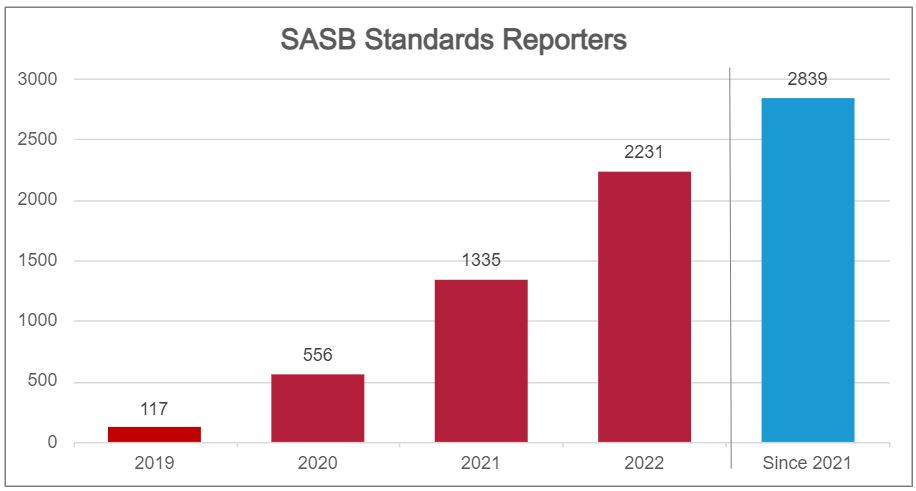

Le nombre d'entreprises conformes à la norme SASB en 2022 est de 2231 au niveau mondial.

Figure 2 : Nombre mondial d'entreprises adoptant les normes SASB (cité dans :https://sasb.org/about/global-use/ )

Le nombre d'entreprises adoptant la norme SASB était de 117 en 2019, tandis qu'en 2022, plus de 2000 entreprises auront appliqué la norme SASB.

À l'avenir, l'importance de la norme SASB en tant que norme internationale de divulgation en matière de développement durable devrait s'accroître et le nombre d'entreprises qui l'adopteront devrait augmenter, compte tenu du fait que l'International Sustainability Standards Board (ISSB) a déclaré qu'il serait intégré à la norme SASB.

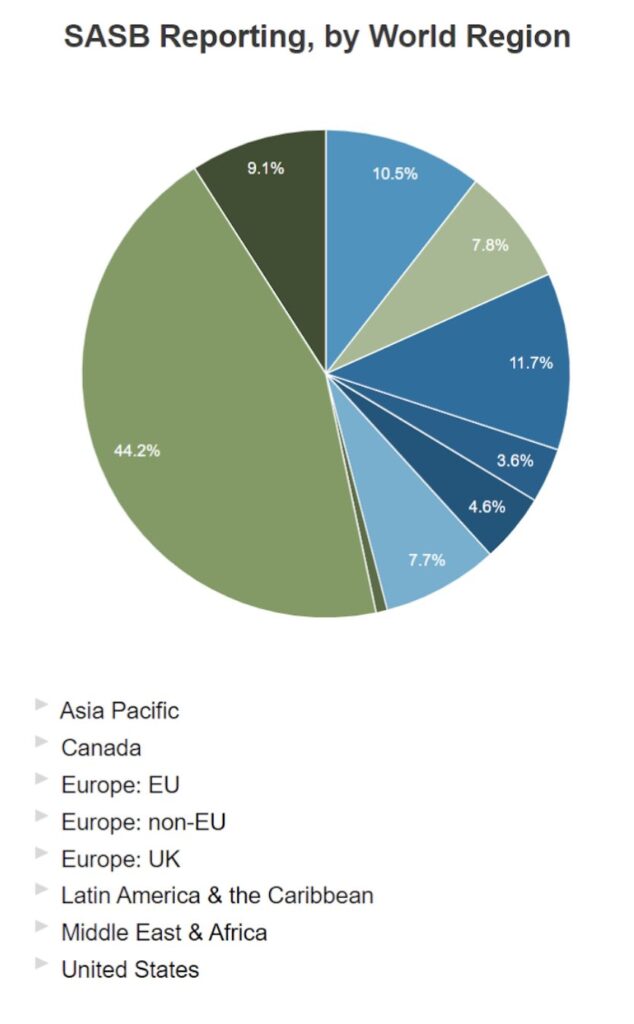

Figure 3 : Classification de la localisation des employeurs (citation. https://sasb.org/about/global-use/ )

Un examen de la localisation des entreprises qui ont adopté la norme SASB (en 2022) confirme que si la majorité des entreprises sont américaines, la proportion d'entreprises d'Europe et du Pacifique est également en augmentation (Image 3).

Les entreprises japonaises sont de plus en plus nombreuses à adopter la norme SASB.

Les normes de la SASB sont officiellement accessibles en japonais et en anglais. La présence des normes de la SASB en tant que normes de développement durable dans les entreprises japonaises devrait augmenter à l'avenir.

À l'heure actuelle, le nombre d'entreprises japonaises ayant publié des rapports conformes aux normes de la SASB s'élève à 65 selon le profil des reporters des normes de la SASB publié par la SASB (total pour 2018-2022).

Tableau 3 : Extraits choisis d'entreprises japonaises conformes à la norme 2022 de la SASB

(Préparé par l'auteur en se référant à Profile of SASB Standards Reporters :. https://sasb.org/company-use/sasb-reporters/ )

| Nom de l'entreprise | Industries réglementées par le SICS | Secteur réglementé SICS | Degré de conformité avec les normes SASB |

| Shiseido | Produits ménagers et personnels | biens de consommation | conformité totale |

| INPEX Corporation. | Pétrole et gaz - exploration et production (E&P) | Exploitation minière et traitement des minerais | conformité totale |

| Banque Mizuho | banque commerciale | financement | conformité partielle |

| Asahi Group Holdings Ltd. | boisson alcoolisée | Alimentation et boissons | conformité totale |

| Takeda Pharmaceuticals | Biotechnologie et produits pharmaceutiques | soins de santé | conformité totale |

| Kansai Electric Power Co. | Services publics d'électricité et producteurs d'énergie | l'infrastructure | conformité partielle |

| Sumitomo Forestry | gestion forestière | Ressources renouvelables et énergies alternatives | conformité totale |

| Asahi Kasei Corporation | chimie | conversion des ressources | conformité totale |

| Advantest Corporation | semi-conducteur | les technologies de la communication | conformité totale |

| Nissan Motor | Fabrication d'automobiles | circulation | conformité totale |

Le tableau 3 ci-dessus confirme que les grandes entreprises japonaises, quel que soit leur secteur d'activité, établissent leurs rapports conformément aux normes de la SASB.

4. les avantages et les inconvénients de la légalisation

Les normes SASB étant publiées par une organisation à but non lucratif, elles ne sont pas juridiquement contraignantes pour les entreprises. Cela signifie qu'il n'y a pas de sanction en cas de non-conformité.

Toutefois, il existe des exemples où la norme de la SASB a été adoptée comme norme de durabilité utilisée dans les rapports d'entreprise, ainsi que d'autres normes.

Par exemple, la norme européenne de reporting sur le développement durable ESRS deviendra opérationnelle dans l'UE en 2023, et la Commission européenne a inclus la SASB parmi d'autres cadres recommandés. En outre, la Commission européenne a inclus la SASB parmi les cadres recommandés,Discussion aux États-Unis sur l'obligation de divulguer les informations du SASB dans les documents d'information des institutions.Dans certains cas, comme le suivant, cela a été le cas.

Au Japon, la divulgation d'informations sur le développement durable dans les rapports sur les valeurs mobilières et autres documents deviendra également obligatoire à partir de janvier 2023. Cela signifie que le respect des normes de durabilité est une question urgente pour les entreprises japonaises.

Tendances internationales en matière d'intégration de normes et de cadres pour la durabilité.

Les investisseurs et les entreprises exigent des informations plus simples sur le développement durable afin de réduire la complexité des multiples cadres. Compte tenu du grand nombre de cadres et de normes en matière de développement durable, la SASB a fusionné en juin 2021 avec l'International Integrated Reporting Council (IIRC) pour former la Value Reporting Foundation (VRF). Cette fusion a pour but d'établir un cadre de reporting d'entreprise plus complet et plus cohérent.

En 2022, la Fondation des normes internationales d'information financière (IFRS) a repris les normes de la SASB par le biais d'une fusion avec la VRF, une organisation internationale à but non lucratif qui vise à développer des normes d'investissement tout en garantissant la transparence ; le Conseil international des normes de durabilité (ISSB) nouvellement créé au sein de l'IFRS vise à renforcer et à étendre les normes de la SASB, y compris l'intégration avec les normes de la Task Force on Climate-related Financial Disclosures (TCFD), afin de simplifier l'application et d'améliorer les rapports sur le développement durable. L'ISSB a pour objectif de renforcer et d'étendre les normes SASB, notamment en les intégrant aux normes de la Task Force on Climate-related Financial Disclosures (TCFD), afin d'en simplifier l'application et d'améliorer l'établissement de rapports sur le développement durable.

Ainsi, les normes et cadres internationaux sur le développement durable sont en cours d'intégration, et la norme de la SASB deviendra de plus en plus importante.

5. résumé

La première partie de ce rapport donne un aperçu de la norme SASB, qui est une norme de durabilité importante pour les entreprises modernes et un moyen important d'accroître leur attrait pour les investisseurs. Leur importance augmentera à l'avenir, de même que leur intégration et leur adoption à l'échelle internationale.

La deuxième partie du rapport abordera les avantages pour les entreprises d'adopter les normes de la SASB, ainsi qu'une explication des indicateurs utilisés dans la pratique. Elle expliquera également les services que l'aiESG peut fournir en ce qui concerne l'application des normes de la SASB.

aiESG est la seule entreprise japonaise à avoir obtenu une licence "Corporate Reporting Software" selon les normes SASB.

Le premier institut d'évaluation ESG du Japon, aiESG, obtient une licence en tant qu'institut d'évaluation ESG conformément à la norme internationale de durabilité SASB.

https://aiesg.co.jp/news/20230808_sasb/

Nous pouvons vous aider dans tous les domaines, depuis les notions de base sur les SASB jusqu'à la divulgation effective d'informations non financières.

Les entreprises qui ont besoin d'aide pour se conformer aux normes SASB sont invitées à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Le premier institut d'évaluation ESG du Japon, aiESG, obtient une licence en tant qu'institut d'évaluation ESG conformément à la norme internationale de durabilité SASB.

https://aiesg.co.jp/news/20230808_sasb/

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

https://aiesg.co.jp/report/2301115_sasb2/

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

[Commentaire] État de la divulgation de la TNFD et questions connexes.

https://aiesg.co.jp/report/230102_tnfdreport2/

[Points clés des recommandations finales de la TNFD et des réponses demandées aux entreprises.

https://aiesg.co.jp/report/231106_tnfdreport3/