什么是 SFDR?

2021 年 3 月,《可持续金融信息披露条例》(SFDR)在欧洲生效。

SFDR 的主要目标是使在欧洲经济区运营的投资者能够以可持续的方式筹集资金。通过以通俗易懂的方式向投资者披露金融工具在环境、社会和治理("ESG")方面的信息,SFDR 旨在提高透明度和问责制,防止 "洗绿"(即表面上有环保举措,但没有实际行动或活动)。

以下目录提供了 SFDR 的详细信息。

目录

中点成立 SFDR 的背景

中点SFDR 和欧盟分类标准的主要区别是什么?

中点SFDR 主题

中点这对欧盟以外的公司(包括日本)有什么影响?

中点核心披露要求

中点SFDR 的意义。

中点未来的任务。

成立 SFDR 的背景

在《可持续发展报告》通过之前,欧盟金融机构可以制定自己的环境、社会和公司治理披露标准并发布声明。但是,没有办法根据这些自己的披露标准对声明进行事实核查,这是一个问题。由于金融市场参与者("FMPs")和其他投资者无法从他们所投资的公司获得可靠的环境、社会和公司治理相关信息,因此各种独立设置的披露标准的存在可能导致 "洗绿"。

例如,一些声称环保的产品可能没有合法的数据或其他证据支持,或者在产品生产过程中侵犯了人权。然而,如果各种信息披露标准混乱,投资者可能会支持那些从事与实际情况不符的活动的公司。

为了制止这些独立制定的不同披露标准,《可持续发展报告》为金融工具制定了统一明确的 ESG 标准。随后,SFDR 以强制 ESG 披露的形式通过,适用于欧盟的资产管理公司、金融市场管理公司和其他投资者。

SFDR 和欧盟分类标准的主要区别是什么?

要了解《可持续发展筹资条例》,就必须了解它与《欧盟分类标准条例》("欧盟分类标准")的不同之处。虽然它们的共同目标都是为可持续发展社会提供资金,但它们的功能却各不相同,旨在相互补充对方的要求。

欧盟分类标准》根据以下六项环境目标和四项合规要求来确定公司的经济活动是否具有可持续性。《欧盟分类标准》只规定了分类和披露义务,并不禁止对不符合标准的经济活动进行投资。不过,对被认为不可持续的经济活动的资助在条款和条件方面被认为是不利的。

另一方面,《可持续发展报告》侧重于披露投资产品的环境、社会和治理信息,使投资者能够轻松比较产品的可持续性信息。换句话说,欧盟分类标准根据公司的实际活动来评估可持续性,而 SFDR 则侧重于通过提高投资产品的透明度来为投资者提供信息。

| SFDR | 欧盟分类标准。 | |

| 主题 | 主要是投资产品(如投资基金) | 主要是企业和商业活动。 |

| 目标。 | 从环境、社会和治理 (ESG) 角度阐述投资产品的可持续性 | 对可持续经济活动进行分类,确定企业的环保活动。 |

| 办法 | 要求披露 ESG 信息并对投资产品进行分类 | 为可持续经济活动提供分类系统,并评估公司遵守标准的情况 |

| 好处 | 让投资者更容易比较不同的产品 | 企业明确自己的可持续发展目标,提高市场信誉 |

表 1 SFDR 与欧盟分类标准的主要区别

*欧盟分类标准的六项环境目标和四项符合性要求。

它共有六个环境目标:1)减缓气候变化;2)适应气候变化;3)可持续利用和保护水资源和海洋资源;4)向循环经济过渡;5)环境污染和污染预防与控制;6)生物多样性和生态系统保护与恢复。

四项符合性要求是: a) 活动必须对六项环境目标中的一项或多项做出实质性贡献; b) 不得对六项环境目标中的任何一项造成重大损害(DNSH 原则:不造成重大损害); c) 必须遵守最低保障措施(包括人权和劳工等社会方面); d) 遵守技术筛选标准(原则、指标和阈值)。d) 符合技术筛选标准(原则、指标和阈值)。

SFDR 主题

如上所述,SFDR 适用于 FMP。它主要适用于员工人数超过 500 人的欧盟金融机构(被定义为 "大公司"),以及银行、保险公司、投资公司和资产管理公司;它不仅影响欧盟的财务顾问,也影响为欧盟市场提供产品的非欧盟公司。员工人数少于 500 人的金融市场管理公司没有义务遵守 SFDR。但是,"遵守或解释 "适用。各方有义务遵守《公司治理准则》,如果不遵守,则必须解释原因。

受 SFDR 影响的资金规模巨大:2021 年,欧盟金融公司的总资产为 81.6 万亿欧元。SFDR 的影响甚至更大,因为它还通过非欧盟金融公司的欧盟子公司影响到这些公司。例如,在活跃于欧盟金融市场的公司中,有 62 家母公司在全球拥有子公司,市值达 3.2 万亿美元,其中仅美国公司就占 2.5 万亿美元,有 22 家。

这对欧盟以外的公司(包括日本)有什么影响?

SFDR 的范围相对较广,欧盟金融市场参与者必须遵守。此外,美国、亚洲和其他非欧盟国家的非欧盟金融市场参与者,如果在欧盟销售金融产品或向欧盟基金提供投资组合管理服务或投资建议,则必须就其向欧盟客户销售的每种产品或其管理或建议的欧盟基金遵守《自律监管条例》。

换句话说,即使不直接受披露规则的约束,但从总部设在欧洲的金融机构或投资者处筹集资金的公司也会受到一定程度的影响;非欧盟金融市场参与者在确定《可持续发展报告》的披露要求是否适用于其公司和产品时,应考虑以下标准(i)至(iii)。一般来说,如果标准(1)至(3)中的任何一项在欧盟境内,则《可持续发展报告》适用。因此,日本和其他国家的食品生产商也须履行披露义务。

(i)业务单位所在地

这是关于提供或营销金融产品或建议的业务部门所在地的信息。对于公司和大型实体而言,不同的部门可能存在于不同的地点,如母公司、子公司或分支机构。例如,如果总公司和相关分支机构的所在地都在欧盟,则适用 SFDR。

(ii) 客户所在地。

这是关于购买金融产品或建议的客户(个人或法人实体)居住地或合法注册地的信息。如果客户位于欧盟,则适用 SFDR。

(iii) 金融工具的位置等。

这是关于金融产品或建议在哪里注册以及在哪里提供或营销的信息。金融产品的发行或注册地点与提供或营销地点可能不同。如果金融工具在欧盟境内发行或发售,则适用 SFDR。

如果包括日本企业在内的非欧盟企业符合上述标准,那么作为应对措施,它们首先应该做的就是收集信息进行披露。即使经济活动符合欧盟的分类标准,但如果由于缺乏数据而无法向投资者和其他人披露,也是毫无意义的。必要时,可以进行数据收集和其他准备工作,以便能够披露信息。

核心披露要求

SFDR 规定了两个主要的披露要求,即第 1 级和第 2 级。第一级于 2021 年 3 月生效。第 1 级披露在实体层面进行。可持续发展风险整合政策、不利的可持续发展影响事件('PAI')和薪酬政策必须在金融机构的网站上披露。 非欧盟金融机构一般倾向于豁免实体层面的披露。不过,即使是日本的金融机构,如果注册为另类投资基金管理人 (AIFM) 或类似机构,也必须进行实体层面的披露。

第 2 级(监管技术标准)于 2022 年 4 月发布,并于 2023 年 1 月 1 日生效,是对第 1 级的补充。第 2 级是金融工具层面的披露。每种金融工具都必须根据 ESG 投资程度进行分类,并在合同前披露(合同前披露:在签订合同前向客户提供有关金融产品和服务的信息)、定期报告和/或网站上公布。

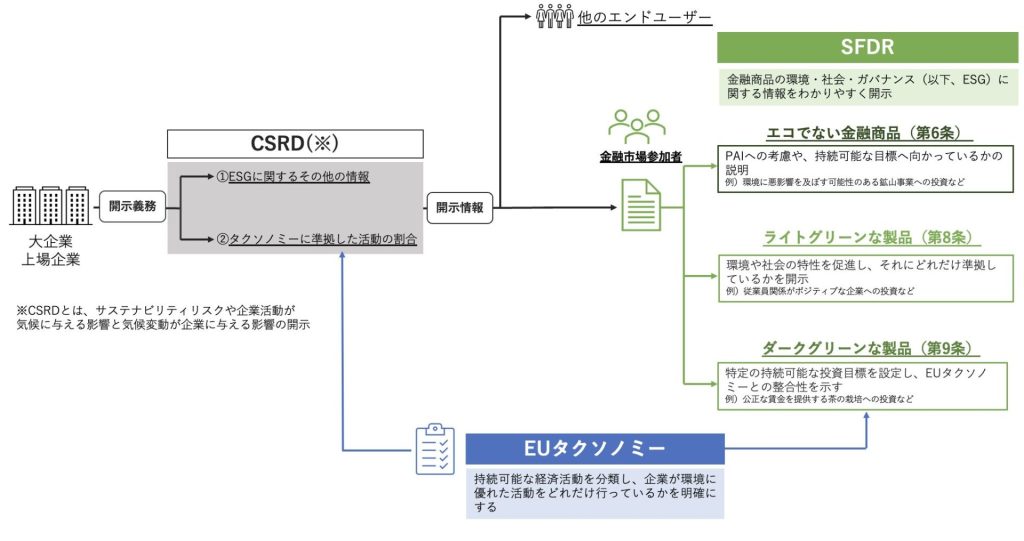

与环境、社会和公司治理相关的金融产品大致可分为两种模式。第一种是轻型绿色产品(第 8 条)。这些产品必须宣传环境和社会特征,并披露其符合这些特征的程度。这适用于各种金融产品,例如投资于员工关系良好的公司。第二,深绿色产品(第 9 条)。必须设定具体的可持续投资目标,并证明与欧盟分类标准一致。

例如,这适用于以可持续投资为目标的金融工具,如投资种植茶叶,提供公平的工资。金融工具的第 8 条和第 9 条分类不需要监管机构等机构的批准,由公司自行决定。由于对这两种分类没有详细的要求,因此不可能在满足某些要求的情况下机械地将金融工具分类为第 8 条或第 9 条。还有一些第 6 条(非电子金融工具)不符合第 8 条或第 9 条的标准。对于这类产品,必须解释金融市场管理计划的业务活动是否考虑到了对可持续性的主要不利影响(PAI),以及是否以可持续目标为导向。例如,对化石燃料公司或采矿业务的投资可能会对环境造成负面影响。因此,《可持续发展报告》要求金融机构在实体和产品层面披露其可持续性影响。

此外,2024 年 6 月,要求披露范围 3 的温室气体排放量。范围 3 是指除范围 1 和范围 2(与企业活动相关的其他公司的温室气体排放)之外的间接排放。换句话说,它指的是公司活动的上游排放(与采购有关的排放)和下游排放(与销售有关的排放)。范围 3 过去尚未标准化,因此数据尚未开发,也很难在公司之间进行比较,但有迹象表明正在逐步走向标准化。

图 1 作者根据 FSA(2022 年)绘制。

(在......)https://commission.europa.eu/system/files/2021-04/sustainable-finance-taxonomy-factsheet_en.pdf)

*CSRD这是一项关于披露可持续发展风险、企业活动对气候的影响以及气候变化对企业的影响的法规。

SFDR 的意义。

随着《可持续发展筹资报告》的出台,金融市场管理公司将需要越来越关注其投资如何对全球变暖、环境和社会做出贡献,因为《可持续发展筹资报告》要求公司有力地证明其在投资中如何很好地融入了环境和社会因素,这样金融机构和顾问就不能再投资于造成严重环境或社会破坏的领域,或者表面上考虑到环境和社会因素的领域。这样,金融机构和顾问就不能再投资于对环境或社会造成严重破坏或表面上考虑了环境和社会因素的领域。希望这些披露将鼓励从大型机构投资者到普通投资者都选择绿色投资产品,支持基金,促进实现净零投资。

未来的任务。

SFDR 没有对来自对气候、生物多样性和人权有影响的行业的进口产品进行限制:2022 年,欧盟对来自难以减少二氧化碳排放的行业(难以消减的行业)(如钢铁行业)的进口产品征收新的碳边境关税(新型碳边境关税)。),但这一政策不包括砍伐森林生产的皮革和其他对环境和社会有负面影响的产品。由于只关注欧洲市场和利益相关者,供应链中的重要资金流被遗漏。虽然欧盟近期的其他政策(如 CSRD)关注附加值和供应链,但 SFDR 在限制对气候变化或人权有重大影响的产品方面仍然有限。预计未来还会有进一步的政策措施。

从基本的 SFDR 到非财务信息的实际披露,aiESG 都能提供支持。aiESG 乐于帮助需要帮助的公司遵守 SFDR。

询问:

https://aiesg.co.jp/contact/

参考文献。

https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

https://www.sustain.life/blog/sfdr-reporting

*相关的页面*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

https://aiesg.co.jp/report/2301120_csrd/

[评注] ESRS(欧洲可持续发展报告标准)。

https://aiesg.co.jp/report/2301120_csrd/

[《同上》。解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/report/230913_tnfdreport/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/