摘要

欧洲可持续发展报告标准》(ESRS)旨在提高企业可持续发展报告的质量和全面性,并通过透明度促进可持续发展。

ESRS 是《企业可持续发展报告指令》(CSRD)授权规则的组成部分。这意味着,如果您是一家受 CSRD 管辖的公司,您就必须采用 ESRS 规定的报告标准。

ESRS 的修订版于 2023 年 6 月发布,并于 2023 年 10 月由欧洲议会和欧洲理事会通过。目前发布的《欧洲标准报告》包括 12 项标准,这些标准被定义为跨行业标准。概括地说,有两个 "横向标准 "和十个 "主题标准"。其中,"横向标准 "是所有受 CSRD 约束的公司都必须遵守的通用标准。

展望未来,"部门(行业)特定标准 "和 "中小企业标准 "将作为 ESRS 的组成部分。

本文旨在简要介绍目前已知的 ESRS 交叉标准。

请参阅上一篇关于 CSRD 评论的文章,以更深入地了解 ESRS 的作用和欧盟的可持续发展报告状况。

评注]CSRD:欧盟版本的可持续发展报告标准刚刚生效。

~对日本公司的影响

https://aiesg.co.jp/report/2301120_csrd/

目录

摘要

1. ESRS 的目的

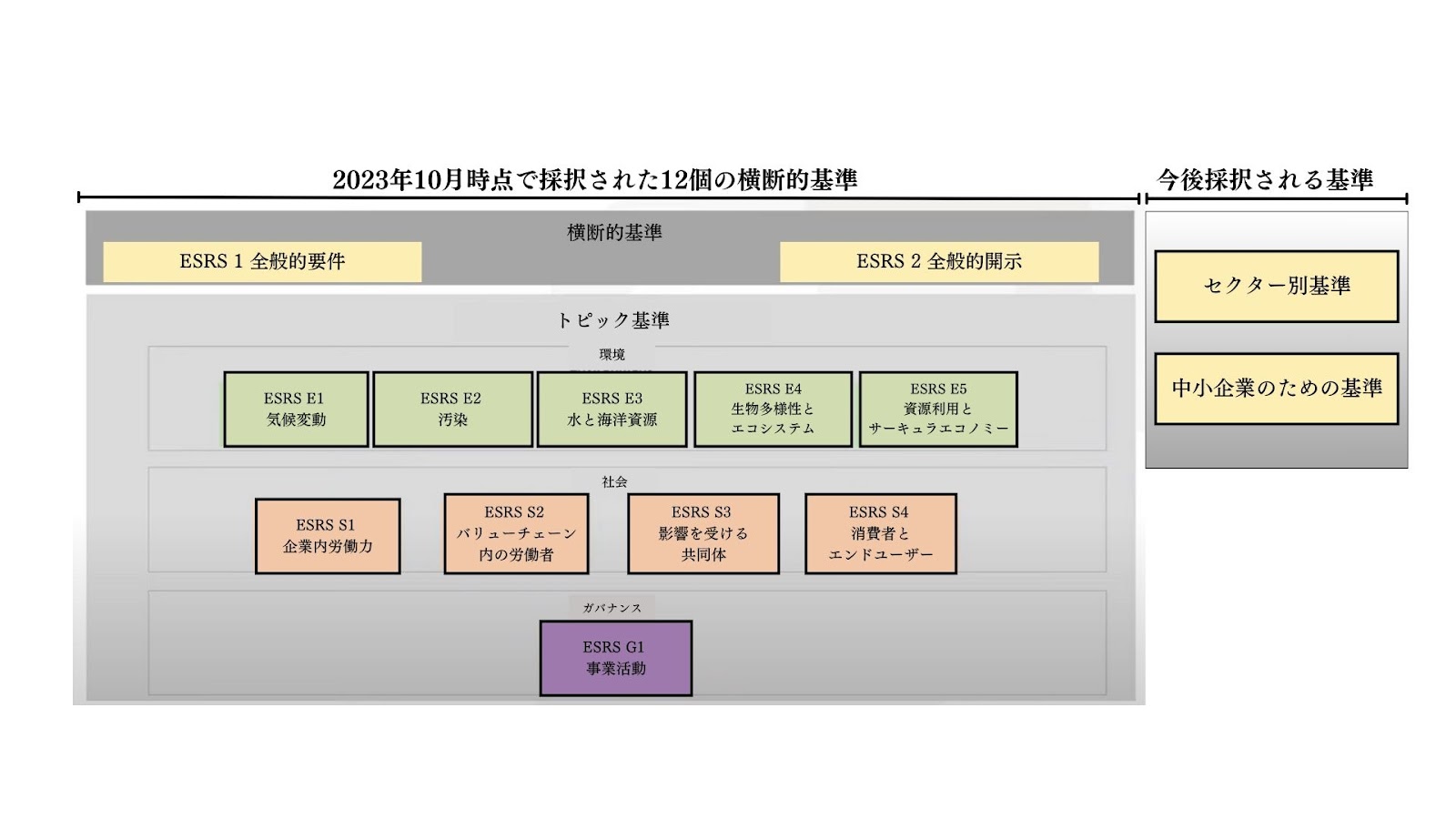

2. 目前公布的 ESRS

图 1:目前公布的 ESRS 示意图。

ESRS1:一般要求

ESRS 2:一般披露

表 1:ESRS 专题所涉及的事项(作者根据 ESRS 草案编制)

ESRS E1~E5: 环境方面

ESRS S1~S4:社会方面

ESRS G1:管理方面

3. 总结和未来展望

ESRS 的目标

可持续发展报告准则》的一个主要目标是通过加强可持续发展报告,不断提高企业的可持续发展绩效和管理水平。

ESRS 规定,企业有义务根据主要要求报告其供应链和产品生命周期的影响,以及对消费者、环境和社会等方面的影响程度。

作为非财务信息披露的目标声明,欧盟在 CSRD/ESRS 两项准则中都引入了 "双重重要性 "的概念。简而言之,这意味着应向多个利益相关者(包括社会和环境)披露非财务信息,欧盟的意图是让人们清楚地了解公司自身的经济活动如何对环境(E)、社会(S)和治理(G)产生影响。

由于 ESRS 作为一套 CSRD 应用的性质,应用 CSRD 的公司无需为 ESRS 准备单独的报告。

目前出版的 ESRS。

ESRS 现已出版了修订版 (https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1 ),确定了 12 项横向标准。这里的 "横向 "一词是指 "对所有适用 CSRD 的公司,无论其所属行业如何",可被视为 ESRS 的先决条件,它更详细地规定了 CSRD 的原则和报告中应遵守的规则。

如图 1 所示,目前采用的横向准则包括两项准则--《国际公共部门会计准则第 1 号:一般要求》和《国际公共部门会计准则第 2 号:一般披露》--以及十项专题准则。

图 1:目前发布的《欧洲社会责任报告》概览图(改编自欧洲财务报告咨询组机构介绍材料,由作者翻译成日文)。 https://youtu.be/a1pdAO62bH0?si=8ll6e5PhxkR03mF3 )

*ESRS1:一般要求

它规定了在应用 CSRD 时编制和披露可持续发展报告的原则(不包括具体的报告内容)。要求公司根据双重重要性原则进行评估。要求在单个标准中进行实质性评估,但《社会责任报告》2 除外,下文将对此进行讨论。

*ESRS2: 一般披露。

它列出了无论实质性评估结果如何都应报告的一般特征,包括政策和目标。它还详细介绍了 ESRS 主题标准的结构和内容,包括 "治理"、"战略"、"影响、风险和机遇管理 "以及 "评估标准和目标"。这四大支柱与现有的国际可持续发展标准框架(如 TCFD 和 ISSB 框架)相一致。

表 1 概述了作为每个专题标准附件的具体项目。每项都分为三类:环境、社会和治理。

表 1:ESRS 专题所涉及的事项(作者根据 ESRS 草案编制)

| [草案]。ESRS 主题。 | ESRS 主题所涵盖的可持续性问题。 | ||

| 议题 | 补充项目 | 补充资料 | |

| ESRS E1. | 气候变化 | 适应气候变化、减缓气候变化和能源 | |

| ESRS E2. | 污染 | ∙ 空气污染、水污染、土壤污染、生物和食物资源污染、关注物质和高度关注物质 | |

| ESRS E3. | 水资源和海洋资源 | 取水、耗水、用水、水体和海洋中的水排放、栖息地退化以及对海洋资源的压力强度。 | |

| ESRS E4. | 生物多样性和生态系统。 | 影响生物多样性丧失的直接因素。 | ∙ l 气候变化、土地利用变化、直接开发、外来入侵物种、污染、其他 |

| 对物种状况的影响。 | 例如: - 物种数量 - 物种的全球灭绝风险水平。 | ||

| 对生态系统范围和状况的影响。 | 例如: - 土地退化、荒漠化、土壤植被 | ||

| 对生态系统服务的影响和依赖。 | |||

| ESRS E5. | 循环经济 | 资源流入,包括资源使用;资源流出以及与产品和服务相关的浪费。 | |

| ESRS S1. | 公司内部员工 | 工作条件 | -稳定就业、工时、体面薪酬、社会对话、结社自由、雇员代表委员会的存在、工人的知情权、协商权和参与权、集体谈判(包括集体协议所涵盖的工人比例)、工作与生活的平衡、健康与安全。 |

| 人人享有平等待遇和机会 | -性别平等和同工同酬; -培训和技能发展; -残疾人就业和融入; -工作场所的暴力和骚扰措施; -多样性。 | ||

| 其他与工作相关的权利。 | ∙ 童工、强迫劳动、改善生活条件、隐私 | ||

| ESRS S2. | 价值链中的工人 | 工作条件 | -稳定就业、工作时间、体面工资、结社自由(包括社会对话和劳资协议会)、集 体谈判、工作与生活的平衡、健康与安全。 |

| 人人享有平等待遇和机会 | 性别平等和同工同酬;培训和技能发展;残疾人就业和融入;预防工作场所暴力和骚扰;多样性。 | ||

| 其他与工作相关的权利。 | 童工、强迫劳动、住房、水和卫生设施、隐私。 | ||

| ESRS S3。 | 受影响社区 | 当地社区的经济、社会和文化权利。 | * 住房和食物充足性、水和卫生、与土地有关的影响、与安全有关的影响 |

| 当地社区的公民权利和政治权利。 | 对言论自由、结社自由和人权保护积极分子的影响 | ||

| 土著社区的具体权利。 | ∙ 自由、事先和知情同意、自决和文化权利 | ||

| ESRS S4. | 消费者和最终用户 | 与信息有关的对消费者和最终用户的影响。 | 隐私、言论自由和获得充分的信息 |

| 消费者和最终用户的人身安全。 | ∙ 健康与安全、人身安全和儿童保护。 | ||

| ......消费者和最终用户的社会融入。 | 消除歧视,确保获得商品和服务,负责营销活动 | ||

| ESRS G1. | 商业活动 | ∙ 管理供应商关系,包括企业文化、举报人保护、动物福利、政治参与和游说以及付款方式。 | |

| 贪污受贿。 | 预防和检测/事故,包括培训 |

*ESRS E1~E5: 环境方面

五项环境标准包括气候变化、污染、水和海洋资源、生物多样性和生态系统以及资源利用和循环经济方面的报告。公司还必须披露其向可持续商业模式转型的方法及其相应计划。此外,它还要求报告公司为支持欧盟绿色交易的环境目标所做的努力。

*ESRS S1~S4:社会方面

这四项社会标准要求企业系统地披露其内部员工以及外部利益相关者的数据。其中一项标准特别关注价值链中的员工。此外,个别标准还涉及受公司运营影响的社区和消费者/最终用户的详细信息。在 S2~S4 中,重点仅放在定性信息上。

*ESRS G1:管理方面

治理标准》通过更好地了解实体的方法、运作和结果,详细规定了治理责任。它还概述了管理影响、风险和机遇的报告要求。此外,标准还要求披露公司的基本政策和企业文化,并将反腐败措施、供应商关系以及政治参与纳入披露要求。

总结和未来展望

企业可持续发展报告准则》旨在提高企业可持续发展报告的质量和全面性,并通过透明度促进可持续发展;申请《企业可持续发展报告准则》的企业必须采用《企业可持续发展报告准则》规定的报告标准。

在未来几个月中,委员会和理事会将讨论并制定针对具体部门的标准和中小型企业标准。目前已知的具体部门标准的部门如下。

石油和天然气

煤炭、采石场和采矿

公路运输

农业、奶业和渔业

汽车

能源生产和公用事业。

食品和饮料。

服装和珠宝。

首先,在讨论了石油和天然气部门的规定之后,特定部门标准的总体应用计划于 2026 年开始。

由于 CSRD 将从 2026 年开始适用于中小型企业,因此计划在此之前解决中小型企业的标准问题。中小企业标准将在此之前完成。

aiESG 提供 CSRD 方面的支持,从基础知识到非财务信息的实际披露。

询问:

https://aiesg.co.jp/contact/

*相关的页面*。

评注]CSRD:欧盟版本的可持续发展报告标准刚刚生效。

~对日本公司的影响

https://aiesg.co.jp/report/2301120_csrd/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/

[解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/report/230913_tnfdreport/