INDEX

(概要)

ESRS(European Sustainability Reporting Standards: 欧州サステナビリティ報告基準)は、企業のサステナビリティ報告の質と包括性を高め、透明性を通じて持続可能な開発を促進することを目的としています。

ESRSはCSRD(Corporate Sustainability Reporting Directive: 企業サステナビリティ報告指令)の委任規則として不可欠な要素です。これは、CSRDの適用企業である場合は、ESRSが定める報告基準を採用する必要性が発生するあることを意味します。

2023年6月にESRSの改稿版が公開され、2023年10月に欧州議会と欧州理事会によって採択されました。現時点で公開されているESRSは、産業横断的な基準として定められた12個の基準です。大別して、2個の「横断的基準」と10個の「トピック基準」です。こちらは、CSRD適用対象の企業全てが共通して準拠しないといけない基準として機能します。

今後の展望として、「セクター(産業)別の基準」と「中小企業のための基準」がESRSを構成する要素として制定されていく予定です。

本稿は、現時点で判明しているESRSの横断的基準について簡潔に解説することを目的としています。

なお、CSRD解説については前回の記事を参照いただきますと、ESRSの役割やEUにおけるサステナビリティ報告の状況についてより深く認識いただけます。

【解説】CSRD:発効直前のEU版サステナビリティ報告基準

~日本企業への影響について~

https://aiesg.co.jp/topics/report/2301120_csrd/

目次

(概要)

1. ESRSの目的

2. 現在公開されているESRS

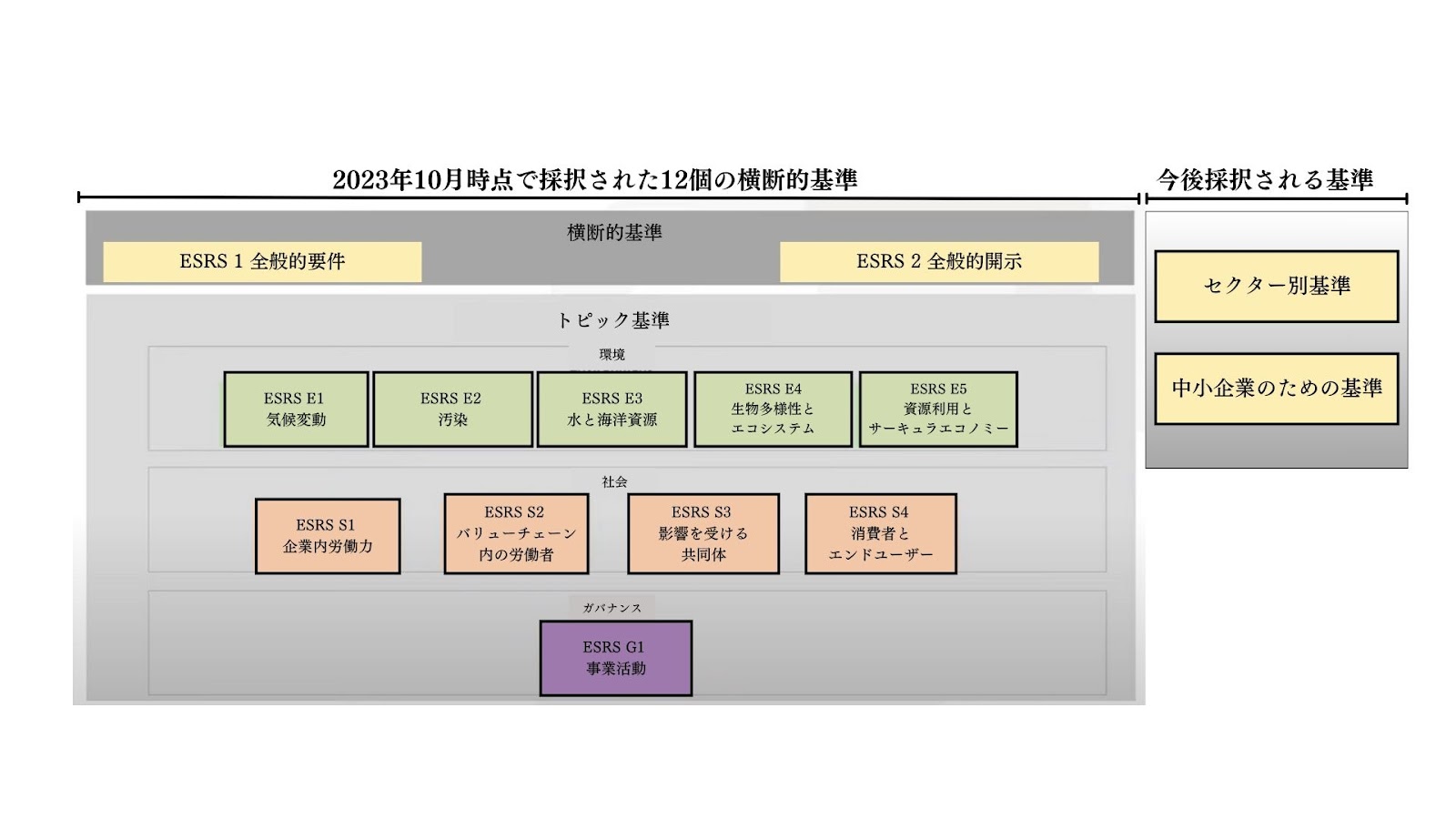

画像1: 現在公開されているESRSの概要図

* ESRS1: 全般的要件

* ESRS2: 全般的開示

表1: ESRSトピックにてカバーされる事項 (ESRS草稿から著者作成)

* ESRS E1~E5: 環境面

* ESRS S1~S4: 社会面

* ESRS G1: ガバナンス面

3. まとめと今後の展望

ESRSの目的

ESRSの大きな目的は、サステナビリティ報告の強化を通した企業のサステナビリティパフォーマンスと管理の継続的な改善です。

ESRSは、主要な要求事項によって、企業がサプライチェーンや製品ライフサイクルにおける影響だけでなく、消費者サイドや環境・社会面などへの影響度合いについて報告する義務を企業へ課します。

非財務情報の公開の目的意識としてEUはCSRD/ESRSの両基準において「ダブルマテリアリティ」概念を導入しています。こちらは、簡潔に説明すると、「非財務情報開示対象がマルチステークホルダー(社会・環境含む)である」ということです。EU側は企業自身の経済活動が環境(E)・社会(S)・ガバナンス(G)へどのように影響を及ぼしているかを明示させることを意図しています。

ESRSは、CSRDとセットに適用されるという性質から、CSRD適用企業はESRS向けの報告書を別に作成する必要はありません。

現在公開されているESRS

ESRSは現在公開されている改稿版 (https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1 )において、12個の横断的基準が規定されています。こちらの「横断的」は、「セクター問わずに全てのCSRD適用企業へ課される」という意味を指し、ESRSの前提条件のように捉えることも出来ます。CSRDの理念をより具体的に設定し、報告書作成において遵守するべき規定を示します。

図1が示す通り、現在採択されている横断的基準は、「ESRS1:全般的要件」と「ESRS2:全般的開示」という2個の基準と、10個のトピック基準によって構成されています。

図1: 現在公開されているESRSの概要図 (EFRAG機関のプレゼン資料を引用し著者が和訳: https://youtu.be/a1pdAO62bH0?si=8ll6e5PhxkR03mF3 )

*ESRS1: 全般的要件

CSRDを適用する上でのサステナビリティ報告書の作成と開示の原則を定めたものです(具体的な報告書の内容は含まない)。ダブルマテリアリティの原則に基づく評価を企業側に義務付けています。マテリアリティ評価を個々の基準において行うことを要求しますが、後述するESRS2は例外として規定します。

*ESRS2: 全般的開示

マテリアリティ評価の結果に関わらず報告するべき、方針や目標を含む一般的な特徴を定めています。また、「ガバナンス」・「戦略」・「影響・リスク・機会の管理」・「評価基準と目標」など、ESRSのトピック基準の構成と内容についても詳述しています。これらの4つの柱は、TCFDやISSBフレームワークなど既存の国際的なサステナビリティ基準の枠組みに沿ったものです。

表1は、トピック基準において各々に付属的に規定されている項目についてまとめたものです。それぞれ、環境面・社会面・ガバナンス面の3つに分けて規定されています。

表1: ESRSトピックにてカバーされる事項 (ESRS草稿から著者作成)

| [草稿] ESRSトピック | ESRSトピックにてカバーされるサステナビリティ事項 | ||

| 主題 | 付属項目 | 補足事項 | |

| ESRS E1 | 気候変動 | ・気候変動適応・気候変動軽減・エネルギー | |

| ESRS E2 | 汚染 | ・大気汚染・水質汚染・土壌汚染・生物および食料資源の汚染・懸念物質・高懸念物質 | |

| ESRS E3 | 水と海洋資源 | ・取水量・水消費量・水使用量・水域および海洋における水の排出・生息地の劣化と海洋資源への圧力の強さ | |

| ESRS E4 | 生物多様性とエコシステム | ・生物多様性損失の直接的影響要因 | ・気候変動・土地利用の変化・直接搾取・侵略的外来種・汚染・その他 |

| ・種の状態への影響 | 例:・種の個体数・種の世界的絶滅危機度 | ||

| ・生態系の範囲と状態への影響 | 例:・土地の劣化・砂漠化・土壌被覆 | ||

| ・生態系サービスへの影響と依存 | |||

| ESRS E5 | サーキュラーエコノミー | ・資源の使用を含む資源の流入・製品およびサービスに関連する資源流出・廃棄物 | |

| ESRS S1 | 企業内労働力 | ・労働条件 | ・安定した雇用・労働時間・適正な賃金・社会的対話・結社の自由、従業員代表委員会の存在、労働者の情報・協議・参加権・団体交渉(労働協約の対象となる労働者の割合を含む)・ワークライフバランス・健康と安全性 |

| ・全員への平等対応と機会 | ・男女平等と同一価値労働同一賃金・研修と能力開発・障碍者雇用とインクルージョン・職場における暴力とハラスメント対策・多様性 | ||

| ・他の職務関連の権利 | ・児童労働・強制労働・住環境の充実・プライバシー | ||

| ESRS S2 | バリューチェーン内の労働者 | ・労働条件 | ・安定した雇用・労働時間・適正賃金・社会対話や労働協議会の存在を含む結社の自由・団体交渉・ワークライフバランス・健康と安全性 |

| ・全員への平等対応と機会 | ・男女平等及び同一価値労働同一賃金・研修及び技能開発・障碍者の雇用およびインクルージョン・職場における暴力およびハラスメント対策・多様性 | ||

| ・他の職務関連の権利 | ・児童労働・強制労働・住環境の充実・水と衛生・プライバシー | ||

| ESRS S3 | 影響を受ける共同体 (Affected communities) | ・地域社会の経済的、社会的、文化的権利 | ・住環境の充実・食料の充実性・水と衛生・土地関連の影響・治安関連の影響 |

| ・地域社会の市民的及び政治的権利 | ・表現の自由・結社の自由・人権保護活動家への影響 | ||

| ・原住民社会のための特定の権利 | ・自由で事前の十分な情報に基づく同意・自己決定・文化的権利 | ||

| ESRS S4 | 消費者とエンドユーザー | ・消費者およびエンドユーザーに対する情報関連の影響 | ・プライバシー・表現の自由・十分な情報へのアクセス |

| ・消費者およびエンドユーザーの個人的安全性 | ・健康と安全性・個人の安全・子供の保護 | ||

| ・消費者およびエンドユーザーの社会的インクルージョン | ・差別撤廃・商品かつサービスへのアクセス確保・マーケティング活動の責任 | ||

| ESRS G1 | 事業活動 | ・企業文化・内部告発者の保護・動物福祉・政治的関与およびロビー活動・支払慣行を含むサプライヤーとの関係管理 | |

| ・汚職と賄賂 | ・訓練含む予防と検知・事故 |

*ESRS E1~E5: 環境面

5つの環境基準は、気候変動、汚染、水と海洋資源、生物多様性とエコシステム、そして資源利用とサーキュラーエコノミーに関する報告を含んでいます。持続可能なビジネスモデルへの移行に向けたアプローチと、それに対応する計画を開示することも求められます。加えて、EUグリーン・ディールの環境目標を支援するための企業の取り組みについても報告する必要性を課します。

*ESRS S1~S4: 社会面

4つの社会基準では、企業は社内の従業員だけでなく、社外のステークホルダーに関するデータも体系的に開示することが要求されます。基準のひとつは、特にバリューチェーン内の従業員に焦点を当てています。加えて、企業の事業によって影響を受けるとされる共同体や消費者・エンドユーザーに関する詳細も個々の基準で扱います。なお、S2~S4においては、定性的な情報のみに焦点を当てています。

*ESRS G1: ガバナンス面

ガバナンス基準は、企業のアプローチ、業務、結果についての理解を深めることを通したガバナンスの責任について詳述しています。また、影響、リスク、機会を管理するための報告要件を概説します。さらに、企業の基本方針と企業文化の開示を義務付けていて、腐敗防止策、サプライヤーとの関係、加えて政治的関与についても開示要件に含みます。

まとめと今後の展望

ESRSは、企業のサステナビリティ報告の質と包括性を高め、透明性を通じて持続可能な開発を促進することを目的とします。CSRDの適用企業はESRSが定める報告基準を採用する必要があります。

今後の展開として、欧州委員会と欧州理事会は、セクター別の基準と中小企業向けの基準の議論と作成が行われます。現時点で判明しているセクター別の基準のセクターは以下の通りです。

・石油・ガス

・石炭・採石場・採掘

・道路輸送

・農業・酪農・漁業

・自動車

・エネルギー生産と公共事業

・食料と飲料

・アパレルとジュエリー

まず始めに、石油・ガス部門の規定を議論したのちに、セクター別の基準の全体的な適用は2026年からを予定されています。

中小企業向けの基準については、2024年1月に草稿を公開したのちに、2024年11月に技術的な助言について含んだ規定を公開する予定です。CSRDが中小企業へと適用を開始する時期が2026年からであるため、それまでに中小企業向けの基準について対応することが予定されます。

aiESGでは、CSRDについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。CSRD対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

*関連ページ*

【解説】CSRD:発効直前のEU版サステナビリティ報告基準

~日本企業への影響について~

https://aiesg.co.jp/topics/report/2301120_csrd/

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/topics/report/2301025_sasb1/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/topics/report/230913_tnfdreport/