(Résumé)

Les normes européennes de reporting sur le développement durable (ESRS) visent à améliorer la qualité et l'exhaustivité des rapports sur le développement durable des entreprises et à promouvoir le développement durable par la transparence.

L'ESRS fait partie intégrante des règles déléguées de la directive sur les rapports de durabilité des entreprises (CSRD). Cela signifie que si vous êtes une entreprise couverte par la CSRD, vous devrez adopter les normes de reporting définies par l'ESRS.

Une version révisée de l'ESRS a été publiée en juin 2023 et adoptée par le Parlement européen et le Conseil européen en octobre 2023. L'ESRS publié à l'heure actuelle se compose de 12 normes qui sont définies comme des normes interprofessionnelles. D'une manière générale, il existe deux "critères transversaux" et dix "critères thématiques". Ce dernier sert de norme commune à laquelle toutes les entreprises soumises au CSRD doivent se conformer.

À l'avenir, des "normes sectorielles" et des "normes pour les PME" seront établies en tant que composantes de l'ESRS.

L'objectif de ce document est de fournir une brève description des normes transversales de l'ESRS qui sont actuellement connues.

Veuillez vous référer à l'article précédent sur le commentaire du CSRD pour une compréhension plus approfondie du rôle de l'ESRS et de l'état des rapports sur le développement durable dans l'UE.

Commentaire] CSRD : la version européenne de la norme sur les rapports de durabilité juste avant son entrée en vigueur.

~L'impact sur les entreprises japonaises

https://aiesg.co.jp/report/2301120_csrd/

Table des matières

(Résumé)

1. l'objectif de l'ESRS

2. les ESRS actuellement publiées

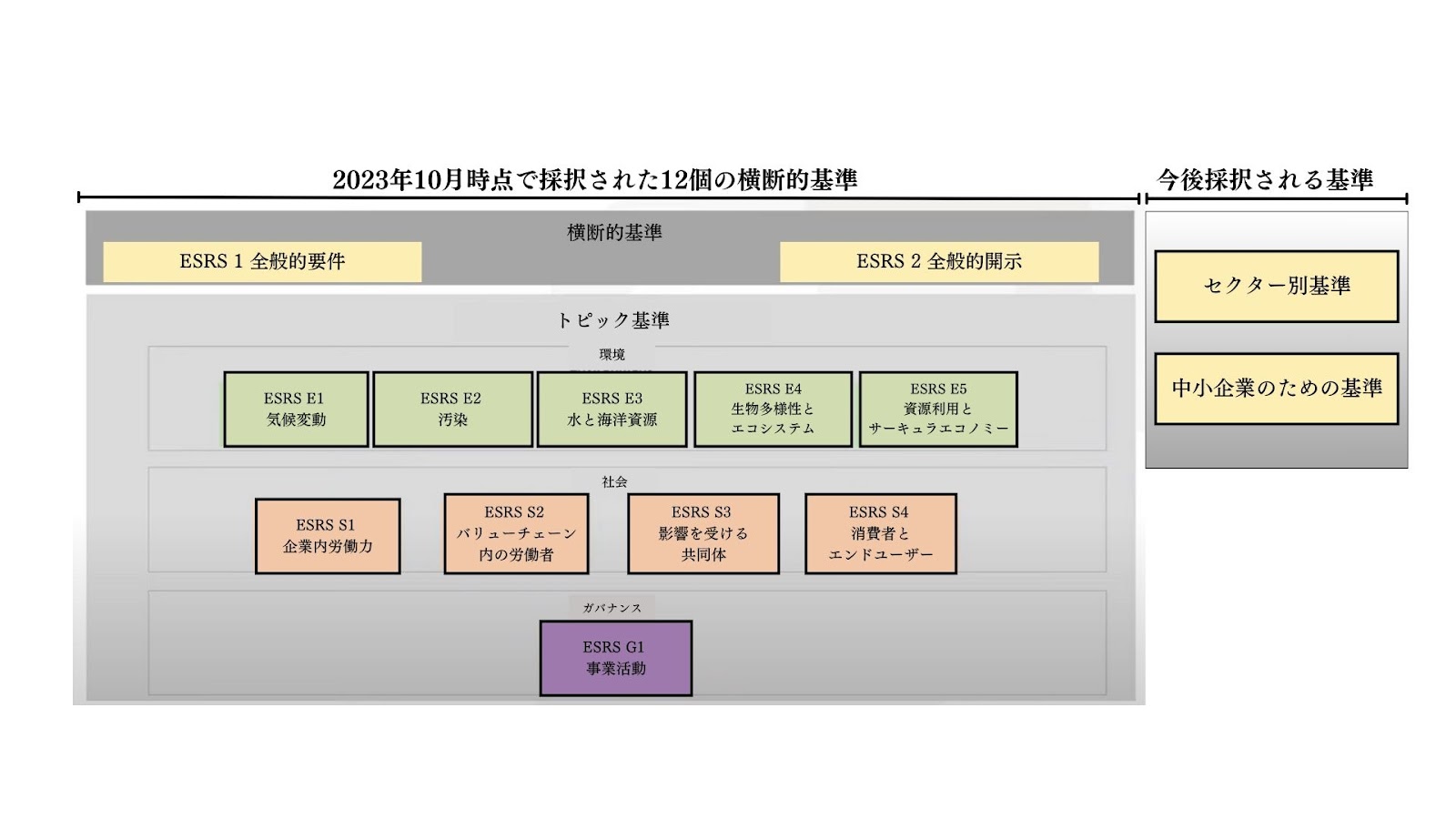

Image 1 : Schéma de l'ESRS tel qu'il est publié actuellement.

ESRS1 : Exigences générales

ESRS 2 : Informations générales

Tableau 1 : Matières couvertes par les thèmes de l'ESRS (préparé par les auteurs à partir des projets de l'ESRS)

ESRS E1~E5 : Aspects environnementaux

ESRS S1~S4 : Aspects sociaux

ESRS G1 : Aspects de gouvernance

3. résumé et perspectives d'avenir

Objectifs de l'ESRS

L'un des principaux objectifs de l'ESRS est l'amélioration continue de la performance et de la gestion des entreprises en matière de développement durable grâce à l'amélioration des rapports sur le développement durable.

L'ESRS oblige les entreprises à rendre compte de l'impact de leur chaîne d'approvisionnement et du cycle de vie de leurs produits, ainsi que de l'étendue de leur impact sur les consommateurs, les aspects environnementaux et sociaux, etc.

En guise de déclaration d'objectif pour la divulgation d'informations non financières, l'UE a introduit le concept de "double matérialité" dans les deux normes CSRD/ESRS. En bref, cela signifie que les informations non financières doivent être divulguées à de multiples parties prenantes (y compris la société et l'environnement), l'intention de l'UE étant de montrer clairement comment les activités économiques d'une entreprise ont un impact sur l'environnement (E), la société (S) et la gouvernance (G).

Étant donné que l'ESRS est appliquée conjointement avec le CSRD, les entreprises qui appliquent le CSRD n'ont pas besoin de préparer un rapport séparé pour l'ESRS.

Actuellement publié dans l'ESRS.

L'ESRS a été publié dans une version révisée (https://www.efrag.org/lab6?AspxAutoDetectCookieSupport=1 ), 12 critères transversaux sont définis. Le terme "transversal" signifie ici "imposé à toutes les entreprises appliquant le CSRD, quel que soit le secteur" et peut être considéré comme une condition préalable à l'ESRS, définissant plus spécifiquement les principes du CSRD et les règles à suivre pour l'établissement des rapports.

Comme le montre la figure 1, les normes transversales actuellement adoptées comprennent deux normes - ESRS 1 : General requirements (exigences générales) et ESRS 2 : General disclosures (informations générales) - et dix normes thématiques.

Figure 1 : Schéma d'ensemble de l'ESRS tel qu'il est actuellement publié (adapté du matériel de présentation de l'agence EFRAG et traduit en japonais par l'auteur). https://youtu.be/a1pdAO62bH0?si=8ll6e5PhxkR03mF3 )

*ESRS1 : Exigences générales

Elle définit les principes de préparation et de publication des rapports de développement durable dans le cadre de l'application de la directive-cadre sur le développement durable (à l'exclusion du contenu spécifique des rapports). Elle oblige les entreprises à procéder à une évaluation basée sur le principe de la double matérialité. Elle exige que les évaluations de l'importance relative soient effectuées dans des normes individuelles, à l'exception de l'ESRS2, qui sera examinée ci-dessous.

*ESRS2 : Informations générales.

Il présente les caractéristiques générales, y compris les politiques et les objectifs, qui doivent être communiquées quel que soit le résultat de l'évaluation de l'importance relative. Il détaille également la structure et le contenu des critères thématiques de l'ESRS, notamment la "gouvernance", la "stratégie", la "gestion des impacts, des risques et des opportunités" et les "critères et objectifs d'évaluation". Ces quatre piliers sont conformes aux cadres de référence internationaux existants en matière de développement durable, tels que la TCFD et le cadre de référence de l'ISSB.

Le tableau 1 résume les éléments spécifiés en annexe de chacun des critères thématiques. Ils sont classés en trois catégories : environnement, social et gouvernance.

Tableau 1 : Matières couvertes par les thèmes de l'ESRS (préparé par les auteurs à partir des projets de l'ESRS)

| [Projet].Thème de l'ESRS. | Questions de développement durable couvertes par les thèmes de l'ESRS. | ||

| sujet | point supplémentaire | informations complémentaires | |

| ESRS E1. | le changement climatique | Adaptation au changement climatique, atténuation du changement climatique et énergie | |

| ESRS E2. | pollution | ∙ Pollution de l'air, pollution de l'eau, pollution du sol, pollution des ressources biologiques et alimentaires, substances préoccupantes et substances extrêmement préoccupantes | |

| ESRS E3. | Ressources hydriques et marines | Prélèvement d'eau, consommation d'eau, utilisation de l'eau, rejet d'eau dans les masses d'eau et les océans, dégradation de l'habitat et intensité de la pression sur les ressources marines. | |

| ESRS E4. | Biodiversité et écosystèmes. | Facteurs directs affectant la perte de biodiversité. | ∙ Changement climatique, changement d'affectation des terres, exploitation directe, espèces exotiques envahissantes, pollution, autres |

| Impact sur le statut des espèces. | Par exemple : - Nombre de populations d'espèces - Niveau de risque d'extinction d'une espèce au niveau mondial. | ||

| Impacts sur l'étendue et l'état des écosystèmes. | Exemples : - Dégradation des sols, désertification, couverture des sols | ||

| Impacts sur les services écosystémiques et dépendance à l'égard de ces services. | |||

| ESRS E5. | économie circulaire | Entrées de ressources, y compris l'utilisation des ressources ; sorties de ressources et déchets associés aux produits et services. | |

| ESRS S1. | main-d'œuvre interne | Conditions de travail. | -Emploi stable, heures de travail, rémunération décente, dialogue social, liberté d'association, existence de comités de représentation des travailleurs, droit des travailleurs à l'information, à la consultation et à la participation, négociation collective (y compris la proportion de travailleurs couverts par des conventions collectives), équilibre entre vie professionnelle et vie privée, santé et sécurité. |

| L'égalité de traitement et de chances pour tous | -l'égalité des sexes et l'égalité de rémunération pour un travail de valeur égale ; - la formation et le développement des compétences ; - l'emploi et l'intégration des personnes handicapées ; - les mesures de lutte contre la violence et le harcèlement sur le lieu de travail ; - la diversité. | ||

| Autres droits liés à l'emploi. | ∙ Travail des enfants, travail forcé, meilleures conditions de vie, respect de la vie privée | ||

| ESRS S2. | Travailleurs dans la chaîne de valeur | Conditions de travail. | -Emploi stable, heures de travail, salaires équitables, liberté d'association, y compris le dialogue social et l'existence de comités d'entreprise, négociation collective, équilibre entre vie professionnelle et vie privée, santé et sécurité. |

| L'égalité de traitement et de chances pour tous | Égalité entre les hommes et les femmes et égalité de rémunération pour un travail de valeur égale ; formation et développement des compétences ; emploi et intégration des personnes handicapées ; prévention de la violence et du harcèlement sur le lieu de travail ; diversité. | ||

| Autres droits liés à l'emploi. | Travail des enfants, travail forcé, logement, eau et assainissement, vie privée | ||

| ESRS S3. | Communautés affectées | Droits économiques, sociaux et culturels des communautés locales. | ∙ Logement et suffisance alimentaire, eau et assainissement, impacts liés à la terre, impacts liés à la sécurité |

| Droits civils et politiques des communautés locales. | Impact sur la liberté d'expression, la liberté d'association et les défenseurs des droits de l'homme | ||

| Droits spécifiques pour les communautés autochtones. | ∙ Consentement libre, préalable et éclairé, autodétermination et droits culturels | ||

| ESRS S4. | Consommateurs et utilisateurs finaux | Impacts de l'information sur les consommateurs et les utilisateurs finaux. | Vie privée, liberté d'expression et accès à une information adéquate |

| Sécurité personnelle des consommateurs et des utilisateurs finaux. | ∙ Santé et sécurité, sécurité personnelle et protection des enfants. | ||

| ... l'inclusion sociale des consommateurs et des utilisateurs finaux. | Élimination de la discrimination, garantie de l'accès aux biens et aux services, responsabilité des activités de commercialisation | ||

| ESRS G1. | activités commerciales | ∙ Gestion des relations avec les fournisseurs, y compris la culture d'entreprise, la protection des dénonciateurs, le bien-être des animaux, l'engagement politique et le lobbying, ainsi que les pratiques de paiement. | |

| Corruption et pots-de-vin. | Prévention et détection/accidents, y compris la formation |

*ESRS E1~E5 : Aspects environnementaux

Les cinq normes environnementales comprennent des rapports sur le changement climatique, la pollution, les ressources hydriques et marines, la biodiversité et les écosystèmes, ainsi que l'utilisation des ressources et l'économie circulaire. Les entreprises sont également tenues de divulguer leur approche de la transition vers des modèles d'entreprise durables et les plans correspondants. En outre, la directive impose de rendre compte des efforts déployés par l'entreprise pour soutenir les objectifs environnementaux du Green Deal de l'UE.

*ESRS S1~S4 : Aspects sociaux

Les quatre normes sociales exigent des entreprises qu'elles publient systématiquement des données sur leurs employés internes et sur les parties prenantes externes. L'une des normes se concentre en particulier sur les employés au sein de la chaîne de valeur. En outre, les normes individuelles fournissent des détails sur les communautés et les consommateurs/utilisateurs finaux qui sont considérés comme étant affectés par les activités de l'entreprise. Dans les normes S2~S4, l'accent est mis sur les informations qualitatives uniquement.

*ESRS G1 : Aspects liés à la gouvernance

Les normes de gouvernance détaillent les responsabilités de la gouvernance par une meilleure compréhension de l'approche, des opérations et des résultats de l'entité. Elles décrivent également les exigences en matière de rapports pour gérer les impacts, les risques et les opportunités. En outre, elles exigent la divulgation des politiques fondamentales et de la culture d'entreprise de la société, et incluent les mesures de lutte contre la corruption, les relations avec les fournisseurs et l'engagement politique dans les exigences de divulgation.

Résumé et perspectives d'avenir

L'ESRS vise à améliorer la qualité et l'exhaustivité des rapports sur le développement durable des entreprises et à promouvoir le développement durable par la transparence ; les entreprises qui appliquent le CSRD sont tenues d'adopter les normes de rapport définies par l'ESRS.

Dans les mois à venir, la Commission et le Conseil discuteront et prépareront des normes sectorielles et des normes pour les PME. Les secteurs pour lesquels des normes sectorielles sont actuellement connues sont les suivants.

Pétrole et gaz

Charbon, carrières et mines

Transport routier

Agriculture, élevage laitier et pêche

Véhicules à moteur

Production d'énergie et services publics.

Nourriture et boissons.

Vêtements et bijoux.

Tout d'abord, après avoir examiné les dispositions relatives au secteur du pétrole et du gaz, l'application générale des normes sectorielles devrait commencer en 2026.

Étant donné que le CSRD commencera à s'appliquer aux PME à partir de 2026, il est prévu que les normes pour les PME soient traitées avant cette date. Les normes pour les PME seront traitées d'ici là.

L'aiESG apporte son soutien en matière de CSRD, depuis les principes de base jusqu'à la divulgation effective d'informations non financières. L'aiESG est heureuse d'assister les entreprises qui ont besoin d'aide pour se conformer à la CSRD.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Commentaire] CSRD : la version européenne de la norme sur les rapports de durabilité juste avant son entrée en vigueur.

~L'impact sur les entreprises japonaises

https://aiesg.co.jp/report/2301120_csrd/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/