Qu'est-ce que la SFDR ?

En mars 2021, le règlement sur la divulgation des informations relatives à la finance durable (Sustainable Finance Disclosure Regulation - SFDR) est entré en vigueur en Europe.

L'objectif principal de la SFDR est de permettre aux investisseurs opérant dans l'Espace économique européen de lever des fonds de manière durable. En fournissant aux investisseurs des informations sur les aspects environnementaux, sociaux et de gouvernance ("ESG") des instruments financiers d'une manière facile à comprendre, la SFDR vise à améliorer la transparence et la responsabilité et à prévenir l'écoblanchiment (c'est-à-dire les initiatives environnementales apparentes qui ne sont pas accompagnées d'actions ou d'activités réelles).

La table des matières suivante fournit des détails sur le SFDR.

Table des matières

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Historique de la création de la SFDR

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Quelles sont les principales différences entre la SFDR et la taxonomie européenne ?

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)SFDR Objet.

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Quel est l'impact sur les entreprises situées en dehors de l'UE, y compris le Japon ?

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Exigences de base en matière de divulgation

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Signification de la SFDR.

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Tâches futures.

Historique de la création de la SFDR

Avant l'adoption de la SFDR, les institutions financières de l'UE pouvaient fixer leurs propres normes en matière de divulgation ESG et publier des déclarations. Toutefois, il n'existait aucun moyen de vérifier les déclarations conformément à ces propres normes de divulgation, ce qui posait un problème. L'existence d'une grande variété de normes de divulgation indépendantes peut conduire à l'écoblanchiment, car les acteurs des marchés financiers et les autres investisseurs ne sont pas en mesure d'obtenir des informations fiables sur les ESG de la part des entreprises dans lesquelles ils investissent.

Par exemple, certains produits prétendant être respectueux de l'environnement peuvent ne pas être étayés par des données légitimes ou d'autres preuves, ou les droits de l'homme peuvent être violés dans le processus de fabrication du produit. Toutefois, si les diverses normes de divulgation sont désordonnées, les investisseurs risquent de soutenir des entreprises engagées dans des activités qui ne correspondent pas à la situation réelle.

Afin de mettre un terme à ces diverses normes de divulgation établies de manière indépendante, la SFDR a établi des normes uniformes et claires en matière d'ESG pour les instruments financiers. La SFDR a ensuite été adoptée sous la forme d'une obligation d'information ESG pour les gestionnaires d'actifs, les FMP et les autres investisseurs de l'UE.

Quelles sont les principales différences entre la SFDR et la taxonomie européenne ?

Pour comprendre la SFDR, il est important de comprendre en quoi elle diffère du règlement de l'UE sur la taxonomie (la "taxonomie de l'UE"). Bien qu'ils partagent le même objectif de financement d'une société durable, ils ont des fonctions différentes et sont conçus pour compléter leurs exigences respectives.

La taxonomie de l'UE détermine si l'activité économique d'une entreprise est durable sur la base des six objectifs environnementaux et des quatre exigences de conformité suivants. La taxonomie de l'UE ne prévoit que des obligations de classification et de divulgation et n'interdit pas l'investissement dans des activités économiques qui ne répondent pas aux critères. Toutefois, le financement d'activités économiques jugées non durables est considéré comme désavantageux en termes de conditions.

La SFDR, quant à elle, se concentre sur la publication d'informations ESG sur les produits d'investissement, permettant aux investisseurs de comparer facilement les informations sur la durabilité des produits. En d'autres termes, la taxonomie de l'UE évalue la durabilité sur la base des activités réelles d'une entreprise, tandis que la SFDR se concentre sur la fourniture d'informations aux investisseurs par le biais d'une transparence accrue des produits d'investissement.

| SFDR | Taxonomie de l'UE. | |

| Sujet. | Principalement des produits d'investissement (par exemple des fonds d'investissement) | Principalement des entreprises et des activités commerciales. |

| Objectif. | Articuler la durabilité des produits d'investissement d'un point de vue environnemental, social et de gouvernance (ESG) | Classer les activités économiques durables et identifier les activités des entreprises qui sont supérieures sur le plan environnemental. |

| moyens | Exiger la publication d'informations ESG et classer les produits d'investissement par catégories | Fournit un système de classification des activités économiques durables et évalue la conformité des entreprises aux critères. |

| avantage | Faciliter la comparaison des différents produits pour les investisseurs | Les entreprises rendent leur propre développement durable explicite et renforcent leur crédibilité sur le marché. |

Tableau 1 Principales différences entre la SFDR et la taxonomie de l'UE

*Les six objectifs environnementaux et les quatre exigences de conformité de la taxonomie de l'UE.

Il comporte au total six objectifs environnementaux : 1) l'atténuation du changement climatique, 2) l'adaptation au changement climatique, 3) l'utilisation durable et la conservation des ressources hydriques et marines, 4) la transition vers une économie circulaire, 5) la pollution environnementale et la prévention et le contrôle de la pollution, et 6) la protection et la restauration de la biodiversité et des écosystèmes.

Les quatre exigences de conformité sont les suivantes : a) l'activité doit contribuer de manière substantielle à un ou plusieurs des six objectifs environnementaux ; b) elle ne doit pas causer de dommages significatifs à l'un des six objectifs environnementaux (principe DNSH : Do No Significant Harm) ; c) elle doit respecter des garanties minimales (y compris les aspects sociaux tels que les droits de l'homme et le travail) ; d) elle doit respecter les critères techniques de sélection (principes, indicateurs et seuils) ; e) elle doit être conforme à la législation nationale et aux normes internationales. d) il doit respecter les critères techniques de sélection (principes, indicateurs et seuils).

SFDR Objet.

Comme indiqué ci-dessus, la SFDR s'applique aux FMP. Elle s'applique principalement aux institutions financières basées dans l'UE et employant plus de 500 personnes, définies comme les "grands acteurs", ainsi qu'aux banques, aux compagnies d'assurance, aux sociétés d'investissement et aux gestionnaires d'actifs ; elle concerne non seulement les conseillers financiers de l'UE, mais aussi les sociétés non basées dans l'UE qui proposent des produits pour le marché de l'UE. Les PSF employant moins de 500 personnes ne sont pas tenues de se conformer à la SFDR. Toutefois, le principe "se conformer ou expliquer" s'applique. Les parties sont tenues de se conformer au code de gouvernance d'entreprise ou, si elles ne le font pas, d'en expliquer les raisons.

Les fonds concernés par la SFDR sont énormes : en 2021, le total des actifs des sociétés financières basées dans l'UE s'élevait à 81,6 billions d'euros. L'impact de la SFDR est encore plus important car elle touche également les sociétés financières non basées dans l'UE par l'intermédiaire de leurs filiales européennes. Par exemple, parmi les sociétés actives sur les marchés financiers de l'UE, 62 sociétés mères ayant des filiales dans le monde entier représentent une valeur de marché de 3,2 billions de dollars, dont 2,5 billions de dollars pour les seules sociétés américaines et 22 billions de dollars pour les autres.

Quel est l'impact sur les entreprises situées en dehors de l'UE, y compris le Japon ?

Le champ d'application de la SFDR est relativement large et les PMF basés dans l'UE sont tenus de s'y conformer. En outre, les prestataires de services financiers non européens établis aux États-Unis, en Asie et dans d'autres pays tiers qui vendent des produits financiers dans l'UE ou qui fournissent des services de gestion de portefeuille ou des conseils en investissement à des fonds européens sont tenus de se conformer à la SFDR pour chaque produit qu'ils vendent à des clients européens ou pour chaque fonds européen qu'ils gèrent ou conseillent.

En d'autres termes, même si elles ne sont pas directement soumises aux règles de divulgation, les sociétés qui lèvent des fonds auprès d'institutions financières ou d'investisseurs basés en Europe sont concernées dans une certaine mesure ; les PGF non européens doivent tenir compte des critères (i) à (iii) ci-dessous pour déterminer si les exigences de divulgation de la SFDR s'appliquent à leurs sociétés et à leurs produits. En règle générale, la SFDR s'applique si l'un des critères (1) à (3) se trouve dans l'UE. Par conséquent, les PGF au Japon et dans d'autres pays sont également soumis à l'obligation de divulgation.

(i)Localisation des unités d'affaires

Il s'agit d'informations sur le lieu où se trouve l'unité commerciale qui offre ou commercialise le produit ou le conseil financier. Pour les sociétés et les entités plus importantes, différentes divisions peuvent exister dans différents lieux, comme une société mère, une filiale ou une succursale. Si le siège social et la succursale concernée, par exemple, sont situés dans l'UE, la SFDR s'applique.

(ii) Localisation du client.

Il s'agit d'informations sur le lieu de résidence du client (personne physique ou morale) qui achète le produit ou le conseil financier, ou sur le lieu où il est légalement enregistré. Si le client est situé dans l'UE, la SFDR s'applique.

(iii) Localisation des instruments financiers, etc.

Il s'agit d'informations sur le lieu d'enregistrement du produit financier ou du conseil et sur le lieu où il est offert ou commercialisé. Le lieu d'émission ou d'enregistrement d'un produit financier et le lieu de son offre ou de sa commercialisation peuvent être différents. Lorsque l'instrument financier est émis ou proposé dans l'UE, la SFDR s'applique.

Si des entreprises non européennes, y compris des entreprises japonaises, répondent aux critères susmentionnés, la première chose qu'elles doivent faire pour réagir est de collecter des informations à divulguer. Même si les activités économiques sont conformes à la taxonomie de l'UE, cela n'a aucun sens si elles ne peuvent pas être divulguées aux investisseurs et à d'autres personnes en raison d'un manque de données. Si nécessaire, la collecte de données et d'autres préparatifs pourraient être effectués pour permettre la divulgation.

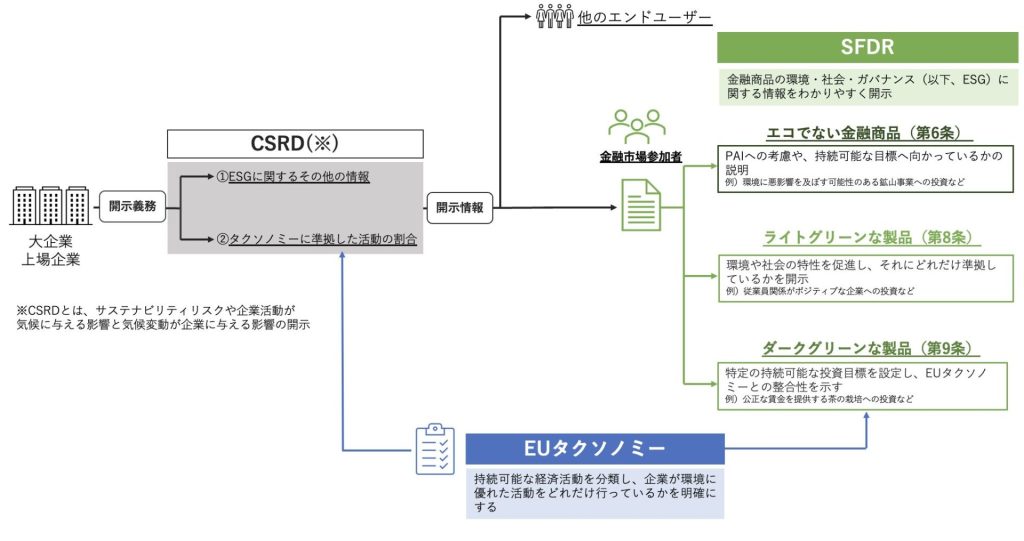

Exigences de base en matière de divulgation

La SFDR prévoit deux exigences principales en matière de divulgation, le niveau 1 et le niveau 2. Le niveau 1 est entré en vigueur en mars 2021. Les informations de niveau 1 sont fournies au niveau de l'entité. Les politiques d'intégration des risques liés au développement durable, les événements ayant un impact négatif sur le développement durable ("PAI") et les politiques de rémunération doivent être publiés sur le site web de l'institution financière. Les institutions financières non européennes ont généralement tendance à être exemptées de la publication d'informations au niveau de l'entité. Cependant, même les institutions financières japonaises sont tenues de fournir des informations au niveau de l'entité si elles sont enregistrées en tant que gestionnaires de fonds d'investissement alternatifs ("AIFM") ou similaires.

Le niveau 2 (normes techniques réglementaires) a été publié en avril 2022 et est entré en vigueur le 1er janvier 2023, complétant le niveau 1. Le niveau 2 est une information au niveau de l'instrument financier. Chaque instrument financier doit être classé en fonction du degré d'investissement ESG et publié dans les informations précontractuelles (informations précontractuelles : des informations sur les produits et services financiers sont fournies aux clients avant la signature du contrat), les rapports périodiques et/ou les sites web.

Les produits financiers liés à l'ESG peuvent être divisés en deux catégories. Le premier est celui des produits verts légers (article 8). Ils doivent promouvoir des caractéristiques environnementales et sociales et indiquer dans quelle mesure ils s'y conforment. Cela s'applique à un large éventail de produits financiers, par exemple les investissements dans des entreprises ayant des relations positives avec leurs employés. Deuxièmement, les produits vert foncé (article 9). Des objectifs spécifiques en matière d'investissement durable doivent être fixés et l'alignement sur la taxonomie de l'UE doit être démontré.

Par exemple, cela s'applique aux instruments financiers dont l'objectif est l'investissement durable, comme l'investissement dans la culture du thé qui fournit des salaires équitables. La classification d'un instrument financier selon les articles 8 et 9 ne nécessite pas d'approbation, par exemple de la part d'un régulateur, et est déterminée par l'entreprise elle-même. Comme il n'existe pas d'exigences détaillées pour les deux classifications, il n'est pas possible de classer mécaniquement un instrument comme relevant de l'article 8 ou de l'article 9 si certaines exigences sont remplies. Il existe également des produits relevant de l'article 6 (instruments financiers non éco) qui ne répondent pas aux critères de l'article 8 ou de l'article 9. Dans le cas de ces produits, il convient d'expliquer si les principaux effets néfastes sur le développement durable (PAI) des activités opérationnelles du PGF ont été pris en compte et s'ils sont orientés vers des objectifs durables. Il s'agit par exemple d'investissements dans des entreprises de combustibles fossiles ou dans des exploitations minières qui peuvent avoir des effets négatifs sur l'environnement. La SFDR exige donc des institutions financières qu'elles divulguent leurs impacts sur le développement durable au niveau de l'entité et du produit.

En outre, en juin 2024, la divulgation des émissions de gaz à effet de serre du champ d'application 3 a été rendue obligatoire. Le champ d'application 3 fait référence aux émissions indirectes autres que les champs d'application 1 et 2 (émissions de gaz à effet de serre d'autres entreprises liées aux activités de l'entreprise). En d'autres termes, il s'agit des émissions en amont (émissions liées aux achats) et en aval (émissions liées aux ventes) des activités d'une entreprise. Le champ d'application 3 n'a pas été normalisé dans le passé, de sorte que les données n'ont pas été développées et qu'il a été difficile de faire des comparaisons entre les entreprises, mais il y a des signes d'une évolution progressive vers la normalisation.

Figure 1 Préparée par l'auteur sur la base de FSA (2022).

(en...)https://commission.europa.eu/system/files/2021-04/sustainable-finance-taxonomy-factsheet_en.pdf)

*CSRDest un règlement sur la divulgation des risques liés au développement durable et l'impact des activités des entreprises sur le climat et l'impact du changement climatique sur les entreprises.

Signification de la SFDR.

Avec l'introduction de la SFDR, les PGF devront être de plus en plus attentifs à la manière dont leurs investissements contribuent au réchauffement climatique, à l'environnement et à la société, car la SFDR exige des entreprises qu'elles démontrent avec force qu'elles intègrent les aspects environnementaux et sociaux dans leurs investissements. ne pourront plus investir dans des domaines qui causent de graves dommages environnementaux ou sociaux ou qui prennent ostensiblement en compte des considérations environnementales et sociales. Nous espérons que ces informations encourageront tout le monde, des grands investisseurs institutionnels aux investisseurs ordinaires, à choisir des produits d'investissement verts, à soutenir des fonds et à faciliter la progression vers le "net zero".

Tâches futures.

Le SFDR n'impose aucune restriction aux importations provenant d'industries ayant un impact sur le climat, la biodiversité et les droits de l'homme : en 2022, l'UE a introduit un nouveau tarif frontalier sur le carbone pour les importations provenant d'industries difficiles à abattre, telles que l'industrie sidérurgique, qui éprouvent des difficultés à réduire les émissions de CO ), mais cette politique exclut le cuir issu de la déforestation et d'autres exemples d'impacts environnementaux et sociaux négatifs. En se concentrant uniquement sur le marché européen et les parties prenantes, d'importants flux financiers dans la chaîne d'approvisionnement ne sont pas pris en compte. Alors que d'autres politiques récentes de l'UE (par exemple le CSRD) se sont concentrées sur la valeur ajoutée et les chaînes d'approvisionnement, la SFDR est encore limitée en ce qui concerne les restrictions sur les produits ayant un impact significatif sur le changement climatique ou les droits de l'homme La SFDR fait partie de la politique de durabilité de l'UE et de son avenir D'autres mesures politiques sont attendues à l'avenir.

aiESG peut apporter son soutien dans tous les domaines, des principes de base de la SFDR à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises qui ont besoin d'aide pour se conformer à la SFDR.

Demande de renseignements :

https://aiesg.co.jp/contact/

Références.

https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

https://www.sustain.life/blog/sfdr-reporting

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/

[Commentaire] ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/report/2301120_csrd/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/