В последние годы в связи с растущим интересом к раскрытию нефинансовой информации, такой как экологическая, социальная и информация о человеческом капитале, наблюдается интенсивное движение в сторону соответствующих рамок и стандартов. Для компаний необходимость не только определять собственные риски и возможности, но и выбирать подходящий метод раскрытия информации приводит к увеличению нагрузки на раскрытие информации. Кроме того, инвесторы несут значительные издержки, связанные с поиском и сравнением различных стандартов.

В этой статье мы еще раз познакомимся с этими стандартами и правилами, а также с тем, как происходит их унификация.

Оглавление

Алфавитный суп из стандартов раскрытия информации

Элементы, характеризующие критерии.

Движение к объединению

1. совместное заявление пяти органов, устанавливающих нефинансовые стандарты

2. создание МКСБ

3. Европейский стандарт отчетности в области устойчивого развития

Создание МКСБ и взаимосвязь между различными стандартами

SSBJ: национальный стандарт, соответствующий ISSB.

Стандартная лицензия aiESG и SASB

Заключение.

Алфавитный суп из стандартов и правил раскрытия информации

Термин "алфавитный суп" - это метафорическое выражение, используемое для описания обилия аббревиатур и сокращений. Он стал использоваться для обозначения ситуации, связанной с нефинансовой информацией, в связи с активным использованием алфавита в рамочных программах и стандартах в области устойчивого развития и ESG. Ниже приводится краткое описание основных рамочных программ и стандартов, опубликованных на сегодняшний день.

Таблица 1: Основные рамочные программы и стандарты, связанные с ESG

| имя | Обзор. |

| Анкета CDP. | [Экологическая анкета] Анкета CDP, разосланная компаниям, и оценка экологических рисков и возможностей на основе их ответов. |

| Принципы ООН по ответственному инвестированию (PRI) | Организации, подписавшие соглашение, обязаны ежегодно представлять отчет, а если они не соответствуют критериям, их исключают. |

| Стандарты GRI | [Рамки раскрытия информации] Критерии раскрытия информации для различных заинтересованных сторон об экономическом, экологическом и социальном воздействии организации. |

| Рамочная программа IIRC | [Система раскрытия информации (на основе принципов)] Система, направленная на повышение качества информации, доступной поставщикам финансового капитала, путем подготовки ежегодного интегрированного отчета и более эффективного и продуктивного распределения капитала. |

| Стандарт SASB | [Рамки раскрытия информации (отдельные положения)] Стандарты для компаний по раскрытию информации о рисках и возможностях устойчивого развития для инвесторов. |

| Рамочная программа CDSB | [Система раскрытия информации, связанной с климатом] Стандарты раскрытия экологической и климатической информации для инвесторов в основных отчетах компаний. |

| TCFDсредняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)TNFD | [Система раскрытия информации, связанной с климатом, природой и биоразнообразием] Стандарты раскрытия информации, связанной с климатом и природой, имеющей финансовые последствия, в годовых финансовых отчетах. |

| CSRD | [ЕС: Директива по корпоративной отчетности в области устойчивого развития]. Стандарт отчетности в области устойчивого развития, принятый в 2022 году. Страны ЕС должны сделать его обязательным в соответствии с национальным законодательством |

| ESRS | [EU: European Sustainability Reporting Standards]. Стандартный документ, содержащий конкретную информацию о пунктах раскрытия информации в CSRD. |

| Проект CSDDD (CS3D). | [ЕС: проект Директивы о должной заботе об устойчивом развитии корпораций]. Проект директивы, предусматривающей обязанность корпораций проявлять заботу и смягчать последствия для прав человека и окружающей среды. |

| SFDR | [ЕС: Правила раскрытия информации об устойчивом финансировании]. Правила раскрытия информации, вводимые в 2019 году для участников финансового рынка с целью повышения прозрачности информации об устойчивом развитии. |

Пояснительные отчеты по некоторым из этих критериев доступны на этом сайте.

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Стандарты раскрытия информации в области ESG Что такое стандарт SASB? (Часть 1) Обзор SASB | aiESG

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Стандарты раскрытия информации в области ESG Что такое стандарт SASB? (Часть 2) Преимущества для компаний | aiESG

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)Что такое TNFD? Новый мост между финансами и природной средой | aiESG

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)CSRD: версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании | aiESG

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)ESRS (Европейский стандарт отчетности в области устойчивого развития)| aiESG

средняя точка (типографский символ, используемый между параллельными терминами, названиями в катакане и т.д.)SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании? ~ Требования к раскрытию информации о финансовых инструментах, связанных с ESG ~ | aiESG

Помимо них, существует ряд национальных комитетов по стандартизации и других организаций. Компании должны были понять особенности каждого стандарта, а затем выбрать, какому стандарту соответствовать, или соответствовать нескольким стандартам.

Элементы, характеризующие критерии.

Стандарты и системы раскрытия информации имеют свои особенности и не обязательно являются взаимозаменяемыми. Факторы, по которым их можно сравнивать, включают предметные области, принцип или подзаконный принцип, целевых пользователей и тип существенности.

Например, хотя некоторые стандарты включают все ESG (экологические, социальные и управленческие) в качестве предмета раскрытия информации, существуют также системы, которые фокусируются конкретно на окружающей среде, такие как TCFD. Основанная на принципах система IIRC, которая не устанавливает стандарты для отдельных показателей, и SASB, предоставляющая подробную информацию по конкретным пунктам раскрытия, могут рассматриваться как дополняющие друг друга [1]. Другие ключевые раскрытия информации могут быть охарактеризованы с нескольких точек зрения, в зависимости от того, являются ли основными объектами раскрытия информации инвесторы или заинтересованные стороны, а также от того, принята ли двойная существенность, которая учитывает воздействие деятельности компании на окружающую среду и общество в дополнение к воздействию окружающей среды и общества на компанию.

Согласно исследованию Sherman & Sterling, 85 из 100 крупнейших компаний США опубликовали отчеты о КСО в соответствии с несколькими стандартами, 38 из которых - GRI, SASB, TCFD и Принципы ООН [2].

Ситуация, когда ни один показатель не является доминирующим и каждый из них имеет свою историю и защиту, является одним из факторов, сделавших алфавитный суп стандартов раскрытия информации таким сложным.

Движение к объединению

Распространение стандартов, связанных с ESG, привело к призывам к единообразию как со стороны компаний, так и со стороны инвесторов.

Некоторые из стандартов, упомянутых в таблице в начале этого раздела, уже объединены или консолидированы. К числу основных событий на пути к объединению относятся

1. совместное заявление пяти органов, устанавливающих нефинансовые стандарты[3]

В сентябре 2020 года пять организаций - CDP, CDSB, GRI, IIRC и SASB - объявили о своем сотрудничестве в рамках всеобъемлющей системы корпоративного раскрытия информации. С этого момента различные организации, работавшие до этого по отдельности, ускорят свое движение к объединению.

2. создание МКСБ

Это подорганизация Фонда МСФО, созданная в ноябре 2021 года, которая разрабатывает единый стандарт раскрытия информации, согласующийся с рядом стандартов и рамочных программ. Данная статья посвящена.

3. Европейский стандарт отчетности в области устойчивого развития

Директива CSRD (Corporate Sustainability Reporting Directive) и ESRS (European Sustainability Reporting Standard) установили единый стандарт отчетности для всех крупных компаний в ЕС и всех компаний, кроме микропредприятий, зарегистрированных на регулируемых рынках ЕС. Он также гармонизирован с вышеуказанным стандартом ISSB.

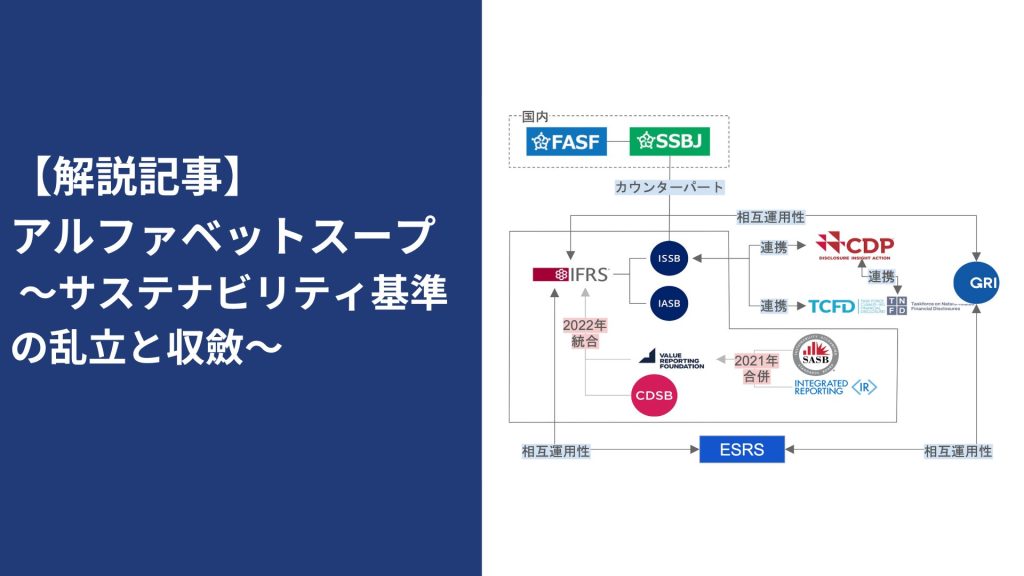

Создание МКСБ и взаимосвязь между различными стандартами

Рисунок 1: Фонд МСФО и окружающие стандарты (подготовлено автором)

Одним из центров движения к конвергенции алфавитных супов является Фонд международных стандартов финансовой отчетности (МСФО). В ответ на потребности рынка в интегрированных правилах раскрытия информации в ноябре 2021 года был создан новый совет по стандартам - Международный совет по стандартам устойчивого развития (ISSB), который является суборганизацией Фонда МСФО. Более подробно о его составе и особенностях мы расскажем в следующей статье.

[Комментарий] ISSB~Global Baseline for Sustainability Disclosure | aiESG

Примерно во время запуска ISSB различные организации объявили о своем сотрудничестве с Фондом МСФО: IIRC и SASB [4], которые объединились в Фонд стоимостной отчетности (VRF) в 2021 году, были интегрированы в Фонд МСФО в следующем, 2022 году [5]. До этого CDSB также был интегрирован в МСФО [6]. GRI и CDP также объявили о сотрудничестве с МССБ [7][8], в результате чего все пять организаций, опубликовавших совместные заявления в 2020 году, имеют связи с МССБ (табл. 2).

Кроме того, обсуждалась совместимость ISSB с европейскими стандартами раскрытия информации [9]. Хотя Европейская комиссия движется в направлении обязательной корпоративной отчетности в области устойчивого развития через CSRD и подчиненную ему ESRS, несоответствия между этими стандартами отчетности и стандартами ISSB, такие как различия в охвате вопросов ESG, были согласованы. Кроме того, в помощь компаниям, применяющим оба стандарта, будут подготовлены руководящие тексты.

Окончательная версия стандартов ISSB, опубликованная в июне 2023 года [10], устанавливает конкретные отраслевые требования к раскрытию информации в соответствии с концепцией TCFD и на основе SASB. Ключевой особенностью ISSB является то, что вместо создания нового стандарта с нуля ISSB стремится к созданию "хорошо подходящего" формата, который опирается на существующие системы. ISSB нацелен на создание "хорошо подходящего" формата, который опирается на существующие системы, а не на создание нового стандарта с нуля. Предполагается, что это облегчит намерение компаний, которые уже раскрывают информацию в соответствии с другими стандартами, присоединиться к ISSB, а также расширит использование ISSB в качестве взаимосопоставимого отчета по ESG.

Таблица 2: Движение в сторону унификации МСФО

| год (например, AD) | тренд |

| Сентябрь 2020. | Совместное заявление пяти органов, устанавливающих нефинансовые стандарты (CDP, CDSB, GRI, IIRC, SASB). |

| Jun 2021. | IIRC и SASB объединяются в VRF. |

| Июль 2021 года. | EFRAG (ESRS) и GRI подписали МоВ [11]. |

| Ноябрь 2021. | Инаугурация МКСБ |

| Январь 2022. | CDSB интегрирована в МСФО. |

| Мар 2022. | МСФО и GRI подписали меморандум о взаимопонимании. |

| Август 2022. | VRF интегрирована в МСФО. |

| Ноябрь 2022. | CDP объявила о том, что в нее будут включены стандарты раскрытия информации об изменении климата ISSB (с 2024 года). |

| Jun 2023. | ISSB публикует первые стандарты S1 и S2. |

| Июль 2023 года. | ISSB возьмет на себя обязанности по мониторингу TCFD с 2024 года [12]. |

| Июль 2023 года. | Объявлено о взаимодействии ISSB и ESRS |

| Сентябрь 2023. | CDP выразила намерение согласовать свои действия с концепцией TNFD [13]. |

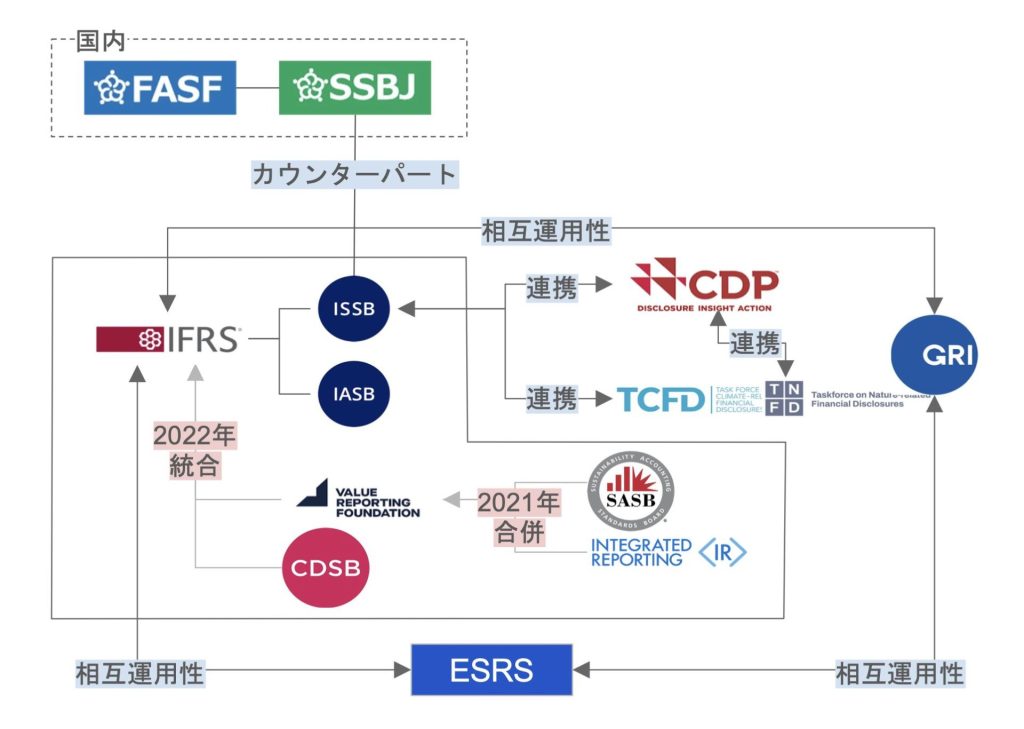

SSBJ: национальный стандарт, соответствующий ISSB.

После создания ISSBB Фондом МСФО был создан отечественный аналог - Совет по стандартам устойчивого развития (SSBJ), который был учрежден в июле 2022 года как внутренняя организация Фонда стандартов финансового учета (FASF) для разработки внутренних стандартов по раскрытию информации об устойчивом развитии и предоставления материалов для ISSBB. (рис. 2).

Рисунок 2: Соответствие между Фондом МСФО и FASF (Совет по стандартам устойчивого развития (SSBJ))

В настоящее время SSBJ разрабатывает японскую версию стандартов раскрытия информации ISSB, основанных на IFRS S1 и IFRS S2, и планирует опубликовать окончательный вариант стандарта в 2024 финансовом году и начать его раннее применение в следующем финансовом году [14].

Стандартная лицензия aiESG и SASB

В связи с недавним сближением различных стандартов и систем все большее число компаний рассматривают новые инициативы по раскрытию нефинансовой информации и готовят отчеты, соответствующие стандартам ISSB. Однако сбор и систематизация информации для выполнения подробных требований к раскрытию информации, а также изучение всей цепочки поставок может оказаться для многих компаний непосильным бременем. Кроме того, нелегко определить, какой анализ и в каком объеме необходимо провести, чтобы считать отчет соответствующим стандарту.

В августе 2023 года компания aiESG получила лицензию "Программное обеспечение для корпоративной отчетности" в соответствии со стандартом SASB, который является основой для отдельных положений ISSB [15]. Это первое приобретение для компании со штаб-квартирой в Японии и первая в мире оценка ESG на уровне продуктов и услуг.

Это позволяет компаниям предоставлять более надежную и прозрачную информацию о своих ответах в области ESG.

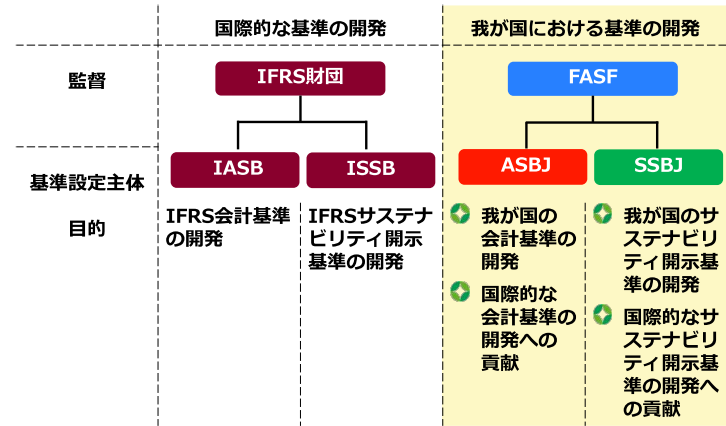

С помощью искусственного интеллекта, использующего собственные большие данные о цепочке поставок, aiESG рассчитывает более 3200 показателей ESG, которые можно проследить по всей цепочке поставок [16]. Эти показатели охватывают не только такие показатели, как выбросы парниковых газов, которые могут быть измерены традиционными сервисами, но и широкий спектр других показателей, таких как заработная плата, детский труд, гендерное равенство (устранение гендерного разрыва) и потребление воды и минеральных ресурсов (рис. 3).

Рисунок 3: Список пунктов оценки aiESG (выдержка)

Кроме того, для анализа требуются только данные о структуре себестоимости продукции или данные о ее физическом количестве, что значительно сокращает усилия, необходимые для раскрытия информации.

Являясь обладателем лицензии SASB, компания aiESG может обеспечить надежную поддержку соответствия развивающимся стандартам ISSB, которые охватывают множество стандартов.

Заключение.

В процессе конвергенции алфавитных супов МКСБ привлек к себе много внимания и ожиданий как глобальный базовый стандарт, включающий множество существующих стандартов. Более того, его значение, вероятно, еще больше возрастет в будущем, когда будет объявлено о совместимости с европейским стандартом раскрытия информации, ESRS. Если внимательно следить за международными тенденциями в области раскрытия ESG-информации и начинать заблаговременные обсуждения, направленные на раскрытие информации, необходимой инвесторам и обществу, то у компаний появятся возможности для снижения риска потерь и дальнейшего роста.

aiESG предоставляет поддержку по стандартам и системам, связанным с ESG, от базового содержания до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям в обеспечении соответствия ESG.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1] 001_05_00.pdf (meti.go.jp)

[2] Корпоративное управление - Корпоративное управление и вознаграждение исполнительных директоров 2021 (shearman.com)

[3] Заявление о намерении совместно работать над созданием комплексной корпоративной отчетности | Интегрированная отчетность

[4] Главная - Фонд стоимостной отчетности

[5] МСФО - Фонд МСФО завершает консолидацию с Фондом стоимостной отчетности

[6] МСФО - Фонд МСФО завершает консолидацию CDSB из CDP

[7] МСФО - Фонд МСФО и GRI согласуют стандарты рынков капитала и стандартов многих заинтересованных сторон для создания взаимосвязанного подхода к раскрытию информации об устойчивом развитии. раскрытия информации об устойчивом развитии

[8] МСФО - ISSB на COP27: CDP включит стандарт ISSB по раскрытию информации, связанной с климатом, в глобальную платформу раскрытия экологической информации

[9] МСФО - Европейская комиссия, EFRAG и ISSB подтверждают высокую степень согласованности раскрытия информации о климате

[10] МСФО - Навигатор по стандартам устойчивого развития МСФО

[11] GRI - GRI приветствует роль "со-строителя" новых стандартов ЕС по отчетности в области устойчивого развития (globalreporting. org)

[12] МСФО - Фонд МСФО приветствует завершение работы над TCFD и передачу ISSB обязанностей по мониторингу TCFD с 2024 года

[13] CDP объявляет о намерении согласовать структуру TNFD и стимулировать ее внедрение во всей мировой экономике - CDP

[14] 2023_0803_ssbj.pdf (asb.or.jp)

[15] SASB - интеграция ESG - стандартизированная архитектура данных

[16] Часть 2: Какие услуги предоставляет aiESG | aiESG

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

Комментарий] CSRD: версия стандарта отчетности в области устойчивого развития для ЕС перед его вступлением в силу.

~Влияние на японские компании~.

https://aiesg.co.jp/report/2301120_csrd/

[Комментарий] SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании?

~Обязательства по раскрытию информации о финансовых инструментах, связанных с ESG.~

https://aiesg.co.jp/report/2301222_sfdr/