В последние годы инвесторы на международных рынках капитала ищут информацию, позволяющую им оценить стоимость компаний.

ISSB была создана для удовлетворения этого спроса.

В этой статье мы хотели бы рассказать вам, что именно представляет собой ISSB.

Что такое ISSB?

Международный совет по стандартам в области устойчивого развития (ISSB) является органом, ответственным за разработку стандартов и рамок для раскрытия информации об устойчивом развитии.

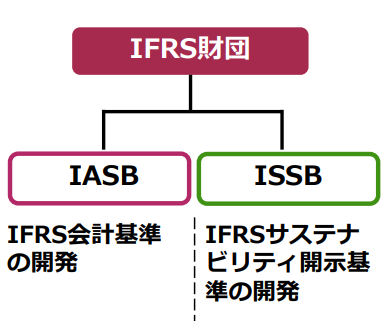

ISSB был создан как суборганизация Фонда МСФО.

Фонд МСФО - это некоммерческая организация, занимающаяся разработкой международных стандартов бухгалтерского учета.

Совет по международным стандартам финансовой отчетности (СМСФО), входящий в состав Фонда МСФО, первоначально разработал Международные стандарты финансовой отчетности (МСФО).

ISSB был создан параллельно с IASB.

ISSB опубликовал стандарт раскрытия информации об устойчивом развитии по МСФО, который призван удовлетворить информационные потребности инвесторов при оценке стоимости компании.

Несмотря на то, что каждая организация работает независимо, сочетание финансовой информации, предоставляемой Советом по МСФО, и нефинансовой информации, предоставляемой ISSB, позволяет предоставлять информацию, которая лучше отвечает потребностям инвесторов и других лиц.

Рисунок 1: Организационная схема Фонда МСФО

(Источник: SSBJ, Национальные и международные инициативы по стандартам раскрытия информации об устойчивом развитии).

История создания МССБ

Несколько организаций разработали стандарты раскрытия информации об устойчивом развитии.

К числу ключевых участников процесса относятся следующие организации

IIRC (Международный совет по интегрированной отчетности).

SASB (Совет по стандартам учета в области устойчивого развития).

GRI (Глобальная инициатива по отчетности).

Совет по стандартам раскрытия информации о климате (CDSB).

∙ TCFD (Task Force on Climate-related Financial Disclosures).

*В июне 2021 года IIRC и SASB объединились в Фонд стоимостной отчетности (VRF).

Однако, поскольку каждая организация, устанавливающая стандарты, разрабатывала их исходя из потребностей своих основных пользователей, последовательность и сопоставимость раскрытия информации не могли быть обеспечены.

Рисунок 2: Международные стандарты раскрытия информации об устойчивом развитии

(Источник: Министерство экономики, торговли и промышленности, "На пути к добродетельному кругу раскрытия информации, связанной с устойчивым развитием, и создания корпоративной стоимости")

Такая ситуация может привести к сбоям на международных рынках капитала.

Для решения этой проблемы необходимо стандартизировать информацию ESG (экологическую, социальную и управленческую) и гармонизировать требования к отчетности.

В связи с этим был создан ISSB, а CDSB и VRF объединились.

Другие крупные разработчики стандартов в области устойчивого развития также выразили готовность сотрудничать с ISSB, что приведет к созданию единого стандарта устойчивого развития.

Состав МССБ

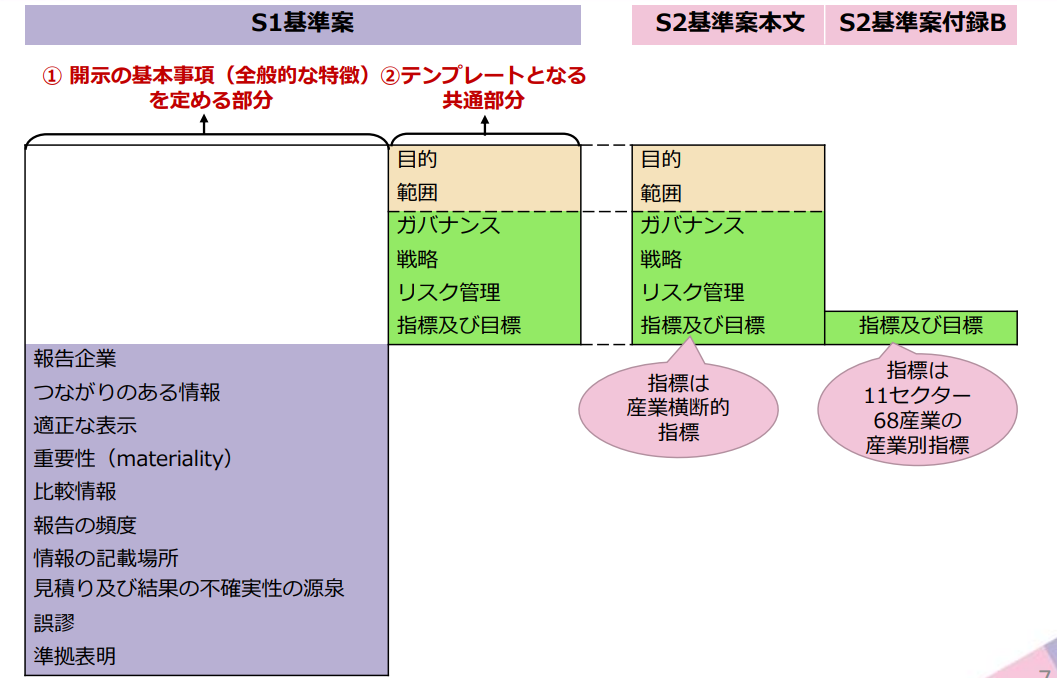

Стандарт МСФО по раскрытию информации об устойчивом развитии состоит из двух разделов: МСФО S1 "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием" и МСФО S2 "Раскрытие информации, связанной с климатом".

Рисунок 3: Взаимосвязь между МСФО S1 и S2

(Источник: SSBJ, Национальные и международные инициативы по стандартам раскрытия информации об устойчивом развитии).

МСФО S1, "Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием".

Цель МСФО S1 - обязать компании раскрывать существенную информацию обо всех значительных рисках и возможностях, связанных с устойчивым развитием.

IFRS S1 - это общий стандарт представления информации для стандартов раскрытия информации об устойчивом развитии, разработанных ISSB.

Он состоит из раздела, в котором изложены основные вопросы, подлежащие раскрытию при подготовке информации, связанной с устойчивым развитием, и раздела, в котором изложены вопросы, подлежащие раскрытию в отношении рисков и возможностей, связанных с устойчивым развитием, в отсутствие тематических стандартов (основное содержание).

МСФО S2, "Раскрытие информации, связанной с климатом".

Цель МСФО S2 - обязать компании раскрывать существенную информацию о значительных рисках и возможностях, связанных с климатом, которая будет полезна для оценки стоимости предприятия.

МСФО S2 - это требование к раскрытию информации, изложенное с точки зрения четырех элементов рекомендаций TCFD: руководство, стратегия, управление рисками, а также показатели и цели.

Также были опубликованы отраслевые требования, в которых требования к раскрытию информации устанавливаются по отраслям (11 секторов и 68 отраслей) на основе SASB (Sustainability Accounting Standards Board).

| сектор | Примеры отраслей. |

| потребительские товары | Одежда, украшения и обувь, бытовая техника |

| Горнодобывающая промышленность и обогащение полезных ископаемых | Угольный бизнес, строительные материалы |

| финансирование | Услуги по управлению активами и администрированию, коммерческие банковские услуги |

| Продукты питания и напитки | Сельскохозяйственная продукция, алкогольные напитки |

| медицинское обслуживание | Розничная торговля фармацевтическими товарами и медицинское обслуживание |

| инфраструктура | Электроэнергетические предприятия и производители электроэнергии, домостроительная отрасль |

| Возобновляемые ресурсы и альтернативные источники энергии | Биотопливо, лесопользование. |

| обработка ресурсов | Аэрокосмическая и оборонная промышленность, химическая продукция |

| сервис | Казино, игорные заведения и развлекательные центры |

| Технологии и коммуникации | Аппаратное обеспечение, полупроводники. |

| транспорт | Авиаперевозки и логистика, авиакомпании |

Таблица 1: Состав 11 секторов и 68 отраслей промышленности

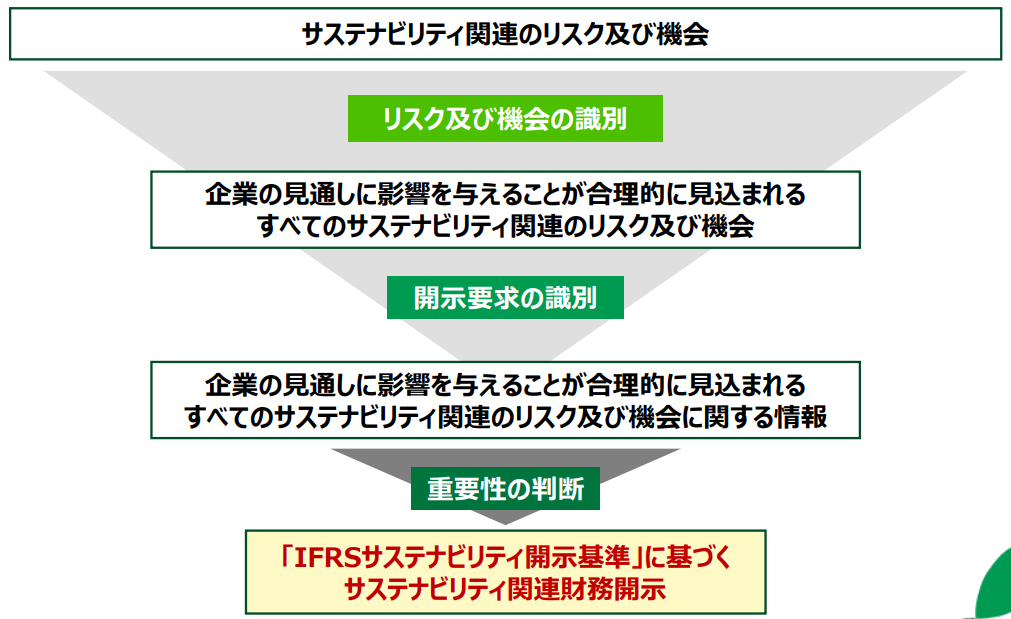

Процессы, необходимые для раскрытия информации МКСБ.

Предпосылкой является то, что информация, раскрываемая компаниями, должна влиять на решения инвесторов.

В этом разделе представлен процесс создания таких раскрытий.

Первый шаг - определение рисков и возможностей.

Компании определяют различные риски и возможности, связанные с устойчивым развитием, которые, как можно предположить, могут повлиять на перспективы компании.

Следующий шаг - определение раскрываемой информации.

На основе выявленных рисков и возможностей составляется специальная информация.

На этих двух этапах применяется стандарт МСФО по раскрытию информации об устойчивом развитии.

Наконец, определяется существенность.

Нераскрытая информация, которая, как считается, не влияет на принятие решений инвесторами.

В результате этого процесса раскрывается информация, полезная для инвесторов.

Рисунок 4: Процесс выявления важной информации

(Источник: SSBJ, "Обзор МСФО S1 и МСФО S2")

Заключение.

Стандарт раскрытия информации об устойчивом развитии по МСФО, выпущенный ISSB, позволяет инвесторам получать информацию о рисках и возможностях, связанных с устойчивым развитием компании.

Ожидается, что качество ESG-инвестиций будет повышаться по мере поступления достаточной информации к инвесторам.

Ожидается, что в будущем стандарт МСФО по раскрытию информации об устойчивом развитии станет всеобъемлющей глобальной основой для раскрытия информации об устойчивом развитии.

aiESG может оказать поддержку по всем вопросам - от основ ISSB до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям, которым нужна помощь в соблюдении ISSB.

Запрос:

https://aiesg.co.jp/contact/

Ссылки.

МСФО:Навигатор по стандартам устойчивого развития МСФО

Комитет по стандартам устойчивого развития:Обзор стандартов ISSB, проектов экспозиции и т.д.

Министерство экономики, торговли и промышленности:Промежуточный отчет Исследовательской группы по руководящим принципам раскрытия нефинансовой информации.

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

[Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/report/2301120_csrd/