近年、国際資本市場では、投資者は企業価値を評価できるような情報を求めています。

この要望に応えるべく誕生したのがISSBです。

本記事では、ISSBとは何かを具体的にお伝えしたいと思います。

ISSBとは

ISSB(International Sustainability Standards Board、国際サステナビリティ基準審議会)は、サステナビリティ開示に関する基準やフレームワークを設定するための組織です。

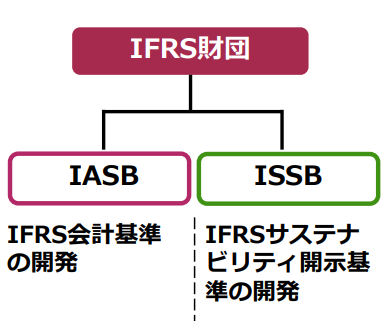

ISSBはIFRS財団の下部組織として発足しました。

IFRS財団とは、国際的な会計基準を開発するための非営利組織です。

IFRS財団の下部組織として元々、IASB(国際会計基準審議会)という「IFRS(国際財務報告基準)」を策定している機関が存在していました。

ISSBは、そのIASBと並列する形で設立されました。

ISSBは企業価値を評価する際の投資者の情報ニーズを満たすような「IFRSサステナビリティ開示基準」を公表しています。

それぞれの組織は独立して運営されますが、IASBによる財務情報とISSBによる非財務情報が組み合わさることでより投資家などのニーズに合った情報提供ができるようになります。

図1:IFRS財団の組織図

(出典:SSBJ『サステナビリティ開示基準をめぐる国内外の取組み』)

ISSB設立の背景

これまでにも、サステナビリティ開示に関する基準を設定する組織はいくつかありました。

主要な設定主体としては、以下のような組織が挙げられます。

・IIRC(International Integrated Reporting Council、国際統合報告評議会)

・SASB(Sustainability Accounting Standards Board、サステナビリティ会計基準審議会)

・GRI(Global Reporting Initiative、グローバル・レポーティング・イニシアティブ)

・CDSB(Climate Disclosure Standards Board、気候変動開示基準委員会)

・TCFD(Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)

※2021年6月にIIRCとSASBは合併し、VRF(価値報告財団)が設立されました。

しかし、各設定主体は、自らの主要な利用者のニーズを踏まえた基準を開発するため、開示の一貫性や比較可能性が担保できない状況が続いていました。

図2:国際的なサステナビリティ開示基準

(出典:経済産業省『サステナビリティ関連情報開示と企業価値創造の好循環に向けて』)

このような状況では、国際資本市場の混乱を招く可能性があります。

この課題を解決するために、ESG(環境・社会・ガバナンス)情報の標準化や報告要件の統一化が求められています。

そこで、ISSBの設立が設立され、CDSBとVRFが統合されました。

また、その他の主要なサステナビリティ基準設定主体もISSBと協力していくことを表明し、サステナビリティ基準が統一されました。

ISSBの構成

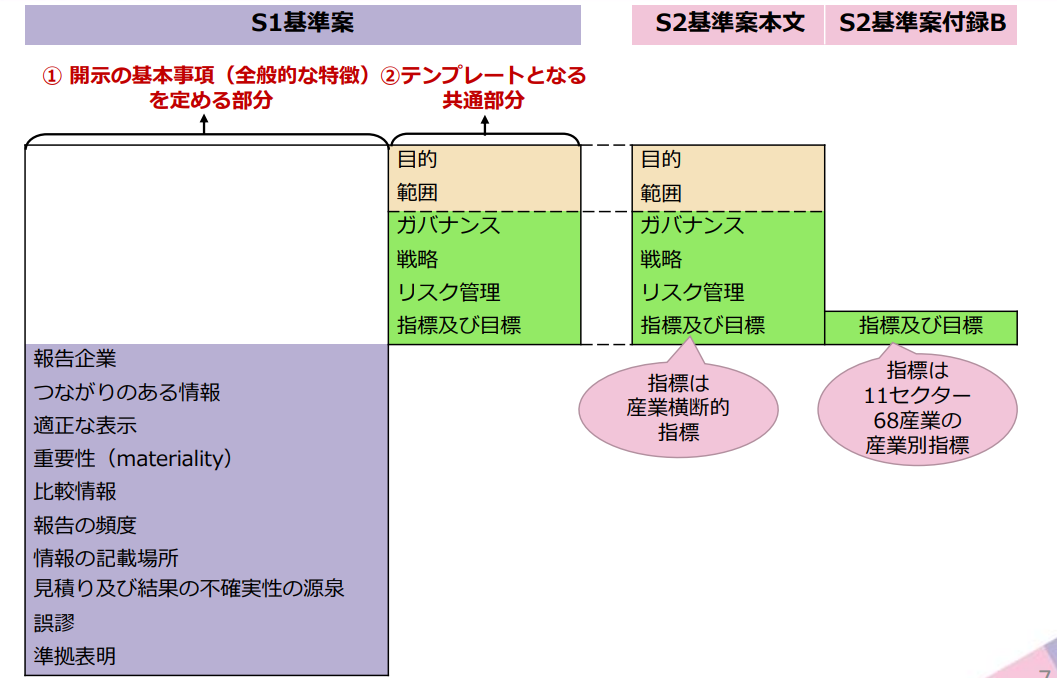

IFRSサステナビリティ開示基準は、IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』とIFRS S2号『気候関連開示』の2つのセクションに分かれています。

図3:IFRS S1号とS2号の関係

(出典:SSBJ『サステナビリティ開示基準をめぐる国内外の取組み』)

IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』

IFRS S1号の目的は、すべての重大なサステナビリティ関連のリスク及び機会に関する重要性がある情報の開示を企業に求めることです。

IFRS S1号はISSBが開発するIFRSサステナビリティ開示基準の共通の表示基準です。

サステナビリティ関連の開示を作成する際の基本的な事項を定めた部分と、テーマ別基準がない場合にサステナビリティ関連のリスク及び機会に関して開示すべき事項(コア・コンテンツ)を定めた部分で構成されています。

IFRS S2号『気候関連開示』

IFRS S2号の目的は、企業価値の評価に有用な重大な気候関連のリスク及び機会に関する重要性がある情報の開示を企業に求めることです。

IFRS S2号はTCFD提言の4要素である「ガバナンス・戦略・リスク管理・指標及び目標」の観点から設定された開示要求です。

産業別要求事項も公表されており、そこではSASB(サステナビリティ会計基準審議会)に基づき産業別(11セクター・68産業)の開示要求が設定されています。

| セクター | 産業の例 |

| 消費財 | 衣服・装飾品及び履物、家電製品 |

| 採掘及び鉱物加工 | 石炭事業、工事用資材 |

| 金融 | 資産運用及び管理業務、商業銀行 |

| 食品及び飲料 | 農産物、酒類 |

| 医療 | 医薬品小売、医療提供 |

| インフラ | 電力事業者及び発電事業者、住宅建築業 |

| 再生可能資源及び代替エネルギー | バイオ燃料、森林管理 |

| 資源加工 | 航空宇宙及び防衛、化学製品 |

| サービス | カジノ及びゲーム、レジャー施設 |

| 技術及び通信 | ハードウェア、半導体 |

| 輸送 | 航空貨物及びロジスティクス、航空会社 |

表1:11セクター・68産業の構成

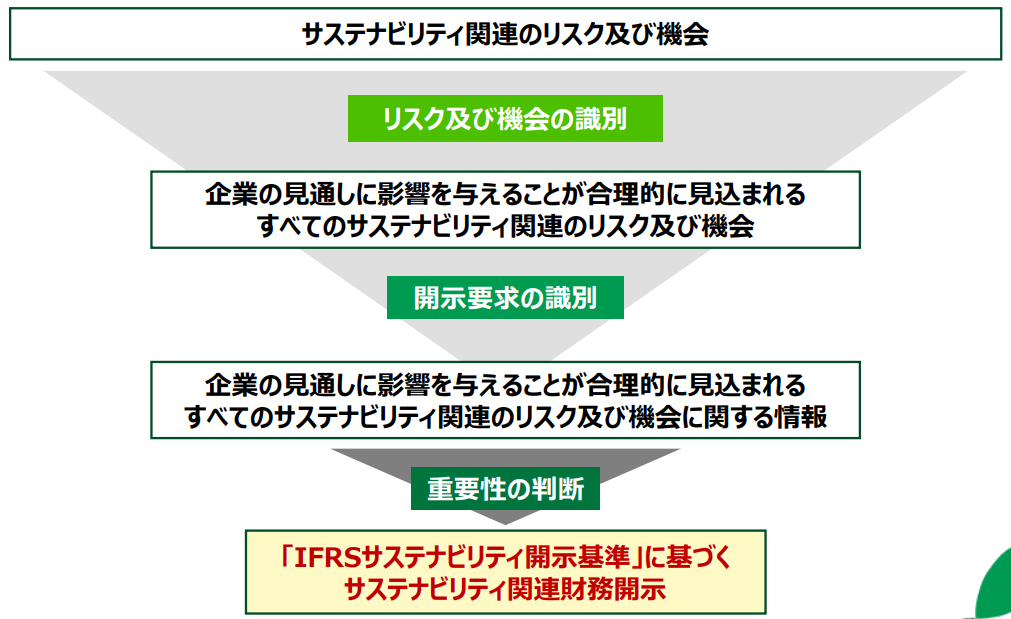

ISSB開示に必要プロセス

前提として、企業が開示する情報は投資家の意思決定に影響を与えるものであることが求められます。

このような開示を作成するプロセスを紹介します。

最初に行うのが、リスク及び機会の識別です。

企業は様々なサステナビリティ関連のリスク及び機会から企業の見通しに影響を与えることが合理的に見込まれるものを識別します。

次に、開示情報の識別です。

識別したリスク及び機会から具体的な開示情報を作成します。

この二つのステップにおいて、IFRSサステナビリティ開示基準を適用します。

最後に、重要性の判断をします。

作成した開示情報のうち、投資家の意思決定に影響を与えるものではないと考えられるものを省略します。

以上のプロセスを経て、投資家に有用な開示が作成されます。

図4:重要性のある情報の識別プロセス

(出典:SSBJ『IFRS S1号及びIFRS S2号の概要』)

おわりに

ISSBが公表するIFRSサステナビリティ開示基準により、投資家は企業のサステナビリティに関連するリスク及び機会に関する情報を得ることができるようになりました。

十分な情報が投資家の元に届くため、ESG投資の質が向上していくことが期待されています。

今後、IFRSサステナビリティ開示基準は、サステナビリティ開示の包括的なグローバル・ベースラインとなると考えられます。

aiESGでは、ISSBについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ISSB対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

参考文献

IFRS:IFRS Sustainability Standards Navigator

サステナビリティ基準委員会:ISSB基準・公開草案等の概要

経済産業省:「非財務情報の開示指針研究会」中間報告

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/report_tag/基準-規制/

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/report/2301025_sasb1/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/report/230913_tnfdreport/

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

https://aiesg.co.jp/report/2301120_csrd/