Ces dernières années, l'intérêt croissant pour la divulgation d'informations non financières, telles que les informations environnementales, sociales et relatives au capital humain, a suscité un mouvement intense en faveur de cadres et de normes pertinents. Pour les entreprises, la nécessité non seulement d'identifier leurs propres risques et opportunités, mais aussi de choisir la méthode appropriée de divulgation de l'information, entraîne une augmentation de la charge de divulgation. La référence et la comparaison de différentes normes entraînent également des coûts importants pour les investisseurs.

Cet article présente à nouveau ces normes et règlements ainsi que les progrès réalisés en vue de leur unification.

Table des matières

La soupe à l'alphabet des normes de divulgation

Éléments caractérisant les critères.

Mouvement vers l'unification

1. déclaration commune des cinq organismes de normalisation non financière

2. mise en place de l'ISSB

3. la norme européenne d'information sur le développement durable

Création de l'ISSB et relations entre les différentes normes

SSBJ : norme nationale correspondant à l'ISSB.

Licence standard de l'aiESG et de la SASB

Conclusion.

Alphabet de normes et de règles en matière de divulgation

Le terme "soupe à l'alphabet" est une expression métaphorique utilisée pour décrire l'abondance d'abréviations et d'acronymes. Elle en est venue à être utilisée pour désigner la situation liée à l'information non financière en raison de la forte utilisation d'alphabets dans les cadres et les normes liés au développement durable et à l'ESG. Les principaux cadres et normes publiés à ce jour sont résumés ci-dessous.

Tableau 1 : Principaux cadres et normes liés à l'ESG

| nom | Vue d'ensemble. |

| Questionnaire CDP. | [Questionnaire environnemental] Questionnaire du CDP envoyé aux entreprises et notation des risques et opportunités environnementaux sur la base de leurs réponses. |

| Principes des Nations unies pour l'investissement responsable (PRI) | Les organisations signataires sont tenues de présenter un rapport chaque année et sont exclues si elles ne satisfont pas aux critères. |

| Normes GRI | [Cadre de divulgation] Normes pour la divulgation multipartite d'informations sur l'impact économique, environnemental et social d'une organisation. |

| Cadre de l'IIRC | [Cadre de divulgation (fondé sur des principes)] Cadre visant à améliorer la qualité des informations mises à la disposition des fournisseurs de capital financier grâce à la préparation d'un rapport annuel intégré et à une affectation plus efficace et productive du capital. |

| Norme SASB | [Cadre de divulgation (dispositions individuelles)] Normes pour la divulgation par les entreprises aux investisseurs d'informations sur les risques et les opportunités en matière de développement durable. |

| Cadre du CDSB | [Cadre de divulgation des informations relatives au climat] Normes pour la divulgation aux investisseurs d'informations environnementales et relatives au climat dans les rapports généraux des entreprises. |

| TCFDpoint central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)TNFD | [Cadre de divulgation des informations relatives au climat, à la nature et à la biodiversité] Normes pour la divulgation d'informations relatives au climat et à la nature ayant des implications financières dans les rapports financiers annuels. |

| CSRD | [UE : Directive sur les rapports de durabilité des entreprises]. Norme d'information sur le développement durable adoptée en 2022. Les pays de l'UE sont tenus de la rendre obligatoire par le biais de leur législation nationale. |

| ESRS | [UE : Normes européennes d'information sur le développement durable]. Un document standard qui fournit des informations spécifiques sur les éléments d'information du CSRD. |

| CSDDD (CS3D) Draft. | [UE : projet de directive sur le devoir de diligence des entreprises en matière de développement durable]. Projet de directive prévoyant le devoir de diligence des entreprises et l'atténuation des impacts sur les droits de l'homme et l'environnement. |

| SFDR | [UE : Règlement relatif à la divulgation d'informations sur la finance durable]. Les règles de divulgation promulguées en 2019 pour les acteurs des marchés financiers afin d'améliorer la transparence en matière d'informations sur le développement durable. |

Des rapports explicatifs sur certains de ces critères sont disponibles sur ce site web.

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Normes de divulgation ESG Qu'est-ce que la norme SASB ? (Partie 1) SASB Overview | aiESG

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Normes de divulgation ESG Qu'est-ce que la norme SASB ? (Partie 2) Avantages pour les entreprises - aiESG

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)Qu'est-ce que TNFD ? Un nouveau pont entre la finance et l'environnement naturel | aiESG

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises | aiESG

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)ESRS (European Sustainability Reporting Standard) | aiESG

point central (symbole typographique utilisé entre les termes parallèles, les noms en katakana, etc.)SFDR : Qu'est-ce que le règlement européen sur la publicité en matière de finance durable ? ~ Exigences de divulgation liées à l'ESG pour les instruments financiers ~ | aiESG

En outre, il existe un certain nombre de comités nationaux de normalisation et d'autres organismes. Les entreprises sont tenues de comprendre les caractéristiques de chaque norme, puis de choisir celle qu'elles souhaitent respecter, voire d'en respecter plusieurs.

Éléments caractérisant les critères.

Les normes et cadres de divulgation ont leurs propres caractéristiques et ne sont pas nécessairement substituables. Les facteurs qui permettent de les comparer sont notamment les domaines, les principes ou les principes réglementaires, les utilisateurs visés et le type d'importance relative.

Par exemple, alors que certaines normes incluent tous les aspects ESG (environnementaux, sociaux et de gouvernance) comme sujet de divulgation, il existe également des cadres qui se concentrent spécifiquement sur l'environnement, tels que la TCFD. Le cadre de l'IIRC fondé sur des principes, qui ne fixe pas de normes pour les indicateurs individuels, et celui de la SASB, qui fournit des éléments d'information spécifiques détaillés, peuvent être considérés comme complémentaires l'un de l'autre [1]. D'autres informations clés peuvent être caractérisées de plusieurs points de vue, selon que les principales cibles de l'information sont les investisseurs ou les parties prenantes, et selon que l'on adopte ou non la double matérialité, qui prend en compte l'impact des activités de l'entreprise sur l'environnement et la société, en plus de l'impact de l'environnement et de la société sur l'entreprise.

Selon une étude de Sherman & Sterling, 85 des 100 plus grandes entreprises américaines ont publié des rapports sur la RSE conformes à plusieurs normes, dont 38 sont la GRI, la SASB, la TCFD et les principes des Nations unies [2].

Le fait qu'aucun indicateur ne soit dominant et que chacun ait son propre contexte et ses propres défenses est l'un des facteurs qui ont rendu l'alphabet des normes de divulgation si complexe.

Mouvement vers l'unification

La prolifération des normes liées à l'ESG a suscité des appels à l'uniformité de la part des entreprises et des investisseurs.

Plusieurs des normes mentionnées dans le tableau au début de cette section ont déjà été fusionnées ou consolidées. Parmi les principaux événements en faveur de l'unification, on peut citer

1. déclaration commune des cinq organismes de normalisation non financière[3]

En septembre 2020, cinq organisations - CDP, CDSB, GRI, IIRC et SASB - ont annoncé leur coopération en vue d'un système complet de divulgation d'informations sur les entreprises par le biais d'une déclaration. À partir de ce moment, les différentes organisations, qui fonctionnaient séparément, accéléreront leur mouvement vers l'unification.

2. mise en place de l'ISSB

Il s'agit d'une sous-organisation de la Fondation IFRS, créée en novembre 2021, qui élabore une norme de divulgation unifiée cohérente avec un certain nombre de normes et de cadres. Cet article se concentre sur.

3. la norme européenne d'information sur le développement durable

La CSRD (Corporate Sustainability Reporting Directive) et l'ESRS (European Sustainability Reporting Standard) ont établi une norme de reporting uniforme pour toutes les grandes entreprises de l'UE et toutes les entreprises, à l'exception des micro-entreprises, cotées sur les marchés réglementés de l'UE. Cette norme est également harmonisée avec la norme ISSB susmentionnée.

Création de l'ISSB et relations entre les différentes normes

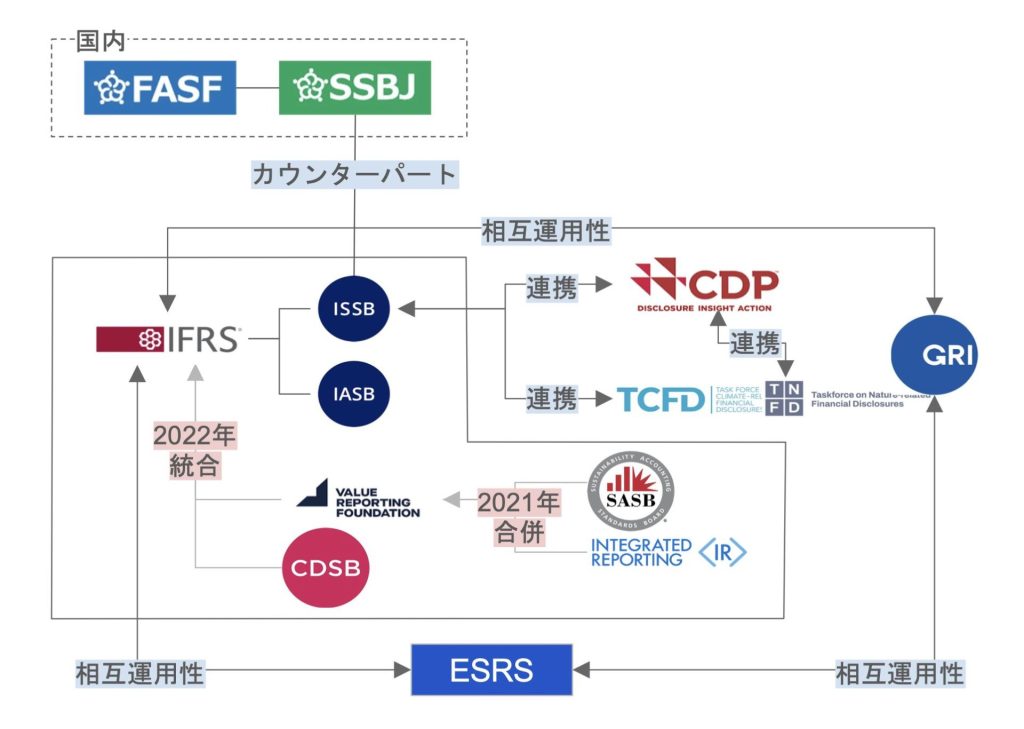

Figure 1 : Fondation IFRS et normes environnantes (préparée par l'auteur)

L'un des centres du mouvement vers la convergence des soupes alphabétiques est la Fondation des normes comptables internationales (IFRS). En réponse aux demandes du marché pour des règles de divulgation intégrées, un nouveau conseil de normalisation, l'International Sustainability Standards Board (ISSB), a été créé en novembre 2021 en tant que sous-organisation de la Fondation IFRS. Sa composition et ses spécificités sont expliquées plus en détail dans l'article suivant.

[Commentaire] ISSB~Global Baseline for Sustainability Disclosure | aiESG

À peu près au moment du lancement de l'ISSB, diverses organisations ont annoncé leur collaboration et leur coopération avec la Fondation IFRS : l'IIRC et le SASB [4], qui ont fusionné pour former la Value Reporting Foundation (VRF) en 2021, ont été intégrés à la Fondation IFRS l'année suivante, en 2022 [5]. Auparavant, le CDSB avait également été intégré aux IFRS [6]. La GRI et le CDP ont également annoncé leur coopération avec l'ISSB [7][8], de sorte que les cinq organisations ayant publié des déclarations communes en 2020 ont toutes des liens avec l'ISSB (tableau 2).

En outre, l'interopérabilité de l'ISSB avec les normes européennes de publication a été examinée [9]. Bien que la Commission européenne s'oriente vers des rapports obligatoires sur le développement durable des entreprises par le biais du CSRD et de son ESRS subordonné, les incohérences entre ces normes de rapport et les normes de l'ISSB, telles que les différences dans le champ d'application des questions ESG, ont été réconciliées. En outre, des textes d'orientation seront préparés pour aider les entreprises à appliquer les deux normes.

La version finale des normes de l'ISSB, publiée en juin 2023 [10], définit des exigences de divulgation spécifiques à l'industrie, conformément au cadre de la TCFD et sur la base de la SASB Une caractéristique clé de l'ISSB est que, plutôt que de créer une nouvelle norme à partir de zéro, l'ISSB vise à créer un format "bien adapté" qui s'appuie sur les cadres existants. L'ISSB vise à créer un format "adéquat" qui s'inspire des cadres existants, plutôt que de créer une nouvelle norme à partir de zéro. Cela devrait permettre aux entreprises qui publient déjà des informations conformément à d'autres cadres d'adhérer plus facilement à l'ISSB et d'en faire un rapport ESG largement répandu et mutuellement comparable.

Tableau 2 : évolution vers l'unification autour des IFRS

| année (par exemple AD) | tendance |

| Sep 2020. | Déclaration commune de cinq organismes de normalisation non financière (CDP, CDSB, GRI, IIRC, SASB). |

| Juin 2021. | L'IIRC et la SASB fusionnent pour former la VRF. |

| juillet 2021. | L'EFRAG (ESRS) et la GRI ont signé un protocole d'accord [11]. |

| Nov 2021. | Inauguration de l'ISSB |

| Janvier 2022. | CDSB intégré dans les IFRS. |

| mars 2022. | Les IFRS et la GRI signent un protocole d'accord. |

| Août 2022. | Intégration de la VRF dans les normes IFRS. |

| Nov 2022. | Le CDP a annoncé qu'il intégrerait les normes d'information sur le changement climatique de l'ISSB (à partir de 2024). |

| Juin 2023. | L'ISSB publie les premières normes S1 et S2. |

| juillet 2023. | L'ISSB reprendra les responsabilités de suivi de la TCFD à partir de 2024 [12]. |

| juillet 2023. | L'interopérabilité de l'ISSB et de l'ESRS annoncée |

| Sep 2023. | La CDP a exprimé son intention de s'aligner sur le cadre TNFD [13]. |

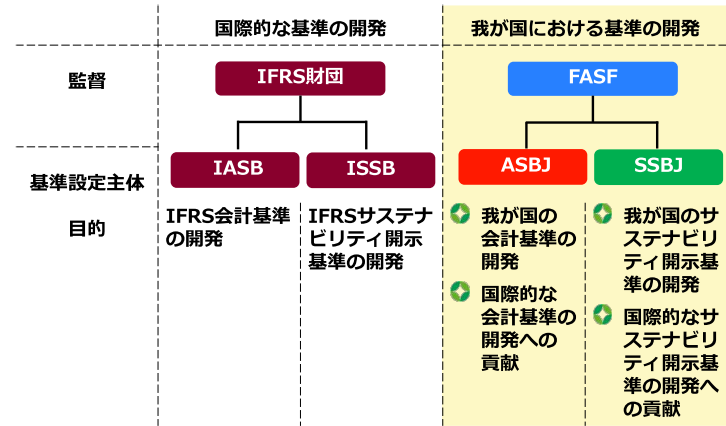

SSBJ : norme nationale correspondant à l'ISSB.

Suite à la création de l'ISSBB par la Fondation IFRS, un homologue national a été créé, le Sustainability Standards Board (SSBJ), qui a été établi en juillet 2022 en tant qu'organisation interne de la Financial Accounting Standards Foundation (FASF) afin d'élaborer des normes nationales pour les informations sur le développement durable et de fournir des informations à l'ISSBB. (Fig. 2).

Figure 2 : Correspondance entre la Fondation IFRS et le FASF (Conseil des normes de durabilité (SSBJ))

La SSBJ élabore actuellement une version japonaise des normes de divulgation de l'ISSB, sur la base des normes IFRS S1 et IFRS S2, et prévoit de publier une norme finalisée au cours de l'exercice 2024 et de commencer l'application anticipée au cours de l'exercice suivant [14].

Licence standard de l'aiESG et de la SASB

Avec la récente convergence de normes et de cadres disparates, un nombre croissant d'entreprises envisagent désormais de nouvelles initiatives en matière de divulgation non financière et préparent des rapports conformes aux normes de l'ISSB. Toutefois, la collecte et l'organisation des informations pour répondre aux exigences détaillées en matière de divulgation et la recherche tout au long de la chaîne d'approvisionnement peuvent représenter une charge importante pour de nombreuses entreprises. Il n'est pas non plus facile de déterminer quelle analyse doit être effectuée, et dans quelle mesure, pour être considéré comme conforme à la norme.

En août 2023, aiESG a obtenu une licence "Corporate Reporting Software" en vertu de la norme SASB, qui constitue la base des dispositions individuelles de l'ISSB [15]. Il s'agit de la première acquisition pour une entreprise ayant son siège au Japon et de la première évaluation ESG au niveau des produits et des services dans le monde.

Cela permet aux entreprises de fournir des informations plus fiables et plus transparentes pour leurs réponses ESG.

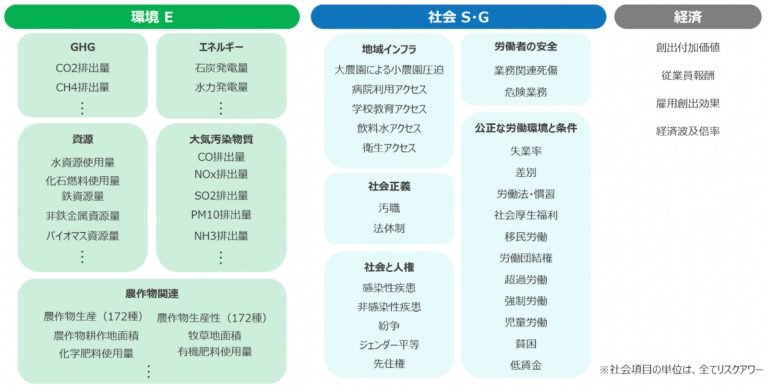

Grâce à l'analyse de l'IA à partir de données propriétaires sur la chaîne d'approvisionnement, aiESG calcule plus de 3 200 indicateurs ESG qui peuvent être retracés tout au long de la chaîne d'approvisionnement [16]. Ces éléments couvrent non seulement des indicateurs tels que les émissions de gaz à effet de serre, qui peuvent être mesurés par des services traditionnels, mais aussi un large éventail d'autres indicateurs tels que les salaires, le travail des enfants, l'égalité des sexes (combler l'écart entre les sexes) et la consommation d'eau et de ressources minérales (figure 3).

Figure 3 : Liste des éléments d'évaluation de l'aiESG (extrait)

En outre, les seules données nécessaires à l'analyse sont les données relatives à la structure des coûts des produits ou aux quantités physiques, ce qui réduit considérablement l'effort nécessaire à la divulgation des informations.

En tant que détenteur d'une licence SASB, les services de l'aiESG peuvent fournir un soutien fiable pour la conformité avec les normes ISSB en évolution, qui englobent de nombreuses normes.

Conclusion.

Dans le cadre de la convergence de la soupe à l'alphabet, l'ISSB a suscité beaucoup d'anticipation et d'attention en tant que base de référence mondiale impliquant de nombreuses normes existantes. En outre, son importance devrait encore s'accroître à l'avenir, avec l'annonce de l'interopérabilité avec la norme européenne de divulgation, l'ESRS. En suivant de près les tendances internationales en matière de divulgation des informations ESG et en entamant des discussions précoces sur la divulgation des informations requises par les investisseurs et la société, les entreprises auront la possibilité de réduire leur risque de perte et de poursuivre leur croissance.

aiESG fournit une assistance sur les normes et les cadres liés à l'ESG, du contenu de base à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises à se conformer à l'ESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1] 001_05_00.pdf (meti.go.jp)

[2] Gouvernance d'entreprise - Gouvernance d'entreprise et rémunération des dirigeants 2021 (shearman.com)

[3] Déclaration d'intention de travailler ensemble à l'élaboration d'un rapport d'entreprise complet | Rapport intégré

[4] Accueil - La Fondation Value Reporting

[5] IFRS - La Fondation IFRS complète la consolidation avec la Value Reporting Foundation

[6] IFRS - La Fondation IFRS achève la consolidation du CDSB à partir du CDP

[7] IFRS - La Fondation IFRS et la GRI alignent les normes du marché des capitaux et les normes multipartites afin de créer une approche interconnectée pour les informations sur le développement durable. pour la publication d'informations sur le développement durable

[8] IFRS - L'ISSB à la COP27 : le CDP intégrera la norme de l'ISSB sur les informations liées au climat dans la plateforme mondiale d'information sur l'environnement

[9] IFRS - La Commission européenne, l'EFRAG et l'ISSB confirment le haut degré d'alignement des informations sur le climat

[10] IFRS - Navigateur des normes de durabilité IFRS

[11] GRI - La GRI se félicite de son rôle de "co-constructeur" des nouvelles normes européennes de reporting sur le développement durable (globalreporting. org)

[12] IFRS - La Fondation IFRS salue l'aboutissement des travaux de la TCFD et le transfert des responsabilités de suivi de la TCFD à l'ISSB à partir de 2024.

[13] Le CDP annonce son intention de s'aligner sur le cadre TNFD et d'en favoriser la mise en œuvre dans l'ensemble de l'économie mondiale - CDP

[14] 2023_0803_ssbj.pdf (asb.or.jp)

[15] SASB - Intégration ESG - Architecture de données standardisée

[16] Partie 2 : Quels sont les services offerts par l'aiESG ?

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Commentaire] CSRD : la version européenne de la norme sur les rapports de durabilité juste avant son entrée en vigueur.

~L'impact sur les entreprises japonaises

https://aiesg.co.jp/report/2301120_csrd/

[Commentaire] SFDR : Qu'est-ce que le règlement de l'UE sur la divulgation d'informations en matière de finance durable ?

~Obligations d'information sur les instruments financiers liés à l'ESG.~

https://aiesg.co.jp/report/2301222_sfdr/