近年、環境、社会、人的資本など非財務情報の開示への関心の高まりとともに、関連するフレームワークや基準をめぐる動きが激しくなっています。企業にとって自社のリスクや機会を特定するだけでなく、情報公開方法を適切に選択しなければならないことは開示の負担増加につながります。また、投資家にとっても様々な基準を参照し比較することは大きなコストを伴います。

本記事ではこれらの基準・規則を今一度整理し、統一化を目指す動きについてご紹介します。

目次

情報開示基準のアルファベットスープ

基準を特徴付ける要素

統一へ向けた動き

1. 非財務基準設定5団体による共同声明

2. ISSBの設立

3. 欧州のサステナビリティ報告基準

ISSBの設立と各基準の関係

SSBJ:ISSBに対応する国内スタンダード

aiESGとSASBスタンダードライセンス

おわりに

情報開示基準・規則のアルファベットスープ

「アルファベットスープ」という言葉は、略語や頭文字が多いことを表す比喩表現です。サステナビリティ・ESG関連フレームワークや基準にアルファベットが多用されていることから、非財務情報関連の状況を指して用いられるようになりました。今までに公表されてきた主なフレームワーク・基準を以下にまとめます。

表1 :主なESG関連フレームワーク・基準

| 名称 | 概要 |

| CDP質問書 | 【環境関連質問書】CDP質問書を企業に送付し、回答を基に環境リスク・機会についてのスコアリングを実施 |

| 国連責任投資原則 (PRI) | 【ESG報告書提出義務】署名機関は毎年報告書提出の義務が課され、基準を満たさない場合は除名 |

| GRIスタンダード | 【情報開示枠組み】組織が経済、環境、社会に与えるインパクトに関しての情報をマルチステークホルダーに対して公開する際の基準 |

| IIRCフレームワーク | 【情報開示枠組み(原則主義)】年次の統合報告書の作成を通して財務資本の提供者が利用可能な情報の質を改善し、より効果的で生産的な資本配分を目指すフレームワーク |

| SASBスタンダード | 【情報開示枠組み(個別規定)】企業が持続可能性に関するリスクや機会の情報を投資家に対して公開する際の基準 |

| CDSBフレームワーク | 【気候関連情報開示枠組み】企業の主要な報告書において、環境及び気候に関する情報を投資家に対して開示する際の基準 |

| TCFD・TNFD | 【気候・自然・生物多様性関連情報開示枠組み】年次の財務報告において、財務に影響のある気候・自然関連情報を開示する際の基準 |

| CSRD | 【EU:企業サステナビリティ報告指令】 2022年に採択されたサステナビリティ報告基準 EU各国は国内法整備によって義務化することが要求される |

| ESRS | 【EU:欧州サステナビリティ報告基準】 CSRDの開示項目を具体的に示す基準書 |

| CSDDD(CS3D)案 | 【EU:企業サステナビリティ・デューディリジェンス指令案】 企業による人権・環境に対する注意・影響緩和義務を規定する指令案 |

| SFDR | 【EU:サステナブルファイナンス開示規則】 金融市場参加者を対象として2019年に公布された、サステナビリティ情報に関する透明性の向上を目的とした情報開示規則 |

本サイトでは、このうちいくつかの基準について解説レポートを公開しています。

・ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要 | aiESG

・ESG情報開示基準 SASBスタンダードとは?(後編) 企業にとっての利点 | aiESG

・TNFDとは?金融と自然環境の新しい架け橋 | aiESG

・CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~ | aiESG

・ESRS(欧州サステナビリティ報告基準)の概要 | aiESG

・SFDR:EU サステナブルファイナンス開示規則とは?~ 金融商品のESG関連情報開示義務~ | aiESG

さらにこれらに加えて、各国の基準委員会などが多数存在しています。企業は各基準の特徴を理解した上で、準拠する基準の選択、または複数基準への対応を求められてきました。

基準を特徴付ける要素

開示基準やフレームワークには独自の特徴があり、必ずしも代替できるものではありません。それらを比較する要素としては、対象分野・原則or細則主義・想定利用者・マテリアリティの種類などがあげられます。

例えば、情報開示の対象としてESG(環境、社会、ガバナンス)を全て含む基準がある一方で、TCFDなど環境に特化したフレームワークも存在します。また、個別指標についての基準を定めない原則主義のIIRCフレームワークと、具体的な開示項目が詳細に示されるSASBは相互補完の関係にあると考えることができます[1]。他にも、主な開示対象は投資家かマルチステークホルダーか、環境・社会から企業への影響に加えて環境・社会への企業活動による影響も考慮するダブルマテリアリティを採用しているかどうかなどによって複数の視点から特徴づけることができます。

シャーマンアンドスターリング社の調査によると、米国の大手企業100社のうち85社が複数基準に準拠したCSRレポートを公開しており、内38社はGRI、SASB、TCFD、国連原則の4つに対応しています[2]。

どれか一つの指標が優位にあるわけではなく、それぞれに独自の背景や守備範囲がある状況が、開示基準のアルファベットスープをここまで複雑にした要因の一つであると言えるでしょう。

統一へ向けた動き

ESG関連の基準の乱立は、企業、投資家双方から統一を求める声を呼んできました。

冒頭の表で触れた基準のうち、いくつかの組織は既に合併や統合を行っています。統一へ向けた主な出来事には次のようなものがあります。

1. 非財務基準設定5団体による共同声明[3]

2020年9月にCDP、 CDSB、 GRI、IIRC、 SASBの5団体が声明を通じ、包括的な企業開示システムのための協力を発表しました。これ以降、別々に運営されていた様々な組織が統一に向けての動きを加速していくことになります。

2. ISSBの設立

2021年11月に設立したIFRS財団の下部組織であり、多くの基準やフレームワークと整合性を持った統一的な開示基準の策定を進めています。本記事で焦点を当てて紹介します。

3. 欧州のサステナビリティ報告基準

CSRD(企業サステナビリティ報告指令)およびESRS(欧州サステナビリティ報告基準)によって、EU域内での全ての大企業、およびEU規制市場に上場している零細企業を除く全ての企業を対象とした統一的な報告基準が策定されました。上記ISSBとも整合性が図られています。

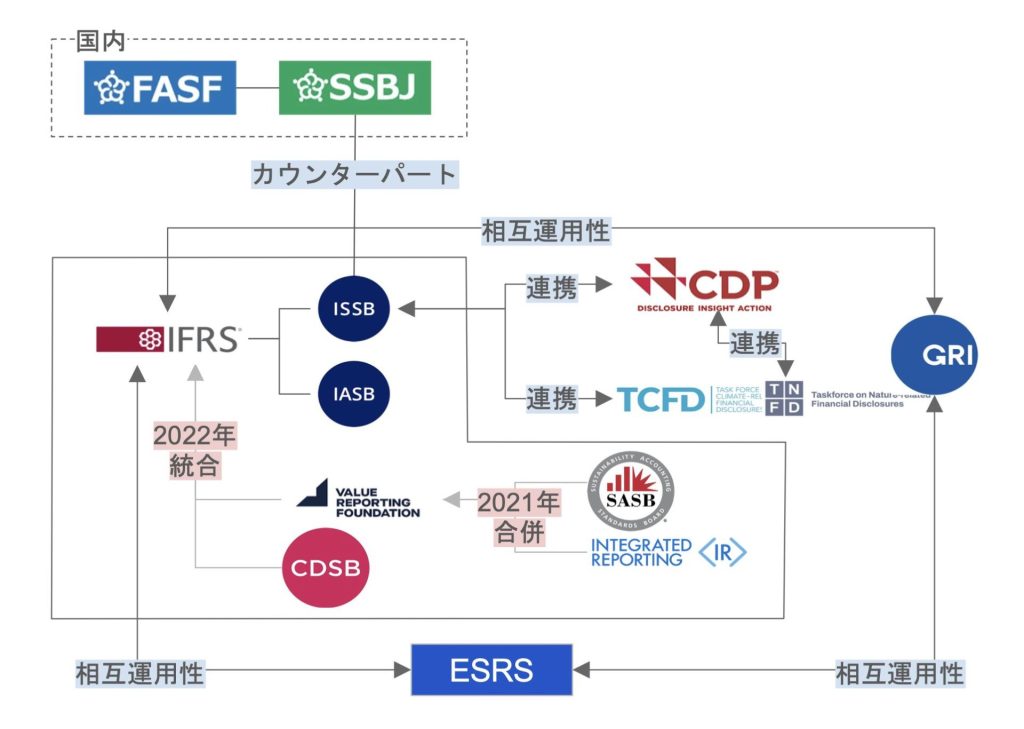

ISSBの設立と各基準の関係

図1:IFRS財団と周辺基準 (著者作成)

アルファベットスープ収斂に向けて、その動きのひとつの中心となっているのがIFRS(国際会計基準)財団です。開示ルールの統合を求める市場の要請に応え、新たな基準審議会となるISSB(International Sustainability Standards Board、国際サステナビリティ基準審議会)をIFRS財団の下部組織として2021年11月に設立しました。その構成や具体的な内容については、以下の記事で詳しく解説しています。

【解説】ISSB~サステナビリティ開示のグローバル・ベースライン~ | aiESG

ISSB発足と前後して、様々な組織がIFRS財団との連携や協力を発表しています。2021年に合併しVRF(Value Reporting Foundation)を設立したIIRCとSASB[4]は、翌2022年にIFRS財団に統合されました[5]。それに先んじてCDSBもIFRSに統合されています[6]。またGRIとCDPはそれぞれISSBとの協力を発表しており[7][8]、2020年に共同声明を発表した5団体が全てISSBとの結びつきを持つ結果となりました(表2)。

さらに、ISSBは欧州の開示基準とも相互運用性(interoperability)が議論されています[9]。欧州委員会はCSRD、およびその下位に位置付けられるESRSによって企業のサステナビリティ報告義務化を進めていますが、これらの報告基準とISSB基準の間でESG事項対象範囲の相違などの矛盾が調整されてきました。また、双方を適用する企業の支援のためにガイダンス文章が作成される予定です。

2023年6月に公表されたISSB基準の最終版[10]では、TCFDの枠組みに沿った開示やSASBに基づいた産業別の具体的な開示要求が設定されています。ISSBの大きな特徴は、新しい基準を1から作るのではなく、既存のフレームワークを参考にした「良いとこどり」のような形式が目指されていることにあります。これにより、既に他の枠組みに準拠した情報開示を行っている企業のISSBへの意向がスムーズになり、相互に比較可能なESGレポートとして広まっていくことが期待されます。

表2:IFRS周辺の統一化へ向けた動き

| 年 | 動向 |

| 2020年9月 | 非財務基準設定5団体(CDP, CDSB, GRI, IIRC, SASB)による共同声明 |

| 2021年6月 | IIRCとSASBが合併しVRFを設立 |

| 2021年7月 | EFRAG(ESRS)とGRIがMoU締結[11] |

| 2021年11月 | ISSB発足 |

| 2022年1月 | CDSBがIFRSに統合 |

| 2022年3月 | IFRSとGRIがMoU締結 |

| 2022年8月 | VRFがIFRSに統合 |

| 2022年11月 | CDPがISSBの気候変動開示基準を組み込むと発表(2024年以降) |

| 2023年6月 | ISSBが最初の基準となるS1号およびS2号を公表 |

| 2023年7月 | ISSBが2024年からTCFD監視責任を引き継ぐと発表[12] |

| 2023年7月 | ISSBとESRSの相互運用性を発表 |

| 2023年9月 | CDPがTNFDの枠組みに合わせる意向を表明[13] |

SSBJ:ISSBに対応する国内スタンダード

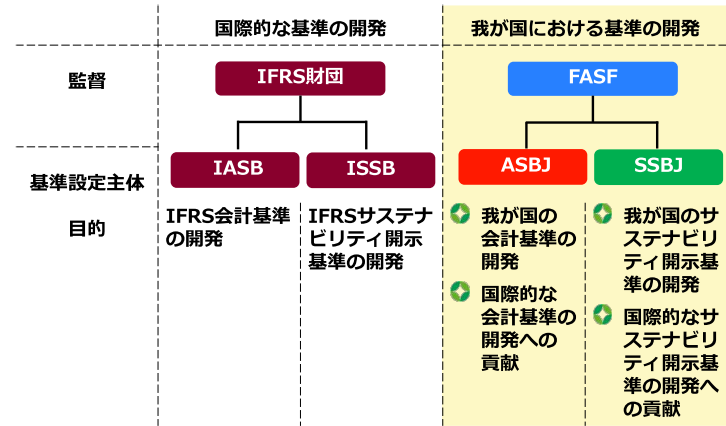

IFRS財団によるISSB設立を受けて、国内のカウンターパートとして作られたのがSSBJ(サステナビリティ基準委員会)です。SSBJはサステナビリティ開示の国内基準の開発やISSBへの意見発信を目的として、2022年7月にFASF(財務会計基準機構)の内部組織として設立されました(図2)。

図2:IFRS財団とFASFの対応関係 (サステナビリティ基準委員会(SSBJ)の概要)

SSBJは現在、ISSBの開示基準であるIFRS S1およびIFRS S2を踏まえた日本版の基準の策定を進めており、2024年度中の確定基準公表、翌事業年度からの早期適用開始を予定しています[14]。

aiESGとSASBスタンダードライセンス

乱立していた基準・フレームワークの収斂が見えてきた昨今、新たに非財務情報開示に取り組もうとする企業や、ISSB基準に準拠したレポートを作成しようと考える企業は増えてきています。しかし、求められる詳細な開示規定を満たす情報を収集・整理し、サプライチェーンを遡って調査することは多くの企業にとって大きな負担となります。また、どのような分析をどの程度行えば基準に準拠したと言えるのかといった判断も容易ではありません。

aiESGは2023年8月、ISSBの個別規定のベースとなるSASBスタンダードの “Corporate Reporting Software” Licenceを取得しました[15]。これは日本国内に本社を置く企業としては初めての取得であり、製品・サービスレベルでのESG評価としては世界初となります。

これにより、企業のESG対応のためにより信頼性と透明度の高い情報をお届けすることが可能となりました。

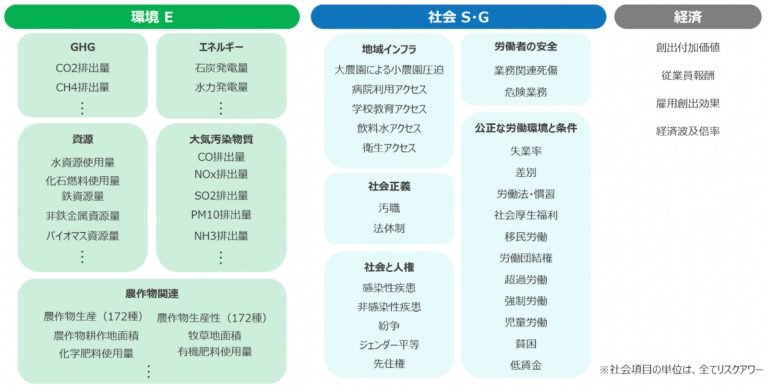

aiESGは独自のサプライチェーンビッグデータを用いたAI分析を通して、サプライチェーンを遡って3200項目以上のESG指標を算出します[16]。これらの項目がカバーする範囲は、従来のサービスで測定可能な温室効果ガス排出量などの指標だけでなく、賃金や児童労働の有無、ジェンダー平等(男女格差解消)、水や鉱物資源の消費量など多岐に渡ります(図3)。

図3:aiESG評価項目一覧(抜粋)

また、分析に必要となるデータは製品のコスト構成データまたは物量データのみであり、情報開示のための労力が大きく削減されます。

SASBライセンスを保有するaiESGのサービスにより、多くの基準を包括し進化を続けるISSB基準への準拠に対しても信頼性の高いサポートを行うことが可能です。

おわりに

アルファベットスープ収斂へ向けた動きの中で、ISSBは多くの既存の基準を巻き込んだグローバル・ベースラインとして期待と注目を集めています。さらに欧州の開示基準であるESRSとの相互運用性を公表するなど、その重要性は今後さらに高まっていくことが考えられます。今後も国際的なESG情報開示の潮流を注視し、投資家や社会が求める情報公開へ向けて早期に議論を開始することが企業の損失リスク低減とさらなる成長のための機会につながります。

aiESGでは、ESG関連基準やフレームワークについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

Bibliography

[1] 001_05_00.pdf (meti.go.jp)

[2] Corporate Governance – Corporate Governance and Exec Compensation 2021 (shearman.com)

[3] Statement of Intent to Work Together Towards Comprehensive Corporate Reporting | Integrated Reporting

[4] Home – The Value Reporting Foundation

[5] IFRS – IFRS Foundation completes consolidation with Value Reporting Foundation

[6] IFRS – IFRS Foundation completes consolidation of CDSB from CDP

[7] IFRS – IFRS Foundation and GRI to align capital market and multi-stakeholder standards to create an interconnected approach for sustainability disclosures

[8] IFRS – ISSB at COP27: CDP to incorporate ISSB Climate-related Disclosures Standard into global environmental disclosure platform

[9] IFRS – European Commission, EFRAG and ISSB confirm high degree of climate-disclosure alignment

[10] IFRS – IFRS Sustainability Standards Navigator

[11] GRI – GRI welcomes role as ‘co-constructor’ of new EU sustainability reporting standards (globalreporting.org)

[12] IFRS – IFRS Foundation welcomes culmination of TCFD work and transfer of TCFD monitoring responsibilities to ISSB from 2024

[13] CDP announces intention to align with TNFD framework and drive implementation across global economy – CDP

[14] 2023_0803_ssbj.pdf (asb.or.jp)

[15] SASB – ESG Integration – Standardized Data Architecture

[16] 第2回 aiESGが提供するサービスとは | aiESG

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/report_tag/基準-規制/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/report/230913_tnfdreport/

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/report/2301025_sasb1/

【解説】CSRD:発効直前のEU版サステナビリティ報告基準

~日本企業への影響について~

https://aiesg.co.jp/report/2301120_csrd/

【解説】SFDR:EU サステナブルファイナンス開示規則とは?

~金融商品のESG関連情報開示義務~

https://aiesg.co.jp/report/2301222_sfdr/