Введение.

В последние годы все чаще возникают глобальные социальные проблемы, которые нам всем необходимо решать сообща, например, усиление и учащение стихийных бедствий по всему миру, вызванных глобальным потеплением, и нарушения прав человека, такие как детский труд и принудительный труд в зарубежных цепочках поставок. Таким образом, вопросы ОУР представляют собой вызовы, которые необходимо решать различным организациям, например компаниям, для достижения единой цели и построения устойчивого общества. Для решения этих задач были приняты Цели устойчивого развития (ЦУР) и Парижское соглашение, и в настоящее время происходит переход к новым промышленным и социальным структурам для создания устойчивого общества.

Однако для достижения устойчивого развития общества требуются огромные средства государственного и частного секторов для капиталовложений и технологического развития. Поэтому инициативы в области устойчивого развития становятся необходимыми и в финансовом секторе. Финансовым учреждениям необходимо рассматривать вопросы устойчивого развития с точки зрения управления портфельными рисками, принимая во внимание не только сокращение выбросов парниковых газов в результате собственной деятельности, но и выбросы от своих торговых партнеров и цепочек поставок.

В связи с этим устойчивое финансирование стремительно распространяется. Например, по данным bloomberg, к концу 2025 года инвестиционные балансы ESG (экологические, социальные и управленческие) достигнут 53 триллионов долларов США, по сравнению с 37,8 триллионами долларов США в настоящее время Активы ESG под управлением составят более трети от 140,5 триллионов долларов США, которые будут находиться под управлением к 2025 году. США, которые, как ожидается, будут находиться в управлении к 2025 году. Таким образом, глобальная база активов ESG (экологические, социальные и управленческие) продолжает расти. Кроме того, пандемия COVID-19 в 2020 году еще больше повысила интерес к устойчивому финансированию ("sustainable finance").

В связи с растущим интересом к устойчивому финансированию в этой статье рассматривается, как финансовая индустрия реагирует на растущий интерес к устойчивым обществам.

Что такое устойчивое финансирование?

Принципы ответственного инвестирования (PRI), предложенные тогдашним Генеральным секретарем ООН Кофи Аннаном в апреле 2006 года, - это инициатива по стимулированию притока средств для решения проблем ESG через инвестиции. Она стала международным трендом, когда к ней присоединились крупные институциональные инвесторы в Европе и США.

PRI требует от институциональных инвесторов и других лиц использовать долгосрочную перспективу при анализе и оценке компаний и учитывать информацию ESG в своем инвестиционном поведении. Считается, что шок Paribas (август 2007 года) и шок Lehman (сентябрь 2008 года), последовавшие за пропагандой PRI, послужили стимулом для распространения PRI с акцентом на ESG. Считается, что PRI послужила стимулом для распространения PRI, ориентированных на ESG. Кроме того, ЦУР, принятые по согласию всех 193 государств-членов на Генеральной Ассамблее ООН в сентябре 2015 года, и Парижское соглашение, принятое на COP21 (21-й сессии Конференции сторон) в ноябре 2015 года, способствовали дальнейшему росту интереса к ЦУР.

Таким образом, под устойчивым финансированием понимаются финансовые подходы и инициативы, способствующие решению социальных проблем посредством займов и инвестиций с учетом не только интересов компаний, но и перспектив ОУР. Считается, что устойчивое финансирование состоит в основном из двух подходов: (i) ESG-инвестиции, когда институциональные инвесторы вкладывают средства в зарегистрированные на бирже компании, и (ii) ESG-финансирование, когда финансовые учреждения предоставляют компаниям кредиты.

Однако, согласно отчету Агентства финансовых услуг от июня 2021 года "Создание финансовой системы для поддержки устойчивого общества", устойчивое финансирование - это не конкретный финансовый инструмент, а широкое понятие, относящееся к целому ряду финансовых механизмов, кодексов поведения и методов оценки для построения устойчивого общества. Ниже мы рассмотрим устойчивое финансирование в самом широком смысле, а также процесс инвестирования и финансирования проектов, направленных на построение устойчивого общества.

Что такое инвестиции и финансирование ESG?

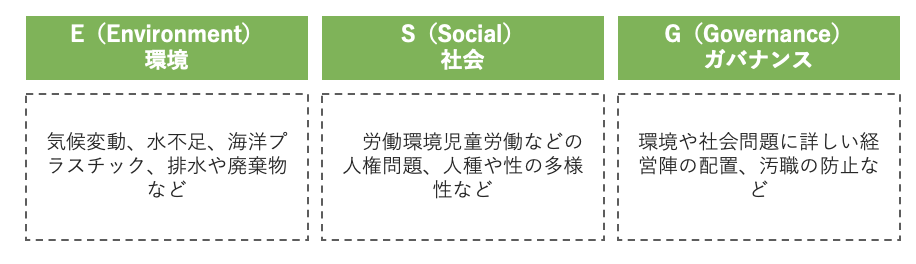

ESG - это аббревиатура, означающая "окружающая среда, социальная сфера и управление". В частности, ESG включает в себя вопросы, перечисленные на рисунке 1 ниже. Инвестирование и финансирование компаний в зависимости от того, как они решают эти вопросы, называется инвестированием и финансированием ESG. Другими словами, инвестиции в финансирование ESG - это инициатива институциональных инвесторов и финансовых институтов по рассмотрению и смягчению социальных проблем посредством займов и инвестиций в компании и другие организации.

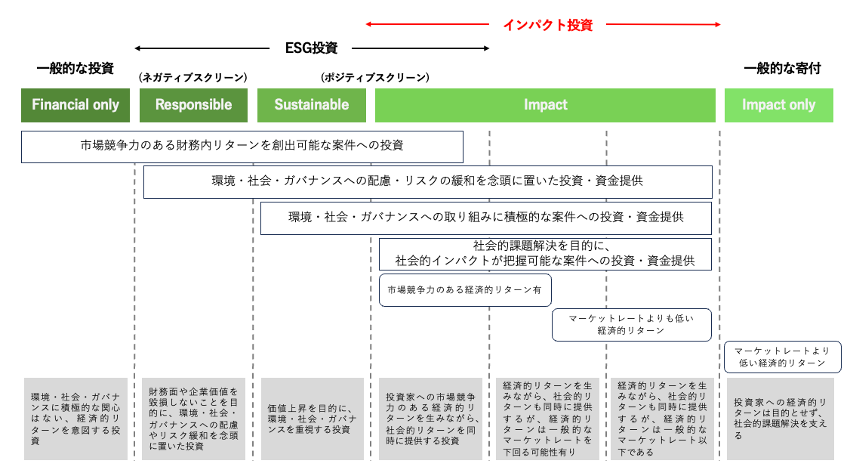

В третьем отчете экспертной группы FSA по устойчивому финансированию прозвучало особенно сильное заявление в области импакт-инвестиций, цель которых - сбалансировать прибыльность с решением экологических и социальных проблем. Импакт-инвестиции и ESG-инвестиции могут показаться похожими, но в чем именно заключаются различия? Мы рассмотрим различия между импакт-инвестициями и ESG-инвестициями в сравнении с другими подходами, включая общие инвестиции.

Impact investing и ESG investing объединяет то, что оба они нацелены на решение социальных проблем, однако ESG investing включает в себя экологические, социальные и управленческие аспекты, но в первую очередь учитывает ESG при управлении компаниями и инвестировании. С другой стороны, импакт-инвестирование стремится получить экономические выгоды, а также социальную отдачу и оценивает результаты количественно и качественно. Другими словами, ESG-инвестиции сосредоточены на устойчивом управлении компанией, в то время как импакт-инвестиции подчеркивают и оценивают прямые социальные изменения. Однако следует отметить, что ESG-инвестиции и импакт-инвестиции в целом включают в себя широкий спектр инвестиционных стилей. Подробная классификация инвестиционных стилей представлена на рисунке 1.

Источник:https://impactinvestment.jp/user/media/resources-pdf/impact_investment_report_2019.pdf

Вся картина финансов для построения устойчивого общества.

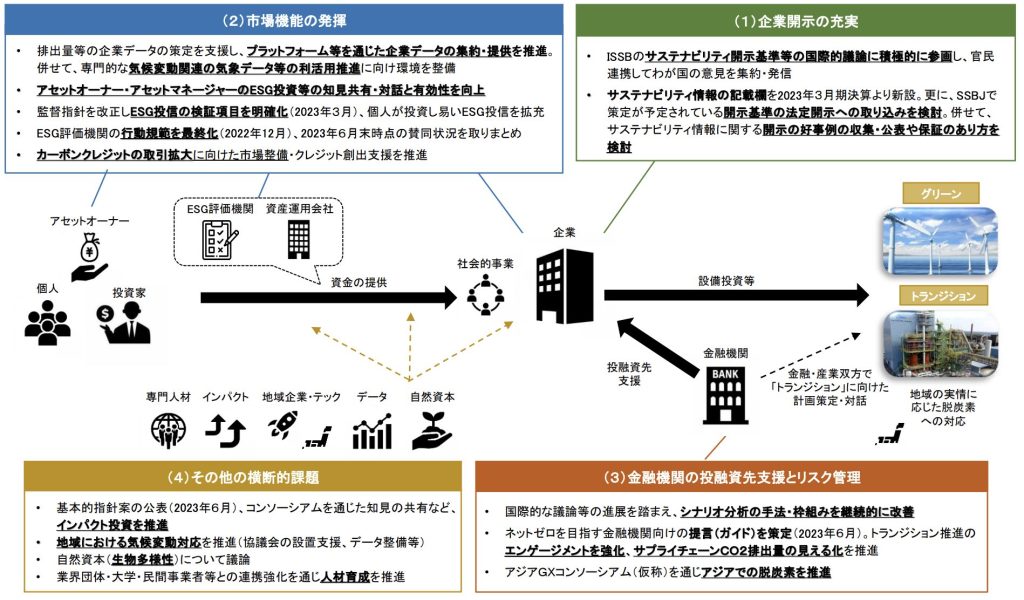

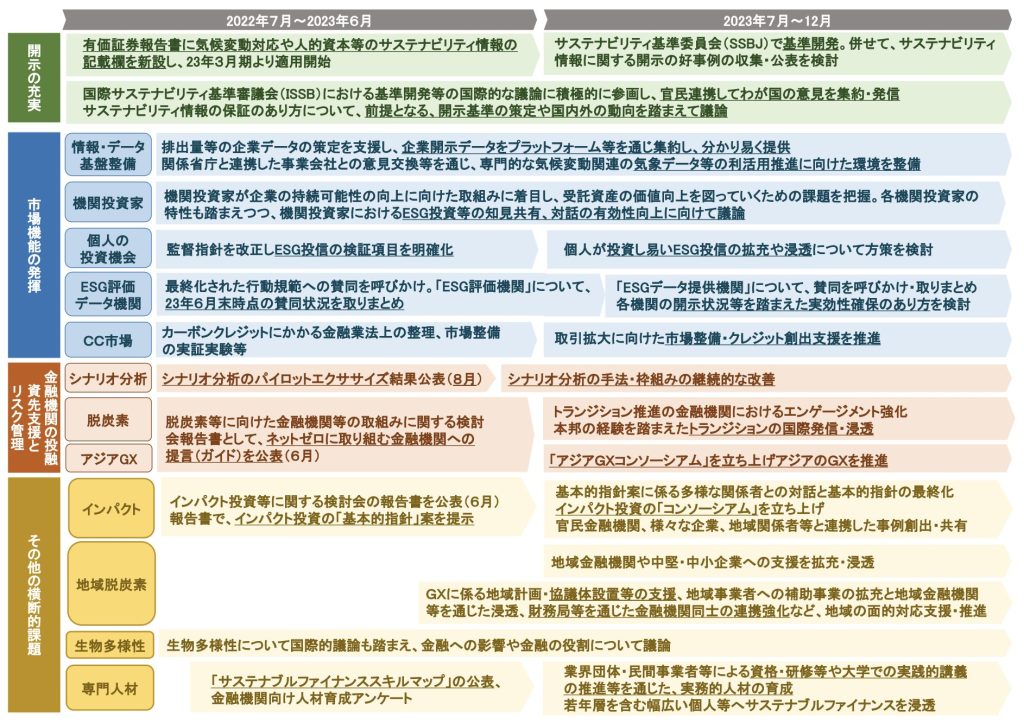

В декабре 2020 года FSA создало Экспертную группу по устойчивому финансированию для позиционирования устойчивого финансирования как инфраструктуры, поддерживающей устойчивую экономическую и социальную систему; в июне 2023 года, сохраняя основные принципы мер, она оценила возникающие вопросы и выявила спорные моменты, а также разработала общую картину проблем и реализации мер. В отчете признается, что инициативы по устойчивому финансированию в Японии достигли прогресса и что в рамках каждой из мер были разработаны институциональные механизмы. В этом выпуске мы кратко рассмотрим общую картину устойчивого финансирования в Японии, сосредоточившись на четырех моментах, имеющих особое значение среди прогресса и проблем инициатив по устойчивому финансированию, перечисленных в третьем периодическом отчете.

(1) Повышение уровня корпоративного раскрытия информации

Совет по международным стандартам устойчивого развития (ISSB) при Фонде МСФО завершил разработку общих требований к раскрытию информации (стандарт S1) и стандарта раскрытия информации, связанной с климатом (стандарт S2), в июне 2023 года. Совет по международным стандартам аудита и подтверждения достоверности (IAASB) также собирается завершить в сентябре 2024 года разработку практик подтверждения достоверности информации об устойчивом развитии, которые должны применяться аудиторами.

(2) Функции рынка.

В докладе обобщены прошлые усилия, а также будущие задачи и направления деятельности в области развития инфраструктуры информации и данных, предоставления инвестиционных возможностей институциональным инвесторам и частным лицам, оценки ESG и поставщиков данных, а также рынка углеродных кредитов. В области торговли углеродными кредитами по мере продвижения усилий по достижению международных целей декарбонизации растет число запросов к компаниям о приобретении на рынке кредитов для еще не достигнутых сокращений. В Японии подобные запросы поступали в компании Лиги GX, а с учетом запланированного на 2026 год экспериментального введения ориентированных на рост цен на выбросы углекислого газа ожидается рост спроса на торговлю углеродными кредитами. Ожидается, что финансовый сектор будет вносить свой вклад в этот процесс различными способами, такими как посредничество в сделках с углеродными кредитами и создание новых рыночных операций. Токийская фондовая биржа также откроет рынок углеродных кредитов в 2023 году, а Агентство финансовых услуг работает над законодательством. Ожидается, что частный сектор будет разрабатывать и продвигать практические проекты, способствующие поглощению и сокращению выбросов углерода, и важно создать высококачественный рынок с помощью государственно-частного партнерства.

(3) Поддержка финансовыми учреждениями получателей инвестиций и займов и управление рисками.

Состояние управления рисками, включая анализ сценариев.

Что касается анализа сценариев, который был определен в качестве эффективного метода в Базовом подходе к решению проблемы изменения климата в финансовых учреждениях, опубликованном в июле 2022 года, Агентство финансовых услуг (FSA) и Банк Японии (BOJ) провели пилотный анализ сценариев, связанных с климатом, используя сценарии, опубликованные Сетью финансовых органов по рискам изменения климата (NGFS) в качестве общих сценариев. FSA и BOJ провели пилотный проект по анализу климатических сценариев, используя в качестве общих сценариев сценарии, опубликованные Сетью финансовых органов по рискам, связанным с изменением климата (NGFS). Результаты анализа и основные вопросы и проблемы были опубликованы в августе того же года.

Инициативы финансовых институтов и других организаций по декарбонизации и т.д.

В целях развития эффективного диалога между финансовыми учреждениями и компаниями в октябре 2022 года была создана исследовательская группа по изучению подходов финансовых учреждений к декарбонизации и т. д., а в июне 2011 года был опубликован отчет. В докладе представлены конкретные меры и другие вопросы, которые финансовые учреждения должны рассмотреть в качестве рекомендаций.

Расширение GX Finance в Азии

Инвестиции в переходный период в Азии могут быть реализованы за счет использования финансовых функций Японии, что приведет к созданию международного торгового хаба (азиатского финансового хаба GX) и т. д.

(4) Другие сквозные вопросы.

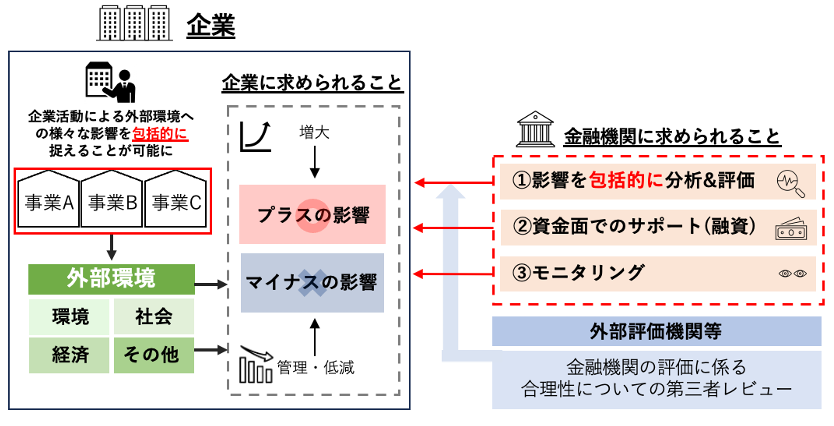

Продвижение инвестиций в воздействие

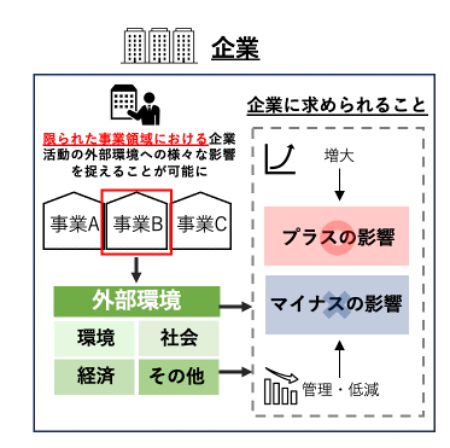

Импакт-инвестирование имеет такое же значение, как и устойчивое финансирование в целом, поскольку оно способствует решению социальных и экологических проблем с помощью инвестиций и повышает устойчивость инвестиций и корпоративной деятельности в целом за счет надлежащего учета внешних факторов на финансовых рынках. В частности, большое внимание уделяется поддержке стартапов и других компаний, которые стремятся найти баланс между жизнеспособностью бизнеса и решением насущных проблем, и на них возлагаются большие надежды.

Реагирование на изменение климата в регионе

Декарбонизация МСП, на долю которых приходится 1-20% выбросов парниковых газов (объем 1), имеет решающее значение для достижения углеродной нейтральности. Однако, несмотря на то, что решение проблемы изменения климата, как предполагается, принесет местным МСП ряд преимуществ, им приходится решать чрезвычайно широкий спектр ключевых вопросов управления параллельно с ограниченным числом сотрудников. Признавая важность мер реагирования на изменение климата, инициативы могут быть затруднены из-за нехватки людских, информационных и финансовых ресурсов. Что касается финансовой стороны, то ожидается, что региональные финансовые учреждения, имеющие тесные связи с местными компаниями, в сотрудничестве с национальным правительством, местными властями, Keidanren и другими организациями будут предоставлять консультационные услуги, такие как измерение выбросов и поддержка в области энергосбережения.

Дебаты о природном капитале и биоразнообразии и перспективы на будущее.

Точная оценка воздействия на экосистемы затруднена, а разработка данных представляет собой сложную задачу. В частности, биоразнообразие не получило должной оценки, что затрудняет для компаний измерение его воздействия. В будущем ожидается повышение качества данных ESG и развитие анализа рисков, связанных с биоразнообразием, что позволит компаниям разрабатывать конкретные экологические стратегии.

развитие человеческих ресурсов

Побочным эффектом прогресса этой инициативы является явная нехватка человеческих ресурсов. Важны комплексные межсекторальные инициативы. ССА разработал карту навыков, чтобы способствовать развитию и удержанию кадров.

Источник:https://www.fsa.go.jp/policy/sustainable-finance/report_ja.pdf

Кодексы поведения и методы оценки для достижения устойчивого развития общества.

Наконец, мы рассмотрим различия между Принципами ICMA и Принципами PIF, которые в последнее время привлекают особое внимание с точки зрения кодексов поведения, методов оценки и т. д. для построения устойчивого общества.

Что такое ICMA?

Международная ассоциация рынков капитала (ICMA) играет ключевую роль в разработке международных принципов финансирования ESG; ICMA призвана способствовать здоровому развитию международных рынков облигаций путем обеспечения прозрачности рынка, раскрытия информации и отчетности, а также разрабатывает добровольные руководства и проводит мероприятия по связям с общественностью.

В связи с этим в январе 2014 года были опубликованы различные руководящие принципы, в том числе Принципы зеленых облигаций. Впоследствии были добавлены Принципы социальных облигаций (июнь 2017 года), Принципы облигаций, связанных с устойчивым развитием (июнь 2020 года), и Руководство по финансированию климатических преобразований (декабрь 2020 года), и эти принципы регулярно пересматриваются. В последних пересмотрах в качестве ключевых рекомендаций были выделены Рамочная программа и Внешняя оценка. Под внешней оценкой понимается процесс, в ходе которого эмитент назначает внешний орган по оценке и подтверждает соответствие посредством своей оценки.

В практике ESG-финансирования эмитенты разрабатывают систему, основанную на принципах ICMA и национальных руководствах, которые затем анализируются оценочной компанией для проведения внешней оценки. Национальные рекомендации, хотя и соответствуют принципам ICMA, учитывают национальные особенности и конкретные примеры ответов. Тем не менее, полностью оценить устойчивость компании, основываясь только на ICMA, может быть сложно. Компании могут дополнить Принципы ICMA, соблюдая Принципы финансирования позитивного воздействия (PIF), которые оценивают комплексные инициативы, чтобы создать основу для финансирования на основе стратегий устойчивого развития. Например, Принципы зеленых облигаций предусматривают использование средств на основе сегментации бизнеса, что означает, что оценка воздействия ограничивается ограниченным числом сфер деятельности.

Что такое финансирование позитивного воздействия (PIF)?

Программа ООН по окружающей среде и Финансовая инициатива (UNEP FI) Positive Impact Finance (PIF), разработанная в январе 2017 года, призвана помочь компаниям разработать мероприятия по созданию устойчивого общества, которые затем рассматриваются, оцениваются и продвигаются финансовыми учреждениями и другими организациями. Система выявляет и оценивает положительное влияние деятельности компании, а затем предоставляет поддержку, например кредиты, и контролирует ее деятельность Принципы PIF включают четыре принципа, а именно: a) положительное влияние деятельности компании на окружающую среду, b) положительное влияние деятельности компании на окружающую среду и c) положительное влияние деятельности компании на окружающую среду.

Принцип 1 заключается в том, что можно определить положительные результаты по трем основным направлениям (экологическому, социальному и экономическому), способствующим достижению ЦУР, а также выявить и устранить негативные последствия; Принцип 2 заключается в том, что для реализации PIF разработана система оценки, включающая адекватные процессы, методы и инструменты оценки; Принцип 3 заключается в том, что проекты и другие меры позитивного Принцип 3 заключается в том, что проекты и другие меры позитивного воздействия, процессы оценки и мониторинга, а также прозрачность в отношении позитивного воздействия; Принцип 4 заключается в том, что инструменты PIF оцениваются внутренней организацией или третьей стороной.

Иными словами, Принципы PIF позволяют всесторонне оценить усилия компании в области устойчивого развития с учетом ее ключевых проблем. Он выбирает и финансирует проекты, которые расширяют позитивные аспекты или сдерживают негативные аспекты ключевых проблем для достижения целей компании. Изучив собственные ключевые показатели эффективности (KPI), инвесторы могут легко определить, способна ли компания к устойчивому росту.

Подготовлено автором на основе отчета Sumitomo Mitsui Trust Bank "Финансирование позитивного воздействия".

Источник:https://www.smth.jp/sustainability/Initiatives_achievements/pif

aiESG предоставляет поддержку по стандартам и системам, связанным с ESG, от базового содержания до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям в обеспечении соответствия ESG.

Запрос:

https://aiesg.co.jp/contact/

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

[Комментарий] Алфавитный суп - Разнобой и конвергенция стандартов устойчивого развития.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Комментарий] SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании?

-Обязанность раскрывать информацию, связанную с ESG, о финансовых продуктах.

https://aiesg.co.jp/report/2301222_sfdr/

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/report/2301120_csrd/