Introduction.

Ces dernières années, les problèmes sociaux mondiaux que nous devons tous résoudre ensemble se sont multipliés, comme l'intensification et la fréquence des catastrophes naturelles dans le monde causées par le réchauffement climatique, et les violations des droits de l'homme telles que le travail des enfants et le travail forcé dans les chaînes d'approvisionnement à l'étranger. Les questions ESG représentent donc des défis qui doivent être relevés par différentes organisations, telles que les entreprises, afin d'atteindre le même objectif et de parvenir à une société durable. Pour relever ces défis, les objectifs de développement durable (ODD) et l'accord de Paris ont été adoptés, et une évolution vers de nouvelles structures industrielles et sociales pour une société durable est en cours.

Toutefois, la mise en place d'une société durable nécessite d'énormes sommes d'argent de la part des secteurs public et privé pour l'investissement en capital et le développement technologique. C'est pourquoi les initiatives en faveur du développement durable deviennent également indispensables dans le secteur financier. Les institutions financières doivent envisager les questions de durabilité sous l'angle de la gestion des risques de portefeuille, en tenant compte non seulement des réductions d'émissions de gaz à effet de serre résultant de leurs propres activités, mais aussi des émissions de leurs partenaires commerciaux et de leurs chaînes d'approvisionnement.

C'est pourquoi la finance durable se développe rapidement. Par exemple, selon Bloomberg, les investissements ESG (environnementaux, sociaux et de gouvernance) devraient atteindre 53 000 milliards d'USD d'ici à la fin de 2025, contre 37 800 milliards d'USD actuellement. Les actifs ESG sous gestion représenteront plus d'un tiers des 140 500 milliards d'USD qui devraient être gérés d'ici à 2025. Les actifs ESG représenteront plus d'un tiers des 140,5 billions de dollars qui devraient être gérés d'ici à 2025. Ainsi, la base d'actifs ESG (environnementaux, sociaux et de gouvernance) continue de croître. En outre, la pandémie de COVID-19 en 2020 a encore accru l'intérêt pour la finance durable ("finance durable").

Avec l'intérêt croissant pour la finance durable, cet article examine comment l'industrie financière a répondu à l'intérêt croissant pour les sociétés durables.

Qu'est-ce que la finance durable ?

Les Principes pour l'investissement responsable (PRI), proposés par Kofi Annan, alors secrétaire général des Nations unies, en avril 2006, sont une initiative visant à promouvoir les flux de fonds pour traiter les questions ESG par le biais de l'investissement. Ils sont devenus une tendance internationale lorsque les principaux investisseurs institutionnels d'Europe et des États-Unis y ont adhéré.

Les PRI exigent des investisseurs institutionnels et autres qu'ils adoptent une perspective à long terme lorsqu'ils analysent et évaluent les entreprises et qu'ils tiennent compte des informations ESG dans leur comportement d'investissement. Le choc Paribas (août 2007) et le choc Lehman (septembre 2008), qui ont suivi la promotion des PRI, auraient motivé la diffusion des PRI axées sur l'ESG. Les PRI auraient été une motivation pour la diffusion des PRI axés sur l'ESG. En outre, les ODD, adoptés par l'ensemble des 193 États membres lors de l'Assemblée générale des Nations unies en septembre 2015, et l'Accord de Paris, adopté lors de la COP21 (21e session de la Conférence des Parties) en novembre 2015, ont encore accru l'intérêt pour les ESG.

Ainsi, la finance durable fait référence aux approches et initiatives financières qui favorisent la résolution de problèmes sociaux par le biais de prêts et d'investissements, en tenant compte non seulement des intérêts des entreprises, mais aussi des perspectives ESG. La finance durable se compose principalement de deux approches : (i) l'investissement ESG, dans lequel les investisseurs institutionnels investissent dans des sociétés cotées en bourse, et (ii) le financement ESG, dans lequel les institutions financières prêtent aux entreprises.

Cependant, selon le rapport de juin 2021 de l'Agence des services financiers, Building a Financial System to Support a Sustainable Society, la finance durable n'est pas un instrument financier spécifique, mais plutôt large et se réfère à toute une série de mécanismes financiers, de codes de conduite et de méthodes d'évaluation pour construire une société durable. Nous examinons ci-dessous la finance durable dans son sens le plus large, en plus du processus d'investissement et de financement de projets visant à construire une société durable.

Qu'est-ce que l'investissement et le financement ESG ?

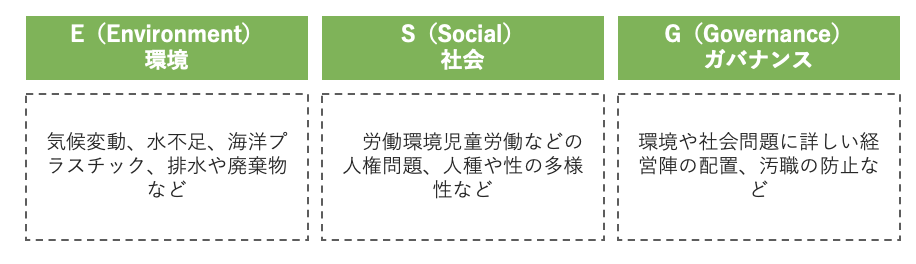

ESG est un acronyme pour Environnement, Social et Gouvernance. Plus précisément, l'ESG englobe les questions présentées dans la figure 1 ci-dessous. Investir et financer des entreprises en fonction de la manière dont elles traitent ces questions est appelé investissement et financement ESG. En d'autres termes, l'investissement et le financement ESG est une initiative des investisseurs institutionnels et des institutions financières visant à prendre en compte et à atténuer les questions sociales par le biais de prêts et d'investissements dans des entreprises et d'autres entités.

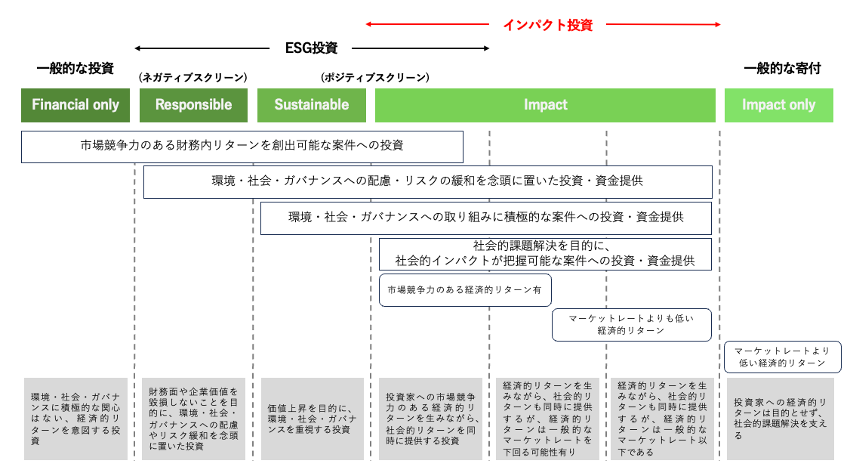

Le troisième rapport du groupe d'experts de la FSA sur la finance durable a fait une déclaration particulièrement forte dans le domaine de l'investissement d'impact, qui vise à équilibrer la rentabilité avec des solutions aux problèmes environnementaux et sociaux. L'investissement d'impact et l'investissement ESG peuvent sembler similaires, mais quelles sont exactement les différences ? Nous examinons les différences entre l'investissement d'impact et l'investissement ESG par rapport à d'autres approches, y compris l'investissement général.

L'investissement d'impact et l'investissement ESG ont en commun le fait qu'ils visent tous deux à contribuer aux questions sociales, mais l'investissement ESG incorpore des perspectives environnementales, sociales et de gouvernance, mais prend principalement en compte l'ESG dans la gestion des entreprises et dans les investissements. L'investissement d'impact, quant à lui, recherche des avantages économiques ainsi que des rendements sociaux et évalue les résultats quantitativement et qualitativement. En d'autres termes, l'investissement ESG se concentre sur la gestion durable d'une entreprise, tandis que l'investissement d'impact met l'accent sur le changement social direct et l'évalue. Il convient toutefois de noter que l'investissement ESG et l'investissement d'impact en général comprennent une gamme variée de styles d'investissement. Une catégorisation détaillée des styles d'investissement est présentée dans la figure 1.

Source :https://impactinvestment.jp/user/media/resources-pdf/impact_investment_report_2019.pdf

La finance au service de la construction d'une société durable.

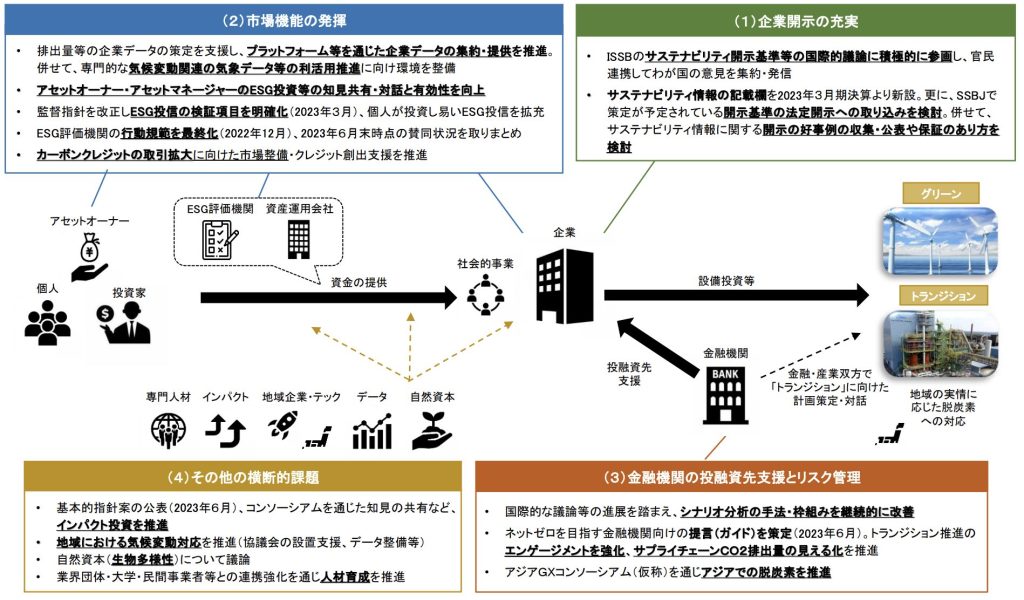

En décembre 2020, la FSA a créé le groupe d'experts sur la finance durable pour positionner la finance durable comme une infrastructure qui soutient un système économique et social durable ; en juin 2023, tout en maintenant les principaux piliers des mesures, il a évalué les questions émergentes et reconnu les points de désaccord et a développé une image globale des défis et de la mise en œuvre des mesures. Le rapport reconnaît que les initiatives de finance durable au Japon ont progressé et que des dispositions institutionnelles ont été développées pour chacune des mesures. Dans ce numéro, nous examinerons brièvement le tableau général de la finance durable au Japon, en nous concentrant sur quatre points particulièrement importants parmi les progrès et les défis des initiatives de finance durable énumérées dans le troisième rapport périodique.

(1) Amélioration de la divulgation d'informations par les entreprises

L'International Sustainability Standards Board (ISSB) de l'IFRS Foundation a finalisé les exigences générales de divulgation (norme S1) et la norme de divulgation liée au climat (norme S2) en juin 2023. Le Conseil international des normes d'audit et d'assurance (IAASB) est également sur le point de finaliser en septembre 2024 les pratiques d'assurance que les auditeurs doivent mettre en place pour garantir la fiabilité des informations sur le développement durable.

(2) Fonctions du marché.

Le rapport résume les efforts passés et les défis et orientations futurs en ce qui concerne le développement d'infrastructures d'information et de données, l'offre d'opportunités d'investissement aux investisseurs institutionnels et aux particuliers, l'évaluation ESG et les fournisseurs de données, ainsi que le marché des crédits carbone. Dans le domaine de l'échange de crédits carbone, à mesure que les efforts pour atteindre les objectifs internationaux de décarbonisation progressent, les entreprises sont de plus en plus sollicitées pour obtenir des crédits sur le marché pour des réductions qui n'ont pas encore été réalisées. Au Japon, des demandes similaires ont été adressées aux entreprises de la GX League et, avec l'introduction pilote prévue d'une tarification du carbone axée sur la croissance à partir de 2026, la demande d'échange de crédits carbone devrait augmenter. Le secteur financier devrait y contribuer de diverses manières, notamment en servant d'intermédiaire pour les transactions de crédits carbone et en créant de nouvelles transactions sur le marché. La Bourse de Tokyo ouvrira également un marché des crédits carbone en 2023, et l'Agence des services financiers travaille à l'élaboration d'une législation. Le secteur privé devrait développer et promouvoir des projets pratiques qui contribuent à l'absorption et à la réduction du carbone, et il est important de créer un marché de haute qualité par le biais de partenariats public-privé.

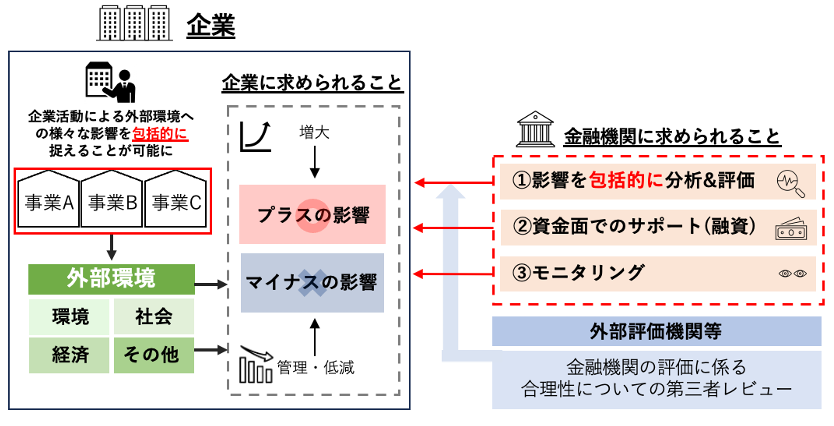

(3) Soutien des institutions financières aux bénéficiaires d'investissements et de prêts et à la gestion des risques.

État de la gestion des risques, y compris l'analyse des scénarios.

En ce qui concerne l'analyse de scénarios, qui a été identifiée comme une méthode efficace dans l'Approche de base pour aborder le changement climatique dans les institutions financières publiée en juillet 2022, l'Agence des services financiers (FSA) et la Banque du Japon (BOJ) ont mené un projet pilote d'analyse de scénarios liés au climat en utilisant les scénarios publiés par le Réseau des autorités financières sur les risques liés au changement climatique (NGFS) en tant que scénarios communs. La FSA et la BOJ ont mené un projet pilote d'analyse de scénarios liés au climat en utilisant les scénarios publiés par le Réseau des autorités financières sur les risques liés au changement climatique (NGFS) comme scénarios communs. Les résultats de l'analyse et les principaux problèmes et défis ont été publiés en août de la même année.

Initiatives des institutions financières et autres en faveur de la décarbonisation, etc.

Afin de promouvoir un dialogue efficace entre les institutions financières et les entreprises, un groupe d'étude a été créé en octobre 2022 sur les approches des institutions financières en matière de décarbonisation, etc., et un rapport a été publié en juin 2011. Un rapport a été publié en juin 2011. Le rapport présente des mesures spécifiques et d'autres questions que les institutions financières peuvent considérer comme des recommandations.

Expansion de GX Finance en Asie

Les investissements de transition en Asie pourraient être mis en œuvre en utilisant les fonctions financières du Japon, ce qui conduirait à la création d'un centre commercial international (centre financier asiatique GX), etc.

(4) Autres questions transversales.

Promouvoir l'investissement d'impact

L'investissement d'impact a la même signification que la finance durable en général, en ce sens qu'il contribue à résoudre des problèmes sociaux et environnementaux par le biais de l'investissement et qu'il améliore la durabilité des investissements et des activités des entreprises en général en intégrant de manière appropriée les externalités dans les marchés financiers. En particulier, il y a une grande affinité et des attentes élevées en ce qui concerne le soutien aux start-ups et autres entreprises qui visent à équilibrer la viabilité de l'entreprise avec la résolution de problèmes urgents.

Réponse au changement climatique dans la région

La décarbonisation des PME, qui représentent 1 à 20 % des émissions de gaz à effet de serre (champ d'application 1), est essentielle pour atteindre la neutralité carbone. Cependant, bien que la lutte contre le changement climatique soit censée présenter une série d'avantages pour les PME locales, celles-ci doivent s'attaquer à un très grand nombre de problèmes de gestion clés en parallèle avec un nombre limité d'employés. Tout en reconnaissant l'importance des réponses au changement climatique, les initiatives peuvent être entravées par un manque de ressources humaines, financières et d'information. Sur le plan financier, il est prévu que les institutions financières régionales ayant des liens étroits avec les entreprises locales, en coopération avec le gouvernement national, les autorités locales, le Keidanren et d'autres, fournissent des services de conseil tels que la mesure des émissions et l'aide à l'économie d'énergie.

Débat sur le capital naturel et la biodiversité et perspectives d'avenir.

Il est difficile d'évaluer avec précision l'impact sur les écosystèmes et le développement des données est un défi. En particulier, la biodiversité n'a pas été bien évaluée, ce qui rend difficile pour les entreprises de mesurer leur impact. À l'avenir, la qualité des données ESG devrait s'améliorer et des analyses de risque sur la biodiversité devraient être développées, afin que les entreprises puissent formuler des stratégies environnementales concrètes.

développement des ressources humaines

Un effet secondaire de l'avancement de l'initiative est la pénurie apparente de ressources humaines. Des initiatives intersectorielles globales sont importantes. La FSA a élaboré une carte des compétences pour promouvoir le développement et la rétention des ressources humaines.

Source :https://www.fsa.go.jp/policy/sustainable-finance/report_ja.pdf

Codes de conduite et méthodes d'évaluation pour parvenir à une société durable.

Enfin, nous examinons les différences entre les principes de l'ICMA et les principes du PIF, qui ont récemment fait l'objet d'une attention particulière en termes de codes de conduite, de méthodes d'évaluation, etc. pour la construction d'une société durable.

Qu'est-ce que l'ICMA ?

L'Association internationale des marchés de capitaux (ICMA) joue un rôle clé dans l'élaboration de principes internationaux pour la finance ESG. L'ICMA a pour mission de promouvoir le développement sain des marchés obligataires internationaux grâce à la transparence du marché, à la divulgation et à l'établissement de rapports, et élabore des lignes directrices volontaires et des activités de relations publiques.

Dans ce contexte, plusieurs lignes directrices ont été publiées en janvier 2014, dont les Green Bond Principles. Par la suite, les principes relatifs aux obligations sociales (juin 2017), les principes relatifs aux obligations liées à la durabilité (juin 2020) et le manuel sur le financement de la transition climatique (décembre 2020) ont été ajoutés, et ces principes sont régulièrement révisés. Les révisions récentes ont mis en évidence le cadre et l'évaluation externe en particulier en tant que recommandations clés. L'évaluation externe fait référence au processus par lequel un émetteur désigne un organisme d'évaluation externe et confirme la conformité par le biais de son évaluation.

Dans la pratique de la finance ESG, les émetteurs développent un cadre basé sur les principes de l'ICMA et les lignes directrices nationales, qui est ensuite évalué par une société d'évaluation pour fournir une évaluation externe. Les lignes directrices nationales, tout en étant conformes aux principes de l'ICMA, tiennent compte des circonstances nationales et d'exemples spécifiques de réponses. Toutefois, il peut être difficile d'évaluer pleinement la durabilité d'une entreprise en se basant uniquement sur les principes de l'ICMA. Les entreprises peuvent compléter les principes de l'ICMA en se conformant aux principes du financement à impact positif (PIF), qui évaluent des initiatives globales, afin de développer un cadre qui permet un financement basé sur des stratégies de durabilité. Par exemple, les principes des obligations vertes sélectionnent l'utilisation des fonds en fonction de la segmentation des activités, ce qui signifie que l'évaluation de l'impact est limitée à un nombre restreint de domaines d'activité.

Qu'est-ce que le financement à impact positif (FIP) ?

Le Positive Impact Finance (PIF) du Programme des Nations unies pour l'environnement et de l'Initiative financière (UNEP FI), élaboré en janvier 2017, vise à aider les entreprises à développer des activités pour parvenir à une société durable, qui sont ensuite examinées, évaluées et promues par les institutions financières et d'autres acteurs. Le cadre identifie et évalue l'impact positif des activités d'une entreprise, puis fournit un soutien, tel que des prêts, et surveille ses opérations Les principes du PIF comprennent quatre principes, qui sont : a) l'impact positif des activités de l'entreprise sur l'environnement, b) l'impact positif des activités de l'entreprise sur l'environnement et c) l'impact positif des activités de l'entreprise sur l'environnement.

Le principe 1 est que des résultats positifs peuvent être identifiés pour les trois piliers (environnemental, social et économique) contribuant aux ODD et que les impacts négatifs sont identifiés et traités ; le principe 2 est qu'un cadre d'évaluation, comprenant des processus, des méthodes et des outils d'évaluation adéquats, est développé pour la mise en œuvre du FIP ; le principe 3 est que les projets et les autres mesures des impacts positifs sont évalués par une organisation interne ou par une tierce partie ; le principe 4 est que les instruments du FIP sont évalués par une organisation interne ou par une tierce partie. Le principe 4 est que les instruments du FIP sont évalués par une organisation interne ou une tierce partie.

En d'autres termes, les principes du FIP adoptent une vision globale des efforts d'une entreprise en matière de développement durable, en se référant à ses questions clés. Ils sélectionnent et financent des projets qui développent les aspects positifs ou réduisent les aspects négatifs des questions clés afin d'atteindre les objectifs de l'entreprise. En examinant les indicateurs clés de performance (ICP) de l'entreprise, les investisseurs peuvent facilement déterminer si l'entreprise est capable d'une croissance durable.

Préparé par l'auteur sur la base du document Positive Impact Finance de la Sumitomo Mitsui Trust Bank.

Source :https://www.smth.jp/sustainability/Initiatives_achievements/pif

aiESG fournit une assistance sur les normes et les cadres liés à l'ESG, du contenu de base à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises à se conformer à l'ESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

[Commentaire] Soupe à l'alphabet - Désordre et convergence des normes de durabilité.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Commentaire] SFDR : Qu'est-ce que le règlement de l'UE sur la divulgation d'informations en matière de finance durable ?

-Obligation de divulguer les informations liées à l'ESG sur les produits financiers.

https://aiesg.co.jp/report/2301222_sfdr/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/