Introducción.

En los últimos años, se han multiplicado los problemas sociales globales que todos debemos resolver juntos, como la intensificación y frecuencia de las catástrofes naturales en todo el mundo provocadas por el calentamiento global, y los abusos de los derechos humanos, como el trabajo infantil y el trabajo forzoso en las cadenas de suministro en el extranjero. Las cuestiones ASG representan, por tanto, retos que deben resolver diversas organizaciones, como las empresas, para alcanzar el mismo objetivo y lograr una sociedad sostenible. Para resolver estos retos, se han adoptado los Objetivos de Desarrollo Sostenible (ODS) y el Acuerdo de París, y se está produciendo un cambio hacia nuevas estructuras industriales y sociales para una sociedad sostenible.

Sin embargo, lograr una sociedad sostenible requiere ingentes cantidades de fondos públicos y privados para la inversión de capital y el desarrollo tecnológico. Por ello, las iniciativas de sostenibilidad también se están haciendo indispensables en el sector financiero. Las instituciones financieras deben considerar las cuestiones de sostenibilidad desde la perspectiva de la gestión del riesgo de cartera, teniendo en cuenta no sólo la reducción de las emisiones de gases de efecto invernadero de sus propias actividades empresariales, sino también las emisiones de sus socios comerciales y cadenas de suministro.

En reconocimiento de ello, las finanzas sostenibles se están extendiendo rápidamente. Por ejemplo, según Bloomberg, se espera que los saldos de las inversiones ASG (medioambientales, sociales y de gobernanza) alcancen los 53 billones de USD a finales de 2025, frente a los 37,8 billones de USD actuales Los activos ASG gestionados representarán más de un tercio del total de 140,5 billones de USD que se espera gestionar en 2025. del total de 140,5 billones de dólares que se espera gestionar en 2025. Así pues, la base mundial de activos ESG (medioambientales, sociales y de gobernanza) sigue creciendo. Además, la pandemia de COVID-19 en 2020 ha aumentado aún más el interés por las finanzas sostenibles ("finanzas sostenibles").

Ante el creciente interés por las finanzas sostenibles, este artículo examina cómo ha respondido el sector financiero al creciente interés por las sociedades sostenibles.

¿Qué es la financiación sostenible?

Los Principios de Inversión Responsable (PRI, por sus siglas en inglés), propuestos por el entonces Secretario General de la ONU, Kofi Annan, en abril de 2006, son una iniciativa para promover el flujo de fondos destinados a abordar cuestiones ASG a través de la inversión. Se convirtió en una tendencia internacional cuando grandes inversores institucionales de Europa y EE.UU. se adhirieron a ella.

El PRI exige a los inversores institucionales y otros que adopten una perspectiva a largo plazo a la hora de analizar y evaluar las empresas y que tengan en cuenta la información ASG en su comportamiento inversor.Se dice que la crisis Paribas (agosto de 2007) y la crisis Lehman (septiembre de 2008), que siguieron a la defensa del PRI, han motivado la difusión del PRI con un enfoque ASG. Se dice que el PRI ha sido una motivación para la difusión de los PRI centrados en ESG. Además, los ODS, adoptados por acuerdo de los 193 Estados miembros en la Asamblea General de las Naciones Unidas en septiembre de 2015, y el Acuerdo de París, adoptado en la COP21 (21ª sesión de la Conferencia de las Partes) en noviembre de 2015, han extendido aún más el interés por los ESG.

Así, las finanzas sostenibles se refieren a enfoques e iniciativas financieras que promueven la resolución de problemas sociales a través de préstamos e inversiones, teniendo en cuenta no sólo los intereses de las empresas, sino también las perspectivas ESG. Se dice que las finanzas sostenibles consisten principalmente en dos enfoques: (i) la inversión ASG, en la que los inversores institucionales invierten en empresas que cotizan en bolsa, y (ii) la financiación ASG, en la que las instituciones financieras prestan a las empresas.

Sin embargo, según el informe de la Agencia de Servicios Financieros de junio de 2021, Building a Financial System to Support a Sustainable Society, las finanzas sostenibles no son un instrumento financiero específico, sino más bien amplio, y se refieren a toda una serie de mecanismos financieros, códigos de conducta y métodos de evaluación para construir una sociedad sostenible. A continuación, examinamos las finanzas sostenibles en su sentido más amplio, además del proceso de inversión y financiación de proyectos para construir una sociedad sostenible.

¿Qué es la inversión y financiación ASG?

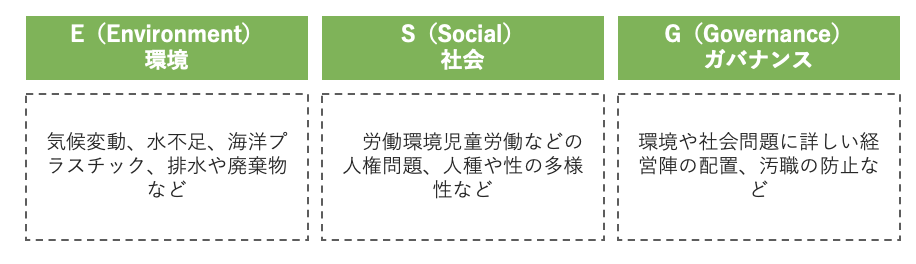

ESG es el acrónimo de Environment, Social and Governance (medio ambiente, social y gobernanza). En concreto, ESG engloba las cuestiones que se muestran en la Figura 1 a continuación. Invertir y financiar empresas en función de cómo abordan estas cuestiones se denomina inversión y financiación ASG. En otras palabras, la inversión y financiación ASG es una iniciativa de los inversores institucionales y las instituciones financieras para considerar y mitigar las cuestiones sociales a través de préstamos e inversiones en empresas y otras entidades.

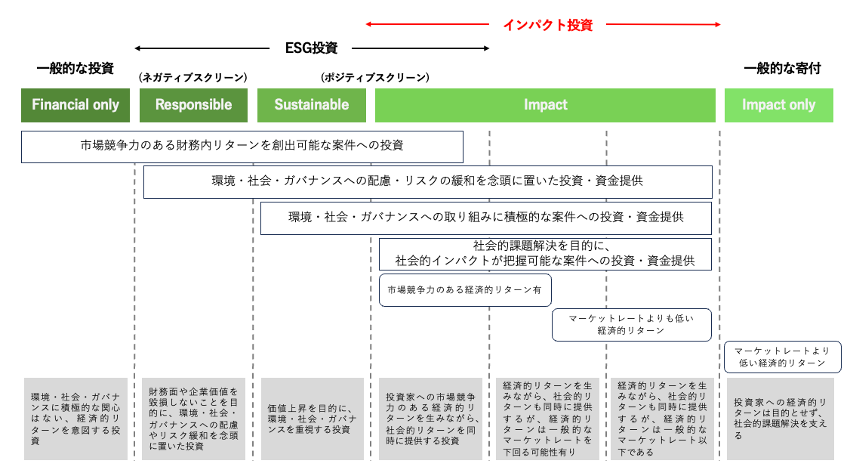

El tercer informe del Grupo de Expertos en Finanzas Sostenibles de la FSA se ha pronunciado con especial contundencia en el ámbito de la inversión de impacto, cuyo objetivo es equilibrar la rentabilidad con soluciones a problemas medioambientales y sociales. La inversión de impacto y la inversión ESG pueden parecer similares, pero ¿cuáles son exactamente las diferencias? Examinamos las diferencias entre la inversión de impacto y la inversión ESG en comparación con otros enfoques, incluida la inversión general.

La inversión de impacto y la inversión ESG tienen en común que ambas pretenden contribuir a las cuestiones sociales, pero la inversión ESG incorpora perspectivas medioambientales, sociales y de gobernanza, pero considera principalmente la ESG en la gestión de las empresas y en las inversiones. La inversión de impacto, por su parte, busca beneficios económicos además de sociales y evalúa los resultados cuantitativa y cualitativamente. En otras palabras, la inversión ESG se centra en la gestión sostenible de una empresa, mientras que la inversión de impacto hace hincapié en el cambio social directo y lo evalúa. Cabe señalar, no obstante, que la inversión ASG y la inversión de impacto en general incluyen una gama diversa de estilos de inversión. En la Figura 1 se muestra una categorización detallada de los estilos de inversión.

Fuente:https://impactinvestment.jp/user/media/resources-pdf/impact_investment_report_2019.pdf

Las finanzas al servicio de una sociedad sostenible.

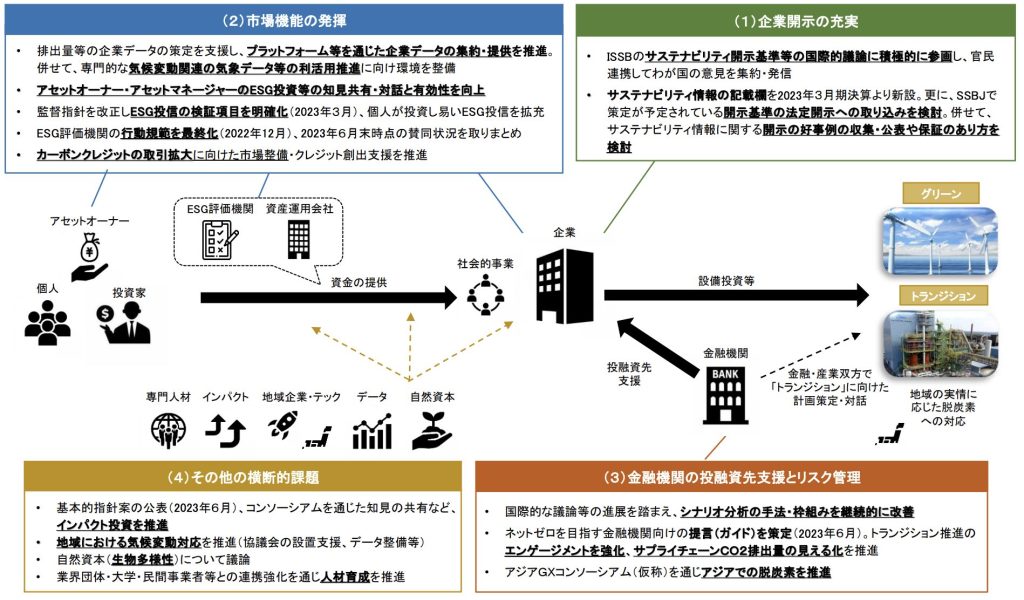

En diciembre de 2020, la ASF creó el Grupo de Expertos en Finanzas Sostenibles para posicionar las finanzas sostenibles como una infraestructura que respalda un sistema económico y social sostenible; en junio de 2023, manteniendo los principales pilares de las medidas, evaluó las cuestiones emergentes y los puntos de controversia reconocidos y elaboró un panorama general de los retos y la aplicación de las medidas. El informe reconoce que las iniciativas de financiación sostenible en Japón han progresado y que se han desarrollado acuerdos institucionales en cada una de las medidas. En este número, examinaremos brevemente el panorama general de las finanzas sostenibles en Japón, centrándonos en cuatro puntos de especial importancia entre los avances y los retos de las iniciativas de finanzas sostenibles enumerados en el tercer informe periódico.

(1) Mejora de la información empresarial

El Consejo de Normas Internacionales de Sostenibilidad (ISSB) de la Fundación NIIF finalizó en junio de 2023 los requisitos generales de divulgación (norma S1) y la norma de divulgación relacionada con el clima (norma S2). El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) también está a punto de finalizar en septiembre de 2024 las prácticas de aseguramiento que deben aplicar los auditores para garantizar la fiabilidad de la información sobre sostenibilidad.

(2) Funciones de mercado.

El informe resume los esfuerzos realizados en el pasado y los futuros retos y orientaciones de actuación en relación con el desarrollo de infraestructuras de información y datos, la oferta de oportunidades de inversión a inversores institucionales y particulares, la evaluación ESG y los proveedores de datos, y el mercado de créditos de carbono. En el ámbito del comercio de créditos de carbono, a medida que avanzan los esfuerzos para cumplir los objetivos internacionales de descarbonización, aumenta el número de solicitudes para que las empresas obtengan créditos en el mercado por las reducciones aún no logradas. En Japón, se han hecho peticiones similares a las empresas de la Liga GX, y con la introducción piloto prevista de la tarificación del carbono orientada al crecimiento a partir de 2026, se espera que aumente la demanda de comercio de créditos de carbono. Se espera que el sector financiero contribuya de diversas formas, como la intermediación en las transacciones de créditos de carbono y la creación de nuevas transacciones de mercado. La Bolsa de Tokio también abrirá un mercado de créditos de carbono en 2023, y la Agencia de Servicios Financieros está trabajando en la legislación. Se espera que el sector privado desarrolle y promueva proyectos prácticos que contribuyan a la absorción y reducción de carbono, y es importante crear un mercado de alta calidad a través de asociaciones público-privadas.

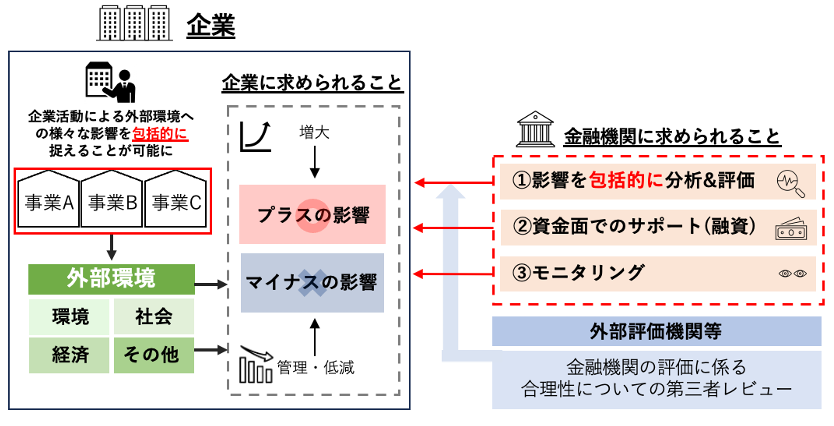

(3) Apoyo de las instituciones financieras a los receptores de inversiones y préstamos y a la gestión de riesgos.

Estado de la gestión de riesgos, incluido el análisis de escenarios.

Con respecto al análisis de escenarios, que se identificó como un método eficaz en el Enfoque básico para abordar el cambio climático en las instituciones financieras publicado en julio de 2022, la Agencia de Servicios Financieros (FSA) y el Banco de Japón (BOJ) llevaron a cabo un proyecto piloto de análisis de escenarios relacionados con el clima utilizando como escenarios comunes los publicados por la Red de Autoridades Financieras sobre Riesgos del Cambio Climático (NGFS). La FSA y el BOJ llevaron a cabo un proyecto piloto de análisis de escenarios relacionados con el clima utilizando como escenarios comunes los publicados por la Red de Autoridades Financieras sobre Riesgos del Cambio Climático (NGFS). Los resultados del análisis y los principales problemas y retos se publicaron en agosto del mismo año.

Iniciativas de las instituciones financieras y otros organismos en favor de la descarbonización, etc.

Con el fin de promover un diálogo eficaz entre las instituciones financieras y las empresas, en octubre de 2022 se creó un grupo de estudio para examinar el enfoque de las instituciones financieras hacia la descarbonización, etc., y en junio de 2011 se publicó un informe. El informe ofrece recomendaciones sobre cuestiones que las instituciones financieras deberían tener en cuenta, incluidas medidas específicas.

Expansión de GX Finance en Asia

Las inversiones de transición en Asia podrían llevarse a cabo utilizando las funciones financieras de Japón, dando lugar a la creación de un centro de comercio internacional (centro financiero Asian GX), etc.

(4) Otras cuestiones transversales.

Promover la inversión de impacto

La inversión de impacto tiene la misma importancia que las finanzas sostenibles en general, en el sentido de que contribuye a resolver problemas sociales y medioambientales a través de la inversión y mejora la sostenibilidad de las inversiones y las actividades empresariales en general al incorporar adecuadamente las externalidades a los mercados financieros. En particular, existe una gran afinidad y grandes expectativas de apoyo a las empresas de nueva creación y otras empresas que pretenden equilibrar la viabilidad empresarial con la resolución de problemas acuciantes.

Respuesta al cambio climático en la región

La descarbonización de las PYME, responsables del 1-20% de las emisiones de gases de efecto invernadero (Alcance 1), es crucial para alcanzar la neutralidad en carbono. Sin embargo, aunque se prevé que abordar el cambio climático tenga una serie de beneficios para las PYME locales, éstas tienen que abordar paralelamente una amplísima variedad de cuestiones clave de gestión con un número limitado de personal. Aun reconociendo la importancia de las respuestas al cambio climático, las iniciativas pueden verse obstaculizadas por la falta de recursos humanos, informativos y financieros. En el aspecto financiero, se espera que las instituciones financieras regionales con estrechos vínculos con las empresas locales, en cooperación con el gobierno nacional, las autoridades locales, Keidanren y otros, proporcionen servicios de consultoría como la medición de emisiones y el apoyo al ahorro energético.

Debate sobre el capital natural y la biodiversidad y perspectivas de futuro.

La evaluación precisa de los impactos sobre los ecosistemas es difícil y el desarrollo de datos constituye un reto. En particular, la biodiversidad no ha sido bien evaluada, lo que dificulta a las empresas medir su impacto. En el futuro, se espera que mejore la calidad de los datos ESG y que se desarrollen análisis de riesgo sobre la biodiversidad, para que las empresas puedan formular estrategias medioambientales concretas.

desarrollo de los recursos humanos

Un efecto secundario del avance de la iniciativa es la aparente escasez de recursos humanos. Las iniciativas intersectoriales globales son importantes. La FSA ha elaborado un mapa de competencias para promover el desarrollo y la retención de los recursos humanos.

Fuente:https://www.fsa.go.jp/policy/sustainable-finance/report_ja.pdf

Códigos de conducta y métodos de evaluación para lograr una sociedad sostenible.

Por último, examinamos las diferencias entre los Principios ICMA y los Principios PIF, que últimamente han suscitado especial atención en lo que respecta a códigos de conducta, métodos de evaluación, etc. para construir una sociedad sostenible.

¿Qué es la ICMA?

La Asociación Internacional de Mercados de Capitales (ICMA) desempeña un papel clave en el desarrollo de principios internacionales para las finanzas ASG; la ICMA tiene la misión de promover el desarrollo saludable de los mercados internacionales de bonos a través de la transparencia del mercado, la divulgación y la información, y desarrolla directrices voluntarias y actividades de relaciones públicas.

En este contexto, en enero de 2014 se publicaron varias directrices, entre ellas los Principios de los Bonos Verdes. Posteriormente, se añadieron los Social Bond Principles (junio de 2017), los Sustainability Linked Bond Principles (junio de 2020) y el Climate Transition Finance Handbook (diciembre de 2020), principios que se revisan periódicamente. Las últimas revisiones han destacado el Marco y la Evaluación Externa en particular como recomendaciones clave. La evaluación externa se refiere al proceso mediante el cual un emisor designa a un organismo de evaluación externa y confirma la conformidad a través de su evaluación.

En la práctica de las finanzas ASG, los emisores elaboran un marco basado en los principios de la ICMA y las directrices nacionales, que luego es evaluado por una empresa evaluadora para que proporcione una evaluación externa. Las directrices nacionales, aunque se ajustan a los Principios de la ICMA, tienen en cuenta las circunstancias nacionales y ejemplos concretos de respuestas. Sin embargo, puede resultar difícil evaluar plenamente la sostenibilidad de una empresa basándose únicamente en los Principios ICMA. Las empresas pueden complementar los Principios ICMA cumpliendo los Principios de Financiación de Impacto Positivo (PIF), que evalúan iniciativas integrales, para desarrollar un marco que permita la financiación basada en estrategias de sostenibilidad. Por ejemplo, los Principios de los Bonos Verdes seleccionan el uso de fondos basándose en la segmentación empresarial, lo que significa que la evaluación del impacto se limita a un número limitado de áreas empresariales.

¿Qué es la financiación de impacto positivo (FIP)?

El Programa de las Naciones Unidas para el Medio Ambiente y la Iniciativa Financiera (UNEP FI) Positive Impact Finance (PIF), desarrollado en enero de 2017, tiene como objetivo ayudar a las empresas a desarrollar actividades para lograr una sociedad sostenible, que luego son revisadas, evaluadas y promovidas por las instituciones financieras y otros. El marco identifica y evalúa el impacto positivo de las actividades de una empresa y, a continuación, proporciona apoyo, como préstamos, y supervisa sus operaciones Los principios de PIF comprenden cuatro principios, que son: a) el impacto positivo de las actividades de la empresa en el medio ambiente, b) el impacto positivo de las actividades de la empresa en el medio ambiente y c) el impacto positivo de las actividades de la empresa en el medio ambiente.

El Principio 1 consiste en que puedan identificarse resultados positivos para los tres pilares (medioambiental, social y económico) que contribuyen a los ODS y que se identifiquen y aborden los impactos negativos; el Principio 2 consiste en que se desarrolle un marco de evaluación, que incluya procesos, métodos y herramientas de evaluación adecuados, para la aplicación del FIP; el Principio 3 consiste en que los proyectos y otras medidas de impacto positivo se evalúen a través de una organización interna o de un tercero; el Principio 4 consiste en que los instrumentos del FIP se evalúen a través de una organización interna o de un tercero. proyectos y otros detalles, procesos de evaluación y seguimiento y transparencia sobre los impactos positivos; Principio 4 es que los instrumentos del FIP sean evaluados por una organización interna o un tercero.

En otras palabras, los Principios FIP adoptan una visión global de los esfuerzos de una empresa en pro de la sostenibilidad, con referencia a sus cuestiones clave. Selecciona y financia proyectos que amplían los aspectos positivos o frenan los negativos de las cuestiones clave para alcanzar los objetivos de la empresa. Observando los Indicadores Clave de Rendimiento (KPI) de la propia empresa, los inversores pueden determinar fácilmente si la empresa es capaz de crecer de forma sostenible.

Elaborado por el autor a partir de Positive Impact Finance de Sumitomo Mitsui Trust Bank.

Fuente:https://www.smth.jp/sustainability/Initiatives_achievements/pif

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde el contenido básico hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas con el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Comentario] SFDR: ¿Qué es la normativa de la UE sobre divulgación de información financiera sostenible?

-Obligación de divulgar información relacionada con ESG en productos financieros.

https://aiesg.co.jp/report/2301222_sfdr/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas.

https://aiesg.co.jp/report/2301120_csrd/