INDEX

EUは、サステナビリティ報告に関する規制を強化し、企業が環境・社会・ガバナンス(ESG)に関する詳細な情報を開示することを求める新しい指令「企業サステナビリティ報告指令(Corporate Sustainability Reporting Directives: CSRD)」を導入しました。本稿は、前回投稿された当該指令の解説の続きとして、最新動向をまとめています。

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

https://aiesg.co.jp/topics/report/2301120_csrd/

目次

CSRDの概要と最新情報

CSRDの採択に関する企業側の現状

CSRD適用はビジネス上のメリットをもたらすという気運

適用する企業の組織構成

適用に向けた課題

日本企業が取るべき行動とは

CSRDの概要と最新情報

CSRD (企業サステナビリティ報告指令)は、従来の非財務報告指令(NFRD)を大幅に拡張し、報告対象となる企業の範囲と報告内容を拡大しています。欧州議会と欧州委員会に2022年に採択されたサステナビリティ報告指令であり、2023年1月から発行されています。NFRDの適用対象とされてきた欧州発の一部大企業群は、2024年1月から開始する会計年度についてCSRDに基づくサステナビリティ報告を行う義務が生じていて、2025年度に初めてそれらの報告書を提出することになります。

本指令は、ESRS (欧州サステナビリティ報告基準)によって支えられる形で開示要件の詳細を規定されています。ESRSは、2つの横断的基準と、様々な環境・社会・ガバナンス事項に関する特定の報告要件をカバーする10のトピカル基準から構成されています。

- ESRSに関する更なる情報は以下のレポートにてまとめています。

【解説】ESRS(欧州サステナビリティ報告基準)の概要

https://aiesg.co.jp/topics/report/2301208_esrs/

現時点でEU加盟国が抱える重要な期限として、2024年7月6日が挙げられます。EU加盟国はCSRDの定める指令内容について国内法によって承認する必要があります (Anthesis)。フランスは最も早い段階で国内法整備に取り掛かっており、2023年12月時点で法制定を行いました。

NFRD適応企業にとって2025年中にCSRDを対応させたサステナビリティ報告を行う義務があるという点から、現在多くの企業が対応に追われていることが予想されます。総合コンサルティングファームのPwCは2024年4月から5月にかけて30以上の国や地域で547名の経営幹部および上級専門家を対象にアンケート調査を実施しています。本調査は、全回答者の57%が2025年会計年度にCSRDの初適用を目指していて、課題や期待感などについてPwCは調査しています。

日本企業含むEU域内にて要件を満たす非EU企業はは2028年1月1日以降に開始する会計年度から報告しないといけません。その点を踏まえて、次項はPwCの調査結果を通して日本企業側にも影響するであろうCSRD採択に係る課題について分析します。

CSRDの採択に関する企業側の現状

CSRD適用はビジネス上のメリットをもたらすという気運

多くの企業が既に年次サステナビリティ・レポートを作成し、他のサステナビリティ基準に照合して報告を行っていますが、CSRDの要求を満たすためには総じて拡張・強化される必要があります。

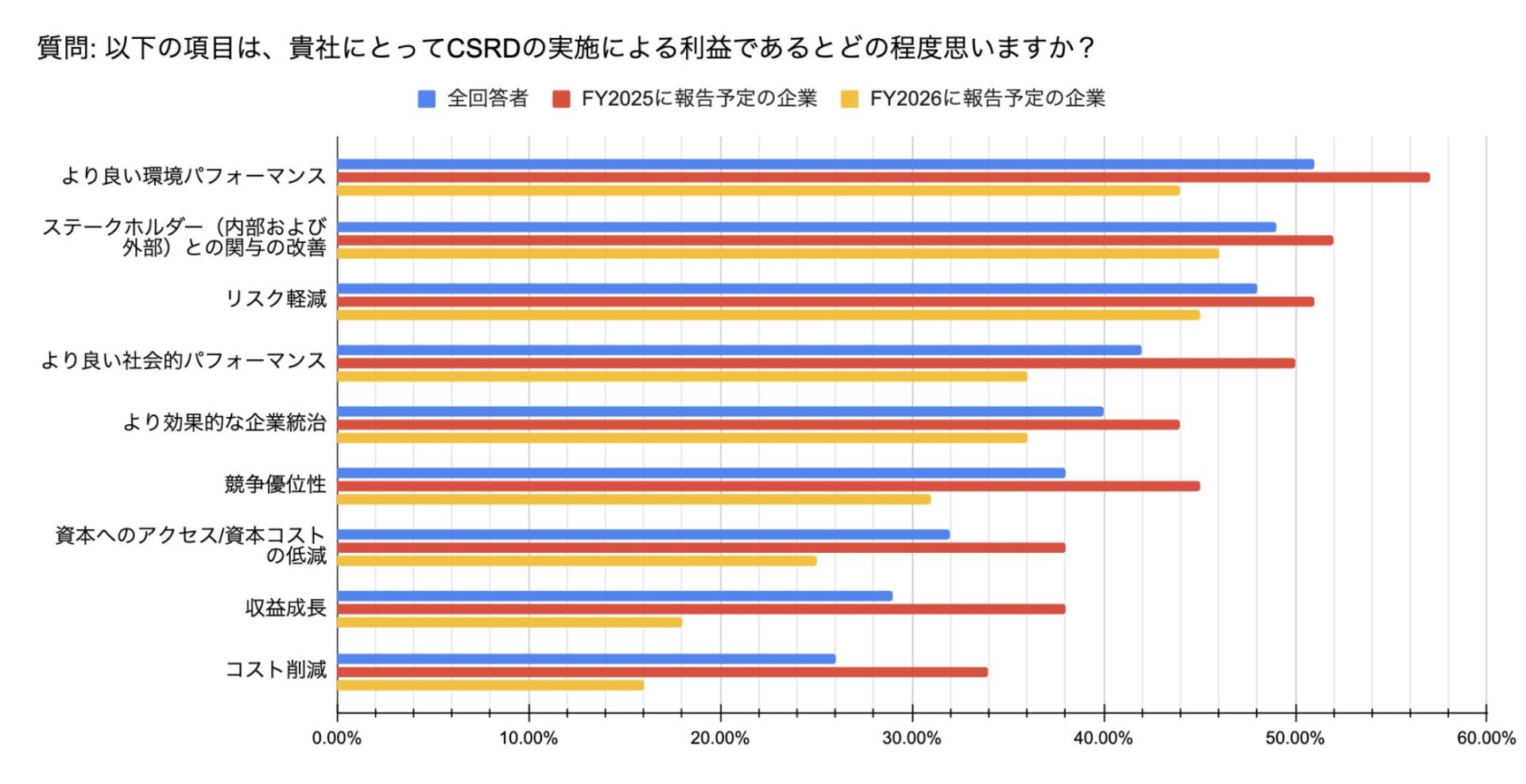

PwCが行った調査は、CSRDの適用が企業のビジネスへ利点を有するという認識が形成されている状況について捉えています。サステナビリティに関する知見を企業の意思決定過程へ反映することを通じた、環境パフォーマンスの向上・利害関係者との協力体制の改善・リスクの軽減などの非間接的な利益のみならず、直接的な利益拡大やコスト削減についても期待感が醸成されています。特に、CSRD適用について積極的に取り組んでいる企業群(2025年会計年度時報告)にその傾向が強く見られています (図1)。

図1:CSRD導入に係る企業側の認識する利益 (PwC調査を参照して筆者翻訳作成)

CSRDの取り組みが進展している企業が当指令へ好姿勢を示すという事実については、企業内ガバナンスの効率化が行われてきていることを反映していると考察できます。日本企業においても、当該指令を適用する際には広範な社内情報の把握が求められます。それらの要素は、本調査においてはポジティブな効果を発揮することで企業にとって経済的利点の可能性を想起させることに繋がっていると言えるでしょう。

適用する企業の組織構成

CSRDの広範かつ複雑な課題に取り組むには、企業内で部門横断的な取り組みが大規模に要求されます。調査では、平均してサステナビリティ・財務・オペレーション・調達・テクノロジー・法務を含む平均8つのビジネス機能および部門が関与していることが判明しています。

CSRDは、開示に係る要件として1,000を超えるデータポイントを有していて、経営幹部はどの開示要件が重要であり、報告書に含める必要があるかを判断しなければなりません。要件確認だけでなく、評価に係る定性報告、それに対応する計画について提供する必要もあります。加えて、これらの情報は全て合理的な保証について独立した第三者から保証を得る必要があります(最初の段階は限定的保証から開始されます)。CSRD導入の停滞を防ぐためには、トップ主導の強力なガバナンスが重要な要素となることが予想されます。

経営委員会または取締役は、70%以上の企業でCSRDの実務に関与していて、2025年度に報告を予定している企業では80%近くまで増加します。最高財務責任者(CFO)と最高情報責任者(CIO)は、効果的なサステナビリティ報告とサステナビリティ主導の機会の実現を確実にするために、財務報告やテクノロジーに関する専門知識を活用して再興持続可能性責任者(CSO)をサポートするべきとPwC側はまとめています。

適用に向けた課題

PwCの調査を通じて、アンケート回答者の多くは高い自信を示しています。一方、いくつかの初期段階の活動の完了率の低さ、一部の企業における上級ステークホルダーの関与の欠如、効果的な継続的報告をサポートする技術の採用率の低さなどの潜在的な課題も明らかになっています。

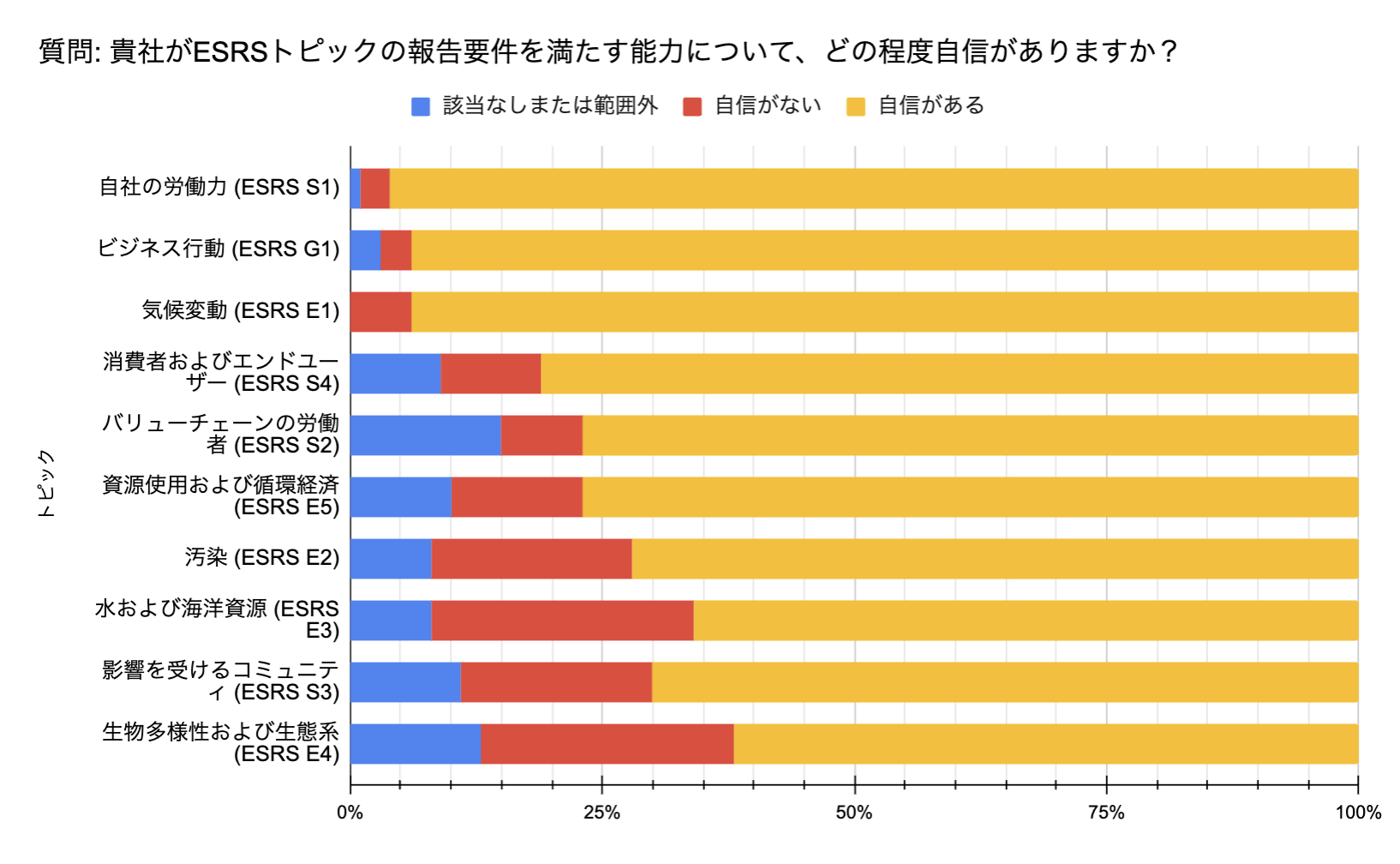

回答者はCSRDに基づいた報告書の準備完了の可能性について大多数(2025年会計年度報告企業については97%)が自信があることを述べています。ところが、ESRSの開示要件にしたがってその準備具合については度合いに差があります。

図2:ESRSが規定するトピック別要件に対する報告実現に係る自信度合 (PwC調査を参照して筆者翻訳作成)

既存の情報開示に一般的に含まれているトピックー労働力、企業行動、気候変動などーについては高い信頼性を報告している一方、生物多様性、循環型社会、汚染、バリューチェーンにおける労働者など、あまり馴染みのないトピックについては、報告要件を満たす能力について多くが自信がないと回答しています。

この差異は、「データの入手可能性と品質」が導入の最大の障害となっていることが理由として考察できます。CSRD報告の幅と深さは、企業担当部局が新しいタイプのデータを収集、検証、統合する上で大きな課題となります。サプライチェーン/バリューチェーンに関する情報を筆頭とする多くの情報を管理する中央情報システムなどは存在しません。このような分散的な情報収集は企業側に非効率的な作業を要求します。企業はデータ戦略の基本に細心の注意を払わない限り、ミスが発生しやすいでしょう。

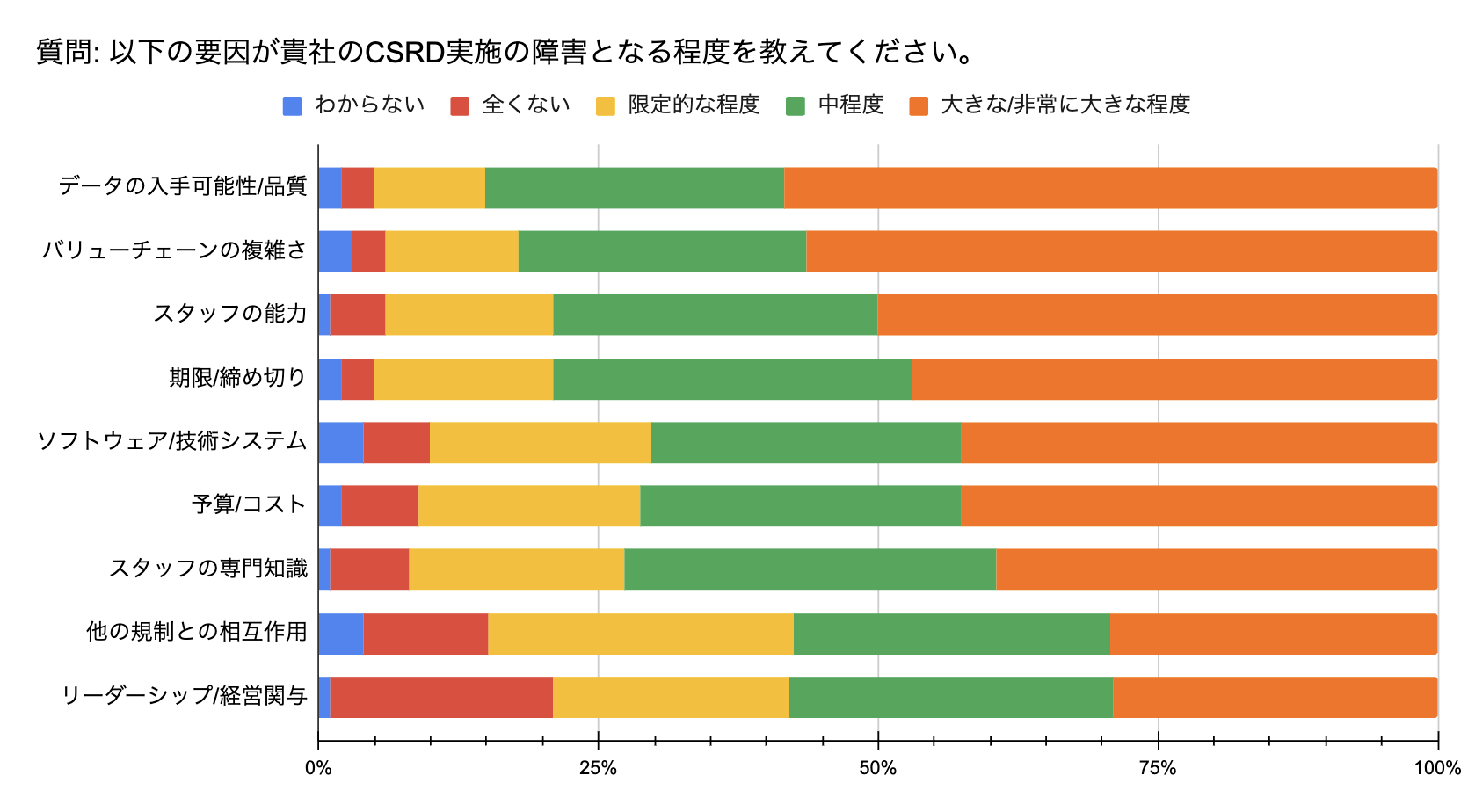

CSRDがバリューチェーン全体を見渡すことを要求していることは、データに係る新たな課題を提示します。企業はサプライヤー、顧客、第三者データプロバイダーからのデータを利用することが予想されますが、情報の信頼性について評価する必要があります。大前提として、バリューチェーンを理解・定義するという最初の段階に多くの時間を要するでしょう。その点からも、バリューチェーンの複雑さを導入の2番目の大きな障害として判明しています。

図3:CSRD採択における困難な要素(PwC調査を参照して筆者翻訳作成)

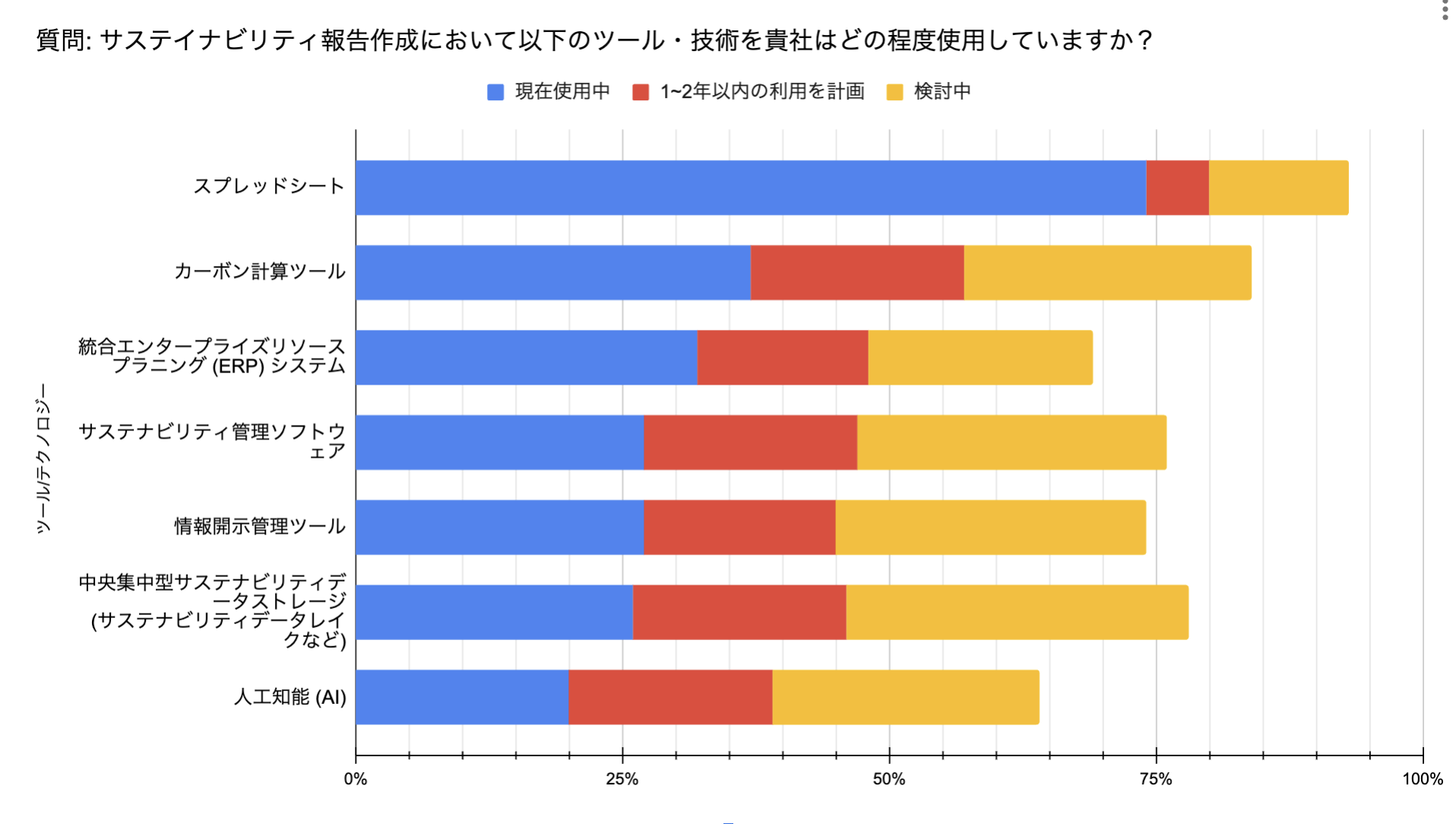

データ処理に係る困難さは、組織構造に関する調査からも露呈しています。ほとんどの回答者が技術部門を巻き込むことを計画している一方で、すでに報告書作成のチームに統合しているのは60%程です。複雑なサステナビリティ分析を行うために自社内で技術部門へ投資・構築することは効率的な継続的レポーティングの実現のためには重要な選択肢です。なお、PwCは時間が経つにつれて多くの企業において技術部門の統合が加速することを予想していて、AIツールの使用についても普及していくことについて調査を通じて明らかにしています。現状は、スプレッドシートが最も利用されている手段であることが判明しています。

図4:企業の使用している技術・ツール(PwC調査を参照して筆者翻訳作成)

日本企業が取るべき行動とは

現在CSRD適応に向けて準備を加速している企業群の調査を通じて判明したことは、長期的視野を有するリーダー主導の意思決定の重要性が増していくということです。従来のコンプライアンス重視型の経営ではなく、積極的なサステナビリティ情報の収集・分析・考察を重ねた価値創造型の経営がCSRD報告を採用することによって期待されています。

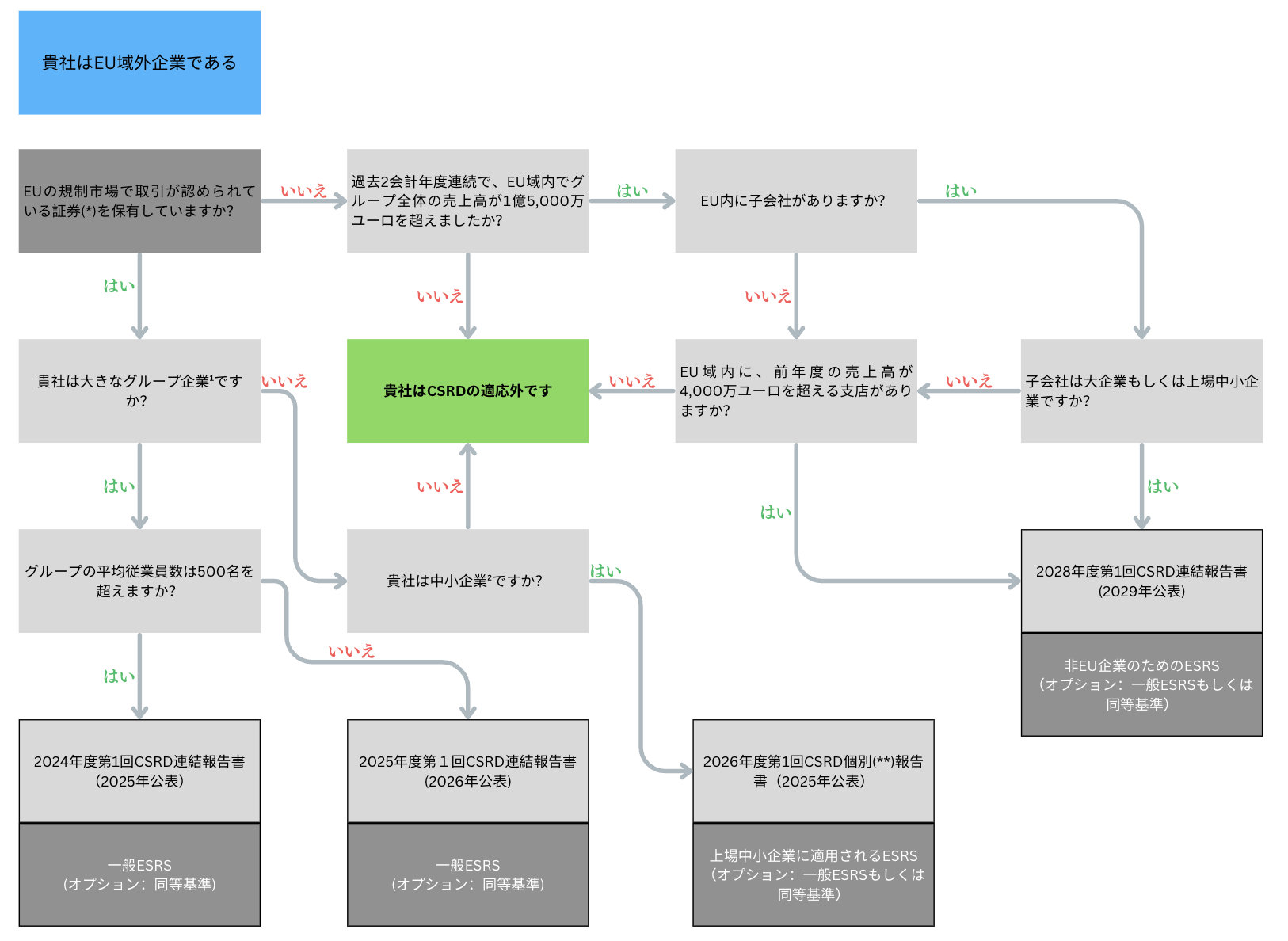

日本企業が取るべき主な対応フローチャートについては以下の流れが考えられます。

(*):資本市場で譲渡可能なすべてのクラスの証券(株式、債券など)。負債証券のみを発行する場合は、一口あたりの額面が10万ユーロ未満であること。そうでない場合は、この質問に「NO」と答えてください。

(**):この場合、持続可能性報告書は、子会社を除いたEU域外の親会社レベルで作成される(つまり、連結ベースではなくスタンドアローンベース)。

¹:3項目中2項目:平均従業員数250人以上、純売上高4,000万ユーロ以上、貸借対照表合計2,000万ユーロ以上

²:3項目中2項目: 10人<平均従業員数≦250人、70万ユーロ<売上高≦4,000万ユーロ、35万ユーロ<貸借対照表合計≦2,000万ユーロ

図5:企業が取るべき主な対応フローチャート (mazarsの資料を筆者翻訳)

(https://www.mazars.com/content/download/1151519/58967343/version//file/Mazars%20CSRD[%E2%80%A6]%20for%20non-EU%20groups%20and%20EU%20subsidiaries%202023.pdf )

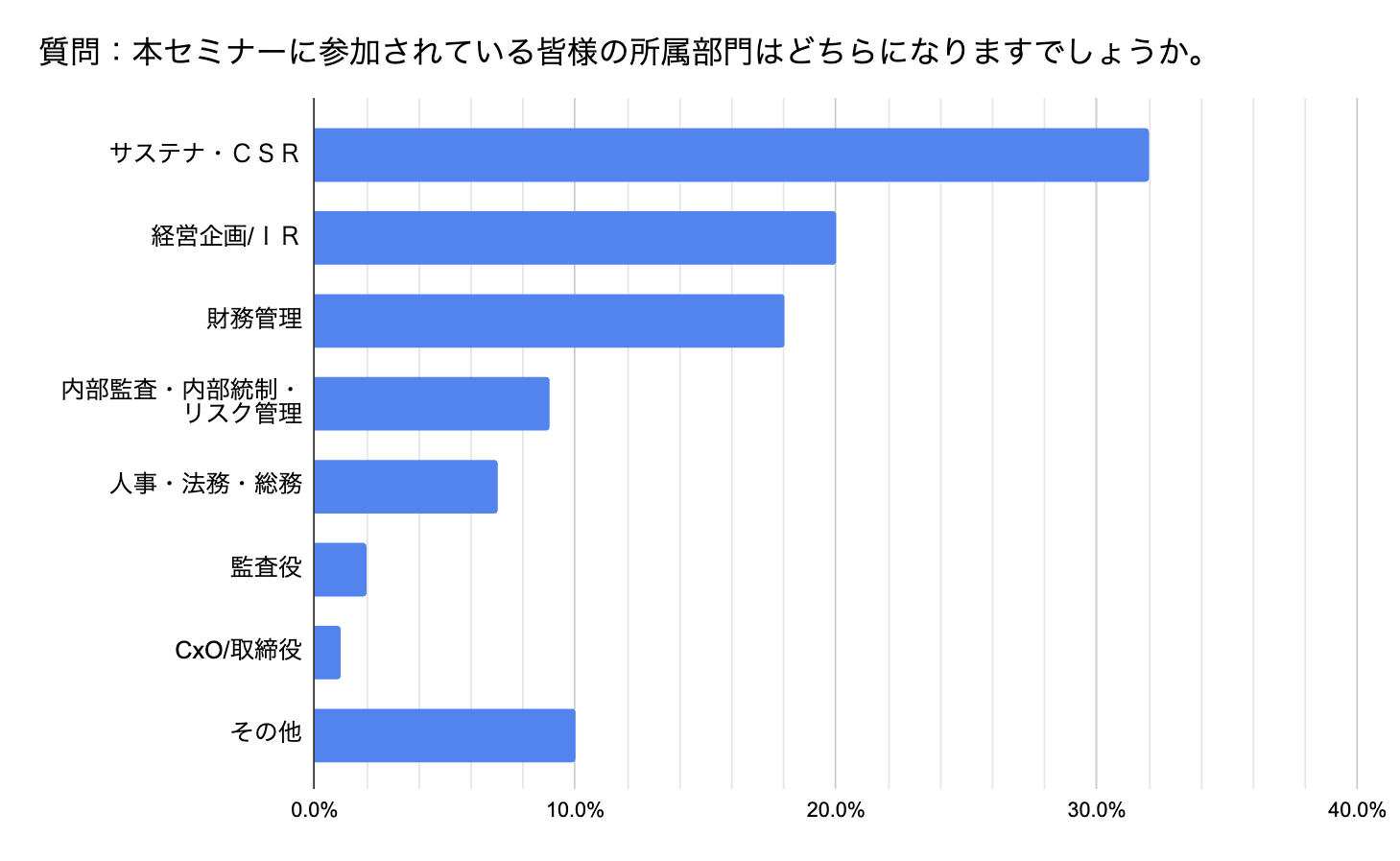

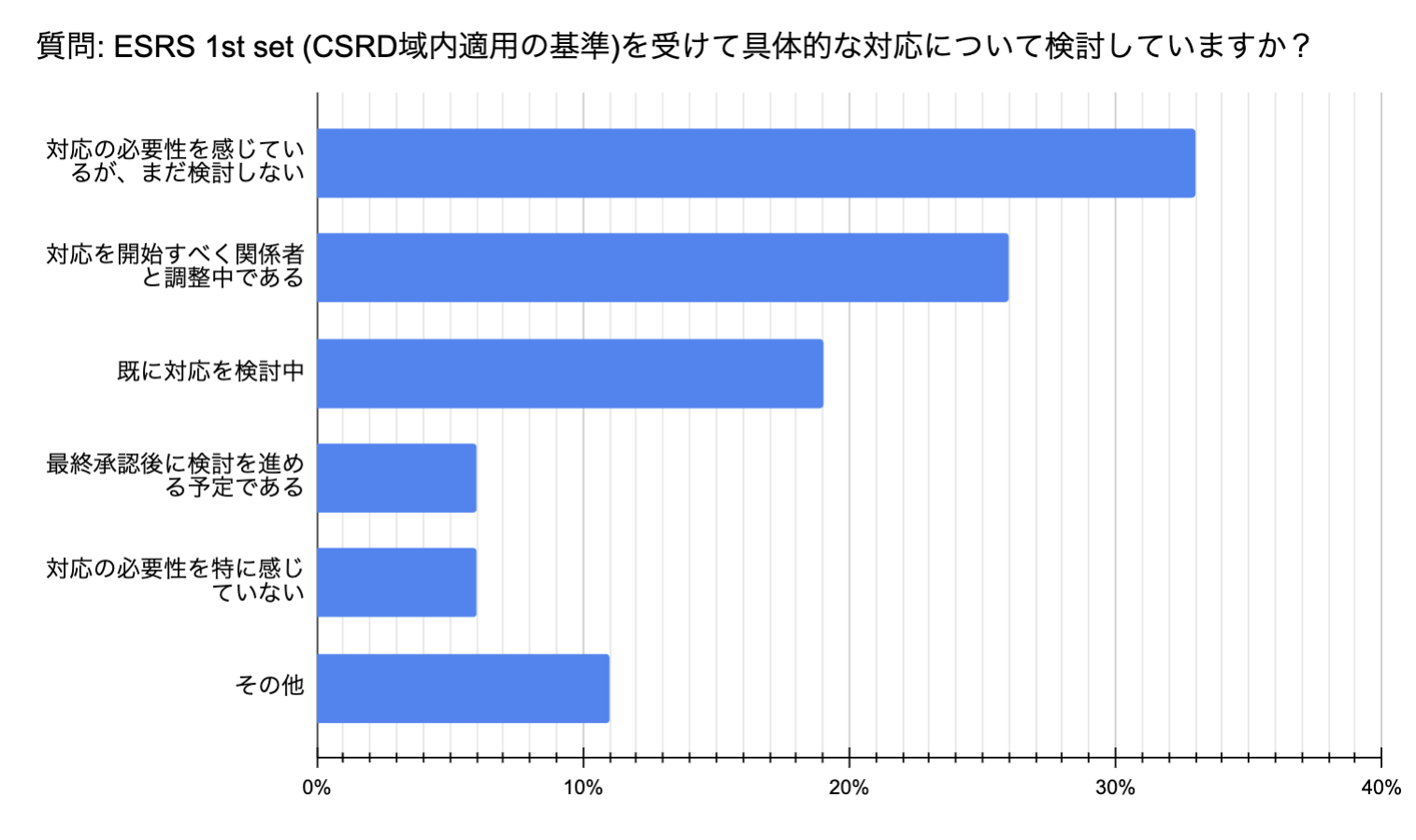

デロイトトーマツ社が行ったCSRD/ESRSセミナー(2023年9月13日)とIFRSサステナビリティ開示基準セミナー(2023年11月9日)の参加者アンケートを参照しますと、日本企業が現在のサステナビリティ規制にどのように対応しているかを確認することが出来ます(回答数:1116)。

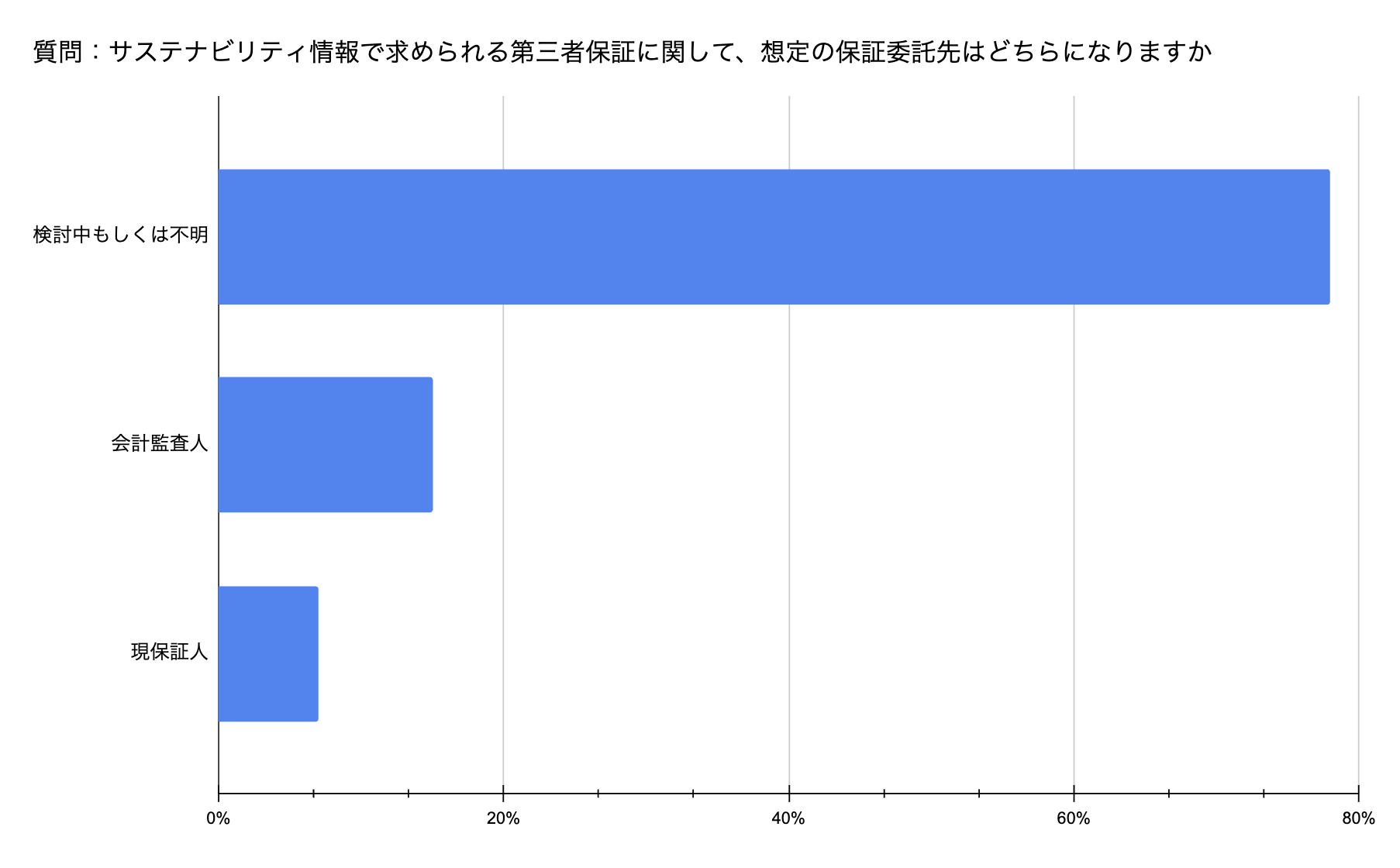

始めに、日本企業は多くが「サステナ・CSR部門」を中心に、「経営企画/IR」や「財務管理」などがそれに続く形でサステイナビリティ報告に関する調整を担っていることが確認されます(図6)。加えて、CSRD対応に向けた意識調査について、大多数が必要性を感じていることが分かります(図7)。また、本調査において判明している課題点として、第三者保証人の設定について8割弱の参加者が「検討中もしくは不明」としている点は特筆するべきです(図8)。CSRDは第三者機関による保証を要求するため、日本国内において該当する担当機関/人を調整する必要性があります。

図6:セミナー参加者の所属部門 (デロイトトーマツ調査を参照して著者作成)

図7:ESRS対応に向けた意識 (デロイトトーマツ調査を参照して著者作成)

図8:サステイナビリティ報告の第三者保証の現状 (デロイトトーマツ調査を参照して著者作成)

PwCは、企業側が取るべきCSRDに向けたアクションとして以下を挙げています。

| 主なアクション | 詳細 | 実装の例 |

| 進捗の認識と範囲の理解 | 自社の範囲を理解し、CSRDとESRSに対応するために今すぐ動く。多くの企業は既に規制上の義務や自主基準に基づき、何年も前からサステナビリティ情報を開示している。 | ステークホルダー・エンゲージメントやマテリアリティ分析、データ収集プロセスの構築 |

| CSRDの要件判断の加速 | 要件判断を完了していない企業は、この取り組みを加速させるべき。これにより、課題を完全に理解し、具体的な計画を立てることができる。 | 業界の同業者やパートナーとの交流で二重の重要性などを理解する |

| 長期的なデータプロセスとシステムの構築 | サステナビリティ情報をセントラル・システムで管理するための投資が必要。財務報告と同等のデータとシステムへの投資が求められる。 | データの正確性、可用性、監査体制を確保するためのシステム投資 |

| トップの参加 | CFO、CIO、CSOのトリオでCSRD導入の責任を持たせ、部門横断的なコラボレーションを推進する。 | CFOが情報管理、CIOがデータシステム、CSOがサステナビリティ専門知識を提供 |

表1:企業が取るべき行動とその例 (PwC調査を参照して筆者翻訳作成)

重要な点は俯瞰的な視野を有して企業活動を分析する専門人材をいかに確保し、第三者機関による保証を確保するかということになります。

日本企業は2028年時点からの報告となることが予想されますが、自社内でデータ分析に関する土壌を形成することには多大な時間と費用が必要となるでしょう。

その際に分析機関を第三者へ委託することも選択肢として検討すると考えられます。その際に大切なことは前述したとおり、信頼性の確保された分析機関と協力体制を築くことでしょう。

弊社aiESGは、日本国内初のサステナビリティ分析ツールの開発に取り組んできた経緯から、企業活動についてサプライチェーン/バリューチェーンを起点から製品生産段階まで精査することを提供できます。CSRD対応について疑問を有する企業担当者様は、ぜひ弊社へご連絡ください。

お問い合わせ:

https://aiesg.co.jp/contact/

*関連記事*

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

【解説】ESRS(欧州サステナビリティ報告基準)の概要

【解説】アルファベットスープ 〜サステナビリティ基準の乱立と収斂〜