INDEX

前回の記事で見たように、ESGの三要素における社会要因の重要さや人権DDの必要性は世界的に再認識されています。今回は、TCFD、TNFDに続く新たなタスクフォースとして注目を集めつつあるTISFDの紹介を中心に、社会面での情報開示をめぐる動きについて見ていきます。

目次

社会関連情報開示のハードル

TISFD:不平等と社会関連財務情報開示タスクフォース

TISFDの目的およびアプローチ

TISFDと社会面情報開示の今後

おわりに

社会関連情報開示のハードル

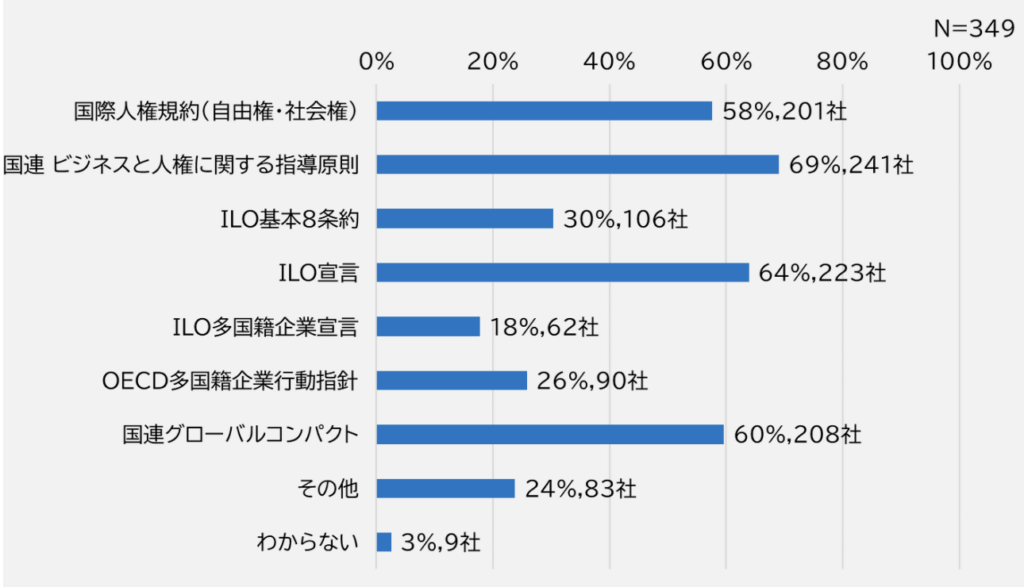

環境分野のように定量的な情報開示のイメージが付きにくい社会・人権面でのリスク測定は、多くの企業にとって容易なことではありません。特に、準拠するべき国際基準が多数存在する現状が企業の情報公開を困難にする要因の一つとなっています(図1)。

図1:人権方針を策定する企業が準拠している国際基準

(出典:「日本企業のサプライチェーンにおける人権に関する取組状況のアンケート調査」集計結果)

また、前回記事で触れた「負の影響の特定・評価」のプロセスにも課題を感じる企業は多く、サプライチェーンを遡ったリスク分析の手法が浸透しているとは言えません[1]。

TISFD:不平等と社会関連財務情報開示タスクフォース

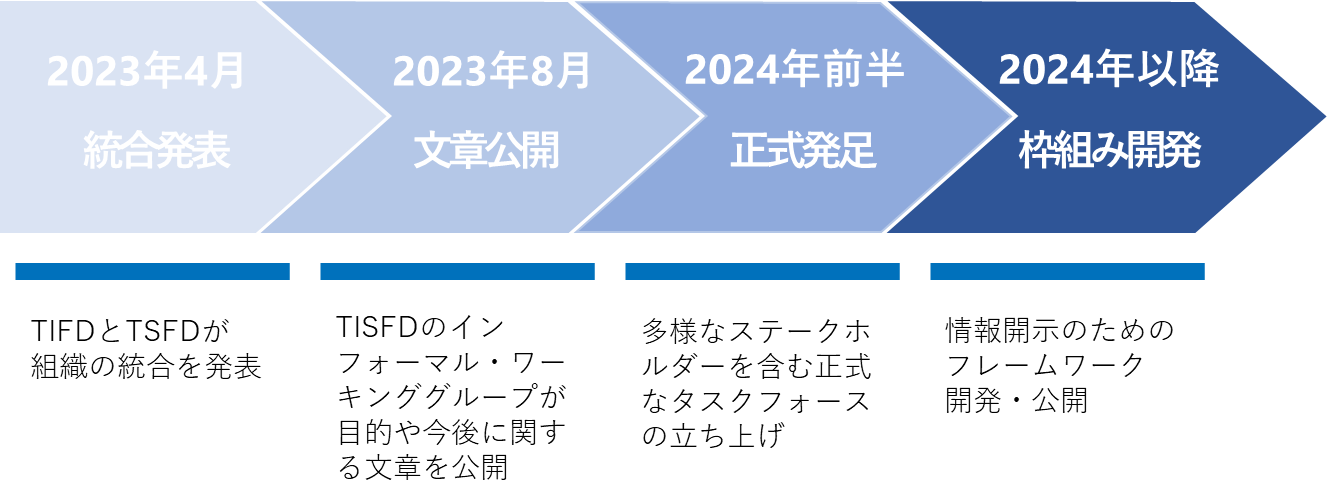

様々な人権関連ガイドラインやフレームワークが乱立する中、現在注目を集めつつあるのがTISFD(Task Force on Inequality and Social-related Financial Disclosures、不平等と社会関連財務情報開示タスクフォース)[2]です。TISFDは2023年4月にTIFD(Task Force on Inequality-related Financial Disclosures、不平等関連財務情報開示タスクフォース)とTSFD(Taskforce on Social-related Financial Disclosures、社会関連財務情報開示タスクフォース)が統合を発表した暫定組織で、名前の通り不平等および社会に関連するリスク開示のための枠組み提供を目指しています。

既に多くの企業が準拠している気候変動に関するTCFDや、9月に最終提言が公開されたことで関心を集めている自然関連のTNFDに続いて、社会面での情報開示のスタンダードを明確に示すことが期待されます。

表1:TISFDの概要 (著者作成)

| TIFD | TSFD | TISFD | ||

| 名称 | 不平等関連財務情報開示タスクフォース | 社会関連財務情報開示タスクフォース | 統合⇒ | 不平等と社会関連財務情報開示タスクフォース |

| 年度と活動 | 2021年設立 | 2021年議論開始 | 2023年4月 TIFDとTSFDが統合を発表 [3] 2023年8月 文書公表 [4] 2024年前半 タスクフォース設立予定 | |

| 主な関与組織 | アルゼンチン国際協力ネットワーク(RACI)、事前分配イニシアティブ(PDI)、Rights CoLab、南部不平等研究センター(SCIS)、国連開発計画(UNDP) | 包摂的成長のための企業連合(B4IG)、OECD | 持続可能な開発のための世界経済人会議(WBCSD)、包括的資本主義協議会(CIC)、Shift [5] |

TISFDの目的およびアプローチ

TISFDは、2023年8月にその目的やアプローチをまとめた文章を公開しました [6]。そこでは、その目的を達成するために以下のような方法をとると述べられています。

1. 既存の枠組みを基礎とした、明確な開示基準の策定

・企業・投資家と人々との相互の影響、依存関係、リスクを把握する。

・不平等および社会関連の問題についての共通理解を促進し、状況に基づいた指標設計を行う。

・TCFDおよびTNFDとの相互運用性をサポートし、既存の持続可能性開示基準との整合性を図る。

・国際連合やOECDなどによって策定された枠組みを活用し、それらとの整合性を促進する。

2. 国際的な標準設定機関との協力

・国際持続可能性基準委員会(ISSB)、欧州財務報告諮問グループ(EFRAG)、グローバル・レポーティング・イニシアティブ(GRI)などの基準設定機関とのナレッジパートナーとして利用可能な枠組みを構築する。

3. グローバルな政策目標への貢献

・持続可能な開発目標(SDGs)の達成などのグローバルな政策目標への貢献を目指し、G20やG7などのグローバルな政策フォーラムと協力する。

4. 枠組みの定期的な見直しと更新

さらに、TISFDはこれらに取り組むにあたって、資金提供者や企業、政府と規制当局、国際機関、労働組合、市民社会、不平等や社会的危害または利益を受ける人々など多岐にわたるステークホルダーとの対話を通じた組織運営を表明しています。

TISFDと社会面情報開示の今後

TISFDはまだその発展段階にあり、情報開示についての具体的な内容が既に示されているわけではありません。上記の文章によれば、まずはTIFDとTSFDの元々のメンバーに加え、より広範な利害関係者を含むワーキンググループを設立することが目指されています。ワーキンググループは2024年前半にタスクフォースを立ち上げ、その後開示フレームワークの開発が行われます。

図2:TISFDの活動スケジュール (著者作成)

前身ともいえる情報開示枠組みであるTCFDやTNFDは、設立から提言公表まで2年ほどの期間をかけています。TISFDもそれらと同じ大枠の構成(開示提言の4つの柱など)が採用される可能性が高く、これまでよりも早く議論が展開するかもしれません。また、TNFDのようなβ版の公開や、国連のガイダンスなど既存のイニシアティブとの協力によって、最終提言の公開前から注目度が一層高まることも考えられます。

多数の基準が存在する中で、開発途上にあるTISFDが国際社会でどの程度スタンダードとなるかは未知数な部分が多くあります。しかし、影響力の大きい様々な国際組織がサポートし、既に多くの企業が重要視するTCFDなどと共通項の多いフレームワークが完成すれば、社会面情報開示を検討する企業にとっての大きな選択肢の一つとなることが期待されます。

おわりに

本記事では、社会関連情報開示の新たなフレームワークとして注目されるTISFDについて詳しくご紹介してきました。

2015年のTCFD策定後、企業の環境リスクへの関心は大きく拡大し、実質的な義務化につながりました。現状は各企業の判断に任されている社会面でのリスク開示ですが、TISFD公開によって同様の流れが起こることも考えられます。また、海外で既に進んでいる人権DDの法整備に対応するためにも、国際的なフレームワークへの迅速な準拠は企業にとって大きなメリットとなります。

まだ全容の見えない部分もあるTISFDですが、整合性を取ることが明言されている国連指導原則などを参照しつつ、まずは各企業が事業と人権リスクとの接点を把握することが大切です。

aiESGでは、TISFDおよび関連フレームワークについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ESGの社会面での情報開示にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

Bibliography

[1] 20211130001-1.pdf (meti.go.jp)

[2] 名称は暫定的なものであり、今後変更される可能性がある(Taskforce on Inequality and Social-related Financial Disclosures (TISFD) | グループ | LinkedIn)

[3] Joint Statement on Convergence Between TIFD and TSFD — Task Force on Inequality-related Financial Disclosures (TIFD) (thetifd.org)

[4] Taskforce on Inequality and Social-related Financial Disclosures (TISFD) | グループ | LinkedIn

[5] 「国連ビジネスと人権に関する指導原則」の研究機関

[6] https://www.linkedin.com/feed/update/urn:li:activity:7102273687029972992?utm_source=share&utm_medium=member_desktop

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/topics/report/tag/基準-規制/

【解説】非財務情報開示おける社会面の重要性

https://aiesg.co.jp/topics/report/2301214_tisfd1/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/topics/report/230913_tnfdreport/

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/topics/report/2301025_sasb1/

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

https://aiesg.co.jp/topics/report/2301120_csrd/