INDEX

0.はじめに

ISSB(International Sustainability Standards Board、国際サステナビリティ基準審議会)が2023年6月にリリースした国際サステナビリティ開示基準の採用や自国のサステナビリティ開示基準への導入の動きが世界各国で高まっています。ISSBについては過去の解説記事をご覧ください。

【解説】ISSB~サステナビリティ開示のグローバル・ベースライン~

https://aiesg.co.jp/topics/report/2301130_issb/

IFRS財団は2024年5月28日IOSCO年次総会において、各管轄区域がISSB基準の採用やその他の採用に向けた取り組みの設計及び計画を支援する管轄ガイドを発表しました[1]。本ガイドは、①世界のGDPの55%を占め、②世界の時価総額の40%以上を占め、③世界の温室固化ガス排出量の半分以上であること、に当てはまる法域に対し、ISSB基準を使用するか、自国のサステナビリティ開示基準をISSB基準に完全に合わせることを目指しています。

ISSB基準の導入は欧州を始めとした先進国で進んでいますが、新興国においても国家レベル、そして多くの国を巻き込んだ地域レベルで導入への取り組みが進んでいます。

本稿では、EU、アメリカ、日本など先進国に加え、中国、シンガポールなどのアジア諸国、ナイジェリア、ブラジルなどの新興国のISSB導入状況について解説します。

1.先進国の動向

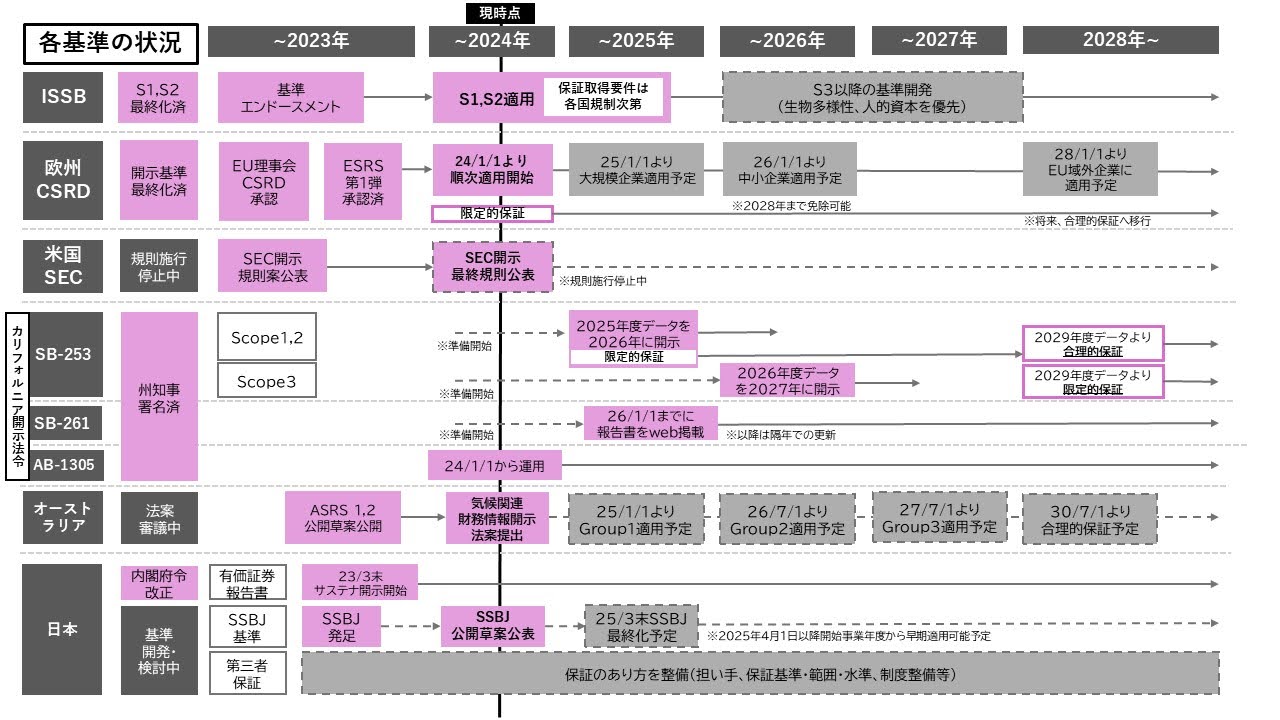

◆EU

EUはサステナビリティに関する取り組みが最も進んでいる地域とされており、様々な法規制の整備が進んでいます。

EUでは2023年1月に企業サステナビリティ報告指令(CSRD)が成立し、強制基準である欧州サステナビリティ報告基準(ESRS)に準じた開示が始まっています[2][3]。

【解説】CSRD:欧州連合の企業サステナビリティ報告指令 最新情報

https://aiesg.co.jp/topics/report/2407019_csrd2/

CSRD前身のNFRD対象企業は2024年会計年度から適用が始まっているほか、2025年にはEUのすべての大企業(外資系企業の子会社も含む)、そして2026年には上場中小企業に適用されることが決まっています。2028年にはEUに支社や子会社をもつ海外企業のグループ全体が対象になる見通しです。

また、証券監督者国際機構(IOSCO)が2023年7月にISSB基準を支持する声明を発表しました[4]。これにより、IOSCOの加盟国においてもISSB基準の導入が進むことが期待されています。

◆アメリカ

アメリカではSEC(米国証券取引委員会)が定める気候開示規則を主な基準にしています。ISSB基準の導入は進んでいませんが、SECの気候開示規則はTCFDと整合性がある点などISSB基準との類似性をもちます。

2024年3月6日、SEC(米国証券取引委員会)は気候関連開示を義務化する最終規則を公表しました[5][6]。スコープ3排出量の報告義務が除外されたほか、スコープ1・2についても重要性があると判断した企業のみに報告義務を課すとするなど原案から修正された点が数多くありますが、気候変動リスクを適切に評価するのに十分な情報が得られないと判断された場合は規則内容を引き上げる可能性を示しました。さらに、今回決定した規則を遵守する「代替制度」を許容する命令をSECが発しました。現時点ではISSB基準を代替として使用することは認められていませんが、ISSBを始めとする他の国際基準の適用に関して新たにルールを策定する可能性を示唆しました。本規則は企業規模に応じて2025年開始会計年度から段階的に適用される予定です。ただし、規則に異議を唱える訴訟が相次いでいるため、司法審理が終結するまで規則の施行を停止すると発表されています。

また、州ごとでもサステナビリティ関連情報開示に関して様々な議論があり、カリフォルニア州では企業に対する気候関連開示法案が2023年10月7日に成立しました[7][8][9]。本法案の対象企業はスコープ3排出量の開示が早ければ2027年会計年度から求められるほか、上場・非上場にかかわらず要件をみたすことで適用対象となるなど、SECの気候開示規則よりも一歩踏み込んだものとなっています。

◆オーストラリア

2023年10月23日にオーストラリア会計基準審議会(AASB)は気候関連の財務情報開示基準に関する公開草案を新たに公表しました[10]。公開草案のうち、ASRS 1「気候関連財務情報の開示に関する一般要求事項」、ASRS 2「気候関連財務情報開示」はそれぞれIFRS S1・S2をもとにして開発されました。

2024年3月27日には気候関連財務情報開示に関する財務法案が議会に提出され、5月3日には上院経済立法委員会が法案に関する報告書を発表し、法案の可決を支持しました。一方で連合上院議員はスケジュール4のいくつかの条項に関して懸念を表明し、反対の姿勢を取っています[11]。

法案が通過すれば、企業への開示義務は段階的に適用され、従業員500人以上、売上高5億ドル(約733億円)以上などの要件を満たすGroup1の企業には2025年1月1日から始まる会計年度から報告が開始される見通しです。

◆日本

2024年3月29日にサステナビリティ基準委員会(SSBJ)がISSB基準をもとに開発したSSBJ基準公開草案を公表し、2025年3月に確定基準が公表される見通しです[12]。

【解説】SSBJ(サステナビリティ基準委員会)の審議動向~日本におけるScope3の開示基準について~

https://aiesg.co.jp/topics/report/240520_ssbj/

東証プライム上場企業においては、時価総額の大きい企業から段階的にSSBJ案を適用し、その際に一定の任意適用期間を設ける案が示されています。

有価証券報告書におけるSSBJ基準の適用は、まず時価総額3兆円以上の企業が対象となり、早ければ2027年3月期から適用される案が浮上していますが、適用時期の決定については議論が続いています。

図1: 各国のサステナビリティ開示基準のタイムライン(金融庁公開資料を基に著者作成)

2.アジア諸国の動向

アジア太平洋地域では、2023年9月に国際会計士連盟によりサステナビリティサミットが開催されるなど[13]、ISSB基準の採用や、導入に向けての取り組みが盛んに行われています。

◆ASEAN

ACMF(ASEAN資本市場)は持続可能な資本市場形成に向けたロードマップ[14]を2020年に公表しています。さらに2023年6月27日にはISSB基準公表を記念してISSBと合同会議を開催するなど、ISSB基準に対する認識を高めるための取り組みを行っています[15]。ASEANの管轄区域内における法律や規制に基づいたうえでISSB基準を適用する可能性を示唆しており、将来的な採用に向けて模索している最中といえます。

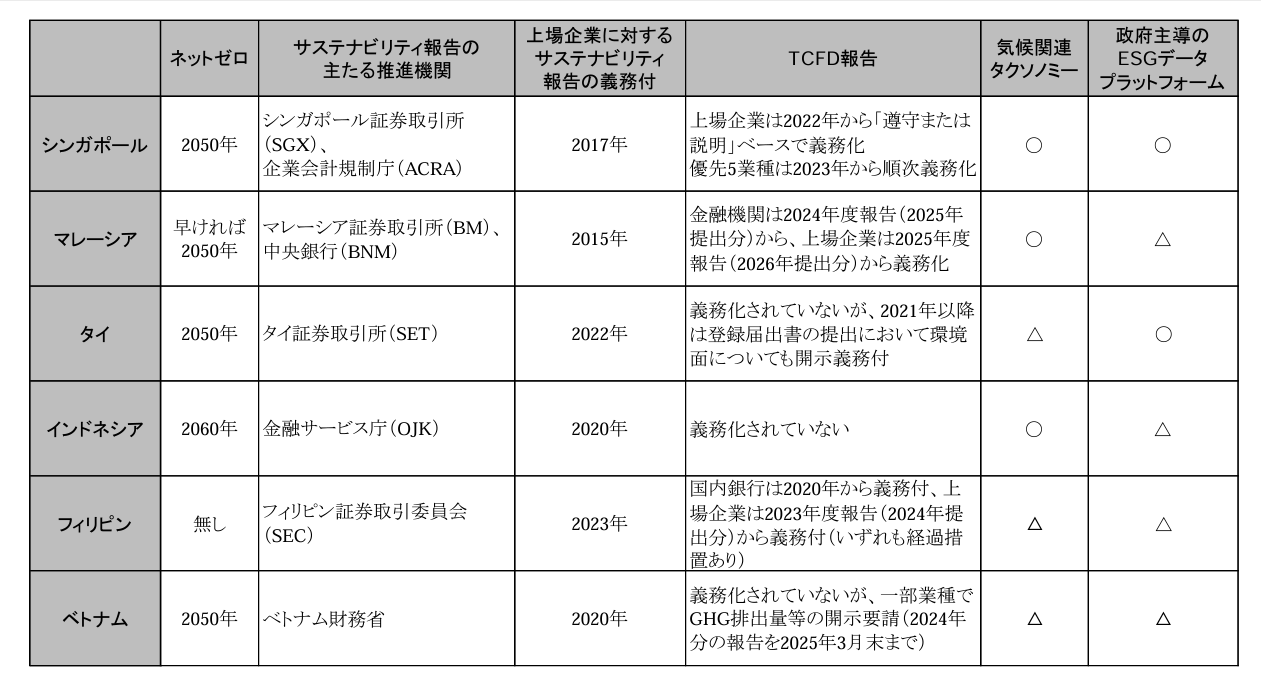

また、金融庁公開資料[16]によると、ASEAN各国のサステナビリティ報告の実施割合は高い一方で、TCFDの提言に準じた気候変動関連情報開示義務化やISSB基準の気候変動に関する情報開示の自国のフレームワークへの採用は一部の国にとどまっていることがわかります。

表1: ASEANにおける気候変動情報開示の状況(金融庁公開資料より引用)

◆シンガポール

企業会計規制庁(ACRA)とシンガポール証券取引所(SGX)は2024年2月28日、2025年度よりシンガポールのすべての上場企業に対し、ISSB基準に準拠した要件に従い、年次CRDの報告・提出を義務付ける旨を発表しました[17]。

2027年度からは年間収益が10億ドル以上、総資産が5億ドル以上である大手NLC企業にも同様の義務が課せられます。

上場発行体の温室効果ガス排出の開示に関してはスコープ1・2が2025年度から、スコープ3は2026年度からCRDにて報告する必要があります。大手NLC企業はそれぞれ2027年度、2029年度以降から義務化が始まる見通しです。

◆マレーシア

マレーシアでは2023年5月24日、サステナビリティ情報開示諮問委員会(ACSR)が設置され、マレーシア版ISSB基準の開発に向けて協議が進められています。

ACSRは2024年2月15日に、マレーシア版基準案についてのコンサルテーションペーパーを公表し、IFRS S1・S2の実装のタイミングや範囲といった主要な問題についてフィードバックを求めています[18]。

市場のニーズや課題を把握するため、上場企業や大規模な非上場企業だけでなく中小企業の参加も奨励しています。

◆中国

2024年5月27日、中華人民共和国財政部は企業向けのサステナビリティ開示基準の基本基準の公開草案と解説文書を公表しました[19][20][21]。

本草案は基本基準・テーマ別基準・適用ガイダンスから構成されており、ISSB基準に則って開発されました。

企業に対する導入は段階的に行われ、最終的にはすべての企業(上場企業、非上場企業、大企業、中小企業)が標準を採用することが義務付けられます。

2027年までに気候関連の開示基準が、そして2030年までに中国企業向けのサステナビリティ開示基準 (CSDS) が発行される見通しです。

3.その他新興国

◆ナイジェリア

2024年2月3日、ナイジェリア財務報告審議会(FRC)は、ナイジェリアにおけるISSB基準の導入に向けたロードマップ報告書(DRAFT)を公表しました[22]。

報告書によると、IFRSサステナビリティ開示基準の適用は段階的に行われる予定です。フェーズ1(~2023年12月31日)での早期適用、フェーズ2(2024年1月1日~2027年12月31日)での自発的適用を経て、2028年1月1日から全てのPIE(社会的影響度の高い事業体)に、2030年1月1日には中小企業に適用されます。

◆ブラジル

2024年5月13日にブラジル証券取引委員会(CVM)は、ISSB基準に則った国内サステナビリティ開示基準の開発に関して、サステナビリティ関連財務情報の開示に関する一般要件と気候関連開示の2つの公開草案を公表し、協議を開始しました[23][24][25]。同年7月11日までコメントを募集しています。

承認されれば、2026年1月1日から上場企業に義務付けが始まることになり、それ以前の早期適用も可能となります。

◆アフリカ開発銀行

2024年5月28日、IFRSはアフリカにおけるサステナビリティ関連の財務情報開示を推進するため、アフリカ開発銀行(AfDB)との連携を発表しました[26]。

両組織はアフリカの金融機関等や規制当局と連携し、能力開発や技術支援を行い、投資家の意思決定を支援することを目指しています。現在、ナイジェリアやケニアを含む多くの国々がISSB基準を採用・使用する以降を示しています。

4.おわりに

本稿では、世界各国におけるISSB基準の導入状況を概観しました。ISSB基準をそのまま使用するか、自国の基準に適用するかは国によって判断が分かれますが、先進国にしろ新興国にしろ、サステナビリティ関連情報開示に関する気運が高まっていることが窺えます。各国の能動的取り組みはもちろん、ISSBの働きかけによる動きもみられます。一方で複数の基準が国内に存在したり、基準の確定や市場への適用時期が不鮮明な国もあり、サステナビリティ関連情報開示の体制の完全な構築にはまだまだ時間がかかるといえます。

aiESGでは、ESG関連基準やフレームワークについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

参考文献

[1]https://www.ifrs.org/content/dam/ifrs/supporting-implementation/adoption-guide/inaugural-jurisdictional-guide.pdf

[2]https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022L2464

[3]https://eur-lex.europa.eu/legal-content/en/TXT/?uri=CELEX:32023R2772

[4]https://www.iosco.org/news/pdf/IOSCONEWS703.pdf

[5]https://www.sec.gov/newsroom/press-releases/2024-31

[6]https://www.sec.gov/news/statement/cresnshaw-statement-mandatory-climate-risk-disclosures-030624

[7]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB253&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[8]https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml?bill_id=202320240SB261&_ga=2.59182637.1024658143.1720416172-1495147621.1714397216

[9]https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml?bill_id=202320240AB1305

[10]https://www.aasb.gov.au/admin/file/content105/c9/AASBED_SR1_10-23.pdf

[11]https://www.aph.gov.au/Parliamentary_Business/Bills_Legislation/bd/bd2324a/24bd068

[12]https://www.ssb-j.jp/jp/domestic_standards/exposure_draft.html

[13]https://www.ifac.org/events/ifac-sustainability-summit-asia-pacific

[14]https://www.theacmf.org/images/downloads/pdf/ACMF_Roadmap_high.resolution.pdf

[15]https://www.theacmf.org/media/news-release/asean-securities-regulators-team-up-with-issb-to-mark-global-launch-of-sustainability-disclosure-standards

[16]https://www.fsa.go.jp/common/about/research/20240430-4/report.pdf

[17]https://www.acra.gov.sg/news-events/news-details/id/778

[18]https://www.sc.com.my/resources/media/media-release/acsr-invites-public-feedback-on-proposed-use-of-issb-standards-in-malaysia

[19]https://viewpoint.pwc.com/dt/gx/en/pwc/in_briefs/in_briefs_INT/in_briefs_INT/ministry-of-finance-issued-the-exposure-draft-of-chinese.html#pwc-topic.dita_d6b9c4cd-8b9f-42fc-b0f2-a24a398af194

[20]https://upload.news.esnai.com/2024/0527/1716799372431.pdf

[21]https://upload.news.esnai.com/2024/0527/1716799385429.pdf

[22]https://frcnigeria.gov.ng/wp-content/uploads/2024/04/FINAL-COPY-OF-SUSTAINABILITY-ROADMAP-1.pdf

[23]https://www.ifrs.org/news-and-events/news/2023/10/brazil-adopts-issb-global-baseline/

[24]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/aberta-consulta-publica-que-torna-obrigatoria-divulgacao-de-informacoes-financeiras-relacionadas-a-sustentabilidade

[25]https://www.gov.br/cvm/pt-br/assuntos/noticias/2024/cvm-abre-consulta-publica-para-pronunciamento-tecnico-referente-a-divulgacoes-climaticas

[26]https://www.ifrs.org/news-and-events/news/2024/05/ifrs-foundation-and-african-development-bank-to-join-forces-to-promote-sustainability-related-financial-disclosures/

*関連記事*

Report 一覧 : 規制/基準

【解説】ISSB〜サステナビリティ開示のグローバル・ベースライン〜

【解説】SSBJ(サステナビリティ基準委員会)の審議動向 ~日本におけるScope3の開示基準について~

【解説】ISSB最新動向~生物多様性、人的資本の検討開始~

【解説】CSRD:欧州連合の企業サステナビリティ報告指令 最新情報