自2023年9月18日TNFD(与自然相关的财务信息披露特别工作组)发布最终建议以来,本网站在过去三期中提供了建议的背景和概述,以及实际披露中涉及的问题。

第 1 部分 什么是 TNFD?金融与自然环境之间的新桥梁

第 2 部分: TNFD 披露情况和问题。

第 3 部分:TNFD 最终建议的要点和要求企业做出的回应。

在本期中,我们将重点关注各公司在 2024 年 1 月 16 日达沃斯会议上公布的有关 TNFD 早期采用者及其特征的实际披露信息。

TNFD 早期采用者和披露报告

TNFD 于 2023 年 9 月发布了最终建议,在 2025 财政年度之前开始根据这些建议进行披露的公司将被宣布为早期采用者。

来自 46 个国家的 320 家公司被宣布为早期采用者,其中 80 家是日本公司,占总数的四分之一。

以下是截至 2024 年 2 月已注册成为 TNFD 早期采用者并已发布 TNFD 报告的 26 家日本企业。(表 1)

| 部门 | 企业 | 报告 |

| 食品和饮料 | 谷氨酸钠 | 生物多样性 |

| 朝日集团控股有限公司 | 可持续发展报告 | |

| 麒麟控股有限公司 | 2023 年环境报告。 | |

| 三得利食品国际公司 | 根据 TNFD 建议进行披露。 | |

| 尼苏伊 | 2023 年 TNFD 报告。 | |

| 明治控股有限公司 | 生物多样性 | |

| 日清食品控股有限公司 | 生物多样性 | |

融资 | 资产管理一 | 可持续发展报告 |

| 第一生命控股公司 | 2023 年综合报告》。 | |

| 农林中央银行 | 2023 年可持续发展报告》。f | |

| 三井住友金融集团 | 2023 TNFD 报告。 | |

| MS&AD 保险集团控股公司 | TCFD 和 TNFD 报告 | |

| Resona 资产管理公司 | 气候/自然相关财务披露报告 | |

| 交流 | NTT 数据集团 | 环境报告 |

| KDDI | TNFD 报告 2023v1 | |

| 软银 | 保护生物多样性。 | |

| 房地产 | 东急地产控股有限公司 | TNFD 报告 |

| 积水屋 | 2023 年价值报告。 | |

| 橡胶 | 普利司通 | TCFD/TNFD 对照表 |

| 住友橡胶工业株式会社 | 对 TNFD 的反应。 | |

| 航空运输 | 日本航空公司 | P 综合报告 |

| 基础设施 | 九州电力株式会社 | 2023 年 TNFD 报告。 |

| 电子产品 | 选委会 | 2023 年 TNFD 报告。 |

| 化学 | 积水化学 | TCFD 和 TNFD 报告 |

| 贸易公司 | 住友商事株式会社 | 2023 年环境、社会和治理交流手册》。 |

| 建筑 | 住友林业 | 保护生物多样性。 |

披露功能。

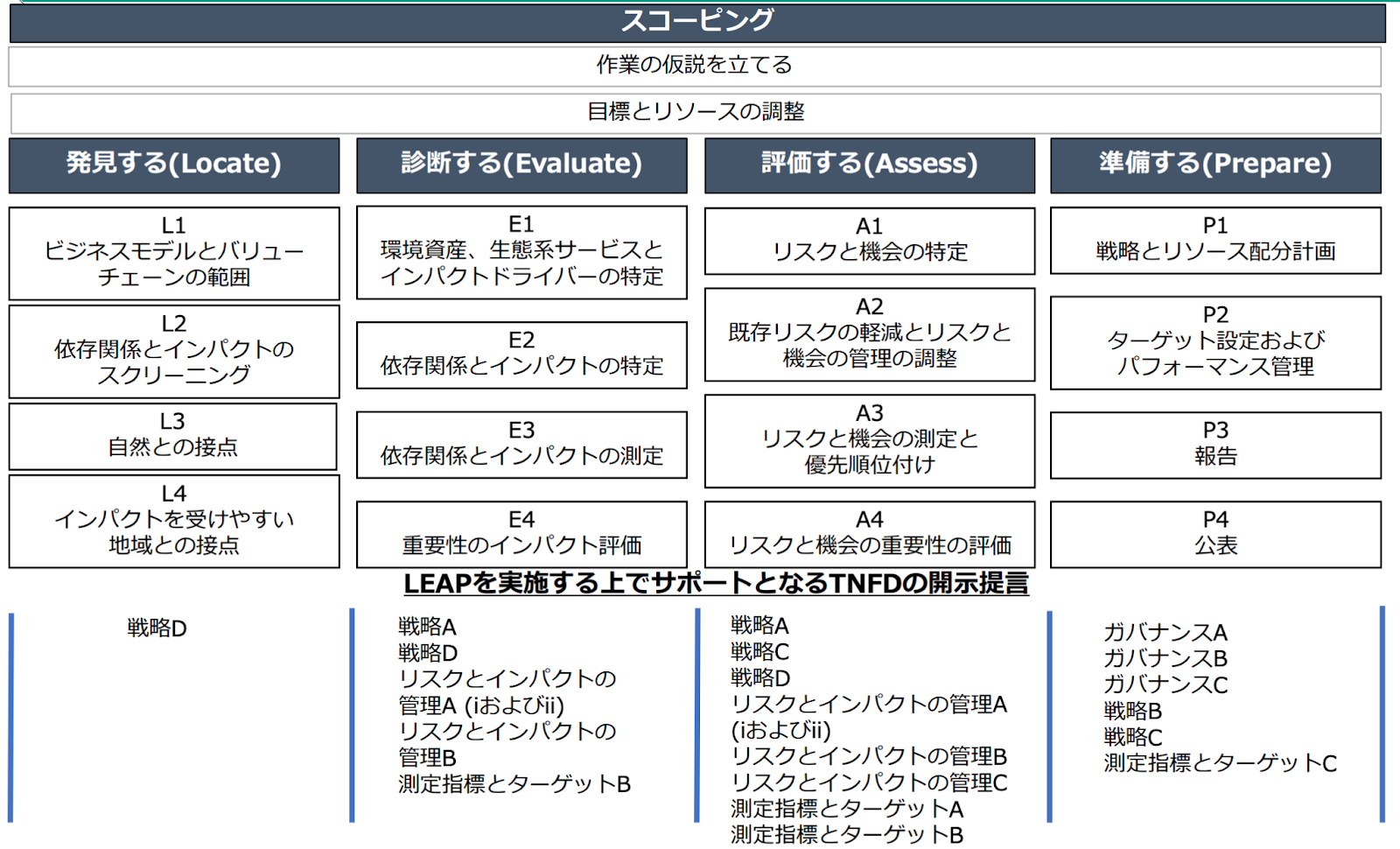

在TNFD的实际披露中,许多公司遵循披露建议,按照治理、战略、风险和影响管理、指标和目标对披露内容进行分类。在TNFD报告的试验分析和测试版中披露信息的公司已开始遵循LEAP方法的框架。

环境部将 LEAP 方法的每个阶段都与相应的披露建议联系起来。(图 1)

图 1: 资料来源:"LEAP/TNFD 与自然相关的财务信息披露说明研讨会《高级版》",环境部。

以下是在实际公司的 TNFD 报告披露中,针对披露建议的四大支柱中的每一个支柱所使用的工具和分析程序的摘要。在治理方面,由于紧随 TCFD 之后,因此省略了 TCFD。

1. 战略

a. 了解对自然资本的依赖和影响

利用 ENCORE 和 NBI 等工具和指标绘制了热图,以确定对自然资本的依赖程度和影响,并使用四点量表确定依赖自然和对自然相关风险影响较大的项目。

b. 自然资本风险评估。

从依赖性和影响评估结果中获得高分的项目,以及从业务角度看具有高风险的项目,都会被识别并归类为自然风险和过渡风险。以下工具通常用于风险评估中与自然相关的每种风险。

(1) 水:AQUEDUCT,水风险过滤器。

(2) 生物多样性:IBAT、J-BMP、BiomeViewer、KBA。

(3) 森林:WBCSD,生物多样性风险过滤器

c. 机遇。

描述项目可展示其优势和支持 "自然积极行动 "的生物多样性倡议。

风险和影响管理

包括说明为减少已确定风险所做的努力、风险管理规章制度的建立情况以及内部治理制度。

3. 衡量标准和目标

许多公司披露的数字已在 TCFD 和环境报告等中披露。极少数公司仍根据全球核心披露指标进行披露,而 TNFD 则强烈要求披露这些指标。

TNFD 披露问题。

尽管许多 TNFD 报告整体上都采用了 LEAP 分析方法,但披露建议、LEAP 要素和报告的种类繁多,没有明确的分类,这给逐个公司进行并列比较造成了障碍。

关于四大支柱中的最后一项,即指标和目标的披露,虽然 TCFD 和其他法规要求披露的与环境、社会和公司治理相关的数据正在披露,但很少有公司以 TNFD 要求的核心指标的形式披露这些数据,这表明数据汇总本身就是一个挑战。数据汇总本身显然是一项挑战。

已实际开展 TNFD 披露的公司提出的一些问题包括:在没有规范性披露的情况下,难以自行设定和披露各业务的情景;需要 LEAP 分析指导,因为对于业务领域广泛的企业集团来说,确定优先领域是一项挑战;在披露核心指标时,核心指标的含义定义不明确。此外,在披露核心指标时,指标含义的定义也不明确。

虽然 TNFD 披露的框架已经确定,但详细的逐项解释和定义仍不明确,需要更好地理解定义,以确保公司之间的可比性。

企业 TNFD 披露实例

本文以 Nissui 作为实际披露案例进行讨论。Nissui 是一家集团综合报告作为一家依赖自然资本的企业,我们认为有必要从更大的视角审视我们与自然资本的关系,而不仅仅是我们一直在进行的渔业资源调查",TNFD(与自然相关的财务披露特别工作组)披露框架在试验的基础上倡导 "LEAP "方法。本报告试行 TNFD(与自然相关的财务披露工作组)披露框架中提出的 LEAP 方法,解读了对自然的依赖和影响之间的关系,分析了风险和机遇,并研究了应对措施。

尼苏伊

| 处理 | 概述。 |

| 范围 | 利用科学目标网络(SBTN)确定采用 LEAP 的范围。评估价值链和自身运营对自然的影响,并确定分析范围。 |

| 查找。 | 以粮农组织为优先区域,确定贵公司采购海产品的海区。 |

| 评估 | 利用 ENCORE 对渔业和水产养殖业务中对自然的依赖和影响之间的关系进行初步评估。结合公司自身运营和上游价值链的实际情况,再次进行二级评估(定性评估)。 |

| 评价 | 分别为渔业和水产养殖业组织了有形和过渡风险与机遇。此外,还介绍了这些风险和机遇产生的影响。 |

| 准备 | 说明降低风险的措施和实现商机的发展系统 |

范围程序中详细说明了各种方案和理由,解释了将渔业和水产养殖项目纳入评估的原因。

由于 ENCORE 无法进行反映公司业务特点的分析,因此还进行了一项定性评估,作为二级评估,以通俗易懂的方式描述公司业务对自然资本的影响和依赖。

它还披露了全球核心指标,这在 TNFD 披露方面向前迈出了一步。

企业响应的方向。

在 2022 年 12 月召开的《生物多样性公约》第 15 届缔约方大会(COP15)上,通过了 2030 年和 2050 年的国际生物多样性目标 TNFD 披露并非强制性的,但在达沃斯会议上宣布的 TNFD 早期采用企业的数量也在不断增加。鉴于达沃斯会议上宣布的 TNFD 早期采用公司的数量,未来披露 TNFD 的公司数量肯定会增加。还需要注意的是,与 TCFD 建议一样,未来可能会要求可持续性信息披露以 TNFD 建议为基础。

通过 aiESG 提供的服务,不仅可以以公司或业务单位为基础进行 ESG 分析,还可以以产品或服务为基础进行 ESG 分析。除了可以使用传统服务测量温室气体排放等指标外,aiESG 还可以定量捕捉 TNFD 所要求的社会和自然环境方面,如社区影响和土著权利。TNFD 还可定量反映 TNFD 所要求的社会和自然环境方面,如社区影响和原住民权利。此外,还可以确定供应链中每个项目的高风险热点区域,从而确定高风险的优先领域。

由于信息公开是一个难以一蹴而就的框架,因此有必要首先重新认识自身业务所面临的挑战,从当前出发讨论信息公开问题,以免落后于行业和社会发展趋势。

aiESG 可提供从 TNFD 基础知识到非财务信息实际披露的支持。aiESG 乐于帮助需要帮助的公司遵守 TNFD。

询问:

https://aiesg.co.jp/contact/

*相关的页面*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

[《同上》。解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/report/230913_tnfdreport/

[评论] TNFD 的披露状况和问题。

https://aiesg.co.jp/report/230102_tnfdreport2/

[评注] TNFD 最终建议的要点以及要求企业做出的回应。

https://aiesg.co.jp/report/231106_tnfdreport3/

评论] 自然正能量:创建一个与自然和谐相处的社会。

~关于欧共体部长理事会和自然友好型网站~。

https://aiesg.co.jp/report/240214_nature-positive/

由 aiESG 部分撰写的 TNFD 评论书籍《TNFD 企业战略--自然的积极因素、风险和机遇》出版。

https://aiesg.co.jp/news/2400228_tnfd-publication/