Desde la publicación de las recomendaciones finales del TNFD (Task Force on Nature-related Financial Disclosure) el 18 de septiembre de 2023, este sitio web ha proporcionado antecedentes y una visión general de las recomendaciones y las cuestiones relacionadas con la divulgación real en los últimos tres números.

Parte 1 ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

Parte 2: Situación de las divulgaciones y cuestiones relativas al TNFD.

Parte 3: Puntos clave de las recomendaciones finales de la TNFD y respuesta exigida a las empresas.

En este número, nos centramos en las revelaciones reales realizadas por las empresas sobre los primeros adoptantes del TNFD y sus características, que se anunciaron en la conferencia de Davos el 16 de enero de 2024.

Primeros adoptantes del TNFD e informes de divulgación

La TNFD publicó sus recomendaciones definitivas en septiembre de 2023, y las empresas que empiecen a revelar información basándose en dichas recomendaciones antes del ejercicio fiscal de 2025 serán anunciadas como pioneras en la adopción de las mismas.

Se anunciaron 320 empresas de 46 países como "early adopters", de las cuales 80, es decir, una cuarta parte del total, eran empresas japonesas.

Las siguientes son 26 empresas japonesas que se han registrado como pioneras en la adopción del TNFD a partir de febrero de 2024 y que ya han publicado informes TNFD. (Tabla 1)

| sector | empresa | informe |

| Alimentos y bebidas | glutamato monosódico (marca comercial) | biodiversidad |

| Asahi Group Holdings Ltd. | Informe de sostenibilidad | |

| Kirin Holdings Company Limited | Informe medioambiental 2023. | |

| Suntory Foods International | Divulgación basada en las recomendaciones del TNFD. | |

| Nissui | Informe TNFD 2023. | |

| Meiji Holdings Ltd. | biodiversidad | |

| Nissin Foods Holdings Ltd. | biodiversidad | |

financiación | Gestión de Activos Uno | Informe de sostenibilidad |

| Dai-ichi Life Holdings, Inc. | Informe Integrado 2023. | |

| El Banco Central de Agricultura y Silvicultura | Informe de Sostenibilidad 2023.f | |

| Grupo Financiero Sumitomo Mitsui | Informe TNFD 2023. | |

| MS&AD Insurance Group Holdings, Inc. | Informes TCFD y TNFD | |

| Resona Gestión de Activos | Informe de divulgación financiera relacionada con el clima y la naturaleza | |

| comunicación | Grupo NTT Data | Informe medioambiental |

| KDDI | Informe TNFD 2023v1 | |

| SoftBank (empresa japonesa de telecomunicaciones) | Conservación de la biodiversidad. | |

| inmobiliario | Tokyu Land Holdings Limited | Informe TNFD |

| Casa Sekisui | Informe de valor 2023. | |

| goma | Bridgestone | Cuadro comparativo TCFD/TNFD |

| Sumitomo Rubber Industries, Ltd. | Respuesta al TNFD. | |

| transporte aéreo | Japan Air Lines | P Informes integrados |

| infraestructura | Kyushu Electric Power Co. | Informe TNFD 2023. |

| productos electrónicos | NEC | Informe TNFD 2023. |

| química | Química Sekisui | Informes TCFD y TNFD |

| empresa comercial | Corporación Sumitomo | Libro de Comunicación ESG 2023. |

| construcción | Sumitomo Forestry | Conservación de la biodiversidad. |

Características de la divulgación.

En las divulgaciones reales de TNFD, muchas empresas están siguiendo las recomendaciones de divulgación y clasificando sus divulgaciones en función de la gobernanza, la estrategia, la gestión de riesgos e impactos, las métricas y los objetivos. Las empresas que divulgan información en los análisis de prueba y en las versiones beta de los informes TNFD han empezado a seguir inicialmente el marco del enfoque LEAP.

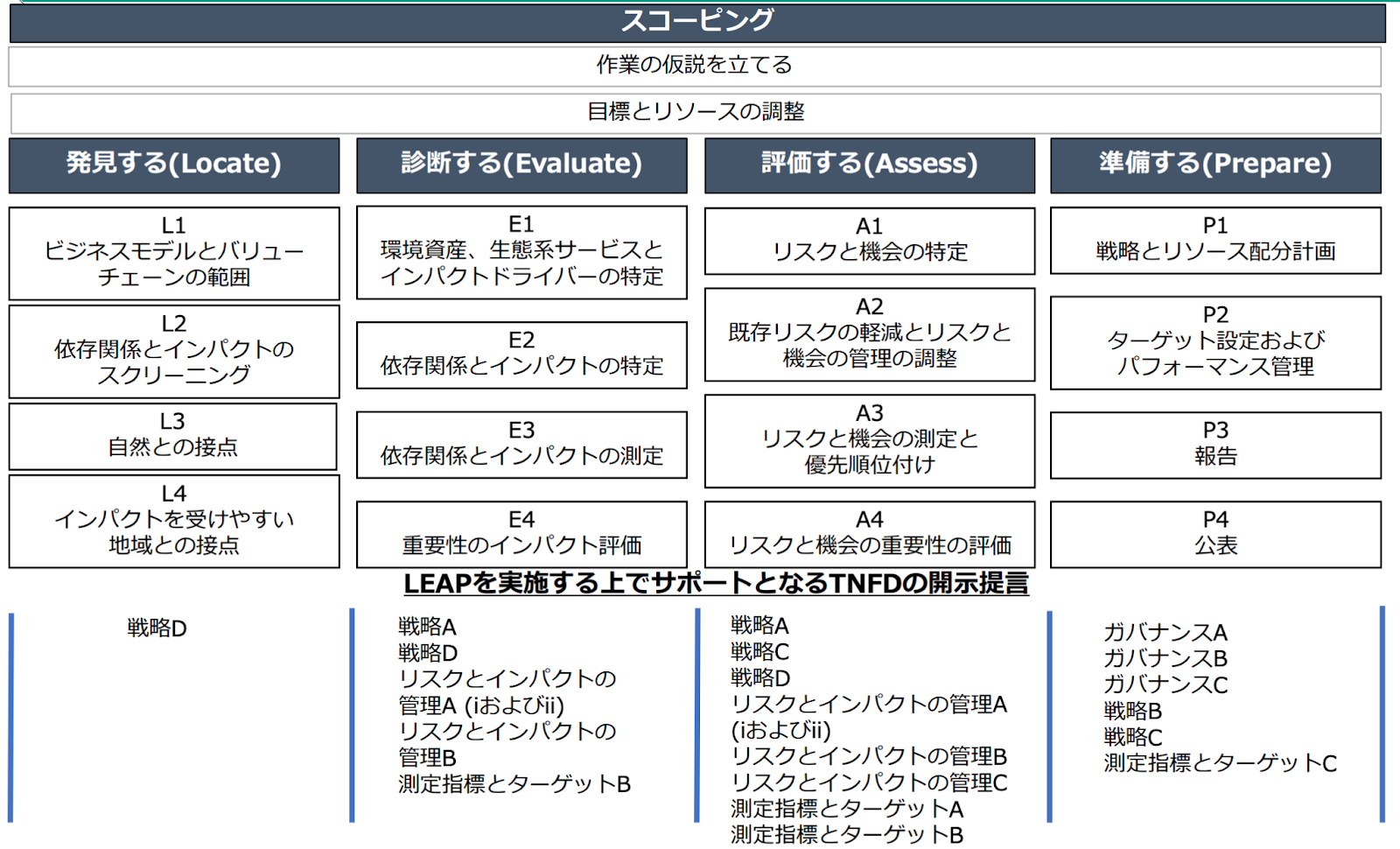

El Ministerio de Medio Ambiente ha organizado cada fase del enfoque LEAP vinculando a qué recomendaciones de divulgación corresponde. (Figura 1)

Figura 1: Fuente: 'LEAP/TNFD Explanation Workshop for Nature-Related Financial Information Disclosure 《Advanced Edition》', Ministerio de Medio Ambiente.

A continuación se resumen las herramientas y los procedimientos analíticos utilizados para cada uno de los cuatro pilares de las recomendaciones de divulgación en la divulgación del informe TNFD de una empresa real. En materia de gobernanza, se omite el TCFD, ya que sigue al TCFD.

1. estrategia

a. Comprender la dependencia y el impacto del capital natural

Se creó un mapa de calor utilizando herramientas e indicadores como ENCORE y NBI para identificar la dependencia y el impacto en el capital natural, y se utilizó una escala de cuatro puntos para identificar los proyectos que dependen de la naturaleza y tienen un alto impacto en los riesgos relacionados con la naturaleza.

b. evaluación del riesgo sobre el capital natural.

Los elementos con puntuaciones elevadas a partir de los resultados de la evaluación de dependencia e impacto y los elementos con alto riesgo desde una perspectiva empresarial se identifican y organizan en riesgos físicos y de transición. En la evaluación de riesgos se suelen utilizar las siguientes herramientas para cada riesgo relacionado con la naturaleza.

(1) Agua: AQUEDUCT, Filtro de riesgo de agua.

(2) Biodiversidad: IBAT, J-BMP, BiomeViewer, KBA.

(3) Bosques: WBCSD, Filtro de riesgo para la biodiversidad

c. Oportunidades.

Describe las iniciativas de biodiversidad en las que el proyecto puede demostrar sus puntos fuertes y su apoyo a las iniciativas de Naturaleza Positiva.

2. gestión de riesgos e impactos

Incluye una descripción de los esfuerzos para reducir los riesgos identificados, el establecimiento de normas de gestión de riesgos y sistemas de gobernanza interna.

3. métricas y objetivos

Muchas empresas divulgan cifras que ya se divulgan en los TCFD y en los informes medioambientales, etc. Pocas empresas siguen divulgando sobre la base de los indicadores básicos globales de divulgación que se exige encarecidamente que se divulguen en el TNFD.

Cuestiones de divulgación del TNFD.

Aunque muchos informes TNFD en su conjunto han adoptado el enfoque LEAP para el análisis, existe una amplia gama de propuestas de divulgación, elementos LEAP e informes sin una clasificación clara, lo que crea obstáculos a la hora de realizar comparaciones empresa por empresa.

En cuanto al último de los cuatro pilares, la divulgación de métricas y objetivos, aunque se están divulgando los datos relacionados con ASG exigidos por la TCFD y otras normativas, muy pocas empresas los divulgan en forma de indicadores básicos exigidos por la TNFD, lo que indica que la propia agregación de datos es un reto. La propia agregación de datos es claramente un reto.

Algunas de las cuestiones planteadas por las empresas que realmente han llevado a cabo la divulgación de TNFD incluyen la dificultad de establecer y divulgar escenarios para cada negocio por su cuenta en ausencia de divulgación normativa, la necesidad de orientación sobre el análisis LEAP debido al reto de identificar áreas prioritarias para conglomerados con una amplia gama de áreas de negocio, y la falta de claridad en la definición de lo que se entiende por indicadores básicos cuando se divulgan indicadores básicos. Además, las definiciones de lo que significan los indicadores no están claras cuando se divulgan los indicadores básicos.

Aunque el marco de las revelaciones de TNFD está establecido, las interpretaciones y definiciones detalladas elemento por elemento siguen sin estar claras, y se necesita una mejor comprensión de las definiciones para garantizar la comparabilidad entre empresas.

Ejemplos de divulgaciones corporativas de TNFD

Como estudio de un caso real de divulgación, se analiza Nissui. Nissui es una empresa queInforme Integrado del Grupoen el "Como empresa dependiente del capital natural, creemos que es necesario examinar nuestra relación con el capital natural desde una perspectiva más amplia que los meros estudios de los recursos pesqueros que venimos realizando" y, a modo de prueba, el marco de divulgación del TNFD (Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza) defiende la Utilizando a modo de prueba el enfoque LEAP propuesto en el marco de divulgación del TNFD (Grupo de Trabajo sobre Divulgación Financiera Relacionada con la Naturaleza), el informe descifra la relación entre dependencia e impacto en la naturaleza, analiza riesgos y oportunidades y examina medidas para abordarlos.

Nissui

| proceso | Visión general. |

| Alcance. | La identificación del ámbito de adopción del LEAP se llevó a cabo utilizando la Red de Objetivos Basados en la Ciencia (SBTN). Se evaluaron los impactos naturales de la cadena de valor y de sus propias operaciones y se fijó el ámbito de análisis. |

| Localiza. | Identifique las zonas marítimas de las que su empresa adquiere productos del mar utilizando las FAO como zonas prioritarias. |

| Evalúe | Evaluación primaria de la relación entre dependencia e impacto sobre la naturaleza en las operaciones de pesca y acuicultura mediante ENCORE. Se volvió a realizar una evaluación secundaria (evaluación cualitativa), teniendo en cuenta la situación real de las propias operaciones de la empresa y las cadenas de valor ascendentes. |

| evaluar | Los riesgos y oportunidades físicos y de transición se organizan para las operaciones de pesca y acuicultura, respectivamente. También se describen los impactos derivados de tales riesgos y oportunidades. |

| Prepare | Describe las medidas para mitigar los riesgos y los sistemas de desarrollo para aprovechar las oportunidades de negocio. |

Los escenarios y la justificación se detallan en el proceso de Alcance, que explica por qué se incluyeron en la evaluación proyectos de pesca y acuicultura.

Debido a la limitación que supone que ENCORE no permita un análisis que refleje las características del negocio de la empresa, también se realiza una evaluación cualitativa como evaluación secundaria, que describe el impacto y la dependencia del negocio de la empresa en el capital natural de una manera fácil de entender.

También divulga información sobre los Indicadores Básicos Mundiales, lo que supone un paso adelante en la divulgación de TNFD.

Dirección de la respuesta empresarial.

En la 15ª Conferencia de las Partes (COP15) del Convenio sobre la Diversidad Biológica, celebrada en diciembre de 2022, se adoptaron objetivos internacionales de biodiversidad para 2030 y 2050 La divulgación de TNFD no es obligatoria, pero el número de empresas pioneras en TNFD anunciadas en la reunión de Davos también está aumentando. A la luz del número de empresas pioneras en TNFD anunciadas en Davos, es seguro que el número de empresas que revelen información en el futuro aumentará. También es importante señalar que, al igual que con las recomendaciones de la TCFD, es posible que en el futuro se exija que las divulgaciones de información sobre sostenibilidad se basen en las recomendaciones de la TNFD.

Los servicios prestados por aiESG permiten realizar análisis ASG no sólo por empresa o unidad de negocio, sino también por producto o servicio, y pueden captar cuantitativamente los aspectos sociales y del entorno natural exigidos por la TNFD, como los impactos en la comunidad y los derechos de los indígenas, además de indicadores como las emisiones de gases de efecto invernadero, que pueden medirse utilizando servicios convencionales. El TNFD también proporciona una visión cuantitativa del entorno social y natural exigido por el TNFD, como los impactos comunitarios y los derechos indígenas. Además, es posible identificar puntos calientes de zonas de alto riesgo en la cadena de suministro para cada uno de estos elementos, lo que conduce a la identificación de áreas prioritarias de alto riesgo.

Dado que se trata de un marco en el que es difícil llegar a la divulgación de la noche a la mañana, es necesario primero volver a reconocer los retos de la propia empresa y debatir sobre la divulgación desde el punto de vista actual, para no quedarse rezagado con respecto a las tendencias industriales y sociales.

aiESG puede proporcionar apoyo desde los fundamentos de la TNFD hasta la divulgación real de información no financiera. aiESG se complace en asistir a las empresas que necesitan ayuda para cumplir con la TNFD.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

[Comentario] Situación y problemas de la divulgación del TNFD.

https://aiesg.co.jp/report/230102_tnfdreport2/

[Comentario] Puntos clave de las recomendaciones finales de la TNFD y respuestas requeridas a las empresas.

https://aiesg.co.jp/report/231106_tnfdreport3/

Comentario] Nature Positive : Crear una sociedad que pueda vivir en armonía con la naturaleza.

~Acerca de los OECM y los parajes naturales~.

https://aiesg.co.jp/report/240214_nature-positive/

Se publica el libro de comentarios del TNFD "TNFD Corporate Strategy - Nature Positives, Risks and Opportunities", escrito en parte por aiESG.

https://aiesg.co.jp/news/2400228_tnfd-publication/