Depuis la publication des recommandations finales du TNFD (Task Force on Nature-related Financial Disclosure) le 18 septembre 2023, ce site web a fourni un contexte et une vue d'ensemble des recommandations et des questions liées à la divulgation effective dans les trois derniers numéros.

Partie 1 Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

Partie 2 : État des divulgations et des questions relatives à la TNFD.

Partie 3 : Points clés des recommandations finales de la TNFD et réponse requise de la part des entreprises.

Dans ce numéro, nous nous concentrons sur les divulgations effectives faites par les entreprises sur les adopteurs précoces de TNFD et leurs caractéristiques, qui ont été annoncées lors de la conférence de Davos le 16 janvier 2024.

Les adopteurs précoces de la TNFD et les rapports de divulgation

Le TNFD a publié ses recommandations finales en septembre 2023, et les entreprises qui commencent à divulguer des informations sur la base de ces recommandations d'ici l'exercice 2025 sont considérées comme des "early adopters".

320 entreprises de 46 pays ont été annoncées comme early adopters, dont 80, soit un quart du total, étaient des entreprises japonaises.

Voici 26 entreprises japonaises qui se sont inscrites en tant qu'adopteurs précoces de TNFD à partir de février 2024 et qui ont déjà publié des rapports TNFD. (Tableau 1)

| secteur | entreprise | rapport |

| Alimentation et boissons | glutamate monosodique (nom de marque) | la biodiversité |

| Asahi Group Holdings Ltd. | Rapport sur le développement durable | |

| Kirin Holdings Company Limited | Rapport environnemental 2023. | |

| Suntory Foods International | Divulgation basée sur les recommandations de TNFD. | |

| Nissui | Rapport TNFD 2023. | |

| Meiji Holdings Ltd. | la biodiversité | |

| Nissin Foods Holdings Ltd. | la biodiversité | |

financement | Gestion d'actifs One | Rapport sur le développement durable |

| Dai-ichi Life Holdings, Inc. | Rapport intégré 2023. | |

| La Banque centrale de l'agriculture et de la sylviculture | Rapport sur le développement durable 2023.f | |

| Groupe financier Sumitomo Mitsui | Rapport TNFD 2023. | |

| MS&AD Insurance Group Holdings, Inc. | Rapports TCFD et TNFD | |

| Resona Asset Management | Rapport de divulgation financière sur le climat et la nature | |

| communication | Groupe NTT Data | Rapport environnemental |

| KDDI | Rapport TNFD 2023v1 | |

| SoftBank (société japonaise de télécommunications) | Conservation de la biodiversité. | |

| immobilier | Tokyu Land Holdings Limited | Rapport TNFD |

| Maison Sekisui | Rapport de valeur 2023. | |

| caoutchouc | Bridgestone | Tableau comparatif TCFD/TNFD |

| Sumitomo Rubber Industries, Ltd. | Réponse à TNFD. | |

| transport aérien | Japan Air Lines | P Rapports intégrés |

| l'infrastructure | Kyushu Electric Power Co. | Rapport TNFD 2023. |

| produits électroniques | NEC | Rapport TNFD 2023. |

| chimie | Sekisui Chemical | Rapports TCFD et TNFD |

| société commerciale | Sumitomo Corporation | Livre de la communication ESG 2023. |

| construction | Sumitomo Forestry | Conservation de la biodiversité. |

Caractéristiques de divulgation.

Dans les rapports TNFD actuels, de nombreuses entreprises suivent les recommandations en matière de divulgation et classent leurs informations en fonction de la gouvernance, de la stratégie, de la gestion des risques et de l'impact, des mesures et des objectifs. Les entreprises qui communiquent dans le cadre d'analyses d'essai et de versions bêta des rapports TNFD ont commencé à suivre le cadre de l'approche LEAP.

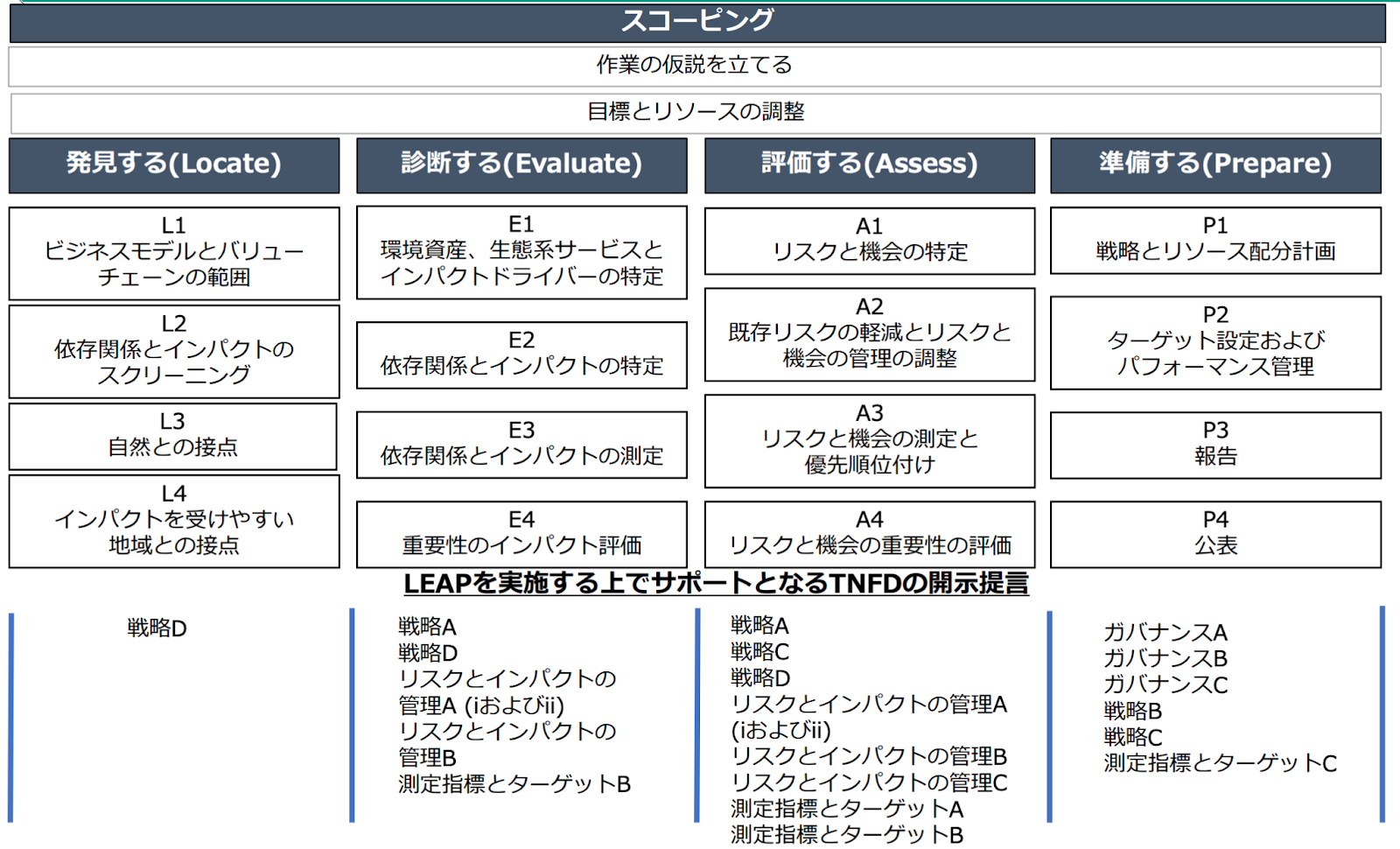

Le ministère de l'environnement a organisé chaque phase de l'approche LEAP en indiquant à quelles recommandations de divulgation elle correspond. (Figure 1)

Figure 1 : Source : 'LEAP/TNFD Explanation Workshop for Nature-Related Financial Information Disclosure 《Advanced Edition》', Ministère de l'environnement.

Ce qui suit est un résumé des outils et des procédures analytiques utilisés pour chacun des quatre piliers des recommandations de divulgation dans le rapport TNFD d'une entreprise réelle. Dans le domaine de la gouvernance, la TCFD est omise car elle suit la TCFD.

1. la stratégie

a. Comprendre la dépendance et l'impact sur le capital naturel

Une carte thermique a été créée à l'aide d'outils et d'indicateurs tels qu'ENCORE et NBI pour identifier la dépendance et l'impact sur le capital naturel, et une échelle de quatre points a été utilisée pour identifier les projets qui dépendent de la nature et ont un impact élevé sur les risques liés à la nature.

b. l'évaluation des risques pour le capital naturel.

Les éléments dont les résultats de l'évaluation de la dépendance et de l'impact sont élevés et ceux qui présentent un risque élevé du point de vue de l'entreprise sont identifiés et organisés en risques physiques et en risques de transition. Les outils suivants sont souvent utilisés pour chaque risque lié à la nature dans le cadre de l'évaluation des risques.

(1) Eau : AQUEDUCT, Filtre des risques liés à l'eau.

(2) Biodiversité : IBAT, J-BMP, BiomeViewer, KBA.

(3) Forêts : WBCSD, filtre de risque pour la biodiversité

c. Opportunités.

Décrit les initiatives en faveur de la biodiversité dans le cadre desquelles le projet peut démontrer ses points forts et son soutien aux initiatives Nature Positive.

2. gestion des risques et des impacts

Comprend une description des efforts déployés pour réduire les risques identifiés, la mise en place de règles de gestion des risques et de systèmes de gouvernance interne.

3. les mesures et les objectifs

De nombreuses entreprises divulguent des chiffres qui figurent déjà dans les TCFD, les rapports environnementaux, etc. Quelques entreprises continuent de divulguer des informations en se basant sur les indicateurs de base mondiaux qui doivent impérativement être divulgués dans la directive TNFD.

Questions relatives à la divulgation de la TNFD.

Bien que de nombreux rapports TNFD aient, dans l'ensemble, adopté l'approche LEAP pour l'analyse, il existe un large éventail de propositions de divulgation, d'éléments LEAP et de rapports sans classification claire, ce qui crée des obstacles à la réalisation de comparaisons côte à côte entreprise par entreprise.

En ce qui concerne le dernier des quatre piliers, la divulgation de mesures et d'objectifs, bien que les données liées à l'ESG requises par la TCFD et d'autres réglementations soient divulguées, très peu d'entreprises les divulguent sous la forme d'indicateurs de base requis par la TNFD, ce qui indique que l'agrégation des données elle-même est un défi. L'agrégation des données elle-même est clairement un défi.

Parmi les questions soulevées par les entreprises qui ont effectivement entrepris la divulgation de TNFD figurent la difficulté d'établir et de divulguer des scénarios pour chaque entreprise en l'absence de divulgation normative, le besoin d'orientations sur l'analyse LEAP en raison de la difficulté d'identifier les domaines prioritaires pour les conglomérats ayant un large éventail de domaines d'activité, et le manque de clarté dans la définition de ce que l'on entend par indicateurs de base lors de la divulgation d'indicateurs de base. En outre, les définitions de la signification des indicateurs ne sont pas claires lors de la publication des indicateurs de base.

Bien que le cadre des informations à fournir soit établi, les interprétations et définitions détaillées point par point restent floues, et une meilleure compréhension des définitions est nécessaire pour assurer la comparabilité entre les entreprises.

Exemples de divulgations de TNFD par les entreprises

L'étude de cas de divulgation porte sur la société Nissui. Nissui est une entreprise quiRapport intégré du groupeEn tant qu'entreprise dépendante du capital naturel, nous pensons qu'il est nécessaire d'examiner notre relation avec le capital naturel d'un point de vue plus large que les seules études sur les ressources halieutiques que nous avons réalisées" et, à titre expérimental, le cadre de divulgation TNFD (Task Force on Nature-related Financial Disclosures) préconise l'utilisation de l'approche LEAP dans le rapport. En utilisant à titre expérimental l'approche LEAP proposée dans le cadre de divulgation de la TNFD (Task Force on Nature Related Financial Disclosure), le rapport décrypte la relation entre la dépendance et les impacts sur la nature, analyse les risques et les opportunités, et examine les mesures à prendre pour y remédier.

Nissui

| processus | Vue d'ensemble. |

| Champ d'application. | L'identification du champ d'application du LEAP a été réalisée à l'aide du Science Based Targets Network (SBTN). Évaluation des impacts naturels de la chaîne de valeur et de ses propres activités et définition du champ d'analyse. |

| Localiser. | Identifiez les zones maritimes dans lesquelles votre entreprise s'approvisionne en produits de la mer en utilisant les FAO comme zones prioritaires. |

| Évaluer | Évaluation primaire de la relation entre la dépendance et les impacts sur la nature dans les opérations de pêche et d'aquaculture à l'aide d'ENCORE. Une évaluation secondaire (évaluation qualitative) a été réalisée à nouveau, en tenant compte de la situation réelle des activités de l'entreprise et des chaînes de valeur en amont. |

| évaluer | Les risques et les opportunités physiques et de transition sont organisés pour les opérations de pêche et d'aquaculture respectivement. Les impacts découlant de ces risques et opportunités sont également décrits. |

| Préparer | Décrit les mesures visant à atténuer les risques et les systèmes de développement permettant de concrétiser les opportunités commerciales. |

Les scénarios et leur justification sont détaillés dans le processus d'évaluation, qui explique pourquoi les projets de pêche et d'aquaculture ont été inclus dans l'évaluation.

ENCORE ne permettant pas une analyse reflétant les caractéristiques de l'activité de l'entreprise, une évaluation qualitative est également réalisée en tant qu'évaluation secondaire, qui décrit l'impact et la dépendance de l'activité de l'entreprise à l'égard du capital naturel d'une manière facile à comprendre.

Elle fournit également des informations sur les indicateurs de base mondiaux, ce qui constitue un progrès dans la divulgation des données sur la dette extérieure nette.

Orientation de la réponse de l'entreprise.

Lors de la 15e Conférence des Parties (COP15) à la Convention sur la diversité biologique en décembre 2022, des objectifs internationaux en matière de biodiversité ont été adoptés pour 2030 et 2050. La divulgation de la TNFD n'est pas obligatoire, mais le nombre d'entreprises pionnières en matière de TNFD annoncées lors de la réunion de Davos augmente également. Compte tenu du nombre d'entreprises pionnières en matière de TNFD annoncées à Davos, le nombre d'entreprises publiant des informations à l'avenir ne manquera pas d'augmenter. Il est également important de noter que, comme pour les recommandations de la TCFD, il est possible qu'à l'avenir les informations sur le développement durable soient basées sur les recommandations de la TNFD.

Les services fournis par aiESG permettent une analyse ESG non seulement au niveau de l'entreprise ou de l'unité commerciale, mais aussi au niveau du produit ou du service, et peuvent saisir quantitativement les aspects sociaux et environnementaux naturels requis par le TNFD, tels que les impacts sur les communautés et les droits des populations autochtones, en plus des indicateurs tels que les émissions de gaz à effet de serre, qui peuvent être mesurés à l'aide de services conventionnels. Le TNFD fournit également une vue quantitative de l'environnement social et naturel requis par le TNFD, tels que les impacts sur les communautés et les droits des populations autochtones. En outre, il est possible d'identifier les points chauds des zones à haut risque dans la chaîne d'approvisionnement pour chacun de ces éléments, ce qui permet d'identifier les zones prioritaires à haut risque.

Étant donné qu'il est difficile de parvenir à la divulgation du jour au lendemain, il faut d'abord reconnaître les défis de sa propre entreprise et discuter de la divulgation à partir du point où l'on se trouve, afin de ne pas se laisser distancer par les tendances de l'industrie et de la société.

aiESG peut fournir une assistance sur tous les sujets, des principes de base de la directive TNFD à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises qui ont besoin d'aide pour se conformer à la directive TNFD.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

[Commentaire] État de la divulgation de la TNFD et questions connexes.

https://aiesg.co.jp/report/230102_tnfdreport2/

[Points clés des recommandations finales de la TNFD et des réponses demandées aux entreprises.

https://aiesg.co.jp/report/231106_tnfdreport3/

Commentaire] Nature Positive : Créer une société capable de vivre en harmonie avec la nature.

~A propos des OECM et des sites respectueux de la nature~.

https://aiesg.co.jp/report/240214_nature-positive/

Le livre de commentaires de la TNFD intitulé "TNFD Corporate Strategy - Nature Positives, Risks and Opportunities", rédigé en partie par l'aiESG, est publié.

https://aiesg.co.jp/news/2400228_tnfd-publication/