在日本,自 2023 年 3 月 31 日起,年度报告和其他文件中必须披露可持续发展信息。

SASB 标准是由 SASB(美国可持续发展会计准则委员会)提出的,作为可持续发展信息披露的国际框架(披露要求标准),该标准正在获得国际认可,各国和各地区采用该标准的公司数量也在不断增加。

SASB 标准规定了 11 个行业和 77 个商业领域的 ESG 信息披露,主要面向投资者。通过确保公司与公司之间的公平披露,这不仅为投资者和评估标准提供了决定投资对象的材料,而且有望在规避风险和提升企业管理品牌方面产生显著效果。

过去,aiESG 曾前后发表过两篇关于 SASB 标准的文章,总结了采用 SASB 标准的好处和详细的披露要求。

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

评论] 什么是 SASB ESG 披露标准?(第 2 部分)对公司的益处

本文总结了日本公司采用 SASB 标准的最新情况,供考虑在公司内部采用 SASB 标准的负责人参考。此外,aiESG 是日本首家获得国际可持续发展标准 SASB 标准许可的 ESG 评估机构。除最新信息外,本报告还讨论了我们作为 aiESG 提供的报告编制服务。

1. 会计标准委员会标准的国际地位

SASB 标准列出了一套按行业分类的非财务信息披露标准,以便为投资者提供清晰的信息。下表列出了这些标准。

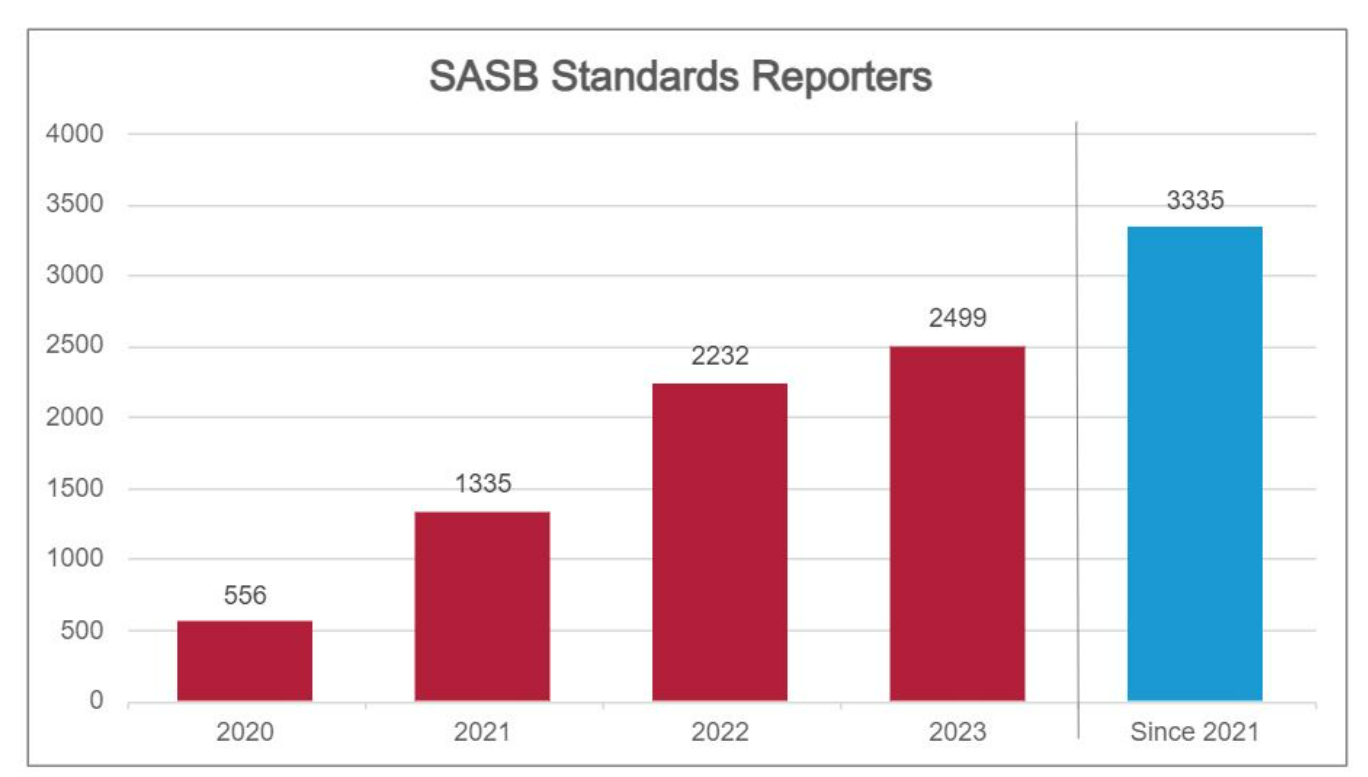

如图 1 所示,自 SASB 标准提出以来,越来越多的国家和地区公司在其可持续发展信息报告中采用了 SASB 标准。此外,在标准普尔全球 1200 指数中,有 906 家有效参与全球股票市场的公司在其可持续发展报告中采用了 SASB 标准(自 2021 年以来的累计总数)。

图 1:编制 SASB 标准报告的公司数量(红图:按年份分列的公司数量;蓝图:自 2021 年以来的累计公司数量)--。 SASB 网站改编自

尽管 SASB 准则不具有法律约束力,但采用这些准则的公司数量却在不断增加,原因之一是根据准则披露的非财务信息具有显著的价格信息性[1]。

价格信息度表示资产价格所含信息和价值的程度。这意味着所披露的信息对投资者具有财务相关性。这意味着,按照 SASB 标准披露信息对投资者是有利的,因为投资者可以据此判断实际股价是否与公开信息中的股票价格相符。

此外,已经证实,价格信息性对那些拥有大量对可持续发展感兴趣的投资者的公司有很大的作用,因此,在国际社会对可持续发展的认识不断提高的商业环境中,SASB 标准预计将发挥重要作用。

图 2:采用 SASB 标准的公司行业分类(2020 年至 2023 年的累计公司数量):. SASB 网站另请参见

如图 2 所示,尽管采用 SASB 标准的公司数量有多有少,但可以看出,所有部门(从这里再分为行业)都得到了 SASB 标准的支持。

随着 SASB 的普及,日本公司将越来越多地考虑在其可持续发展报告中采用 SASB 标准,以便向投资者提供透明的信息。

作为一个实例,下一节将回顾日本公司的采用情况。

2. 国内公司采用 SASB 的情况

越来越多的日本公司正在采用 SASB 标准来报告自己的可持续发展信息。官方网站自 2020 年以来,采用上述 SASB 标准的公司总数为 84 家。

许多日本公司为适应 SASB 标准,在其报告(如可持续发展报告、综合报告等)的后面增加了一个单独的部分,如 "SASB 指数反应表"。

本报告选择了五家在其 2023 年报告中遵守 SASB 标准的日本公司,介绍了 SASB 报告的形式。

| 公司名称 | 部门 | 产业 | 报告格式 |

| 旭化成 | 资源转化 | 化学 | 可持续发展报告 |

| 九州电力株式会社 | 基础设施 | 电力设施和发电机 | 综合报告 |

| 马自达 | 运输 | 汽车 | SASB 指标报告。 |

| 尼苏伊 | 食品和饮料 | 加工食品肉类、家禽和乳制品 | 可持续发展报告 |

| 武田药品有限公司 | 医疗保健 | 生物技术与制药 | SASB 指标报告。 |

表 1:2023 年符合 SASB 标准的公司(由作者编制)

上述五家公司在编制报告时,都将其非财务信息与 SASB 标准规定的披露要求相匹配。此外,如 Nissui 所示,在同一份报告中还可以将多个行业的主要业务合并在一起,这证明 SASB 标准是一项可持续发展标准,可以灵活、简洁地展示信息。

遵守 SASB 标准有两种形式

1. 在报告中使用相应的超链接,链接到说明指定要求的页面

(旭化成、马自达、日水)

2. 在同一页上显示指定要求及其答复的表格。(九州电力公司、武田制药公司)

在这两种情况下,两种格式都能按照 SASB 标准编制报告,这是投资者决策的一个重要指标。

旭化成公布的报告还提供了指标公布过程的信息,包括报告中关于 SASB 标准规定的温室气体排放量计算方法的注释。

九州电力公司和武田公司报告中另一个值得高度赞扬的地方是,它们提供了不公开指标的详细理由;而 SASB 则建议,虽然没有义务满足所有要求,但在不可能这样做的情况下将理由包括在内,会对投资者产生积极影响。

因此,遵守 SASB 标准等同于明确 SASB 规定的要求与公司披露(维护)非财务信息的相关性。

但是,也有许多有限遵守 SASB 标准的例子,例如许多公司只披露了部分要求的信息,而没有努力满足所有要求,如上文提到的公司。

这也是一个优势,因为 SASB 标准不是强制性的,这意味着公司可以采取措施,找到其公共信息与 SASB 标准的相关性。

3. AIESG 为遵守 SASB 标准提供的服务

SASB 标准不分行业,分为 "定量指标 "和 "定性指标(讨论)"。

定性指标经常被问及公司的中长期战略,预计这些指标可以通过与公司自身的管理计划协调来解决。

另一方面,"供应链中的温室气体排放 "等指标仅靠公司内部掌握的信息是无法计算的,而这往往是遵守 SASB 标准的主要障碍。

aiESG 的一大优势是能够利用公司掌握的基本交易信息,通过我们自己的大数据计算出量化指标。可计算的指标涵盖环境和社会两个方面,不仅包括 "温室气体",还包括 "废水处理 "和 "强迫劳动的可能性"。

鼓励考虑在遵守 SASB 标准时计算量化指标的公司代表与 aiESG 联系。

询问:

https://aiesg.co.jp/contact/

(参考资料)。

1: Grewal, J., Hauptmann, C. & Serafeim, G. Material Sustainability Information and Stock Price Informativeness. J Bus Ethics171, 513-544 (2021). https://doi.org/10.1007/s10551-020-04451-2

*相关的文章*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/

评论] 什么是 SASB ESG 披露标准?(第 2 部分)对公司的益处

https://aiesg.co.jp/report/2301115_sasb2/

[评论] 字母汤--可持续性标准的混乱与趋同。

https://aiesg.co.jp/report/2301226_alphabet-soup/

[评论]非金融资本:人力资本和自然资本的趋势--国内和国际披露条例和准则。

https://aiesg.co.jp/report/240329_human-natural-capital/