В Японии раскрытие информации об устойчивом развитии является обязательным в годовых отчетах и других документах, начиная с 31 марта 2023 года.

Стандарт SASB, предложенный Советом по стандартам учета в области устойчивого развития США (SASB) в качестве международной основы (стандарта требований к раскрытию информации) для раскрытия информации об устойчивом развитии, - это стандарт, который получает все большее международное признание, и число компаний, принимающих его во всех странах и регионах, растет.

Стандарт SASB предусматривает раскрытие информации ESG в каждой из 11 отраслей и 77 секторов бизнеса, ориентированных в первую очередь на инвесторов. Обеспечивая честное раскрытие информации от компании к компании, он не только предоставляет инвесторам и критериям оценки материал для принятия решения о вложении средств, но и, как ожидается, окажет значительное влияние на хеджирование рисков и улучшение брендинга в корпоративном управлении.

В прошлом aiESG опубликовала две статьи о стандарте SASB, одну до и одну после, в которых кратко излагались преимущества принятия стандарта SASB и подробные требования к раскрытию информации.

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

Комментарий] Что такое стандарт SASB для раскрытия информации в области ESG? (Часть 2) Преимущества для компаний

В этой статье обобщена последняя информация о состоянии дел с внедрением стандартов в японских компаниях для тех руководителей, которые рассматривают возможность внедрения стандартов SASB в своей компании. Кроме того, aiESG - первая организация по оценке ESG в Японии, получившая лицензию в соответствии с международным стандартом устойчивого развития SASB Standards. В дополнение к последней информации в этом отчете также рассматриваются услуги, которые мы предоставляем как aiESG для подготовки отчетов.

1. Международный статус стандартов SASB

Стандарты SASB представляют собой набор стандартов для раскрытия нефинансовой информации, классифицированных по отраслям, чтобы обеспечить ясность для инвесторов. Стандарты представлены в следующей таблице.

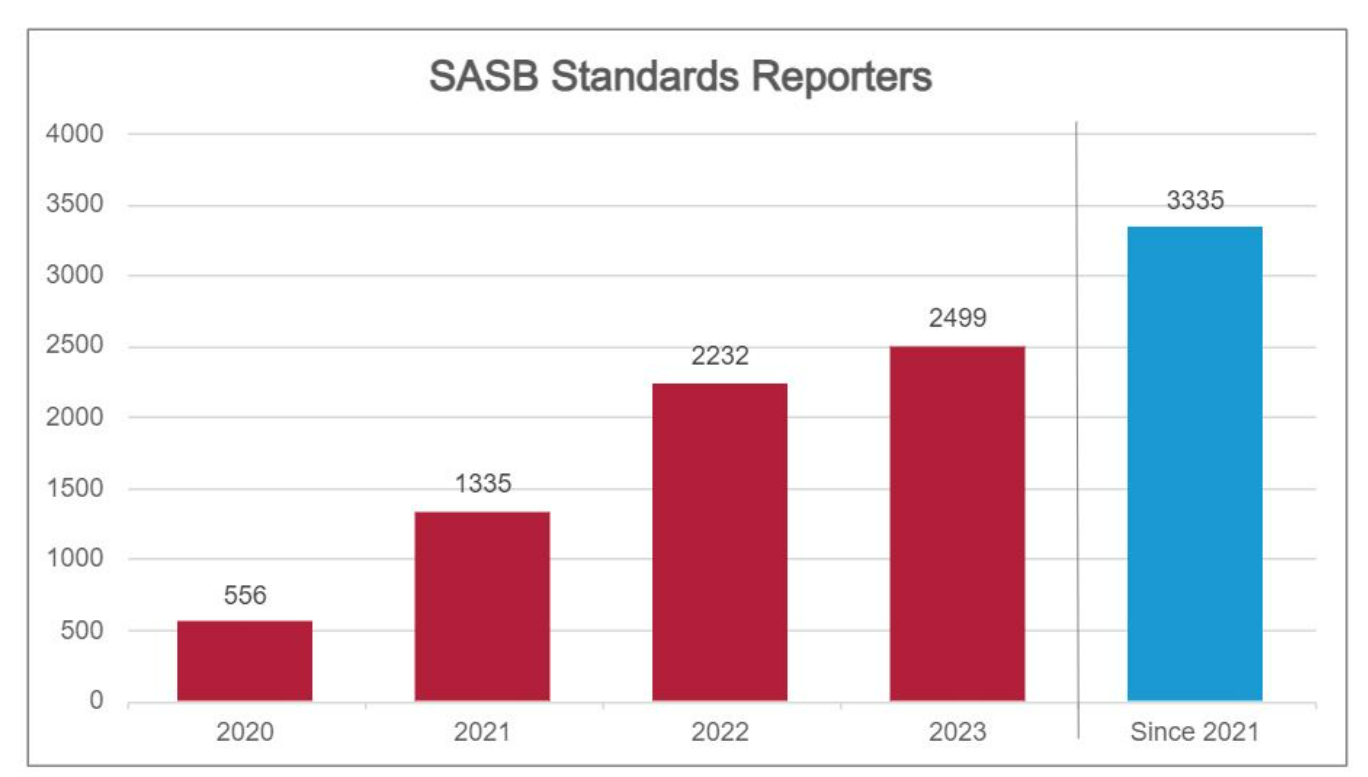

Как показано на рисунке 1, с момента предложения Стандартов SASB все большее число компаний, как национальных, так и региональных, приняли Стандарты SASB в своих информационных отчетах по устойчивому развитию. Кроме того, 906 компаний из индекса S&P Global 1200, обеспечивающих эффективное присутствие на мировых фондовых рынках, приняли стандарты SASB в своих отчетах по устойчивому развитию (совокупный итог с 2021 года).

Рисунок 1: Количество компаний, выпускающих отчеты по стандартам SASB (красный график: количество компаний по годам; синий график: совокупное количество компаний с 2021 года) -. Веб-сайт SASBАдаптировано из.

Несмотря на то что стандарты SASB не являются юридически обязательными, одной из причин роста числа компаний, принимающих их, является то, что нефинансовая информация, раскрываемая в соответствии с этими стандартами, обладает значительной ценовой информативностью [1].

Информативность цены указывает на степень информации и ценности, содержащейся в цене актива. Это означает, что раскрываемая информация имеет финансовую значимость для инвесторов. Это означает, что раскрытие информации в соответствии со стандартами SASB выгодно инвесторам как основа для определения соответствия фактической цены акции цене акции в соответствии с обнародованной информацией.

Кроме того, было подтверждено, что ценовая информативность сильно влияет на компании, которые имеют большое количество инвесторов, заинтересованных в устойчивом развитии, поэтому ожидается, что стандарт SASB будет иметь важное значение в коммерческой среде, где международная осведомленность об устойчивом развитии растет.

Рисунок 2: Отраслевая классификация компаний, перешедших на стандарт SASB (кумулятивное количество компаний с 2020 по 2023 год):. Веб-сайт SASBСм. также.

Как видно из рисунка 2, несмотря на то, что количество компаний, принявших стандарт SASB, может быть небольшим или большим, можно заметить, что все сектора (которые далее классифицируются на отрасли) поддерживают стандарт SASB.

По мере распространения SASB японские компании будут все чаще задумываться о принятии стандартов SASB в своих отчетах об устойчивом развитии, чтобы предоставлять прозрачную информацию инвесторам.

В качестве практического примера в следующем разделе приведены примеры внедрения японскими компаниями.

2. положение отечественных компаний, перешедших на SASB

Все больше японских компаний принимают стандарты SASB для своей отчетности в области устойчивого развития.Официальный сайтОбщее число компаний, принявших опубликованный выше стандарт SASB, составляет 84 с 2020 года.

Многие японские компании адаптировались к стандарту SASB, добавив отдельный раздел на задней стороне своих отчетов (например, отчета об устойчивом развитии, интегрированного отчета и т. д.), такой как "Таблица ответов на индекс SASB".

В этом отчете представлена форма отчета SASB после выбора пяти японских компаний, которые включили соответствие стандарту SASB в свои отчеты за 2023 год.

| Название компании | сектор | промышленность | формат отчёта |

| Asahi Kasei | преобразование ресурсов | Химические | Отчет об устойчивом развитии |

| Kyushu Electric Power Co. | инфраструктура | Электроэнергетика и электрогенераторы | Интегрированная отчетность |

| Mazda | транспорт | Автомобили | Отчет об индикаторах SASB. |

| Ниссуй | Продукты питания и напитки | Переработанные продуктыМясо, птица и молоко | Отчет об устойчивом развитии |

| Такеда Фармасьютикал Компани Лимитед | здравоохранение | Биотехнологии и фармацевтика | Отчет об индикаторах SASB. |

Таблица 1: Компании, выполнившие требования стандарта SASB в 2023 году (подготовлено авторами)

Все пять вышеупомянутых компаний готовят свои отчеты таким образом, чтобы их нефинансовая информация соответствовала требованиям к раскрытию информации, установленным Стандартами SASB. Кроме того, как показывает практика Nissui, в одном отчете можно объединить крупные предприятия из разных отраслей, что подтверждает, что стандарт SASB - это стандарт устойчивого развития, который позволяет гибко и лаконично представлять информацию.

Можно выделить две формы соответствия стандарту SASB

1. использовать соответствующие гиперссылки в отчете на страницы, где описаны требования к обозначению

(Asahi Kasei, Mazda, Nissui)

2. таблица с указанными требованиями и ответами на них на одной странице. (Электроэнергетическая компания Кюсю, Takeda Pharmaceuticals)

В обоих случаях форматы отчетности соответствовали стандартам SASB, что является важным показателем для принятия решений инвесторами.

Отчеты, публикуемые компанией Asahi Kasei, также содержат информацию о процессе публикации показателей, в том числе аннотации к отчетам о методах расчета выбросов парниковых газов, как указано в стандарте SASB.

Еще один заслуживающий высокой оценки аспект отчетов Kyushu Electric Power и Takeda - подробное обоснование причин, по которым показатели не подлежат обнародованию; SASB, со своей стороны, считает, что, хотя нет обязанности выполнять все требования, включение причин, когда это невозможно, окажет положительное влияние на инвесторов.

Таким образом, соблюдение стандарта SASB является синонимом разъяснения значимости требований, установленных со стороны SASB, для раскрытия нефинансовой информации, раскрываемой (поддерживаемой) компанией.

Однако существует множество примеров ограниченного соблюдения стандарта SASB, например, многие компании раскрывают информацию по некоторым из требований, не пытаясь выполнить все из них, как, например, компании, упомянутые выше.

Это также является преимуществом, поскольку стандарты SASB не являются обязательными, а это значит, что компании могут предпринять шаги для определения соответствия своей публичной информации стандартам SASB.

3. услуги aiESG по обеспечению соответствия стандартам SASB

Стандарт SASB подразделяется на "количественные показатели" и "качественные показатели (обсуждение)", независимо от отрасли.

Качественные показатели часто спрашивают о среднесрочных и долгосрочных стратегиях компаний, и предполагается, что они могут быть решены путем координации с собственным планом управления компании.

С другой стороны, подтверждается, что такие показатели, как "выбросы парниковых газов в цепочке поставок", не могут быть рассчитаны только на основе информации, хранящейся в компании, что часто является основным препятствием для соответствия стандарту SASB.

Одно из главных достоинств aiESG - возможность рассчитывать количественные показатели с помощью собственных больших данных, используя базовую информацию о сделках, хранящуюся в компании. Рассчитываемые показатели охватывают как экологические, так и социальные аспекты, включая не только "парниковые газы", но и "очистку сточных вод" и "возможность использования принудительного труда".

Представителям компаний, рассматривающим возможность расчета количественных показателей при соблюдении стандарта SASB, рекомендуется связаться с AiESG.

Запрос:

https://aiesg.co.jp/contact/

(Ссылка.)

1: Grewal, J., Hauptmann, C. & Serafeim, G. Material Sustainability Information and Stock Price Informativeness. J Bus Ethics171, 513-544 (2021). https://doi.org/10.1007/s10551-020-04451-2

*Связанные статьи*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

Комментарий] Что такое стандарт SASB для раскрытия информации в области ESG? (Часть 2) Преимущества для компаний

https://aiesg.co.jp/report/2301115_sasb2/

[Комментарий] Алфавитный суп - беспорядок и конвергенция стандартов устойчивого развития.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Комментарий] Нефинансовый капитал: тенденции развития человеческого и природного капитала - внутренние и международные правила и рекомендации по раскрытию информации.

https://aiesg.co.jp/report/240329_human-natural-capital/