Au Japon, la publication d'informations sur le développement durable est obligatoire dans les rapports annuels et autres documents à partir du 31 mars 2023.

La norme SASB, proposée par le SASB (US Sustainability Accounting Standards Board) en tant que cadre international (norme pour les exigences de divulgation) pour la divulgation d'informations sur le développement durable, est une norme qui gagne en reconnaissance internationale, et le nombre d'entreprises qui l'adoptent dans tous les pays et toutes les régions est en augmentation.

La norme SASB stipule la divulgation d'informations ESG dans chacune des 11 industries et des 77 secteurs d'activité, principalement à l'intention des investisseurs. En garantissant une divulgation équitable d'une entreprise à l'autre, elle fournit non seulement aux investisseurs et aux critères d'évaluation des éléments pour décider dans quoi investir, mais elle devrait également avoir un effet significatif sur la couverture des risques et l'amélioration de l'image de marque dans la gestion d'entreprise.

Dans le passé, l'aiESG a publié deux articles sur la norme SASB, l'un avant et l'autre après, résumant les avantages de l'adoption de la norme SASB et les exigences détaillées en matière de divulgation.

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

Cet article résume les dernières informations sur l'état d'adoption par les entreprises japonaises pour les responsables qui envisagent d'adopter les normes SASB au sein de leur propre entreprise. En outre, aiESG est la première organisation d'évaluation ESG au Japon à être agréée selon les normes internationales de durabilité SASB Standards. Outre les informations les plus récentes, ce rapport aborde également les services que nous fournissons en tant qu'aiESG pour la préparation des rapports.

1. le statut international des normes de la SASB

Les normes de la SASB établissent un ensemble de normes pour les informations non financières, classées par secteur d'activité, afin de clarifier la situation pour les investisseurs. Les normes sont présentées dans le tableau suivant.

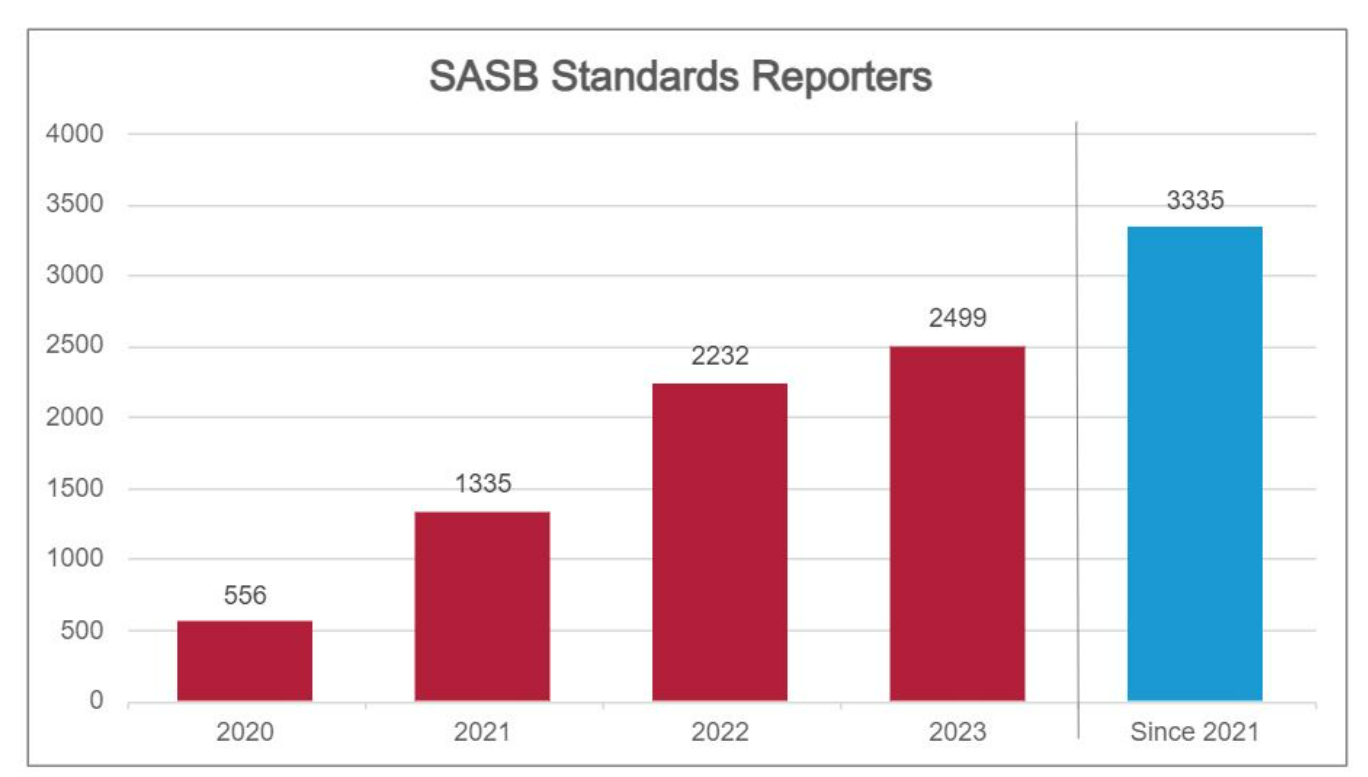

Comme le montre la figure 1, depuis que les normes de la SASB ont été proposées, un nombre croissant d'entreprises, tant nationales que régionales, ont adopté les normes de la SASB dans leurs rapports d'information sur le développement durable. En outre, 906 des entreprises de l'indice S&P Global 1200 qui offrent une exposition effective aux marchés boursiers mondiaux ont adopté les normes de la SASB dans leurs rapports sur le développement durable (total cumulé depuis 2021).

Figure 1 : Nombre d'entreprises produisant des rapports selon la norme SASB (graphique rouge : nombre d'entreprises par année ; graphique bleu : nombre cumulé d'entreprises depuis 2021) -. Site web de la SASBAdapté de.

Bien que les normes SASB ne soient pas juridiquement contraignantes, l'une des raisons pour lesquelles le nombre d'entreprises qui les adoptent est en hausse est que les informations non financières divulguées conformément à ces normes ont une grande valeur informative sur le plan des prix [1].

L'informativité du prix indique le degré d'information et de valeur contenu dans le prix de l'actif. Cela signifie que les informations divulguées ont une pertinence financière pour les investisseurs. Cela signifie que la publication d'informations conformément aux normes du SASB est avantageuse pour les investisseurs, car elle leur permet de déterminer si le prix réel de l'action correspond au prix de l'action d'après les informations rendues publiques.

En outre, il a été confirmé que l'information sur les prix fonctionne fortement avec les entreprises qui ont un grand nombre d'investisseurs intéressés par le développement durable, de sorte que la norme SASB devrait être importante dans un environnement commercial où la sensibilisation internationale au développement durable s'accroît.

Figure 2 : Classification sectorielle des entreprises adoptant la norme SASB (nombre cumulé d'entreprises de 2020 à 2023) :. Site web de la SASBVoir aussi

Comme le montre la figure 2, bien que le nombre d'entreprises adoptant la norme SASB soit plus ou moins important, on peut constater que tous les secteurs (qui sont ensuite classés en industries) sont soutenus par la norme SASB.

À mesure que la SASB se généralise, les entreprises japonaises envisageront de plus en plus d'adopter les normes de la SASB dans leurs rapports de développement durable afin de fournir des informations transparentes aux investisseurs.

À titre d'exemple pratique, des exemples d'adoption par des entreprises japonaises sont examinés dans la section suivante.

2. la situation des entreprises nationales qui adoptent la norme SASB

Un nombre croissant d'entreprises japonaises adoptent les normes de la SASB pour leurs propres rapports d'information sur le développement durable.Site officielLe nombre total d'entreprises ayant adopté la norme SASB publiée ci-dessus est de 84 depuis 2020.

De nombreuses entreprises japonaises se sont adaptées à la norme SASB en ajoutant une section distincte à la fin de leurs rapports (par exemple, le rapport sur le développement durable, le rapport intégré, etc.

Ce rapport présente la forme du rapport de la SASB après avoir sélectionné cinq entreprises japonaises qui ont inclus la conformité à la norme SASB dans leurs rapports 2023.

| Nom de l'entreprise | secteur | l'industrie | format du rapport |

| Asahi Kasei | transformation des ressources | Chimique | Rapport sur le développement durable |

| Kyushu Electric Power Co. | l'infrastructure | Services d'électricité et générateurs d'énergie | Rapports intégrés |

| Mazda | le transport | Automobiles | Rapport sur les indicateurs de la DGSDE. |

| Nissui | Alimentation et boissons | Aliments transformésViande, volaille et produits laitiers | Rapport sur le développement durable |

| Takeda Pharmaceutical Company Limited | soins de santé | Biotechnologie et produits pharmaceutiques | Rapport sur les indicateurs de la DGSDE. |

Tableau 1 : Entreprises ayant respecté la norme SASB en 2023 (préparé par les auteurs)

Les cinq entreprises susmentionnées ont toutes préparé leurs rapports de manière à ce que leurs informations non financières correspondent aux exigences de divulgation spécifiées par les normes de la SASB. En outre, comme l'illustre Nissui, il est également possible de combiner dans un même rapport des entreprises importantes de plusieurs secteurs, ce qui confirme que la norme SASB est une norme de durabilité qui permet une présentation souple et concise des informations.

Deux formes de conformité à la norme SASB peuvent être identifiées

1. utiliser les liens hypertextes correspondants dans le rapport vers les pages où les exigences en matière de désignation sont décrites

(Asahi Kasei, Mazda, Nissui)

2. un tableau reprenant les exigences spécifiées et leurs réponses sur la même page. (Kyushu Electric Power Company, Takeda Pharmaceuticals)

Les deux formats ont permis de produire des rapports conformes aux normes du SASB dans les deux cas, ce qui est un indicateur important pour la prise de décision des investisseurs.

Les rapports publiés par Asahi Kasei fournissent également des informations sur le processus de publication des indicateurs, y compris des annotations dans les rapports sur les méthodes de calcul des émissions de gaz à effet de serre telles que spécifiées dans la norme SASB.

Un autre aspect très louable des rapports de Kyushu Electric Power et de Takeda est qu'ils fournissent une justification détaillée des indicateurs qui ne doivent pas être rendus publics ; le SASB, pour sa part, suggère que, bien qu'il n'y ait pas d'obligation de répondre à toutes les exigences, il serait positif pour les investisseurs d'inclure les raisons lorsqu'il n'est pas possible de le faire.

Ainsi, le respect de la norme SASB est synonyme de clarification de la pertinence des exigences spécifiées par la SASB pour la publication des informations non financières divulguées (conservées) par l'entreprise.

Cependant, il existe de nombreux exemples de conformité limitée à la norme SASB, comme par exemple les entreprises qui publient des informations sur certaines des exigences sans essayer de les remplir toutes, telles que les entreprises mentionnées ci-dessus.

C'est également un avantage car les normes du SASB ne sont pas obligatoires, ce qui signifie que les entreprises peuvent prendre des mesures pour déterminer la pertinence de leurs informations publiques par rapport aux normes du SASB.

3. les services de l'aiESG pour la conformité avec les normes SASB

La norme SASB est divisée en "indicateurs quantitatifs" et "indicateurs qualitatifs (discussion)", quel que soit le secteur d'activité.

Les indicateurs qualitatifs concernent souvent les stratégies à moyen et long terme des entreprises, et l'on s'attend à ce qu'ils puissent être traités en coordination avec le plan de gestion de l'entreprise.

D'autre part, il est confirmé que des indicateurs tels que les "émissions de gaz à effet de serre dans la chaîne d'approvisionnement" ne peuvent pas être calculés en utilisant uniquement les informations détenues au sein de l'entreprise, ce qui constitue souvent un obstacle majeur au respect de la norme SASB.

L'une des principales forces de l'aiESG est sa capacité à calculer des indicateurs quantitatifs avec nos propres données (big data), en utilisant les informations de base sur les transactions détenues par l'entreprise. Les indicateurs qui peuvent être calculés couvrent à la fois les aspects environnementaux et sociaux, y compris non seulement les "gaz à effet de serre" mais aussi le "traitement des eaux usées" et le "potentiel de travail forcé".

Les représentants des entreprises qui envisagent de calculer des indicateurs quantitatifs pour se conformer à la norme SASB sont encouragés à contacter l'aiESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

(Référence.)

1 : Grewal, J., Hauptmann, C. & Serafeim, G. Material Sustainability Information and Stock Price Informativeness. J Bus Ethics171, 513-544 (2021). https://doi.org/10.1007/s10551-020-04451-2

*Articles connexes*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Commentaire] Qu'est-ce que la norme SASB pour la publication d'informations ESG ? (Partie 2) Avantages pour les entreprises

https://aiesg.co.jp/report/2301115_sasb2/

[Commentaire] Soupe à l'alphabet - Le désordre et la convergence des normes de durabilité.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Commentaire] Capital non financier : tendances en matière de capital humain et naturel - réglementations et lignes directrices nationales et internationales en matière de divulgation d'informations.

https://aiesg.co.jp/report/240329_human-natural-capital/