Des concepts tels que le capital humain et le capital naturel ont rapidement gagné du terrain ces dernières années. Il s'agit d'un mouvement visant à considérer les ressources humaines et l'environnement non pas comme des coûts ou des ressources comme ils ont été perçus dans le passé, mais comme un "capital" qui peut être utilisé pour financer les activités des entreprises, et à le divulguer au marché en tant qu'objet d'investissement.

Cet article donne un aperçu des réglementations et des lignes directrices nationales et internationales en matière de divulgation sur ces développements concernant le capital non financier, et introduit le concept de "comptabilité pondérée par l'impact", par lequel ces éléments sont convertis en termes monétaires et reflétés dans les états financiers.

Importance du capital non financier.

Contrairement à l'époque où l'industrie manufacturière était la principale source de profit de la production de biens, aujourd'hui, alors que l'industrie s'est déplacée vers l'industrie des services et que les intérêts sociaux et les valeurs d'investissement se sont diversifiés, il est devenu difficile de juger de la valeur d'une entreprise sur la seule base des chiffres figurant dans les états financiers. Afin d'augmenter la valeur d'une entreprise sur la base de la durabilité dans des circonstances changeantes, il est nécessaire de considérer d'excellentes ressources humaines et des dispositions environnementales comme un "capital" et d'en faire activement des cibles d'investissement.

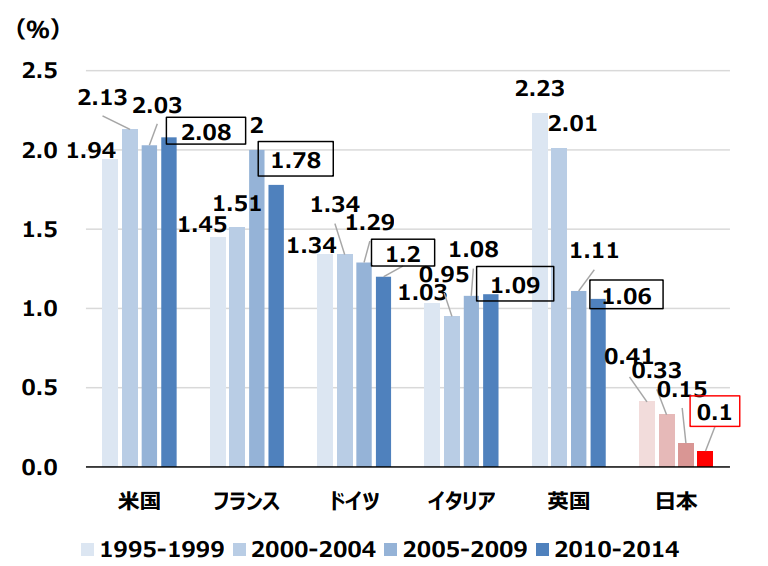

Le développement des ressources humaines est un exemple de l'importance du capital non financier. En Europe et aux États-Unis, où les ressources humaines sont fluides, il est essentiel que les personnes apprennent et se développent après avoir commencé à travailler, alors que les entreprises japonaises n'ont pas suffisamment investi dans les ressources humaines depuis longtemps. La figure 1 compare le rapport entre l'investissement humain et le PIB dans différents pays.

Figure 1 : Comparaison internationale des investissements en ressources humaines (autres que la formation en cours d'emploi) (% du PIB) (Source :Ministère de l'économie, du commerce et de l'industrie)

Cela montre que le ratio d'investissement en ressources humaines du Japon est nettement inférieur à celui de l'Occident.

Une comparaison du PBR (price book value ratio), qui est une valeur indiquant la capitalisation boursière des actions d'une entreprise par rapport à ses actifs nets, par secteur d'activité au Japon, aux États-Unis et en Europe, montre que les entreprises japonaises ont le PBR moyen le plus bas de tous les secteurs d'activité (en mars 2022) [1]. Les entreprises dont le RAP est inférieur à 1 sont considérées comme disposant d'un capital non financier autre que la valeur nette financière qui est évaluée négativement sur le marché (figure 2).

Figure 2 : Moyenne des droits d'auteur par secteur industriel au Japon, aux États-Unis et en Europe (Source :Ministère de l'économie, du commerce et de l'industrie)

Ces données seraient dues au niveau d'intérêt relativement faible pour le capital humain et d'autres aspects des entreprises japonaises, ainsi qu'au fait que les initiatives prises au sein des entreprises ne sont pas divulguées de manière appropriée.

Éléments du capital humain et naturel

En ce qui concerne le capital humain et le capital naturel, les définitions de ces termes varient d'une entreprise et d'une organisation à l'autre et l'étendue de ce qui est pris en compte est très variable. Nous citons ici le Cadre international de référence pour les rapports intégrés publié par l'International Integrated Reporting Council (IIRC) [2], qui explique.

◾️ Capital humain : capacité, expérience et volonté d'innover des personnes, par ex,

L'adaptation et le soutien aux cadres de gouvernance organisationnelle, aux approches de gestion des risques et aux valeurs éthiques.

... la capacité de comprendre, d'élaborer et de mettre en œuvre la stratégie de l'organisation

les redevances et la volonté d'améliorer les processus, les produits et les services ; et

Comprend la capacité à diriger, gérer et coordonner.

◾️ Capital naturel : toutes les ressources et processus environnementaux renouvelables et non renouvelables qui fournissent des biens et des services sur lesquels repose le succès passé, présent et futur d'une organisation. Le capital naturel comprend

Air, eau, terre, minéraux et forêts

Biodiversité, santé des écosystèmes.

(Source :Cadre international de référence pour les rapports intégrés Traduction japonaise)

En outre, en ce qui concerne le capital humain, les lignes directrices pour la visualisation du capital humain[3] publiées par le groupe d'étude du secrétariat du cabinet sur la visualisation des informations non financières en 2022 fournissent des exemples d'éléments à divulguer, comme le montre le tableau ci-dessous.

Tableau 1 : Éléments d'information sur le capital humain (Source : Cabinet Secretariat, "Lignes directrices pour la visualisation du capital humainPréparé par l'auteur à partir de)

| champ | Exemples d'éléments d'information |

| développement des ressources humaines | Compétences/expérience en matière de développement du leadership |

| engagement | engagement |

| liquidité | Recrutement et rétention Succession. |

| la diversité | Diversité congé parental non discriminatoire |

| Santé et sécurité | Santé mentale Santé physique Sécurité |

| pratiques de travail | Pratiques du travail Travail des enfants/travail forcé Équité des salaires Relations avec les syndicats de protection sociale |

| Conformité/éthique | Conformité/éthique |

Bien que toutes ces définitions fournissent les informations nécessaires pour mesurer la valeur d'une entreprise dans une perspective qui inclut le développement durable, il existe de nombreux éléments qu'il est difficile de quantifier à l'aide des méthodes existantes ou de supposer un retour sous forme de capital. Dans les sections suivantes, nous examinerons les réglementations et les tendances en matière de mesure et de divulgation de ces éléments de capital non financier.

Règlements relatifs au capital humain.

L'UE a devancé l'Europe et les États-Unis en matière de divulgation du capital humain et en rendant cette divulgation obligatoire : depuis 2014, l'UE exige des entreprises de plus de 500 salariés qu'elles divulguent des informations portant notamment sur "la société et les salariés" dans le cadre de la "directive sur les rapports non financiers" (DRNF), Le champ d'application sera étendu par la directive CSRD (Corporate Sustainability Reporting Directive) à partir de 2024 [4].

Pour en savoir plus sur le champ d'application et le calendrier du CSRD, consultez les articles suivants

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises | aiESG

Aux États-Unis, la divulgation d'informations relatives au capital humain est devenue obligatoire pour toutes les sociétés cotées en novembre 2020. En outre, en 2021, le Human Capital Investment Disclosure Act a été proposé, qui exigerait la divulgation de huit éléments relatifs au capital humain. Le projet de loi n'a pas été voté cette année-là, mais a été réintroduit en septembre 2023 [5][6].

Au Japon, l'ordonnance du Bureau du Cabinet sur la divulgation des informations relatives aux entreprises [7], promulguée et mise en application le 31 janvier 2023, rend obligatoire la divulgation des stratégies et des objectifs relatifs au capital humain. Plus précisément, les entreprises sont tenues de décrire leur politique de développement du capital humain et leur politique de développement de l'environnement interne dans leurs rapports annuels, et d'indiquer des objectifs d'indicateurs mesurables et les progrès réalisés [8].

Tableau 2 : Évolution vers la divulgation obligatoire du capital humain en Europe et à l'étranger

(Source : Ministère de l'économie, du commerce et de l'industrie, "Documents d'information du SecrétariatPréparé par l'auteur sur la base de "")

| L'Europe | |

| 2014. | Exigences de divulgation obligatoire (NFRD), y compris "société et employés". |

| 2019 | L'ISO consolide les indicateurs sur la gestion du capital humain (ISO 30414). |

| 2021. | Publication du projet de révision du CNRD. |

| 2024. | Début de la demande de CSRD |

| États-Unis d'Amérique | |

| 2020. | Publication obligatoire d'informations sur le capital humain (modification du règlement S-K). |

| 2021. | Adoption par la Chambre des communes de la loi sur la divulgation des investissements en ressources humaines. |

| 2023. | Réintroduction du projet de loi susmentionné |

| Japon | |

| 2023. | Promulgation et application du décret du Cabinet Office sur la divulgation d'informations sur les entreprises. |

Réglementations et lignes directrices relatives au capital naturel

Des règlements et des lignes directrices ont été élaborés pour la divulgation d'informations sur le capital naturel sous plusieurs angles, notamment l'utilisation des ressources et la biodiversité.

Une initiative internationale particulièrement remarquable est la Taskforce on Nature-related Financial Disclosures (TNFD), qui est décrite dans l'article suivant.

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel | aiESG

Le Natural Capital Protocol [9], développé par la Natural Capital Coalition en 2016 dans le but d'inclure le capital naturel dans le processus décisionnel des entreprises, et le TNFD, une ligne directrice à des fins de divulgation, ainsi qu'un cadre permettant aux entreprises de fixer leurs propres objectifs en réponse au TNFD. Les SBT pour la nature, élaborés en tant que cadre (Blog du SBTN, première version 19 février - Google Docs) et d'autres références.

En ce qui concerne la divulgation obligatoire d'informations, en Europe, comme pour le capital humain, il existe une exigence en vertu de l'ESRS et du CSRD, et en 2022, Business for Nature, une organisation internationale visant à restaurer la destruction de la nature, a annoncé une demande aux gouvernements nationaux d'exiger des entreprises qu'elles divulguent des informations sur leur capital naturel. Cette demande a été annoncée et signée par plus de 400 entreprises dans le monde entier [10].

Au Japon, la divulgation d'informations basée sur la Taskforce on Climate-related Financial Disclosures (TCFD) est devenue pratiquement obligatoire pour les entreprises cotées sur le TSE Prime à partir de l'exercice 2022. Cette tendance à la divulgation obligatoire ne se limite pas au changement climatique, mais devrait s'étendre au capital naturel dans son ensemble.

La comptabilité pondérée par l'impact et le nouvel indice de richesse nationale.

Jusqu'à présent, nous avons décrit quelques-uns des principaux systèmes de divulgation sur lesquels de nombreux pays et entreprises travaillent actuellement. Toutefois, ces réglementations et lignes directrices ne font que refléter les efforts actuels des entreprises, et c'est en grande partie aux investisseurs qu'il revient de les lire et de porter un jugement concret sur la manière dont ils se traduisent en capital lié à la valeur de l'entreprise. C'est pourquoi le concept des comptes pondérés en fonction de l'impact (IWA), qui traduit l'impact d'une entreprise sur l'environnement et la société en unités monétaires, a commencé à attirer l'attention ces dernières années.

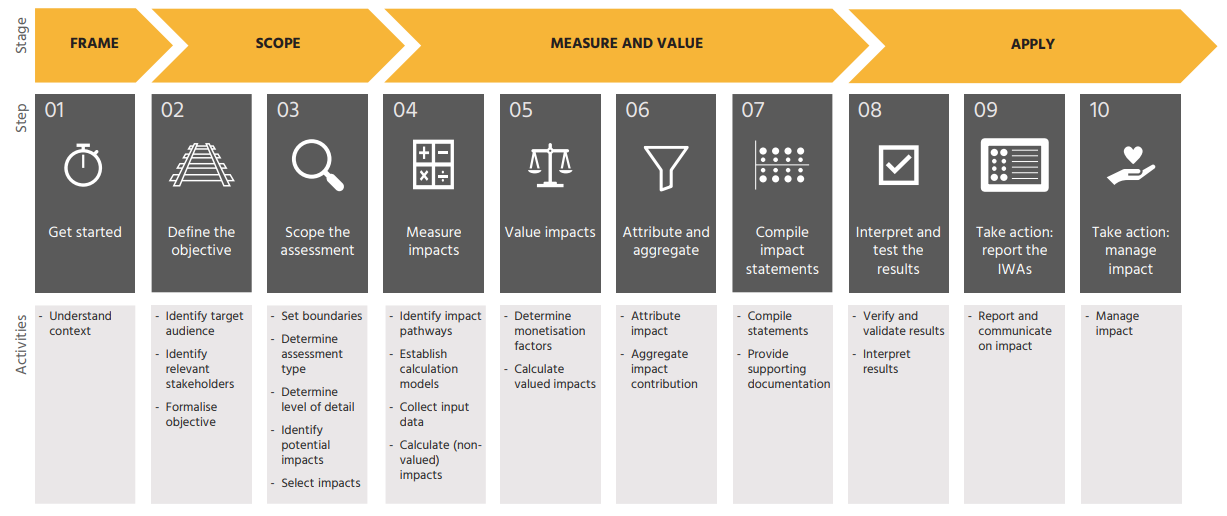

La comptabilité pondérée en fonction de l'impact est développée par la Harvard Business School et d'autres, et vise à refléter le capital humain et naturel dans le compte de résultat et le bilan d'une entreprise en les mesurant et en les convertissant en valeurs monétaires [11]. L'Impact-weighted accounts framework (IWAF), publié par l'Impact Economy Foundation des Pays-Bas en 2022, présente le processus d'introduction de la comptabilité pondérée en fonction de l'impact et certains des coefficients de conversion de la valeur [12 12].

Figure 3 : Procédure des comptes pondérés en fonction de l'impact (Source : Cadre des comptes pondérés en fonction de l'impact).

Cet indicateur est novateur en ce sens qu'il permet de prendre en compte des éléments auparavant "non financiers", tels que l'environnement naturel et le capital humain, de manière continue avec des informations financières. Toutefois, il convient de garder à l'esprit certains points, comme le fait que l'évaluation peut dépendre fortement du choix de la méthodologie [13].

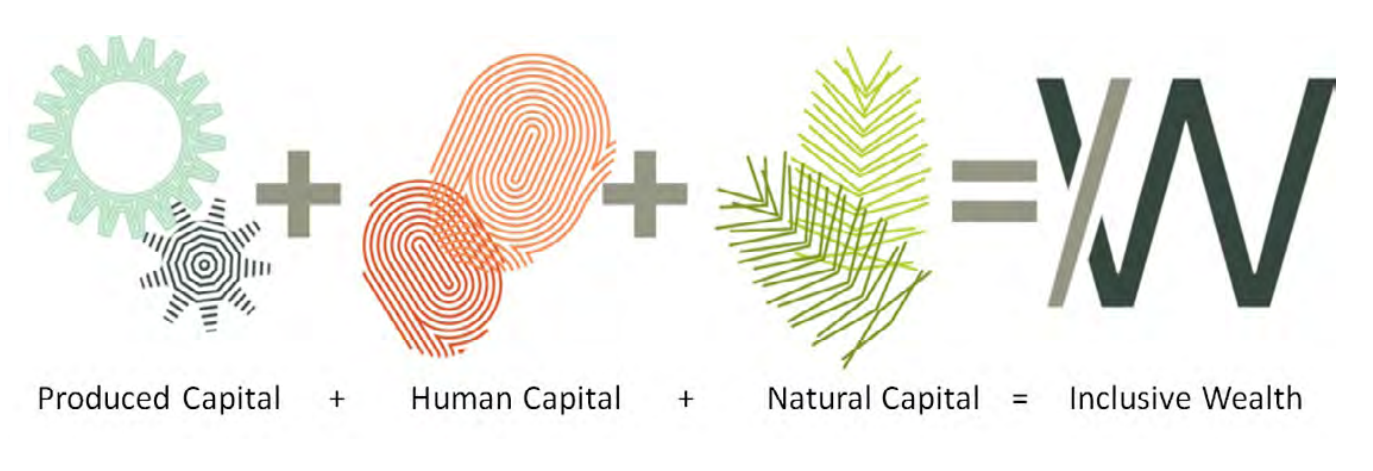

Le nouvel indice de richesse inclusive (IWI), qui détermine la richesse régionale, est une autre tentative d'intégrer des informations non financières dans les indicateurs existants. Il est calculé en incluant la valeur de tout le capital construit par l'homme (routes, bâtiments, machines), les ressources humaines (éducation, santé) et le capital naturel (terre, pêche, climat, ressources minérales) et représente la richesse d'un pays ou d'une région au lieu du PIB (Fig. 4).

Figure 4 : Capitaux composant les IWI

(Source :Rapport sur la richesse inclusive 2023 : mesurer la durabilité et l'équité)

L'article suivant en dit plus sur l'IWI.

Commentaire] IWI (New National Wealth Index : Inclusive Wealth Index) - un nouvel indicateur pour mesurer le bien-être | aiESG

L'accent étant mis de plus en plus sur le capital humain et le capital naturel, on s'attend à ce que la divulgation d'informations à l'aide d'indicateurs plus objectifs soit nécessaire, en plus des explications sur la gouvernance et l'introduction d'initiatives d'entreprise. aiESG permet une analyse ESG qui remonte jusqu'à la fin de la chaîne d'approvisionnement, une analyse basée sur l'IWI et l'utilisation de la gestion du capital naturel et du capital humain. L'aiESG permet aux entreprises d'aborder l'ESG sous différents angles, notamment

Conclusion.

Avec la prolifération des réglementations et des cadres liés à l'ESG, il est nécessaire non seulement de se concentrer sur l'obtention de scores, mais aussi de revenir une fois de plus à la perspective du "capital" d'une entreprise et de le redonner à la prise de décision et à la création de valeur de l'entreprise. L'accent ne doit pas être mis uniquement sur l'obtention de notes, mais également sur le "capital" de l'entreprise.

aiESG apporte son soutien dans tous les domaines, du capital humain et naturel de base à l'analyse et à la divulgation réelles. aiESG est heureux d'aider les entreprises à résoudre les problèmes liés à l'ESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1] Ministère de l'économie, du commerce et de l'industrie, 2022

[2] Cadre international de référence pour les rapports intégrés Traduction japonaise

[3] Secrétariat du Cabinet, Groupe d'étude sur la visualisation de l'information non financière, "TheLignes directrices pour la visualisation du capital humain'

[4] Ministère de l'économie, du commerce et de l'industrie, "Concernant l'enquête sur la gestion du capital humain'

[5] Texte - S.1815 - 117e Congrès (2021-2022) : Workforce Investment Disclosure Act of 2021 | Congress.gov | Library of Congress

[6] Actions - S.2751 - 118e Congrès (2023-2024) : Workforce Investment Disclosure Act of 2023 | Congress.gov | Library of Congrès

[7] Ordonnance du Cabinet Office modifiant une partie de l'ordonnance du Cabinet Office sur la divulgation d'informations sur les entreprises, etc.

[8] FSA, "Commentaire sur les modifications apportées à l'ordonnance du Cabinet Office sur la divulgation d'informations sur les entreprises, etc.'

[9] Natural Capital Coalition "Natural Capital Coalition".PCNP'

[10] Rendre obligatoire - EN - Business For Nature

[11] Impact-Weighted-Accounts-Report-2019_preview.pdf (hbs.edu)

[12] Le cadre des comptes pondérés par l'impact - Impact Economy Foundation

[13] Centre de recherche financière, FSA.État actuel et perspectives de la comptabilité pondérée en fonction de l'impact.'

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

Commentaire] IWI (New National Wealth Index : Inclusive Wealth Index) - un nouvel indicateur pour mesurer le bien-être.

https://aiesg.co.jp/report/240221_iwi/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/

[Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

[Commentaire] Les adopteurs précoces de la TNFD et leurs caractéristiques.

https://aiesg.co.jp/report/240314_tnfd-early-adaptor/

Commentaire] Nature Positive : Créer une société capable de vivre en harmonie avec la nature - A propos de l'OECM et des sites de symbiose avec la nature.

https://aiesg.co.jp/report/240214_nature-positive/