Conceptos como capital humano y capital natural han ido ganando terreno rápidamente en los últimos años. Se trata de un movimiento para considerar los recursos humanos y el medio ambiente no como costes o recursos, tal como se percibían en el pasado, sino como "capital" que puede utilizarse para financiar actividades empresariales, y divulgarlo en el mercado como objeto de inversión.

Este artículo ofrece una visión general de las normativas y directrices nacionales e internacionales en materia de divulgación de estos avances en torno al capital no financiero, e introduce el concepto de "contabilidad ponderada por impacto", por el que éstos se convierten en términos monetarios y se reflejan en los estados financieros.

Importancia del capital no financiero.

A diferencia de lo que ocurría en la época en que la fabricación era la principal fuente de beneficios de la producción de bienes, hoy en día, cuando el centro de atención de la industria se ha desplazado hacia el sector servicios y los intereses sociales y los valores de inversión se han diversificado, resulta más difícil juzgar el valor de una empresa únicamente sobre la base de las cifras existentes en los estados financieros. Para aumentar el valor de una empresa basándose en la sostenibilidad en circunstancias cambiantes, es necesario considerar los excelentes recursos humanos y las disposiciones medioambientales como "capital" y convertirlos activamente en objetivos de inversión.

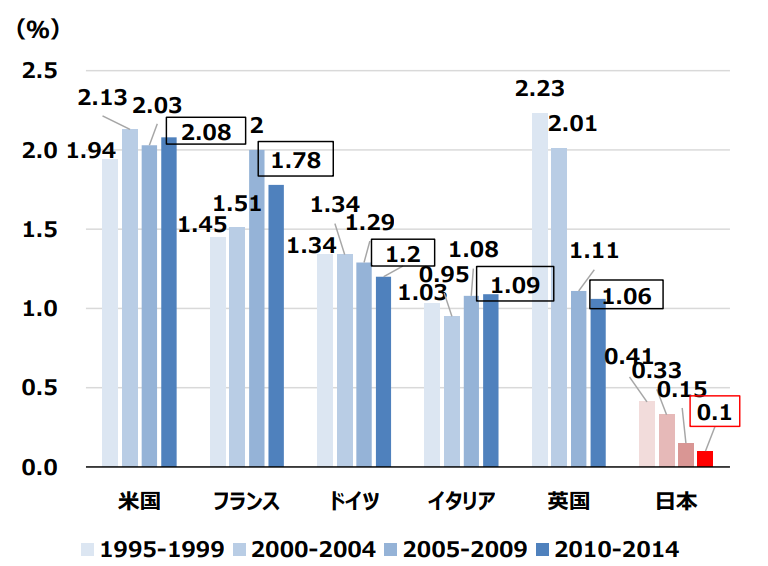

Un ejemplo de la importancia del capital no financiero es el desarrollo de los recursos humanos. En Europa y Estados Unidos, donde los recursos humanos son fluidos, es esencial que las personas aprendan y crezcan después de empezar a trabajar, mientras que las empresas japonesas no han invertido lo suficiente en recursos humanos durante mucho tiempo. El gráfico 1 compara la relación entre inversión humana y PIB en distintos países.

Figura 1: Comparación internacional de la inversión en recursos humanos (distintos de la formación en alternancia) (% del PIB) (Fuente:Ministerio de Economía, Comercio e Industria)

Esto demuestra que el coeficiente de inversión en recursos humanos de Japón es notablemente inferior al de Occidente.

Una comparación del PBR (price book value ratio), que es un valor que indica la capitalización bursátil de las acciones de una empresa en relación con sus activos netos, por sectores en Japón, EE.UU. y Europa muestra que las empresas japonesas tienen el PBR medio más bajo de todos los sectores (en marzo de 2022) [1]. Se considera que las empresas con un PBR inferior a 1 tienen un capital no financiero distinto del patrimonio neto financiero que se valora negativamente en el mercado (Fig. 2).

Figura 2: Derechos de obtentor medios por sector industrial en Japón, EE.UU. y Europa (Fuente:Ministerio de Economía, Comercio e Industria)

Se cree que estos datos se deben al relativamente bajo nivel de interés por el capital humano y otros aspectos de las empresas japonesas, así como al hecho de que las iniciativas que se toman en las empresas no se divulgan de forma adecuada.

Elementos del capital humano y natural

Cuando se trata de capital humano y capital natural, las distintas empresas y organizaciones tienen diferentes definiciones de estos términos y existe una amplia gama en el alcance de lo que se asume. Aquí citamos el Marco Internacional de Informes Integrados publicado por el Consejo Internacional de Informes Integrados (IIRC) [2], que explica.

◾️ Capital humano: capacidad, experiencia y voluntad de innovar de las personas, por ejemplo,

Sintonía y apoyo a los marcos de gobernanza organizativa, los planteamientos de gestión de riesgos y los valores éticos.

... la capacidad de comprender, desarrollar y aplicar la estrategia de la organización

cánones y voluntad de mejorar los procesos, productos y servicios; y

Incluye la capacidad de dirigir, gestionar y coordinar.

◾️ Capital natural: todos los recursos y procesos medioambientales renovables y no renovables que proporcionan bienes y servicios en los que se basa el éxito pasado, presente y futuro de una organización. El capital natural incluye.

Aire, agua, tierra, minerales y bosques

Biodiversidad, salud de los ecosistemas.

(Fuente:Marco Internacional de Informes Integrados Traducción al japonés)

Además, en lo que respecta al capital humano, las Directrices para la visualización del capital humano[3] publicadas por el Grupo de estudio sobre la visualización de la información no financiera de la Secretaría del Gabinete en 2022 ofrecen ejemplos de elementos de divulgación, como se muestra en el cuadro siguiente.

Cuadro 1 : Elementos de divulgación del capital humano (Fuente: Secretaría del Gabinete, "Directrices para la visualización del capital humanoElaborado por el autor a partir de)

| campo | Ejemplos de información |

| desarrollo de los recursos humanos | Habilidades/experiencia en el desarrollo del liderazgo |

| compromiso | compromiso |

| liquidez | Contratación y retención Sucesión |

| diversidad | Diversidad Permiso parental no discriminatorio |

| Salud y seguridad | Salud mental Salud física Seguridad |

| prácticas laborales | Prácticas laborales Trabajo infantil/forzado Equidad salarial Relación con los sindicatos del bienestar |

| Cumplimiento/ética | Cumplimiento/ética |

Aunque todas estas definiciones proporcionan la información necesaria para medir el valor de una empresa desde una perspectiva que incluya la sostenibilidad, hay muchas cuestiones que son difíciles de cuantificar con los métodos actuales o de asumir un rendimiento en forma de capital. En las siguientes secciones, examinaremos la normativa y las tendencias en la medición y divulgación reales de estas partidas de capital no financiero.

Normativa relacionada con el capital humano.

La UE se ha adelantado a Europa y Estados Unidos en la divulgación del capital humano y en su obligatoriedad: desde 2014, la UE exige a las empresas con más de 500 empleados que divulguen información que incluya "la sociedad y los empleados" en la "Directiva sobre información no financiera" (NFRD), El ámbito de aplicación se ampliará con la Directiva sobre informes de sostenibilidad empresarial (CSRD, por sus siglas en inglés) a partir de 2024 [4].

Puede obtener más información sobre el alcance y el calendario de las JRSC en los siguientes artículos

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas | aiESG

En EE.UU., la divulgación de información relacionada con el capital humano pasó a ser obligatoria para todas las empresas cotizadas en noviembre de 2020. Además, en 2021, se propuso la Ley de Divulgación de la Inversión en Capital Humano, que exigiría la divulgación de ocho elementos del capital humano. El proyecto de ley no llegó a votarse ese año, pero se volvió a presentar en septiembre de 2023 [5][6].

En Japón, la Ordenanza de la Oficina del Gabinete sobre Divulgación de Información Corporativa [7], promulgada y aplicable a partir del 31 de enero de 2023, obliga a divulgar estrategias y objetivos relacionados con el capital humano. En concreto, se exige a las empresas que describan su política de desarrollo del capital humano y su política de desarrollo del entorno interno en sus informes anuales, y que indiquen los objetivos y progresos de los indicadores mensurables [8].

Cuadro 2 : Avances hacia la divulgación obligatoria del capital humano dentro y fuera del país

(Fuente: Ministerio de Economía, Comercio e Industria, "Material informativo de la SecretaríaElaborado por el autor a partir de "")

| Europa | |

| 2014. | Requisitos obligatorios de información (NFRD), incluidos "sociedad y empleados". |

| 2019 | ISO consolida los indicadores sobre gestión del capital humano (ISO 30414). |

| 2021. | Se publica el borrador revisado del NFRD. |

| 2024. | Inicio de la aplicación del CSRD |

| Estados Unidos de América | |

| 2020. | Divulgación obligatoria de información sobre capital humano (Reglamento S-K modificado). |

| 2021. | Aprobación en la Cámara de los Comunes de la "Human Resource Investment Disclosure Act". |

| 2023. | Reintroducción de dicho proyecto de ley |

| Japón | |

| 2023. | Promulgación y aplicación de la Orden del Gabinete sobre divulgación de información corporativa. |

Normativa y directrices relacionadas con el capital natural

Se han elaborado reglamentos y directrices para la divulgación de información sobre el capital natural desde varias perspectivas, entre ellas el uso de los recursos y la biodiversidad.

Una iniciativa internacional especialmente destacable es la Taskforce on Nature-related Financial Disclosures (TNFD), que se describe en el siguiente artículo.

[¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente | aiESG

El Protocolo del Capital Natural[9], desarrollado por la Coalición del Capital Natural en 2016 con el objetivo de incluir el capital natural en la toma de decisiones de las empresas, y el TNFD, una directriz con fines de divulgación de información, así como un marco para que las empresas establezcan sus propios objetivos en respuesta al TNFD. SBTs for Nature, desarrollado como marco (SBTN blog, primer borrador 19 Feb - Google Docs) y otras referencias.

En cuanto a la divulgación obligatoria de información, en Europa, al igual que ocurre con el capital humano, existe un requisito en virtud del ESRS y el CSRD, y en 2022, Business for Nature, una organización internacional cuyo objetivo es restaurar la destrucción de la naturaleza, anunció una petición a los gobiernos nacionales para que exijan a las empresas que divulguen información sobre su capital natural. anunciada y firmada por más de 400 empresas de todo el mundo [10].

En Japón, la divulgación de información basada en la Taskforce on Climate-related Financial Disclosures (TCFD) ha pasado a ser prácticamente obligatoria para las empresas que cotizan en la TSE Prime a partir del ejercicio 2022. Esta tendencia hacia la divulgación obligatoria no se limita al cambio climático, sino que es probable que se extienda al capital natural en su conjunto.

La contabilidad ponderada por impacto y el nuevo índice de riqueza nacional.

Hasta ahora, hemos descrito algunos de los principales sistemas de divulgación en los que muchos países y empresas están trabajando actualmente. Sin embargo, estas normativas y directrices sólo muestran los esfuerzos actuales de las distintas empresas, y corresponde en gran medida a los inversores leerlas y emitir juicios concretos sobre cómo se traduce esto en capital vinculado al valor de la empresa. Por eso, el concepto de "cuentas ponderadas por impacto" (CPE), que traduce el impacto de una empresa en el medio ambiente y la sociedad en unidades monetarias, ha empezado a atraer la atención en los últimos años.

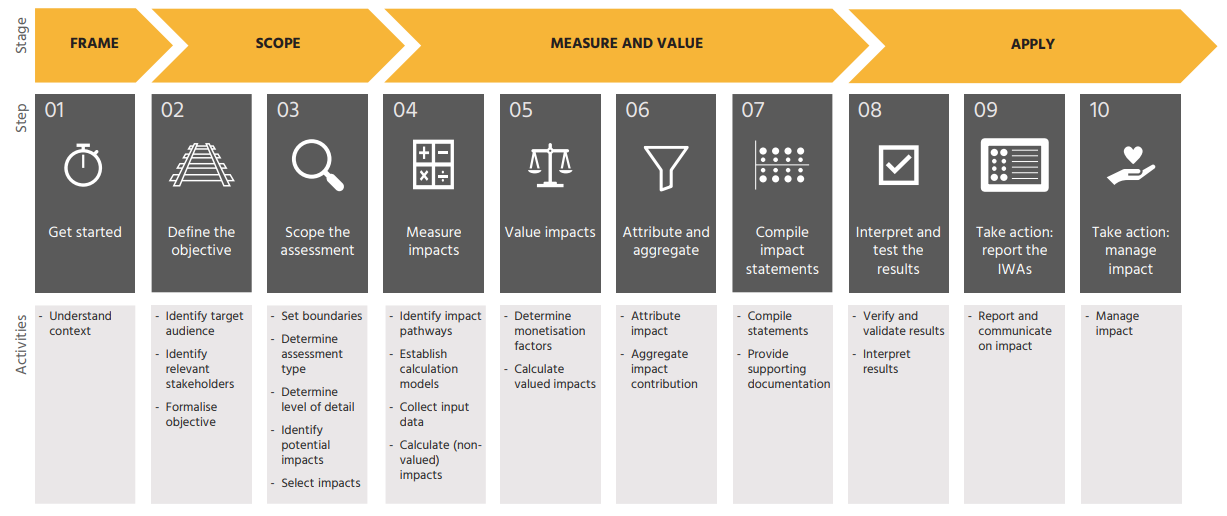

La contabilidad ponderada por impacto está siendo desarrollada por la Harvard Business School y otras instituciones, y su objetivo es reflejar el capital humano y natural en la cuenta de resultados y el balance de una empresa midiéndolos y convirtiéndolos en valores monetarios [11]. El Impact-weighted accounts framework (IWAF) publicado por la Impact Economy Foundation de los Países Bajos en 2022 expone el flujo de introducción de la contabilidad ponderada por impacto y algunos de los coeficientes para la conversión de valores [12 12].

Figura 3: Procedimiento de cuentas ponderadas por impacto (Fuente: Marco de cuentas ponderadas por impacto).

Este indicador es pionero en la medida en que permite captar de forma continua con información financiera elementos hasta ahora "no financieros", como el entorno natural y el capital humano. Sin embargo, hay que tener en cuenta algunos aspectos, como el hecho de que la valoración puede depender en gran medida de la elección de la metodología [13].

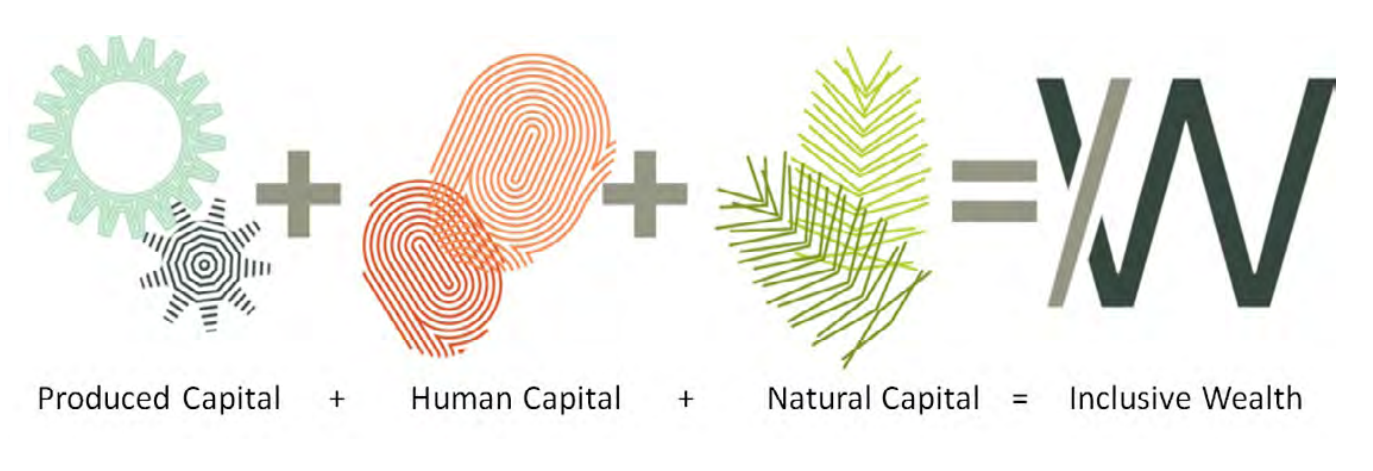

El nuevo Índice de Riqueza Inclusiva (IWI), que determina la riqueza regional, es otro intento de incorporar información no financiera a los indicadores existentes. Se calcula incluyendo el valor de todo el capital creado por el hombre (carreteras, edificios, maquinaria), los recursos humanos (educación, sanidad) y el capital natural (tierra, pesca, clima, recursos minerales) y representa la riqueza de un país o región en lugar del PIB (Fig. 4).

Figura 4: Capital que componen las IWI

(Fuente:Informe sobre Riqueza Inclusiva 2023: Medición de la sostenibilidad y la equidad)

En el siguiente artículo se explica más sobre la IWI.

Comentario] IWI (Nuevo Índice de Riqueza Nacional: Índice de Riqueza Inclusiva) - un nuevo indicador para medir el bienestar | aiESG

Con el aumento de la atención prestada al capital humano y al capital natural, se espera que se requiera la divulgación de información utilizando indicadores más objetivos, además de explicaciones sobre la gobernanza y la introducción de iniciativas corporativas. aiESG permite un análisis ESG que se remonta hasta el final de la cadena de suministro, un análisis basado en IWI y la utilización de la gestión del capital natural y humano. La aiESG permite a las empresas abordar los ASG desde diversas perspectivas, entre ellas

Conclusión.

Este artículo se ha centrado en el capital no financiero, en particular el capital humano y el capital natural, que han cobrado cada vez más importancia en los últimos años.Con la proliferación de normativas y marcos relacionados con las ASG, es necesario no centrarse únicamente en la obtención de puntuaciones, sino también volver una vez más a la perspectiva del "capital" de una empresa y devolverlo a la toma de decisiones y la creación de valor corporativos. No hay que centrarse únicamente en la obtención de puntuaciones, sino también en el "capital" de la empresa.

aiESG ofrece apoyo en todos los ámbitos, desde el capital humano básico y el capital natural hasta el análisis y la divulgación reales. aiESG se complace en ayudar a las empresas en el cumplimiento de las normas ASG.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] Ministerio de Economía, Comercio e Industria, 2022

[2] Marco Internacional de Informes Integrados Traducción al japonés

[3] Secretaría del Gabinete, Study Group on Non-financial Information Visualisation, "TheDirectrices para la visualización del capital humano'

[4] Ministerio de Economía, Comercio e Industria, "Sobre la encuesta relativa a la gestión del capital humano'

[5] Texto - S.1815 - 117º Congreso (2021-2022): Workforce Investment Disclosure Act of 2021 | Congress.gov | Biblioteca del Congreso

[6] Acciones - S.2751 - 118º Congreso (2023-2024): Ley de Divulgación de la Inversión en la Fuerza Laboral de 2023 | Congress.gov | Biblioteca del Congreso

[7] Ordenanza de la Oficina del Gabinete por la que se modifica parte de la Ordenanza de la Oficina del Gabinete sobre divulgación de información corporativa, etc.

[8] FSA, "Comentario sobre las enmiendas a la Ordenanza de la Oficina del Gabinete sobre divulgación de información corporativa, etc.'

[9] Coalición para el Capital Natural, "PNCP'

[10] Que sea obligatorio - ES - Business For Nature

[11] Impact-Weighted-Accounts-Report-2019_preview.pdf (hbs.edu)

[12] El marco de cuentas ponderadas por impacto - Impact Economy Foundation

[13] Centro de Investigación Financiera, FSA.Situación actual y perspectivas de la contabilidad ponderada por impacto.'

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

Comentario] IWI (Nuevo Índice de Riqueza Nacional: Índice de Riqueza Inclusiva): un nuevo indicador para medir el bienestar.

https://aiesg.co.jp/report/240221_iwi/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas.

https://aiesg.co.jp/report/2301120_csrd/

[Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el entorno natural

https://aiesg.co.jp/report/230913_tnfdreport/

[Comentario] Los primeros en adoptar el TNFD y sus características.

https://aiesg.co.jp/report/240314_tnfd-early-adaptor/

Comentario] Nature Positive : Creating a society that can live in harmony with nature - Acerca de la OECM y los sitios de simbiosis con la naturaleza.

https://aiesg.co.jp/report/240214_nature-positive/