INDEX

人的資本や自然資本といった概念は、近年急速に浸透しています。人材や環境をこれまで捉えらえてきたような費用や資源としてではなく企業活動を行う元手となる「資本」であると見なし、市場に開示することで投資の対象とする動きです。

本記事ではこれらの非財務資本をめぐる動きについて、国内外の開示規制やガイドラインを概観するとともに、それらを貨幣換算し財務諸表に反映させる「インパクト加重会計」の考え方についてご紹介します。

非財務資本の重要性

モノを生産することによって利益を生み出す製造業が主だった時代と違い、産業の中心がサービス産業へ移り、社会的関心や投資の価値観が多様となった現在においては、既存の財務諸表上の数値だけで企業価値を判断することが難しくなっています。変化する状況の中で持続可能性を踏まえて企業の価値を向上させるためには、優秀な人材や環境の整備を「資本」と捉え、積極的に投資対象としていく必要があります。

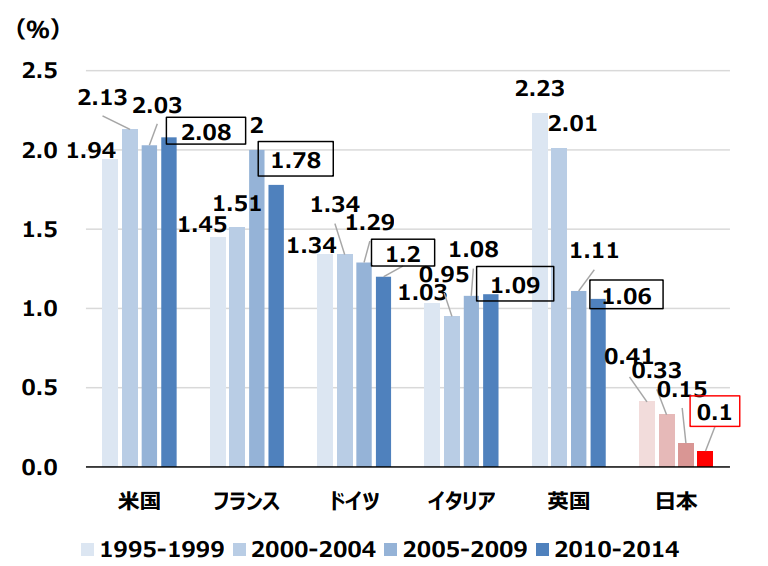

非財務資本の重要性を示す一例として人材育成があげられます。人材が流動的な欧米においては働き始めてから学び成長することが不可欠である一方で、日本企業においては古くから人材に十分な投資をしてきたとは言えません。図1は各国のGDPに対する人的投資の割合を比較したグラフです。

図1:人材投資(OJT以外)の国際比較(GDP比)(出典:経済産業省)

これを見ると、日本の人材投資比率は欧米と比較して顕著に低いことが分かります。

また、会社の持つ純資産に対する株式時価総額を示す値であるPBR(株価純資産倍率)を業種ごと日米欧で比較すると、全ての業種において日本企業の平均PBRが最も低くなります(2022年3月時点)[1]。この指標が1を下回る企業では、財務上の純資産以外の非財務資本が市場においてマイナスに評価されていると捉えられます(図2)。

図2:日米欧の業種別平均PBR (出典:経済産業省)

こうしたデータの背景には、日本企業の人的資本などへの関心が相対的に低かったことに加え、企業内で行われている取組が適切な形で公開されていないことなどがあると考えられます。

人的資本・自然資本の要素

人的資本、自然資本と言っても、企業や組織によってそれらの言葉の定義は様々であり、想定される範囲にも幅があります。ここでは、国際統合報告評議会(International Integrated Reporting Council、IIRC)が公表する国際統合報告フレームワーク[2]での説明を引用します。

◾️人的資本:人々の能力、経験及びイノベーションへの意欲、例えば、

・組織ガバナンス・フレームワーク、リスク管理アプローチ及び倫理的価値への同調と支持

・組織の戦略を理解し、開発し、実践する能力

・プロセス、商品及びサービスを改善するために必要なロイヤリティ及び意欲であり、

先導し、管理し、協調するための能力を含む。

◾️自然資本:組織の過去、現在、将来の成功の基礎となる物・サービスを提供する全ての再生可能及び再生不可能な環境資源及びプロセス。自然資本には次を含む。

・空気、水、土地、鉱物及び森林

・生物多様性、生態系の健全性

(出典:国際統合報告フレームワーク 日本語訳)

また、人的資本に関しては2022年に内閣官房非財務情報可視化研究会が発表した「人的資本可視化指針[3]」の中で、以下の表のような開示事項の例が示されています。

表1 :人的資本の開示事項 (出典:内閣官房「人的資本可視化指針」より著者作成)

| 分野 | 開示事項の例 |

| 人材育成 | リーダーシップ育成スキル/経験 |

| エンゲージメント | エンゲージメント |

| 流動性 | 採用維持サクセッション |

| ダイバーシティ | ダイバーシティ非差別育児休業 |

| 健康・安全 | 精神的健康身体的健康安全 |

| 労働慣行 | 労働慣行児童労働/強制労働賃金の公正性福利厚生組合との関係 |

| コンプライアンス/倫理 | コンプライアンス/倫理 |

いずれの定義においても、持続可能性を含めた視点から企業の価値を測る上で必要な情報である一方で、既存の方法で定量化することや資本としてのリターンを想定することが困難な事項が多くあります。以降では、これらの非財務資本を実際に測定・開示するにあたっての規制や動向を見ていきます。

人的資本関連の規制

人的資本の開示やその義務化は欧米が先行してきました。EUは2014年から「NFRD(Non-Financial Reporting Directive、非財務情報開示指令)」において従業員500人以上の企業に対して「社会と従業員」を含む情報開示を義務付けており、2024年度から「CSRD(Corporate Sustainability Reporting Directive、企業サステナビリティ報告指令)」によって適応範囲が拡大されます[4]。

CSRDの適用範囲や時期については以下の記事でお読みいただけます。

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~ | aiESG

米国では2020年11月に全ての上場企業に対して人的資本関連情報の開示が義務化されました。また、2021年には人的資本8項目の開示を義務付ける「人材投資の開示に関する法律」が提出されました。法案はこの年には採決には至りませんでしたが、2023年9月に再度提出されています[5][6]。

国内では、2023年1月31日付で公布・施行された「企業内容等の開示に関する内閣府令[7]」の中で、人的資本に関する戦略や目標の開示が義務化されました。具体的には、有価証券報告書の中で人材育成方針、社内環境整備方針を記載することや、測定可能な指標目標及び進捗状況を示すことなどが求められています[8]。

表2 :国内外の人的資本開示義務化の動き

(出典:経済産業省「事務局説明資料」をもとに著者作成)

| 欧州 | |

| 2014年 | 「社会と従業員」を含む情報開示義務付け(NFRD) |

| 2019年 | ISOが人的資本マネジメントに関する指標を整理(ISO30414) |

| 2021年 | NFRD改定案発表 |

| 2024年 | CSRD適用開始 |

| 米国 | |

| 2020年 | 人的資本に関する情報開示が義務化(Regulation S-K改正) |

| 2021年 | 「人材投資の開示に関する法律」下院通過 |

| 2023年 | 上記法案再提出 |

| 日本 | |

| 2023年 | 「企業内容等の開示に関する内閣府令」公布・施行 |

自然資本関連の規制・ガイドライン

自然資本に関する情報開示については、資源の利用や生物多様性など複数の観点から規制やガイドラインが策定されています。

特に国際的なイニシアティブとして注目されているのがTNFD(Taskforce on Nature-related Financial Disclosures、 自然関連財務情報開示タスクフォース)です。TNFDに関しては以下の記事で解説しています。

【解説】TNFDとは?金融と自然環境の新しい架け橋 | aiESG

また、自然資本コアリション(Natural Capital Coalition)が企業の意思決定に自然資本を含めることを目的として2016年に策定した「自然資本プロトコル[9]」や、情報開示を目的とするガイドラインであるTNFDに対して企業の目標設定の際のフレームワークとして開発されたSBTs for Nature(SBTNブログ 2/19初稿 – Google ドキュメント)などが参照されます。

情報開示の義務化に関しては、欧州では人的資本と同様にESRSおよびCSRDによる義務付けが行われているほか、2022年には自然破壊の回復を目指す国際組織Business for Natureによって、各国政府に対して自然資本に対する情報開示を企業に義務化する要請が発表され、世界で400社以上が署名しています[10]。

国内では2022年度以降、東証プライム上場企業に対しTCFD(Taskforce on Climate-related Financial Disclosures、 気候関連財務情報開示タスクフォース)に基づく情報開示が実質的に義務化されています。こうした義務化の流れは気候変動に留まらず、自然資本全体へ拡大していくことも考えられます。

インパクト加重会計と新国富指標

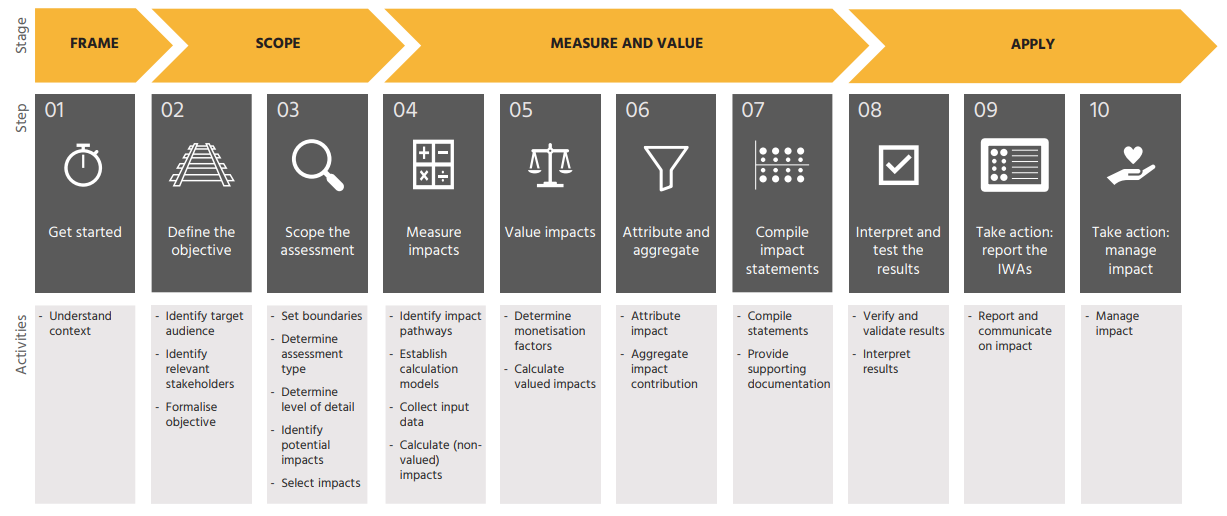

ここまで、現在多くの国や企業が取り組んでいる主要な情報開示システムをいくつかご紹介しました。しかし、これらの規制やガイドラインはあくまで各企業の現状の取組を示しているにすぎず、それがどのように企業の価値につながる資本となるのか、具体的な判断は投資家の読み取り方に大きく委ねられています。そこで近年注目され始めているのが、企業が環境や社会に与える影響を貨幣単位に換算する「インパクト加重会計(Impact-weighted accounts、IWA)」という概念です。

インパクト加重会計はハーバード・ビジネス・スクールなどによって開発が進められているもので、人的資本や自然資本を測定し貨幣価値換算を行うことで企業の損益計算書や貸借対照表に反映することを意図しています[11]。2022 年にオランダのインパクトエコノミー財団(Impact Economy Foundation)が公表した「インパクト加重会計フレームワーク(Impact-weighted accounts framework、IWAF」において、インパクト加重会計導入の流れや価値換算の際の係数の一部が公開されています[12]。

図3:インパクト加重会計の手順 (出典:Impact-weighted accounts framework)

この指標は、これまで「非財務」であった自然環境や人財といった項目を財務情報と連続して捉えることを可能にする点で画期的であると言えます。しかし、方法論の選択に評価額が大きく依存する可能性があるなど、留意すべき点も存在します[13]。

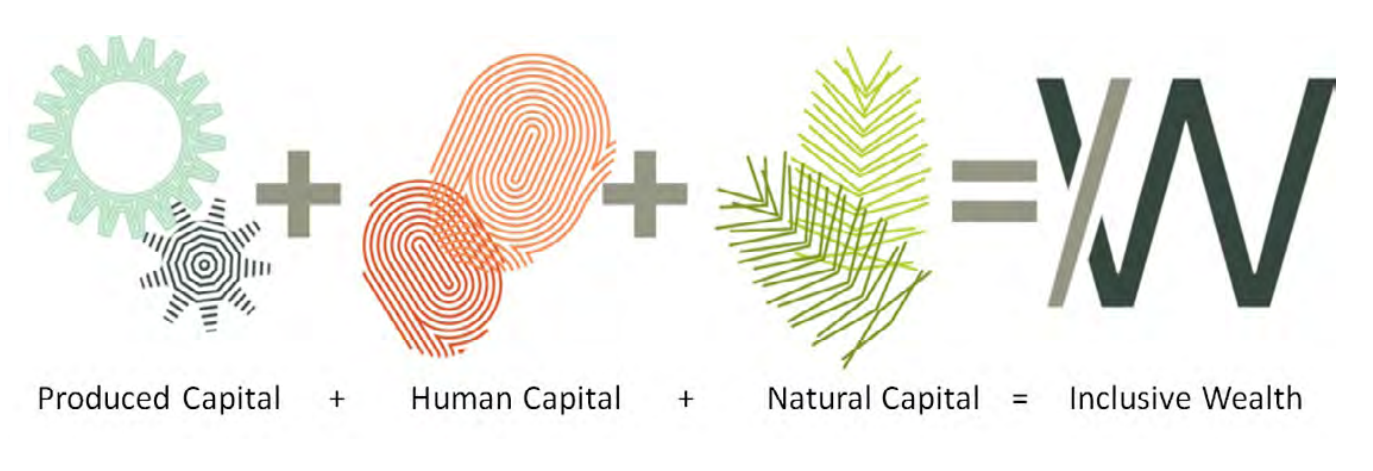

地域の豊かさを判定する新国富指標(Inclusive Wealth Index、IWI)も、非財務情報を既存の指標に取り入れる試みのひとつです。2012年に国連持続可能な開発会議(リオ+20)で示されたIWIは、人工資本(道路、建物、機械)・人的資源(教育、健康)・自然資本(土地、漁業、気候、鉱物資源)の価値を全て含めて算出することで、GDPに代わって国や地域の豊かさを表します(図4)。

図4:IWIを構成する資本

(出典:Inclusive Wealth Report 2023: Measuring Sustainability and Equity)

IWIについては以下の記事で詳しく解説しています。

【解説】IWI(新国富指標: Inclusive Wealth Index)〜ウェルビーイングを測る新たな指標〜 | aiESG

人的資本や自然資本への注目の高まりとともに、ガバナンスの説明や企業の取組紹介だけでなく、より客観的な指標を用いた情報開示が求められていくと考えられます。aiESGではサプライチェーンの末端まで遡ったESG分析や、IWIに基づく分析、自然・人的資本経営への活用など、様々な視点からのESGへのアプローチを可能にしています。

おわりに

本記事では近年重要性の増している非財務資本、特に人的資本と自然資本について注目してきました。ESGに関連する規制やフレームワークが乱立する中、スコアの獲得に注力するだけではなく、今一度企業の持つ「資本」という視点に立ち返って企業の意思決定や価値創造に還元していく姿勢が求められています。

aiESGでは、人的資本・自然資本についての基本的な内容から実際の分析・開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

Bibliography

[1] 経済産業省, 2022

[2] 国際統合報告フレームワーク 日本語訳

[3] 内閣官房 非財務情報可視化研究会「人的資本可視化指針」

[4] 経済産業省「人的資本経営に関する調査について」

[5] Text – S.1815 – 117th Congress (2021-2022): Workforce Investment Disclosure Act of 2021 | Congress.gov | Library of Congress

[6] Actions – S.2751 – 118th Congress (2023-2024): Workforce Investment Disclosure Act of 2023 | Congress.gov | Library of Congress

[7] 企業内容等の開示に関する内閣府令等の一部を改正する内閣府令

[8] 金融庁「企業内容等の開示に関する内閣府令等改正の解説」

[9] Natural Capital Coalition「自然資本プロトコル」

[10] Make it mandatory – EN — Business For Nature

[11] Impact-Weighted-Accounts-Report-2019_preview.pdf (hbs.edu)

[12] The Impact-Weighted Accounts Framework – Impact Economy Foundation

[13] 金融庁金融研究センター 「インパクト加重会計の現状と展望」

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/topics/report/tag/基準-規制/

【解説】IWI(新国富指標: Inclusive Wealth Index)〜ウェルビーイングを測る新たな指標〜

https://aiesg.co.jp/topics/report/240221_iwi/

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

https://aiesg.co.jp/topics/report/2301120_csrd/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/topics/report/230913_tnfdreport/

【解説】TNFDアーリーアダプターとその特徴

https://aiesg.co.jp/topics/report/240314_tnfd-early-adaptor/

【解説】ネイチャーポジティブ : 自然と共生できる社会の実現 ~OECMと自然共生サイトについて~

https://aiesg.co.jp/topics/report/240214_nature-positive/

の立ち上げとロードマップ-~People-in-Scopeより~-1024x683.jpg)