自日本披露截至 2023 年 3 月 31 日的年度证券报告以来,必须说明社会方面与企业活动之间的关系,以及环境方面,如环保措施、员工发展和多样性。

与此同时,可持续发展信息披露在全球范围内也变得越来越重要:欧盟制定了《企业可持续发展报告指令》(CSRD)和《企业可持续发展报告标准》(ESRS),强制要求各类企业集团进行 ESG(环境、社会和治理)信息报告。美国也通过强制性人力资本披露做出了回应。

披露非财务信息是公司面临的一个重要问题。

本文旨在介绍日本、欧洲和美国的可持续发展报告趋势,帮助人们了解当前的形势。

目录

1.(日本)强制披露证券报告和人力资本

2. (欧盟/美国)其他国家在可持续性报告中对社会资本和人力资本的处理。

- 欧盟

- 美利坚合众国

3.(日本)环境、社会和治理信息披露的趋势

4. 总结。

1.(日本)在证券报告中强制披露人力资本。

随着公司价值的来源从有形资产转向无形资产,人们越来越重视非财务信息和公司财务信息的披露。

在日本,修订后的《内阁府企业信息公开条例》于 2023 年 1 月 31 日公布。据此,上市公司和其他公司现在有义务在截至 2023 年 3 月 31 日的年度证券报告中披露与社会和人力资本相关的可持续发展举措的进展情况,并采取措施加强描述性信息的披露*。

*描述性信息是指补充财务信息并有助于投资者做出适当投资决策的信息。披露此类信息旨在促进投资者与公司之间的建设性对话,并有望提高公司管理的质量和价值。

参见金融服务管理局 (2019):《描述性信息披露的现行原则》,第 1 页。

社会资本披露要求的项目范围很广,如公司的环保举措、应对气候变化的措施以及可持续发展的风险和机遇等。人力资本披露要求包括员工发展、多样性、健康与安全等内容。

随着环境、社会和公司治理投资的普及,利益相关者的要求越来越高,无形资产在公司价值中的比重越来越大,在这种背景下,披露社会倡议和环境倡议的信息变得越来越重要。

2. (欧盟/美国)其他国家在可持续性报告中对社会资本和人力资本的处理。

可持续发展信息在全球正变得越来越重要。因此,关于可持续发展信息的披露和保证的讨论不仅在日本,也在美国、欧洲和全球同时展开。由于这些发展的速度出乎意料,日本公司需要密切关注其他地区和本国的监管动态。

欧盟

在可持续发展倡议方面,欧盟地区被认为是最先进的地区之一:CSRD(企业可持续发展报告指令)和 ESRS(欧洲可持续发展报告标准)(一项授权法规)是欧盟企业可持续发展报告标准中不容忽视的两个问题。

欧盟议会和欧盟理事会于 2022 年底达成一致的 CSRD 规定,ESG 信息报告对广泛的公司群体具有强制性;ESRS 建立在 CSRD 的基础上,并构成一项授权法规,它不仅为所涵盖公司在气候变化倡议方面的环境资本定量和定性分析提供了详细规则,而且还为社会资本和人力资本以及在气候变化倡议方面的环境资本定量和定性分析提供了详细规则。和人力资本,以及与气候变化措施有关的环境资本的定量和定性分析。

公司遵守规定的期限会根据规模(如员工人数)进行调整,但日本公司仍需考虑其欧盟子公司是否需要遵守这些规定,或者日本公司本身是否作为非欧盟公司直接遵守这些规定。

CSRD 和 ESRS 采用了双重重要性,即一组可能影响公司财务活动的重大问题(重要性)。这就要求公司披露 "不仅需要考虑公司活动对运营的影响,还要考虑对社会和环境的影响",这有别于为投资者提供信息的单一重要性。

ESRS 披露的指标分为环境指标(E)、社会指标(S)和治理指标(G),其中 S 项指的是社会资本和人力资本,又分为 S1-S4。正如下面的例子所示,这些指标的范围相当广泛,因此有必要密切关注相关公司如何披露这些指标。

例如

S1:与企业内劳动力有关的项目

S2:与价值链中的工人有关的项目。

S3:与受影响社区(如当地社区和原住民)有关的项目。

S4:与消费者和最终用户有关的项目

aiESG 报告,"[评论] CSRD:欧盟版可持续发展报告标准生效前夕--对日本公司的影响"。

https://aiesg.co.jp/report/2301120_csrd/

aiESG报告'[评论]ESRS(欧洲可持续发展报告标准)概述'。

https://aiesg.co.jp/report/2301208_esrs/

美利坚合众国

在美国,企业可持续发展信息披露工作也得到了加强,历史上曾提出过许多指导意见和框架。以下是两项具有重大国际影响的法规摘要。

第一个是 1997 年在美国成立的全球报告倡议组织(GRI)。该组织于 2000 年发布了环境和社会影响报告指南。这些指南于 2016 年转化为《全球报告倡议组织标准》,已被 100 多个国家采纳为可持续发展报告的国际通用规则。其适用范围不仅关注环境方面,还关注人权和劳工等社会因素。这些全球报告倡议组织标准具有双重实质性,因为它们不仅要求公司披露其对投资者的影响,还要求公司披露其对社会和环境的影响程度。

二是由非营利组织(SASB)发布的SASB标准,该标准于2018年推出。这些标准旨在为11个领域的77个行业分别提出5个披露项目,从而使投资者更容易比较企业。其中一个披露项目就是人力资本。随着 SASB 最近于 2022 年并入《国际财务报告准则》(IFRS),SASB 准则的国际影响力有望超越美国市场。此外,随着《国际财务报告准则》逐步确保与《全球报告倡议组织准则》(GRI)和《欧洲社会责任准则》(ESRS)的互操作性,预计 SASB 准则在未来将发展成为双重实质性准则*。

2020 年,美国证券交易监督委员会(SEC)将强制要求美国上市公司披露人力资本信息。SEC 将 "人力资源开发、人力资源激励和员工保留 "作为披露项目的三个例子,这印证了社会资本中对人力资本的重视。美国证券交易委员会还指出了 "人力资源开发、人力资源激励和员工保留 "三个披露项目实例,这也印证了社会资本项目中对人力资本的重视。

*aiESG 报告,"[评论] 字母汤--可持续性标准的混乱与趋同"。

https://aiesg.co.jp/report/2301226_alphabet-soup/

**SDGs KOTORA "[2021年更新]美国公司人力资本披露"。

https://sdgs.kotora.jp/column/%E7%89%B9%E9%9B%86%E8%A8%98%E4%BA%8B/o_content06/

aiESG 报告,"[解释]什么是 SASB ESG 信息披露标准?(第 1 部分)SASB 概述"。

https://aiesg.co.jp/report/2301025_sasb1/

aiESG 报告,"[解释]什么是 SASB ESG 披露标准?(第 2 部分)对公司的益处"。

https://aiesg.co.jp/report/2301115_sasb2/

3.(日本)环境、社会和治理信息披露的趋势

在日本,环境报告制度于 20 世纪 90 年代初开始实施,自环境省于 1997 年提出《环境报告指南》以来,提交报告的公司数量不断增加。此外,不仅要披露环保措施方面的信息,还要披露社会方面的信息,这一点正变得越来越重要。

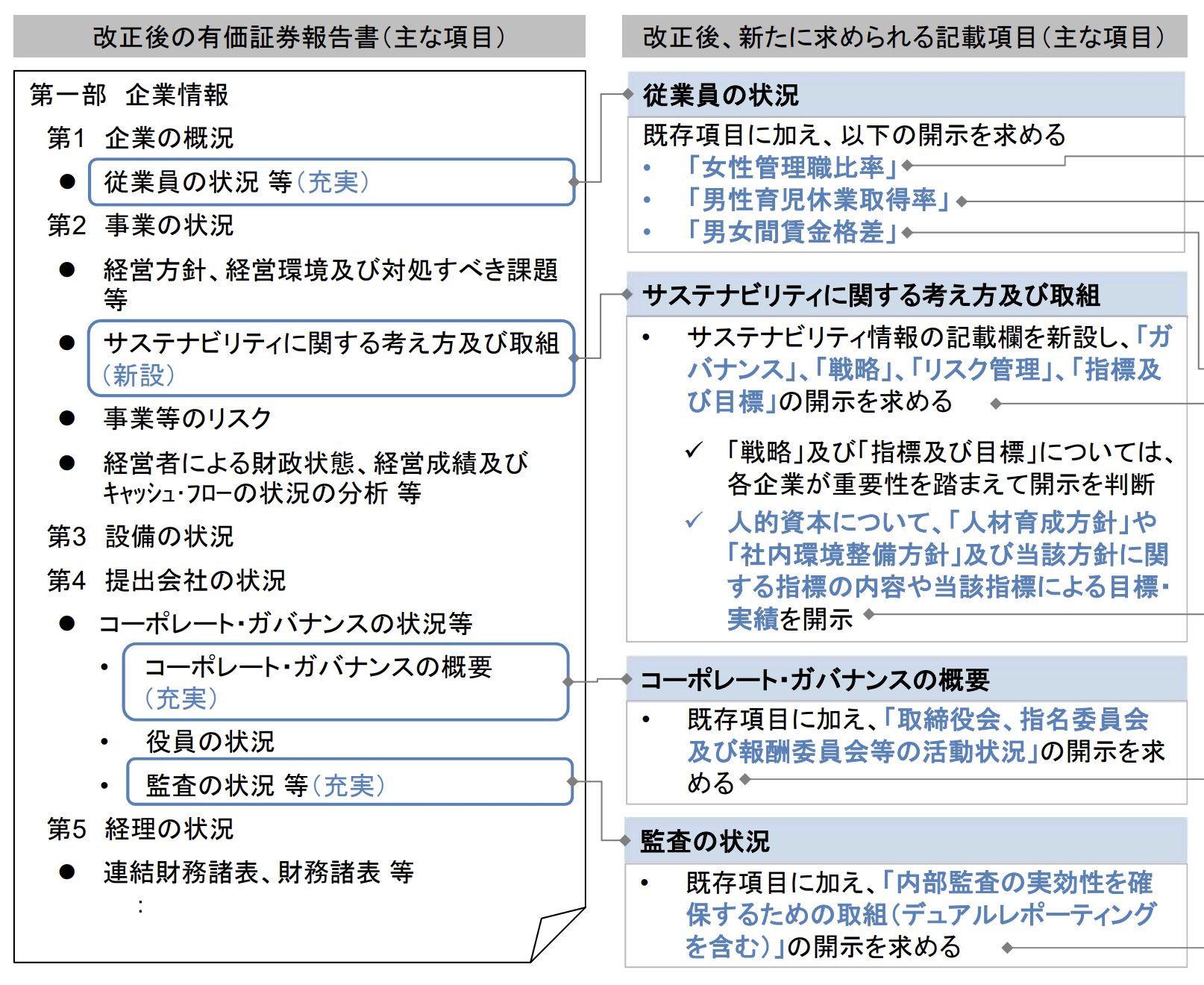

在社会资本和人力资本方面,近年来关于人力资本的披露要求发生了变化,其重点是员工的环境:2023 年,金融服务局将要求上市公司在年度报告中披露人力资本信息。虽然与气候变化相关的信息以前是作为描述性信息列入年度报告的 "管理政策、管理环境和需要解决的问题 "和 "业务和其他风险 "部分,但这项新义务将通过设立一个新的部分 "可持续发展相关政策和倡议",要求公司同时披露环境和社会方面的信息。新义务要求公司披露其业务的环境和社会方面。

图 1:纳入新年度报告的项目参考示例

(改编自 FSA,2023 年。 https://www.fsa.go.jp/news/r4/singi/20230131/01.pdf )

与美国证券交易委员会的案例类似,日本目前的法规修订也证实了人力资本信息正在扩 大,同时将一些决策权留给了公司方面。该条例要求在 "员工状况等 "标题下增加三项内容:"女性管理人员比例"、"休育儿假的男性比例 "和 "男女薪酬差距"。

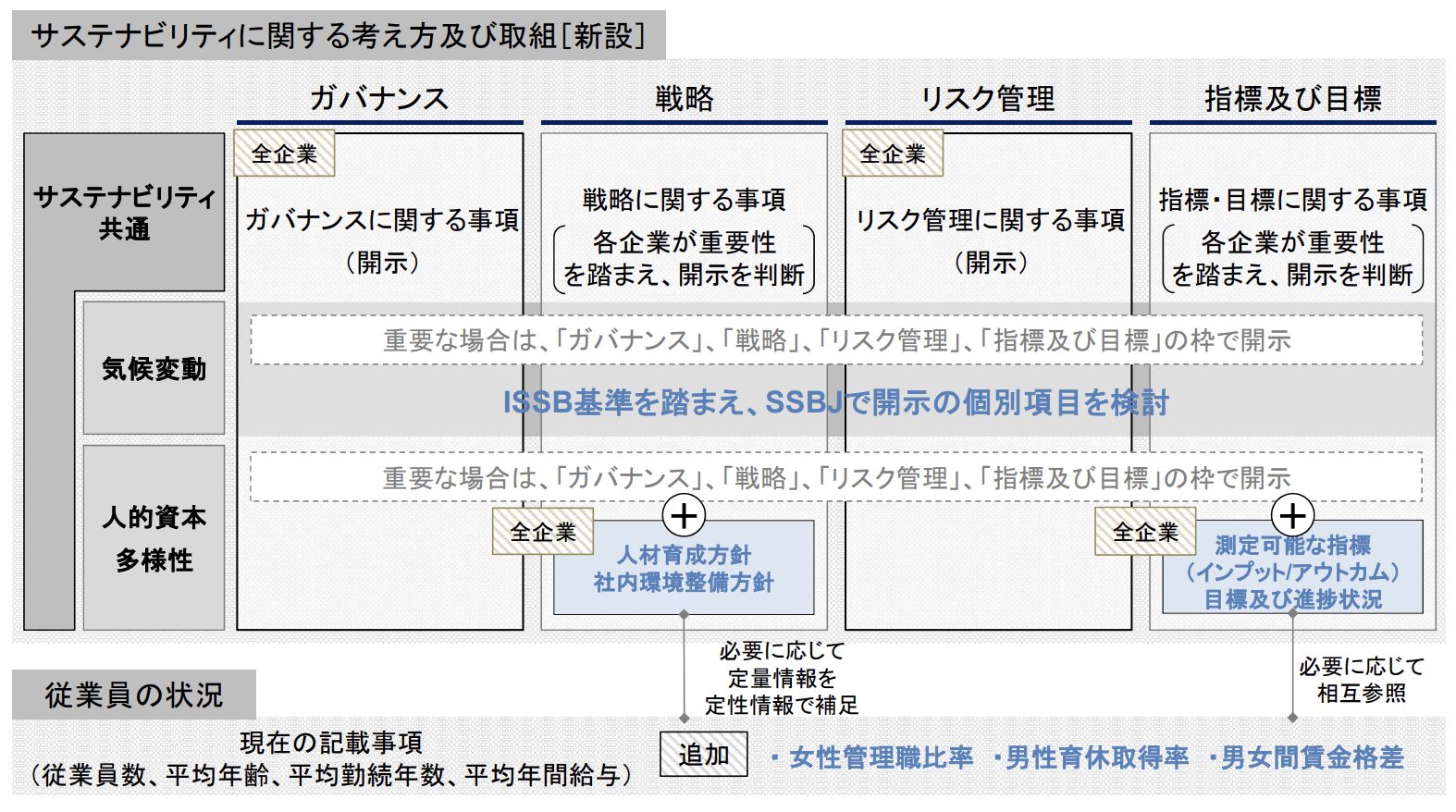

图 2:"可持续性方法和举措 "描述字段概览。

(改编自 FSA,2023 年。 https://www.fsa.go.jp/news/r4/singi/20230131/01.pdf )

新的 "可持续发展方法和举措 "包括四个新部分,扩展了 "环境 "和 "社会(人力资本和多样性)"方面的信息,这四个部分分别是 "治理"、"战略"、"风险管理 "以及 "指标和目标"。这四个部分分别是 "治理"、"战略"、"风险管理 "和 "指标与目标"。

其中,条例规定 "治理 "和 "风险管理""必须向所有公司披露"。这是因为,在公司讨论自身的管理方面和价值判断时,它们作为重要性决策的框架是必要的。

另一方面,虽然 "战略 "和 "指标与目标 "的披露被设定为可取的,但是否采取行动则由各公司自行决定。

由于全球经济的发展,许多日本公司越来越多地采用 SASB 和 GRI 标准。今后,日本很可能会效仿美国和欧洲,制定有关披露此类可持续发展信息的法规。

图 2 显示,"SSBJ 正在考虑基于 ISSB 标准的单个披露项目",这是指日本成立的可持续发展标准委员会,其目的是根据国际可持续发展标准委员会(ISSB:国际财务报告准则的附属组织)制定的国际标准,在日本制定可持续发展信息披露。其目的是根据国际可持续发展标准委员会(ISSB:《国际财务报告准则》的附属组织)制定的国际标准,在日本发展可持续发展信息披露。正如上一节(美国的发展)所述,包括 ISSB 在内的《国际财务报告准则》目前正在经历快速变革,包括与 SASB 准则的整合,可以预见,日本的可持续发展准则也将根据 ISSB 正在制定的国际标准的发展程度而发展。从这个意义上说,我们将继续无法忽视美国和欧盟在可持续发展法规方面的发展趋势。

aiESG 报告,"[评论] ISSB--全球可持续发展信息披露基线"。

https://aiesg.co.jp/report/2301130_issb/

4. 总结。

在企业披露非财务信息时,社会资本的重要性与日俱增。在日本,人力资本的色彩很浓,但并不局限于人力资本,今后还需要披露员工以外的所有利益相关者的努力情况,如供应链中的人权措施等。这是因为,欧盟率先采用 CSRD 和 ESRS 的公司已扩展到欧盟以外,可以想象,日本也将被要求改善其信息披露情况,以吸引投资者。

随着欧洲和美国在可持续发展信息披露方面的新发展,可以肯定的是,信息披露对于日本公司来说正变得越来越重要。虽然企业在应对气候变化等环境资本方面有多年的经验,但最近对社会和人力资本的关注预计需要更多的时间,例如在处理文件方面。特别是,在供应链等方面,需要有关人权对策的明确数据和其他信息。

aiESG 通过使用公司开发的分析工具,不仅提供环境数据,还提供社会和人力资本数据。如果您对贵公司的内部可持续发展信息披露有任何疑问,请联系我们。

询问:

https://aiesg.co.jp/contact/

*相关的页面*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

https://aiesg.co.jp/report/2301120_csrd/

[评注] ESRS(欧洲可持续发展报告标准)。

https://aiesg.co.jp/report/2301208_esrs/

[评论] 字母汤--可持续性标准的混乱与趋同。

https://aiesg.co.jp/report/2301226_alphabet-soup/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/

评论] 什么是 SASB ESG 披露标准?(第 2 部分)对公司的益处

https://aiesg.co.jp/report/2301115_sasb2/

[评论] ISSB - 全球可持续发展信息披露基线。

https://aiesg.co.jp/report/2301130_issb/

什么是可持续发展报告中的重要性?

https://aiesg.co.jp/report/240201_materiality/