重要性(又称实质性问题)是企业报告中的一个重要概念,尤其是在环境、社会和治理(ESG)投资监管方面。它指的是评估和报告被认为与公司财务业绩和利益相关者决策相关且有影响的可持续发展问题。这些信息有两个主要用户:投资者和利益相关者。通过确定这些关键问题并对其进行优先排序,公司可以集中其报告工作,并解决影响最大的领域。

本文旨在简要概括近年来在日本公司中逐渐得到认可的实质性,然后根据实质性概念(单一/双重)对影响力日益增大的国际可持续发展报告标准进行分类。

1. 什么是单一实质性?

单一实质性是一个概念,传统上指可合理预期影响投资者和公司财务报告其他用户经济决策的信息。它识别并报告对公司财务业绩有重大影响的可持续发展问题。单一重要性对公司财务业绩的主要好处如下

... 重点明确:

单一重要性可帮助公司确定对财务有重大影响的可持续发展问题,从而确定报告工作的优先次序。这有助于有效分配资源和应对重大问题。

... 金融风险管理:

通过考虑可持续发展问题的财务影响,公司可以更好地管理和降低财务业绩风险。这有助于提高财务稳定性和复原力。

投资者信心:

通过单一重要性报告,投资者可以获得可能影响公司财务业绩的可持续发展风险和机遇的相关有意义的信息。这种透明度增强了投资者的信心,吸引了可持续投资。

遵守报告标准:

许多报告框架和标准,如《国际财务报告准则》(IFRS)和 SASB 标准,仍将单一重要性作为报告的基础。通过采用单一重要性,公司可以确保符合这些标准,并满足利益相关者的期望。

尽管可以发现上述许多优势,但单一重要性可能无法捕捉到公司活动对社会和环境的更广泛影响。因此,近年来,"双重重要性 "的概念作为一种演变版本逐渐兴起。

什么是双重物质性?

双重实质性是一个概念,它超越了可持续发展问题对公司财务影响的视角,还包括考虑公司活动本身对环境、社会和经济影响的视角。双重重要性的好处如下

......全面的报告:

双重实质性使公司能够通过考虑内部(财务)和外部(非财务)影响,全面展示其可持续发展绩效。这有望改善利益相关者的决策和评估。

利益相关者的参与:

双重实质性鼓励公司与更广泛的利益相关者接触,包括投资者、消费者、商业伙伴和民间社会组织。通过让利益相关者参与重要性决策,公司可以获得全面的视角,并建立信任和透明度。

... 风险管理:

通过考虑其运营对环境、社会和经济的影响,公司可以更好地识别和管理潜在的风险和机遇。这包括了解可持续发展问题的财务影响和应对非财务风险。

与国际标准接轨:

许多重要的可持续发展标准,如全球报告倡议组织(GRI)和 CSRD(企业可持续发展报告指令),越来越多地采用双重实质性。通过采用双重重要性,公司可以确保与这些标准保持一致,并提高其报告的可比性和一致性。

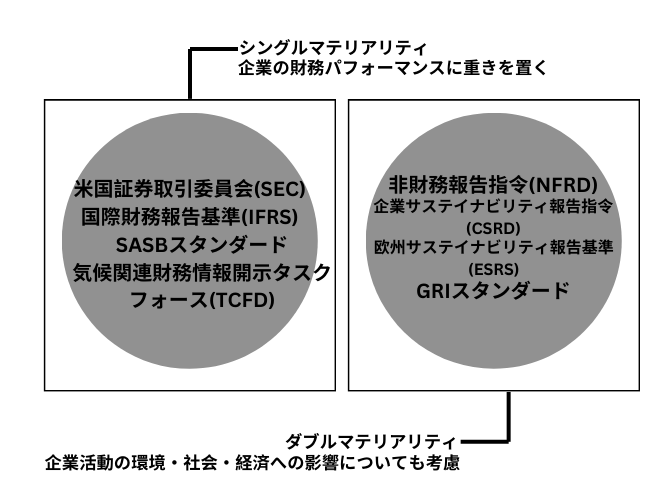

3. 哪些条例采用了哪些实质性内容?

不同地区和国家关于可持续发展报告的规定越来越多样化。在这些法规中,公司必须检查是采用单一重要性还是双重重要性。

图 1:典型的环境、社会和公司治理报告标准的具体化(作者编写)。

4. 总结。

重要性在环境、社会和公司治理投资监管和企业报告中发挥着重要作用。单一重要性侧重于可持续发展问题的财务影响,而双重重要性则更全面地考虑财务和非财务影响。这两种方法各有优势,并被各种法规和标准所采用。

公司可以从单一重要性中受益,把重点放在对财务影响大的关键可持续发展问题上。另一方面,双重重要性有望更全面地反映公司的可持续发展绩效,提高利益相关者的参与度,改善风险管理,并与全球报告标准保持一致。

在全球范围内,监管正在演变为关注双重重要性,在这种情况下,公司需要调整其报告做法,将财务重要性与社会和环境重要性结合起来。这样,企业就能在 ESG 意识日益增强的商业环境中提高透明度,吸引可持续投资,满足利益相关者的期望。

aiESG 提供 ESG 相关标准和框架方面的支持,从基本内容到非财务信息的实际披露。

询问:

https://aiesg.co.jp/contact/

*相关的页面*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

[评论] 字母汤--可持续性标准的混乱与趋同。

https://aiesg.co.jp/report/2301226_alphabet-soup/

[《同上》。解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/report/230913_tnfdreport/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

https://aiesg.co.jp/report/2301120_csrd/