マテリアリティ(別名:重要課題)は、企業報告、特に環境・社会・ガバナンス(ESG)投資規制の文脈において、極めて重要な概念です。これは、企業の財務パフォーマンスやステークホルダーの意思決定に関連し、影響力があると考えられる持続可能性の問題を評価し、報告することを指します。これらの情報の主な利用者は、投資家とステークホルダーの2つに大別されます。これらの重要課題を特定し、優先順位をつけることで、企業は報告努力を集中し、最も影響の大きい分野に取り組むことができます。

本稿では、近年日本企業においても認知されてきているマテリアリティについて簡潔にまとめた上で、国際的に影響力を増しているサステナビリティ報告基準をマテリアリティの概念(シングル/ダブル)から分類することを目指します。

1. シングルマテリアリティとは

シングルマテリアリティは、伝統的に、投資家や企業の財務報告書の他の利用者の経済的意思決定に影響を与えると合理的に予想される情報を指す概念です。企業の財務パフォーマンスに重要な影響を与えるサステナビリティ課題を特定し報告します。シングルマテリアリティが企業の財務パフォーマンスにもたらす主なメリットは以下の通りです。

・明確な焦点:

シングルマテリアリティは、財務に重大な影響を与えるサステナビリティ課題を特定することで、企業が報告努力に優先順位を付けるのに役立ちます。これにより、効果的な資源配分と重要課題への対応が可能となります。

・財務リスク管理:

サステナビリティ課題が財務に与える影響を考慮することで、企業は財務パフォーマンスに対するリスクをより適切に管理することができ、軽減することを目指せます。財務の安定性と回復力の向上に寄与すると言えます。

・投資家の信頼:

シングルマテリアリティ報告を通じて、企業の財務パフォーマンスに影響を与えうるサステナビリティリスクと機会に関する適切かつ有意義な情報が投資家に提供されます。この透明性が投資家の信頼を高めて、持続可能な投資を引き寄せます。

・報告基準の遵守:

国際財務報告基準(IFRS)やSASBスタンダードなど、多くの報告フレームワークや基準では、現在も報告の基礎としてシングルマテリアリティを採用しています。企業は、シングルマテリアリティを採用することで、これらの基準への遵守を確保でき、ステークホルダーへの期待に応えることができます。

上記のように多くの利点が確認されますが、シングルマテリアリティが企業の活動が社会や環境に与える広範な影響を把握できない可能性があります。そこで、近年は進化版として「ダブルマテリアリティ」という概念が誕生しつつあります。

2. ダブルマテリアリティとは

ダブルマテリアリティは、サステナビリティ課題が企業に与える財務的影響への視点に留まらず、企業活動自体が環境・社会・経済に与える影響についても考慮する視点を含む概念となります。ダブルマテリアリティのメリットは以下の通りです:

・包括的な報告:

ダブルマテリアリティにより、企業は、内部的影響(財務的影響)と外部的影響(非財務的影響)の両方を考慮することで、サステナビリティ・パフォーマンスの全体像を示すことができます。これにより、ステークホルダーの意思決定や評価が向上することが期待できます。

・ステークホルダーの参画:

ダブル・マテリアリティは、企業が投資家、消費者、ビジネス・パートナー、市民社会組織など、より広範なステークホルダーと関わることを促します。マテリアリティの決定にステークホルダーを参加させることで、企業は全体的な視点を得ることができ、信頼と透明性を築くことができます。

・リスク管理:

事業が環境、社会、経済に与える影響を考慮することで、企業は潜在的なリスクと機会をより適切に特定し、管理することができます。これには、サステナビリティ課題が財務に与える影響を理解し、非財務リスクに対処することも含まれます。

・国際基準との整合:

ダブル・マテリアリティは、GRIやCSRD(企業サステナビリティ報告指令)などの多くの重要サステナビリティ基準に採用されつつあります。企業は、ダブル・マテリアリティを採用することで、これらの基準との整合性を確保し、報告の比較可能性と一貫性を高めることができます。

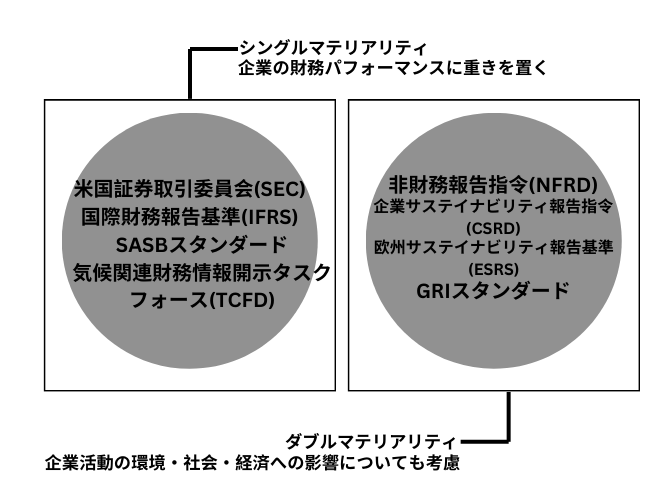

3. どの規制がどのマテリアリティを採用しているのか。

地域や国によりサステナビリティ報告に関する規制は多様化してきてます。そのような規制において、シングルマテリアリティ・ダブルマテリアリティのどちらを採用しているかについては企業にとって確認したい事項です。

図1:代表的なESG報告基準のマテリアリティ分け(著者作成)

4. まとめ

マテリアリティは、ESG投資規制や企業報告において重要な役割を果たしています。シングルマテリアリティはサステナビリティ課題の財務的影響に焦点を当て、ダブルマテリアリティは財務的影響と非財務的影響の両方を考慮することでより包括的な視野を有します。どちらのアプローチも利点があり、各規制やスタンダードにおいて採用されています。

企業は、財務的影響の大きい主要な持続可能性課題に焦点を当てることで、シングル・マテリアリティのメリットを享受することができます。一方で、ダブル・マテリアリティは、企業のサステナビリティ・パフォーマンスをより包括的に捉え、ステークホルダーとのエンゲージメント、リスク管理、グローバルな報告基準との整合性を高めることが期待されます。

世界的に、規制がダブル・マテリアリティを重視するように進化している状況を踏まえると、今後企業は財務的マテリアリティと社会面・環境面のマテリアリティの両方を組み込んだ報告慣行を適応させる必要があるでしょう。そうすることで、企業は透明性を高め、持続可能な投資を呼び込み、ESGへの意識が高まるビジネス環境の中でステークホルダーの期待に応えることができます。

aiESGでは、ESG関連基準やフレームワークについての基本的な内容から実際の非財務情報の開示に至るまで、サポートいたします。ESG対応にお困りの企業様はぜひお問合せください。

お問い合わせ:

https://aiesg.co.jp/contact/

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/report_tag/基準-規制/

【解説】アルファベットスープ〜サステナビリティ基準の乱立と収斂〜

https://aiesg.co.jp/report/2301226_alphabet-soup/

【解説】TNFDとは?金融と自然環境の新しい架け橋

https://aiesg.co.jp/report/230913_tnfdreport/

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/report/2301025_sasb1/

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

https://aiesg.co.jp/report/2301120_csrd/