La matérialité (ou questions matérielles) est un concept crucial dans les rapports d'entreprise, en particulier dans le contexte de la réglementation des investissements environnementaux, sociaux et de gouvernance (ESG). Il s'agit de l'évaluation et de la communication des questions de développement durable considérées comme pertinentes et influentes pour la performance financière d'une entreprise et la prise de décision des parties prenantes. Les investisseurs et les parties prenantes sont les deux principaux utilisateurs de ces informations. En identifiant et en hiérarchisant ces questions clés, les entreprises peuvent concentrer leurs efforts en matière de reporting et s'attaquer aux domaines ayant le plus d'impact.

Ce document vise à résumer brièvement la matérialité, qui est de plus en plus reconnue par les entreprises japonaises depuis quelques années, puis à classer les normes internationales de reporting sur le développement durable, de plus en plus influentes, en fonction du concept de matérialité (simple/double).

1. Qu'est-ce que l'importance relative ?

La matérialité unique est un concept qui fait traditionnellement référence aux informations dont on peut raisonnablement attendre qu'elles influencent les décisions économiques des investisseurs et des autres utilisateurs des rapports financiers d'une entreprise. Elle permet d'identifier et de rendre compte des questions de développement durable qui ont un impact important sur les performances financières d'une entreprise. Les principaux avantages de la matérialité unique pour la performance financière d'une entreprise sont les suivants.

... une orientation claire :

La matérialité unique aide les entreprises à hiérarchiser leurs efforts de reporting en identifiant les questions de développement durable qui ont un impact financier significatif. Cela permet d'allouer des ressources et de réagir efficacement aux questions importantes.

... la gestion des risques financiers :

En tenant compte de l'impact financier des questions de durabilité, les entreprises peuvent mieux gérer et chercher à atténuer les risques pour leur performance financière. Cela peut contribuer à améliorer la stabilité financière et la résilience.

Confiance des investisseurs :

Grâce au rapport de matérialité unique, les investisseurs reçoivent des informations pertinentes et significatives sur les risques et les opportunités en matière de développement durable qui pourraient affecter la performance financière d'une entreprise. Cette transparence renforce la confiance des investisseurs et attire les investissements durables.

Respect des normes de déclaration :

De nombreux cadres et normes de reporting, tels que les normes internationales d'information financière (IFRS) et les normes SASB, utilisent encore le critère de matérialité unique comme base de reporting. En adoptant le critère de matérialité unique, les entreprises peuvent se conformer à ces normes et répondre aux attentes des parties prenantes.

Bien que de nombreux avantages aient été identifiés ci-dessus, il est possible que la matérialité unique ne permette pas de saisir les impacts plus larges des activités d'une entreprise sur la société et l'environnement. C'est pourquoi, ces dernières années, le concept de "double matérialité" est apparu comme une version évolutive.

2. Qu'est-ce que la double matérialité ?

La double matérialité est un concept qui va au-delà d'une perspective sur l'impact financier des questions de durabilité sur une entreprise et inclut un point de vue qui prend en compte l'impact environnemental, social et économique des activités de l'entreprise elles-mêmes. Les avantages de la double matérialité sont les suivants

... rapport complet :

La double matérialité permet aux entreprises de présenter une image globale de leurs performances en matière de développement durable en tenant compte des impacts internes (financiers) et externes (non financiers). Cela devrait améliorer la prise de décision et l'évaluation par les parties prenantes.

Engagement des parties prenantes :

La double matérialité encourage les entreprises à s'engager auprès d'un plus grand nombre de parties prenantes, notamment les investisseurs, les consommateurs, les partenaires commerciaux et les organisations de la société civile. En impliquant les parties prenantes dans les décisions relatives à la matérialité, les entreprises acquièrent une perspective holistique et renforcent la confiance et la transparence.

... la gestion des risques :

En tenant compte de l'impact environnemental, social et économique de leurs activités, les entreprises peuvent mieux identifier et gérer les risques et opportunités potentiels. Il s'agit notamment de comprendre les implications financières des questions de développement durable et de traiter les risques non financiers.

Alignement sur les normes internationales :

La double matérialité est de plus en plus souvent adoptée dans de nombreuses normes clés en matière de développement durable, telles que la GRI et la CSRD (Corporate Sustainability Reporting Directive). En adoptant une double matérialité, les entreprises peuvent assurer la cohérence avec ces normes et accroître la comparabilité et la cohérence de leurs rapports.

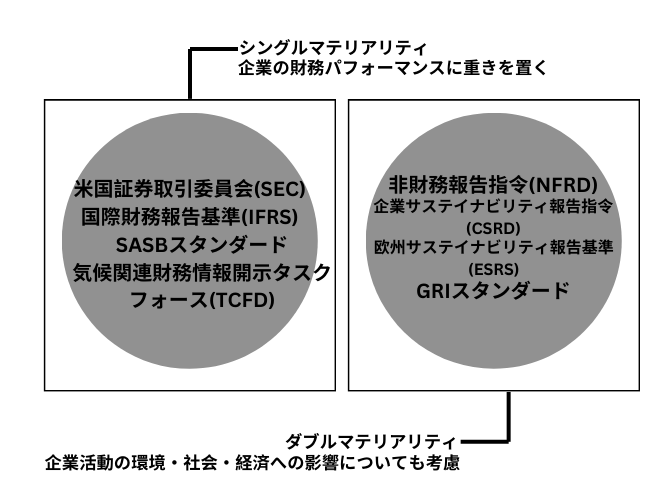

3. quels règlements adoptent quelles matérialités ?

Les réglementations relatives aux rapports sur le développement durable sont de plus en plus diverses selon les régions et les pays. Dans ces réglementations, il est important que les entreprises vérifient si elles adoptent une matérialité unique ou une double matérialité.

Figure 1 : Matérialisation des normes typiques de reporting ESG (préparée par l'auteur).

4. résumé.

La matérialité joue un rôle important dans la réglementation des investissements ESG et dans l'information des entreprises. La matérialité simple se concentre sur l'impact financier des questions de durabilité, tandis que la matérialité double a une vision plus globale en prenant en compte les impacts financiers et non financiers. Les deux approches ont leurs avantages et sont adoptées dans diverses réglementations et normes.

Les entreprises peuvent bénéficier d'une matérialité unique en se concentrant sur les questions clés de développement durable ayant un impact financier important. En revanche, une double matérialité devrait fournir une vision plus complète des performances d'une entreprise en matière de développement durable et améliorer l'engagement des parties prenantes, la gestion des risques et l'alignement sur les normes mondiales d'information.

Étant donné que la réglementation mondiale se concentre de plus en plus sur la double matérialité, les entreprises devront adapter leurs pratiques d'information pour intégrer à la fois la matérialité financière et la matérialité sociale et environnementale. Ce faisant, les entreprises peuvent accroître la transparence, attirer des investissements durables et répondre aux attentes des parties prenantes dans un environnement commercial de plus en plus sensible aux questions ESG.

aiESG fournit une assistance sur les normes et les cadres liés à l'ESG, du contenu de base à la divulgation effective d'informations non financières. aiESG est heureux d'aider les entreprises à se conformer à l'ESG.

Demande de renseignements :

https://aiesg.co.jp/contact/

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

[Commentaire] Soupe à l'alphabet - Désordre et convergence des normes de durabilité.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/