La materialidad (también conocida como cuestiones materiales) es un concepto crucial en la información corporativa, especialmente en el contexto de la regulación de la inversión medioambiental, social y de gobernanza (ESG). Se refiere a la evaluación e información sobre cuestiones de sostenibilidad que se consideran relevantes e influyentes en los resultados financieros de una empresa y en la toma de decisiones de las partes interesadas. Hay dos usuarios principales de esta información: los inversores y las partes interesadas. Al identificar y priorizar estas cuestiones clave, las empresas pueden centrar sus esfuerzos de información y abordar las áreas de mayor impacto.

Este documento pretende resumir brevemente la materialidad, que ha ido ganando reconocimiento en las empresas japonesas en los últimos años, y a continuación clasificar las cada vez más influyentes normas internacionales de elaboración de informes de sostenibilidad en función del concepto de materialidad (simple/doble).

1. ¿qué es la materialidad única?

La materialidad única es un concepto que tradicionalmente se refiere a la información que cabe esperar razonablemente que influya en las decisiones económicas de los inversores y otros usuarios de los informes financieros de una empresa. Identifica e informa sobre cuestiones de sostenibilidad que tienen un impacto material en los resultados financieros de una empresa. Las principales ventajas de la materialidad única para los resultados financieros de una empresa son.

... un enfoque claro:

La materialidad única ayuda a las empresas a priorizar sus esfuerzos de información identificando los problemas de sostenibilidad que tienen un impacto financiero significativo. Esto permite una asignación de recursos y una respuesta eficaces a los problemas materiales.

... gestión del riesgo financiero:

Al tener en cuenta el impacto financiero de las cuestiones de sostenibilidad, las empresas pueden gestionar mejor y tratar de mitigar los riesgos para sus resultados financieros. Esto puede contribuir a mejorar la estabilidad y resistencia financieras.

Confianza de los inversores:

Gracias a los informes de materialidad única, los inversores reciben información pertinente y significativa sobre los riesgos y oportunidades de sostenibilidad que podrían afectar a los resultados financieros de una empresa. Esta transparencia aumenta la confianza de los inversores y atrae inversiones sostenibles.

Cumplimiento de las normas de información:

Muchos marcos y normas de información, como las Normas Internacionales de Información Financiera (NIIF) y las Normas SASB, siguen utilizando la Materialidad Única como base para la información. Al adoptar la Materialidad Única, las empresas pueden garantizar el cumplimiento de estas normas y satisfacer las expectativas de las partes interesadas.

Aunque se pueden identificar muchas ventajas como las descritas anteriormente, es posible que la materialidad única no capte los impactos más amplios de las actividades de una empresa sobre la sociedad y el medio ambiente. Por ello, en los últimos años ha surgido como versión evolutiva el concepto de "doble materialidad".

2. ¿qué es la doble materialidad?

La doble materialidad es un concepto que va más allá de una perspectiva sobre el impacto financiero de las cuestiones de sostenibilidad en una empresa e incluye una perspectiva que considera el impacto medioambiental, social y económico de las propias actividades de la empresa. Las ventajas de la doble materialidad son las siguientes

... informe exhaustivo:

La doble materialidad permite a las empresas presentar una imagen global de sus resultados en materia de sostenibilidad teniendo en cuenta tanto los impactos internos (financieros) como los externos (no financieros). Se espera que esto mejore la toma de decisiones y la evaluación por parte de las partes interesadas.

Compromiso de las partes interesadas:

La doble materialidad anima a las empresas a comprometerse con un abanico más amplio de partes interesadas, incluidos inversores, consumidores, socios comerciales y organizaciones de la sociedad civil. Al implicar a las partes interesadas en las decisiones sobre materialidad, las empresas adquieren una perspectiva holística y fomentan la confianza y la transparencia.

... gestión de riesgos:

Al tener en cuenta las repercusiones medioambientales, sociales y económicas de sus operaciones, las empresas pueden identificar y gestionar mejor los posibles riesgos y oportunidades. Esto incluye comprender las implicaciones financieras de las cuestiones de sostenibilidad y abordar los riesgos no financieros.

Alineación con las normas internacionales:

La doble materialidad se está adoptando cada vez más en muchas normas clave de sostenibilidad, como la GRI y la CSRD (Directiva sobre Informes de Sostenibilidad Corporativa). Al adoptar la doble materialidad, las empresas pueden garantizar la coherencia con estas normas y aumentar la comparabilidad y coherencia de sus informes.

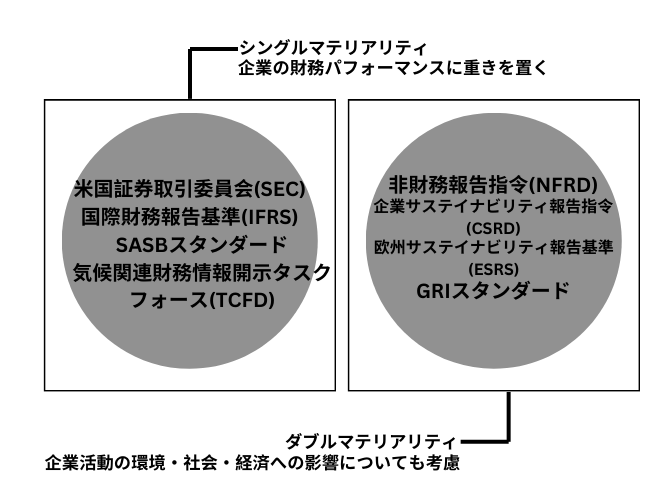

3. ¿qué reglamentos adoptan qué materialidades?

Las normativas sobre informes de sostenibilidad son cada vez más diversas en las distintas regiones y países. En dichas normativas, es importante que las empresas comprueben si se adopta la materialidad única o la doble materialidad.

Figura 1: Materialización de las normas típicas de información ESG (elaborado por el autor).

4. resumen.

La materialidad desempeña un papel importante en la regulación de la inversión en ASG y en los informes corporativos. La materialidad simple se centra en el impacto financiero de las cuestiones de sostenibilidad, mientras que la doble materialidad tiene una visión más completa al considerar tanto el impacto financiero como el no financiero. Ambos enfoques tienen ventajas y han sido adoptados en varios reglamentos y normas.

Las empresas pueden beneficiarse de una materialidad única centrándose en cuestiones clave de sostenibilidad con gran impacto financiero. Por otro lado, se espera que una doble materialidad ofrezca una visión más completa del desempeño de una empresa en materia de sostenibilidad y mejore el compromiso de las partes interesadas, la gestión de riesgos y la alineación con las normas mundiales de información.

Dada la evolución de la normativa mundial, que se centra en la doble materialidad, las empresas tendrán que adaptar sus prácticas de información para incorporar tanto la materialidad financiera como la materialidad social y medioambiental. De este modo, las empresas pueden aumentar la transparencia, atraer inversiones sostenibles y satisfacer las expectativas de las partes interesadas en un entorno empresarial cada vez más consciente de las cuestiones ASG.

aiESG proporciona apoyo sobre normas y marcos relacionados con ESG, desde el contenido básico hasta la divulgación real de información no financiera. aiESG se complace en ayudar a las empresas con el cumplimiento de ESG.

Consulta:

https://aiesg.co.jp/contact/

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

[Comentario] Sopa de letras: desorden y convergencia de las normas de sostenibilidad.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas.

https://aiesg.co.jp/report/2301120_csrd/