Материальность (она же существенные вопросы) - важнейшая концепция корпоративной отчетности, особенно в контексте регулирования инвестиций в экологические, социальные и управленческие аспекты (ESG). Она означает оценку и отражение в отчетности вопросов устойчивого развития, которые считаются значимыми и влияющими на финансовые результаты компании и принятие решений заинтересованными сторонами. Существует два основных пользователя этой информации: инвесторы и заинтересованные стороны. Определив и расставив приоритеты, компании могут сфокусировать свои усилия по подготовке отчетности и заняться теми областями, которые имеют наибольшее влияние.

Цель данной статьи - кратко описать концепцию существенности, которая в последние годы получает все большее признание в японских компаниях, а затем классифицировать все более влиятельные международные стандарты отчетности в области устойчивого развития с точки зрения концепции существенности (единая/двойная).

1. что такое единая существенность?

Единая существенность - это понятие, которое традиционно относится к информации, которая, как можно обоснованно ожидать, может повлиять на экономические решения инвесторов и других пользователей финансовой отчетности компании. Она позволяет выявить и отразить в отчетности вопросы устойчивого развития, которые оказывают существенное влияние на финансовые показатели компании. Основными преимуществами единой существенности для финансовой деятельности компании являются.

... четкий фокус:

Единая существенность помогает компаниям определить приоритеты в своей деятельности по подготовке отчетности путем выявления вопросов устойчивого развития, которые оказывают значительное финансовое воздействие. Это позволяет эффективно распределять ресурсы и реагировать на существенные проблемы.

... управление финансовыми рисками:

Учитывая финансовое воздействие вопросов устойчивого развития, компании могут более эффективно управлять рисками для своих финансовых показателей и стремиться к их снижению. Это может способствовать повышению финансовой стабильности и устойчивости.

Доверие инвесторов:

Благодаря единой отчетности о существенности инвесторы получают актуальную и значимую информацию о рисках и возможностях в области устойчивого развития, которые могут повлиять на финансовые показатели компании. Такая прозрачность повышает доверие инвесторов и привлекает инвестиции в устойчивое развитие.

Соблюдение стандартов отчетности:

Многие системы и стандарты отчетности, такие как Международные стандарты финансовой отчетности (МСФО) и стандарты SASB, по-прежнему используют единую существенность в качестве основы для отчетности. Приняв Единую существенность, компании могут обеспечить соответствие этим стандартам и оправдать ожидания заинтересованных сторон.

Несмотря на то что можно выделить множество преимуществ, описанных выше, возможно, одинарная существенность не отражает более широкого воздействия деятельности компании на общество и окружающую среду. Поэтому в последние годы в качестве эволюционного варианта появилась концепция "двойной существенности".

2. что такое двойная существенность?

Двойная существенность - это концепция, которая не ограничивается рассмотрением финансового влияния вопросов устойчивого развития на компанию, а учитывает экологические, социальные и экономические последствия самой деятельности компании. Преимущества двойной существенности заключаются в следующем

... всеобъемлющий отчет:

Двойная существенность позволяет компаниям представить общую картину своей деятельности в области устойчивого развития, учитывая как внутреннее (финансовое), так и внешнее (нефинансовое) воздействие. Ожидается, что это улучшит процесс принятия решений и оценки заинтересованными сторонами.

Взаимодействие с заинтересованными сторонами:

Двойная существенность побуждает компании к взаимодействию с более широким кругом заинтересованных сторон, включая инвесторов, потребителей, деловых партнеров и организации гражданского общества. Привлекая заинтересованные стороны к принятию решений о существенности, компании получают целостную перспективу и укрепляют доверие и прозрачность.

... управления рисками:

Учитывая экологические, социальные и экономические последствия своей деятельности, компании могут лучше выявлять потенциальные риски и возможности и управлять ими. Это включает в себя понимание финансовых последствий вопросов устойчивого развития и устранение нефинансовых рисков.

Соответствие международным стандартам:

Двойная существенность все чаще используется во многих ключевых стандартах устойчивого развития, таких как GRI и CSRD (Директива по корпоративной отчетности в области устойчивого развития). Применяя двойную существенность, компании могут обеспечить соответствие этим стандартам и повысить сопоставимость и последовательность своей отчетности.

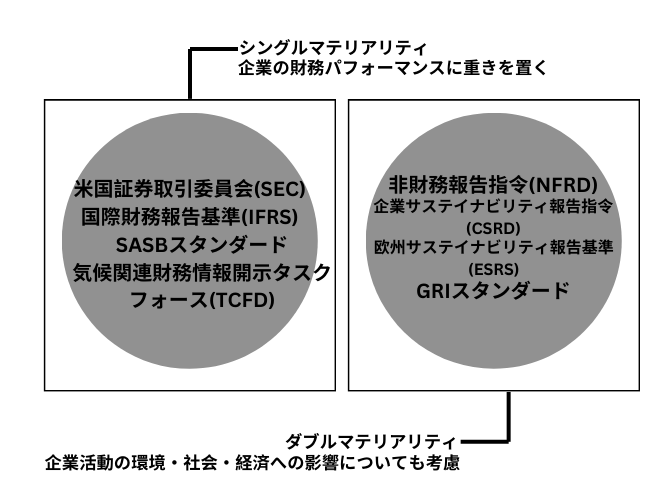

3. В каких нормативных актах применяются те или иные материальные аспекты?

Нормативные акты, регулирующие отчетность в области устойчивого развития, становятся все более разнообразными в разных регионах и странах. В таких правилах компаниям важно проверять, принята ли единая существенность или двойная существенность.

Рисунок 1. Материализация типичных стандартов отчетности ESG (подготовлено автором).

4. резюме.

Материальность играет важную роль в регулировании инвестиций ESG и корпоративной отчетности. Одиночная существенность фокусируется на финансовом воздействии вопросов устойчивого развития, в то время как двойная существенность имеет более комплексный взгляд, учитывая как финансовое, так и нефинансовое воздействие. Оба подхода имеют свои преимущества и были приняты в различных нормативных актах и стандартах.

Компании могут извлечь выгоду из единой существенности, сосредоточившись на ключевых вопросах устойчивого развития с высоким финансовым воздействием. С другой стороны, ожидается, что двойная существенность даст более полное представление о деятельности компании в области устойчивого развития и улучшит взаимодействие с заинтересованными сторонами, управление рисками и соответствие глобальным стандартам отчетности.

Учитывая глобальный контекст, в котором регулирование развивается с акцентом на двойную существенность, компаниям необходимо адаптировать свою практику отчетности, чтобы включить в нее как финансовую существенность, так и социальную и экологическую существенность. Таким образом, компании смогут повысить прозрачность, привлечь устойчивые инвестиции и удовлетворить ожидания заинтересованных сторон в условиях растущего внимания к вопросам ESG.

aiESG предоставляет поддержку по стандартам и системам, связанным с ESG, от базового содержания до фактического раскрытия нефинансовой информации. aiESG рада помочь компаниям в обеспечении соответствия ESG.

Запрос:

https://aiesg.co.jp/contact/

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

[Комментарий] Алфавитный суп - Разнобой и конвергенция стандартов устойчивого развития.

https://aiesg.co.jp/report/2301226_alphabet-soup/

[ibid.Пояснение] Что такое ТНФД? Новый мост между финансами и природной средой

https://aiesg.co.jp/report/230913_tnfdreport/

Комментарий] Что такое стандарт SASB по раскрытию информации ESG? (Часть 1) Обзор SASB

https://aiesg.co.jp/report/2301025_sasb1/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/report/2301120_csrd/