Artículo anteriorComo vimos en la sección 3.1, se está reafirmando en todo el mundo la importancia de los factores sociales en los tres factores ASG y la necesidad de la DD de los derechos humanos. En este número, analizamos las novedades en torno a la divulgación de información sobre la dimensión social, centrándonos en la introducción de la TISFD, que está acaparando la atención como nuevo grupo de trabajo tras la TCFD y la TNFD.

Índice

Obstáculos a la divulgación de información socialmente relevante

TISFD: Grupo de trabajo sobre desigualdad e información financiera de carácter social

Objetivos y enfoque de los TISFD

Los TISFD y el futuro de los aspectos sociales de la divulgación de información

Conclusión.

Obstáculos a la divulgación de información socialmente relevante

Medir los riesgos en los aspectos sociales y de derechos humanos no es tarea fácil para muchas empresas, al igual que en el ámbito medioambiental, donde la divulgación de información cuantitativa es difícil de visualizar. En particular, la situación actual, en la que existen numerosas normas internacionales que cumplir, es uno de los factores que dificultan la divulgación de información por parte de las empresas (Fig. 1).

Figura 1: Normas internacionales a las que se adhieren las empresas que elaboran políticas de derechos humanos

(Fuente:Resultados de la encuesta sobre la situación de las iniciativas de derechos humanos en las cadenas de suministro de las empresas japonesas.)

Muchas empresas también se enfrentan a dificultades en el proceso de "identificación y evaluación de impactos negativos", mencionado en el artículo anterior, y el método de análisis de riesgos que se remonta a lo largo de la cadena de suministro no está muy extendido [1].

TISFD: Grupo de trabajo sobre desigualdad e información financiera de carácter social

En medio de una avalancha de diversas directrices y marcos relacionados con los derechos humanos, el Grupo de Trabajo sobre Desigualdad y Divulgación de Información Financiera de Carácter Social (TISFD) [2 ], al que en abril de 2023 se unirán el Grupo de Trabajo sobre Divulgaciones Financieras relacionadas con la Desigualdad (TIFD) y el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con lo Social (TSFD) [2]. Financial Disclosures (TSFD), que, como su nombre indica, pretende ofrecer un marco para la divulgación de riesgos relacionados con la desigualdad y lo social.

Tras la TCFD sobre el cambio climático, que muchas empresas ya cumplen, y la TNFD relacionada con la naturaleza, que ha suscitado interés tras la publicación de las recomendaciones finales en septiembre, se espera que proporcione una norma clara para la divulgación de información sobre los aspectos sociales.

Cuadro 1: Visión general de los TISFD (elaborado por los autores)

| TIFD | TSFD | TISFD | ||

| nombre | Grupo de trabajo sobre divulgación de información financiera relacionada con la desigualdad | Grupo de Trabajo sobre Divulgación de Información Financiera Socialmente Relevante | Integración ⇒ | Grupo de trabajo sobre la divulgación de información financiera relacionada con la desigualdad y lo social |

| Año y actividades | 2021 Establecimiento. | 2021 Comienzan los debates. | Abr 2023. TIFD y TSFD anuncian su fusión [3]. Agosto de 2023. Publicación del documento [4]. Primer semestre de 2024 Se creará un grupo de trabajo | |

| Principales organizaciones implicadas. | Red Argentina de Cooperación Internacional (RACI), Iniciativa Pre-Distributiva (PDI), Rights CoLab, Centro Sur para el Estudio de las Desigualdades (SCIS), Programa de las Naciones Unidas para el Desarrollo (PNUD). | Coalición Empresarial para el Crecimiento Inclusivo (B4IG), OCDE | Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD), Consejo para un Capitalismo Inclusivo (CIC), Shift [5]. |

Objetivos y enfoque de los TISFD

El TISFD publicó en agosto de 2023 un texto en el que esbozaba sus objetivos y planteamiento [6]. En él se afirmaba que para alcanzar sus objetivos se utilizarían los siguientes métodos

1. Desarrollar normas claras de divulgación, basándose en los marcos existentes.

Comprender los impactos, dependencias y riesgos mutuos entre empresas/inversores y personas.

Promover un entendimiento común de la desigualdad y los problemas sociales y diseñar indicadores basados en la situación.

Apoyar la interoperabilidad con TCFD y TNFD y alinearse con las normas de divulgación de sostenibilidad existentes.

∙ Utilizar los marcos elaborados por las Naciones Unidas, la OCDE y otros para promover la alineación con ellos.

2. cooperación con organismos internacionales de normalización

∙ Establecer un marco disponible como socio de conocimiento con organismos de normalización como el Consejo de Normas Internacionales de Sostenibilidad (ISSB), el Grupo Consultivo Europeo sobre Información Financiera (EFRAG) y la Iniciativa Mundial de Información (GRI).

3. contribución a los objetivos políticos globales

∙ Cooperar con foros políticos mundiales como el G20 y el G7 para contribuir a los objetivos políticos mundiales, como la consecución de los Objetivos de Desarrollo Sostenible (ODS).

4. revisión y actualización periódicas del marco

Además, a la hora de abordarlas, el TISFD afirma que opera a través del diálogo con una amplia gama de partes interesadas, incluidos financiadores y empresas, gobiernos y reguladores, organizaciones internacionales, sindicatos, sociedad civil y personas afectadas por las desigualdades y los perjuicios o beneficios sociales.

Los TISFD y el futuro de los aspectos sociales de la divulgación de información

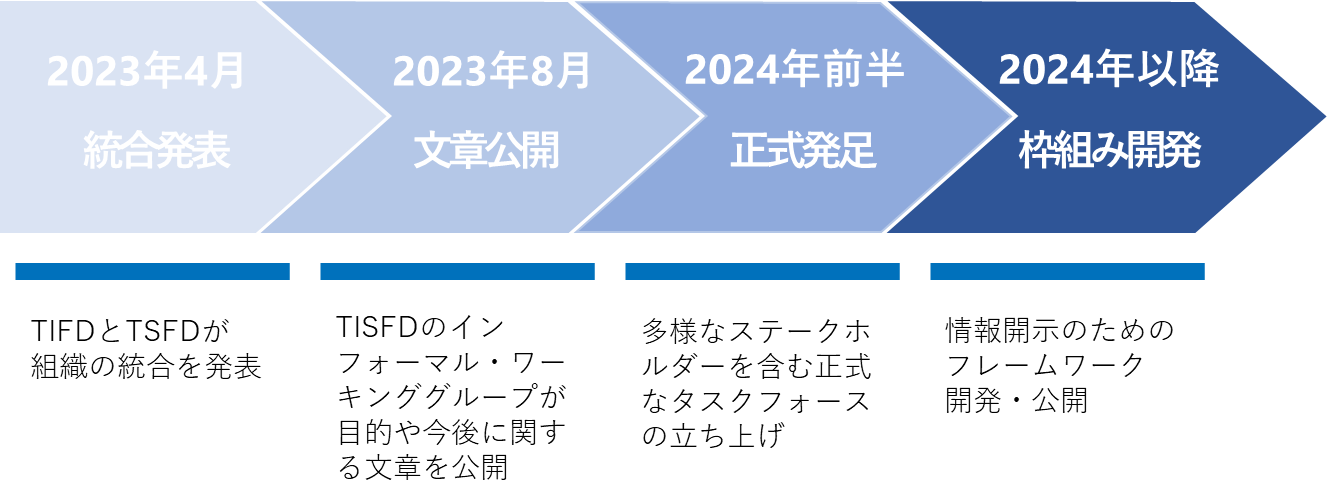

El TISFD está aún en fase de desarrollo y no cuenta ya con disposiciones específicas sobre divulgación de información. Según el texto anterior, el primer paso es crear un grupo de trabajo que incluya a los miembros originales de la TIFD y la TSFD, además de un abanico más amplio de partes interesadas. El grupo de trabajo creará un grupo de trabajo en el primer semestre de 2024, tras lo cual se elaborará el marco de divulgación.

Figura 2: Calendario de actividades de los TISFD (elaborado por el autor)

Sus marcos de divulgación predecesores, la TCFD y la TNFD, tardaron alrededor de dos años desde su creación hasta la publicación de sus recomendaciones, y es probable que la TISFD adopte la misma estructura general (por ejemplo, los cuatro pilares de las recomendaciones de divulgación), por lo que los debates pueden desarrollarse más rápidamente que antes. Además, la publicación de versiones beta, como la del TNFD, y la cooperación con iniciativas ya existentes, como la Guía de la ONU, pueden elevar aún más el perfil de las recomendaciones finales incluso antes de su publicación.

Aunque existen numerosas normas, queda por ver hasta qué punto la TISFD, que aún está en fase de desarrollo, se convertirá en una norma en la comunidad internacional. Sin embargo, si el marco cuenta con el apoyo de varias organizaciones internacionales influyentes y tiene mucho en común con el TCFD, que ya es considerado importante por muchas empresas, se espera que se convierta en una de las principales opciones para las empresas que consideran los aspectos sociales de la divulgación de información.

Conclusión.

Este artículo ha proporcionado una introducción detallada a los TISFD, que están atrayendo la atención como nuevo marco para la divulgación de información socialmente relevante.

Tras la formulación de la TCFD en 2015, el interés de las empresas por los riesgos medioambientales se ha ampliado considerablemente, lo que ha llevado a que sea prácticamente obligatorio. En la actualidad, la divulgación de los aspectos sociales del riesgo se deja a la discreción de cada empresa, pero es posible que se produzca una tendencia similar con la publicación de la TISFD. Además, las empresas también se beneficiarán del rápido cumplimiento de los marcos internacionales para responder a la legislación sobre DDHH que ya está en marcha en el extranjero.

Aunque el TISFD aún carece de una visión completa, es importante que cada empresa comprenda primero la interfaz entre sus riesgos empresariales y los de derechos humanos, al tiempo que se remite a los Principios Rectores de la ONU, cuya armonización está claramente establecida.

La aiESG puede prestar apoyo en relación con los TISFD y los marcos conexos, desde los aspectos básicos hasta la divulgación real de información no financiera. se anima a las empresas que necesiten ayuda con los aspectos sociales de la divulgación de información ASG a que se pongan en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

Bibliografía

[1] 20211130001-1.pdf (meti.go.jp).

[2] Los nombres son provisionales y están sujetos a cambios (véase más abajo).Taskforce on Inequality and Social-related Financial Disclosures (TISFD) | Grupos | LinkedIn)

[3] Declaración conjunta sobre la convergencia entre la TIFD y la TSFD - Grupo de Trabajo sobre Información Financiera Relacionada con la Desigualdad (TIFD) (thetifd.org)

[4] Taskforce on Inequality and Social-related Financial Disclosures (TISFD) | Grupos | LinkedIn

[5] Instituto de investigación de los "Principios Rectores de las Naciones Unidas sobre las Empresas y los Derechos Humanos".

[6] https://www.linkedin.com/feed/update/urn:li:activity:7102273687029972992?utm_source=share&utm_medium=member_desktop

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

Comentario] La importancia de los aspectos sociales en la divulgación de información no financiera.

https://aiesg.co.jp/report/2301214_tisfd1/

[El [ibid.Explicación] ¿Qué es el TNFD? Un nuevo puente entre las finanzas y el medio ambiente

https://aiesg.co.jp/report/230913_tnfdreport/

Comentario] ¿Qué es la norma de la SASB sobre divulgación de información ASG? (Parte 1) Visión general de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Comentario] CSRD: La versión de la UE de la Norma para la Elaboración de Memorias de Sostenibilidad justo antes de su entrada en vigor - el impacto en las empresas japonesas.

https://aiesg.co.jp/report/2301120_csrd/