Article précédentComme nous l'avons vu à la section 3.1, l'importance des facteurs sociaux dans les trois facteurs ESG et la nécessité d'une DD en matière de droits de l'homme sont réaffirmées dans le monde entier. Dans ce numéro, nous examinons les développements entourant la divulgation d'informations sur la dimension sociale, en mettant l'accent sur l'introduction de la TISFD, qui attire l'attention en tant que nouveau groupe de travail faisant suite à la TCFD et à la TNFD.

Table des matières

Obstacles à la divulgation d'informations socialement pertinentes

TISFD : Task Force sur les inégalités et les informations financières à caractère social

Objectifs et approche de la TISFD

TISFD et l'avenir des aspects sociaux de la divulgation d'informations

Conclusion.

Obstacles à la divulgation d'informations socialement pertinentes

Mesurer les risques liés aux aspects sociaux et aux droits de l'homme n'est pas une tâche facile pour de nombreuses entreprises, tout comme dans le domaine de l'environnement, où la divulgation d'informations quantitatives est difficile à visualiser. En particulier, la situation actuelle où il existe de nombreuses normes internationales à respecter est l'un des facteurs qui rendent difficile la divulgation d'informations par les entreprises (Fig. 1).

Figure 1 : Normes internationales auxquelles adhèrent les entreprises qui élaborent des politiques en matière de droits de l'homme

(Source :Résultats de l'enquête par questionnaire sur l'état des initiatives en matière de droits de l'homme dans les chaînes d'approvisionnement des entreprises japonaises.)

De nombreuses entreprises sont également confrontées à des difficultés dans le processus d'"identification et d'évaluation des impacts négatifs", mentionné dans l'article précédent, et la méthode d'analyse des risques qui remonte la chaîne d'approvisionnement n'est pas très répandue [1].

TISFD : Task Force sur les inégalités et les informations financières à caractère social

Au milieu d'une multitude de lignes directrices et de cadres relatifs aux droits de l'homme, la Task Force sur les inégalités et les informations financières à caractère social (TISFD) [2 En avril 2023, elle sera rejointe par la task force sur les informations financières liées aux inégalités (TIFD) et la task force sur les informations financières liées à la situation sociale (TSFD) [2]. Le groupe de travail sur les informations financières liées aux inégalités (TSFD), qui, comme son nom l'indique, vise à fournir un cadre pour la divulgation des risques liés aux inégalités et aux aspects sociaux, a été mis en place par la Task Force sur les informations financières liées aux inégalités (TIFD).

Après la TCFD sur le changement climatique, à laquelle de nombreuses entreprises se conforment déjà, et la TNFD sur la nature, qui a suscité de l'intérêt à la suite de la publication des recommandations finales en septembre, on s'attend à ce qu'elle fournisse une norme claire pour la divulgation d'informations sur les aspects sociaux.

Tableau 1 : Vue d'ensemble de la TISFD (préparée par les auteurs)

| TIFD | TSFD | TISFD | ||

| nom | Groupe de travail sur la divulgation financière liée aux inégalités | Groupe de travail sur la divulgation d'informations financières socialement pertinentes | Intégration ⇒ | Groupe de travail sur l'information financière liée à l'inégalité et à la dimension sociale |

| Année et activités | 2021 Établissement. | 2021 Début des discussions. | Avril 2023. TIFD et TSFD annoncent leur fusion [3]. Août 2023. Publication du document [4]. Premier semestre 2024 Task force à mettre en place | |

| Principales organisations impliquées. | Réseau argentin pour la coopération internationale (RACI), Pre-Distribution Initiative (PDI), Rights CoLab, Southern Centre for the Study of Inequalities (SCIS), Programme des Nations unies pour le développement (PNUD). | Coalition des entreprises pour une croissance inclusive (B4IG), OCDE | Conseil mondial des entreprises pour le développement durable (WBCSD), Conseil pour un capitalisme inclusif (CIC), Shift [5]. |

Objectifs et approche de la TISFD

La TISFD a publié un texte décrivant ses objectifs et son approche en août 2023 [6]. Elle y indique que les méthodes suivantes seront utilisées pour atteindre ses objectifs

1. élaborer des normes claires en matière de divulgation, en s'appuyant sur les cadres existants

Comprendre les impacts mutuels, les dépendances et les risques entre les entreprises/investisseurs et les personnes.

Promouvoir une compréhension commune de l'inégalité et des questions sociales et concevoir des indicateurs basés sur la situation.

Soutenir l'interopérabilité avec la TCFD et la TNFD et s'aligner sur les normes existantes en matière de divulgation d'informations sur le développement durable.

∙ Utiliser les cadres élaborés par les Nations unies, l'OCDE et d'autres organismes pour promouvoir l'alignement sur ceux-ci.

2. la coopération avec les organismes internationaux de normalisation

∙ Établir un cadre disponible en tant que partenaire de connaissances avec les organismes de normalisation tels que l'International Sustainability Standards Board (ISSB), l'European Financial Reporting Advisory Group (EFRAG) et la Global Reporting Initiative (GRI).

3. contribution aux objectifs politiques globaux

∙ Coopérer avec les forums politiques mondiaux tels que le G20 et le G7 pour contribuer aux objectifs politiques mondiaux, tels que la réalisation des objectifs de développement durable (ODD).

4. l'examen et la mise à jour réguliers du cadre

En outre, en les abordant, la TISFD déclare qu'elle opère par le biais d'un dialogue avec un large éventail de parties prenantes, y compris les bailleurs de fonds et les entreprises, les gouvernements et les régulateurs, les organisations internationales, les syndicats, la société civile et les personnes touchées par les inégalités et les préjudices ou avantages sociaux.

TISFD et l'avenir des aspects sociaux de la divulgation d'informations

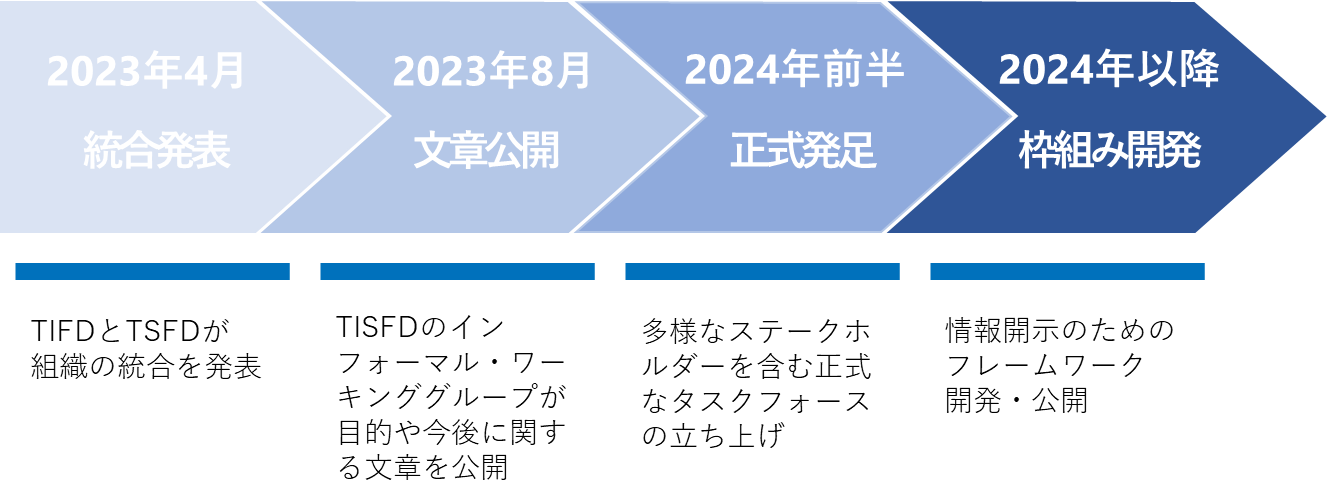

Le TISFD en est encore à son stade de développement et ne contient pas encore de dispositions spécifiques sur la divulgation d'informations. Selon le texte susmentionné, la première étape consiste à établir un groupe de travail qui comprendra les membres initiaux du TIFD et du TSFD, ainsi qu'un éventail plus large de parties prenantes. Le groupe de travail mettra en place une task force au cours du premier semestre 2024, après quoi le cadre de divulgation sera élaboré.

Figure 2 : Calendrier des activités de TISFD (préparé par l'auteur)

Les cadres de divulgation qui l'ont précédé, la TCFD et la TNFD, ont mis environ deux ans entre leur création et la publication de leurs recommandations, et il est probable que la TISFD adoptera la même structure générale (par exemple, les quatre piliers des recommandations de divulgation), de sorte que les discussions pourraient se développer plus rapidement qu'auparavant. En outre, la publication de versions bêta, comme le TNFD, et la coopération avec des initiatives existantes, comme les lignes directrices des Nations unies, peuvent renforcer le profil des recommandations finales avant même qu'elles ne soient publiées.

Alors que de nombreuses normes existent, il reste à voir dans quelle mesure la TISFD, qui est encore en cours d'élaboration, deviendra une norme au sein de la communauté internationale. Toutefois, si le cadre est soutenu par diverses organisations internationales influentes et s'il présente de nombreux points communs avec la TCFD, qui est déjà considérée comme importante par de nombreuses entreprises, il devrait devenir l'une des principales options pour les entreprises qui envisagent les aspects sociaux de la divulgation d'informations.

Conclusion.

Cet article présente de manière détaillée la TISFD, qui attire l'attention en tant que nouveau cadre pour la divulgation d'informations socialement pertinentes.

Suite à la formulation de la TCFD en 2015, l'intérêt des entreprises pour les risques environnementaux s'est considérablement accru, jusqu'à devenir pratiquement obligatoire. Actuellement, la divulgation des aspects sociaux des risques est laissée à la discrétion de chaque entreprise, mais une tendance similaire pourrait se produire avec la publication de la TISFD. En outre, les entreprises bénéficieront également d'une mise en conformité rapide avec les cadres internationaux afin de répondre à la législation sur le PD en matière de droits de l'homme qui est déjà en cours à l'étranger.

Bien que la TISFD n'offre pas encore un tableau complet, il est important que chaque entreprise comprenne d'abord l'interface entre ses activités et les risques liés aux droits de l'homme, tout en se référant aux principes directeurs des Nations unies, dont il est clairement indiqué qu'ils doivent être harmonisés.

L'aiESG peut apporter son soutien à la TISFD et aux cadres connexes, depuis les bases jusqu'à la divulgation effective des informations non financières. Les entreprises qui ont besoin d'aide pour les aspects sociaux de la divulgation des informations ESG sont invitées à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1] 20211130001-1.pdf (meti.go.jp).

[2] Les noms sont provisoires et susceptibles d'être modifiés (voir ci-dessous).Taskforce sur les inégalités et les informations financières à caractère social (TISFD) | Groupes | LinkedIn)

[3] Déclaration commune sur la convergence entre le TIFD et le TSFD - Task Force on Inequality-related Financial Disclosures (TIFD) (thetifd.org)

[4] Taskforce sur les inégalités et les informations financières à caractère social (TISFD) | Groupes | LinkedIn

[5] Institut de recherche pour les "Principes directeurs des Nations unies relatifs aux entreprises et aux droits de l'homme".

[6] https://www.linkedin.com/feed/update/urn:li:activity:7102273687029972992?utm_source=share&utm_medium=member_desktop

*Page connexe*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

Commentaire] L'importance des aspects sociaux dans la divulgation d'informations non financières.

https://aiesg.co.jp/report/2301214_tisfd1/

[Le [ibid.Explication] Qu'est-ce que la TNFD ? Un nouveau pont entre la finance et l'environnement naturel

https://aiesg.co.jp/report/230913_tnfdreport/

Commentaire] Qu'est-ce que la norme de la SASB pour la publication d'informations ESG ? (Partie 1) Vue d'ensemble de la SASB

https://aiesg.co.jp/report/2301025_sasb1/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/