上一篇文章正如我们在第 3.1 节中所看到的,社会因素在三个环境、社会和治理因素中的重要性以及人权披露的必要性正在全球范围内得到重申。在本期中,我们将关注社会维度信息披露的发展动态,重点是 TISFD 的引入,它作为继 TCFD 和 TNFD 之后的新任务组,正日益受到关注。

目录

披露社会相关信息的障碍

TISFD:不平等与社会相关财务披露问题工作组

TISFD 的目标和方法

TISFD 和信息披露社会方面的未来

结论

披露社会相关信息的障碍

对许多公司来说,衡量社会和人权方面的风险并不是一件容易的事,就像在环境领域一样,量化信息的披露很难做到可视化。特别是,目前有许多国际标准需要遵守,这也是导致公司难以披露信息的因素之一(图 1)。

图 1:制定人权政策的公司应遵守的国际标准

(资料来源关于日本公司供应链中人权倡议状况的问卷调查结果。)

许多公司在上一篇文章中提到的 "识别和评估负面影响 "的过程中也面临着挑战,通过供应链进行风险分析的方法并不普遍[1]。

TISFD:不平等与社会相关财务披露问题工作组

在各种与人权相关的准则和框架纷至沓来之际,不平等与社会相关财务披露工作组(TISFD) [2(TISFD)[2],2023年4月,不平等与社会相关财务披露工作组(TIFD)和社会相关财务披露工作组(TSFD)[2]将加入该工作组。金融披露工作组 (TSFD),顾名思义,旨在为不平等和与社会相关的风险披露提供一个框架。

继许多公司已经遵守的关于气候变化的 TCFD 和与自然相关的 TNFD(TNFD 在 9 月份发布最终建议后引起了人们的兴趣)之后,该文件有望明确制定社会方面信息披露的标准。

表 1:TISFD 概述(作者编写)

| TIFD | TSFD | TISFD | ||

| 名字 | 与不平等有关的财务披露工作组 | 社会相关财务信息披露工作组 | 整合 ⇒ | 不平等与社会相关财务披露工作组 |

| 年份和活动 | 2021 年设立。 | 2021 年 开始讨论。 | 2023 年 4 月 TIFD 和 TSFD 宣布合并 [3]。 2023 年 8 月 文件出版[4]。 2024 年上半年 将成立的特别工作组 | |

| 主要参与组织 | 阿根廷国际合作网络 (RACI)、预先分配倡议 (PDI)、权利实验室、南方不平等研究中心 (SCIS)、联合国开发计划署 (UNDP) | 促进包容性增长商业联盟(B4IG),经合组织 | 促进可持续发展世界商业理事会(WBCSD),包容性资本主义理事会(CIC),转变[5]。 |

TISFD 的目标和方法

2023 年 8 月,TISFD 发布了一份概述其目标和方法的文本[6]。文中指出,将采用以下方法实现其目标

1. 以现有框架为基础,制定明确的披露标准

了解公司/投资者与人之间的相互影响、依赖关系和风险。

促进对不平等和社会相关问题的共同理解,并设计基于情况的指标。

支持与 TCFD 和 TNFD 的互操作性,并与现有的可持续性披露标准保持一致。

∙ 利用联合国、经合组织和其他组织制定的框架,促进与这些框架保持一致。

2. 与国际标准制定机构合作

∙ 与国际可持续发展标准委员会 (ISSB)、欧洲财务报告咨询小组 (EFRAG) 和全球报告倡议组织 (GRI) 等标准制定机构建立知识伙伴框架。

3. 对全球政策目标的贡献

∙ 与 20 国集团和七国集团等全球政策论坛合作,促进全球政策目标的实现,如可 持续发展目标 (SDGs)。

4. 定期审查和更新框架

此外,在处理这些问题时,TISFD 还指出,它通过与广泛的利益相关者进行对话来开展工作,这些利益相关者包括资助者和企业、政府和监管机构、国际组织、工会、民间社会以及受不平等和社会危害或利益影响的人们。

TISFD 和信息披露社会方面的未来

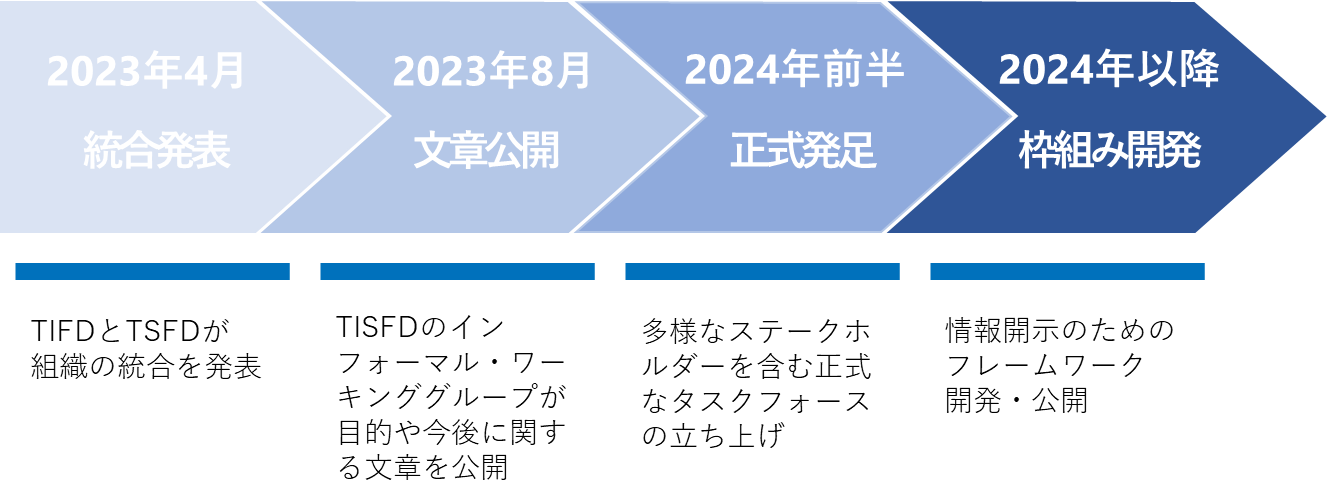

TISFD 仍处于发展阶段,还没有关于信息披露的具体规定。根据上述文本,第一步是成立一个工作小组,成员包括 TIFD 和 TSFD 的原始成员,以及更广泛的利益相关者。工作组将在 2024 年上半年成立一个特别工作组,之后将制定信息披露框架。

图 2:TISFD 活动日程表(作者编写)

TISFD 的前身 TCFD 和 TNFD 从建立到发布建议大约花了两年时间,TISFD 很可能会采用相同的总体结构(如披露建议的四大支柱),因此讨论可能会比以前发展得更快。此外,发布测试版(如 TNFD)以及与现有倡议(如《联合国指南》)的合作,可能会进一步提高最终建议的知名度,甚至在其发布之前。

虽然已有许多标准,但仍在制定中的 TISFD 能在多大程度上成为国际社会的标准还有待观察。不过,如果该框架能得到各种有影响力的国际组织的支持,并与已被许多公司视为重要的 TCFD 有许多共同之处,那么它有望成为公司考虑信息披露的社会方面时的主要选择之一。

结论

本文详细介绍了 TISFD,它作为一种新的社会相关信息披露框架,正在引起人们的关注。

在 2015 年制定 TCFD 之后,企业对环境风险的兴趣显著扩大,导致环境风险实际上成为了一种义务。目前,社会方面的风险披露由各公司自行决定,但随着 TISFD 的发布,可能会出现类似的趋势。此外,公司还将受益于迅速遵守国际框架,以应对国外已在进行的人权 DD 立法。

尽管 TISFD 仍缺乏全貌,但重要的是,每家公司都应首先了解其业务与人权风险之间的联系,同时参考联合国指导原则,该原则已明确表示要协调一致。

AiESG 可就 TISFD 及相关框架提供支持,从基本知识到非财务信息的实际披露。我们鼓励在 ESG 披露的社会方面需要帮助的公司与我们联系。

询问:

https://aiesg.co.jp/contact/

参考书目

[1] 20211130001-1.pdf (meti.go.jp).

[2] 这些名称是临时的,可能会有变动(见下文)。不平等与社会相关财务披露工作组 (TISFD) | 小组 | LinkedIn)

[3] 关于 TIFD 和 TSFD 趋同的联合声明 - 不平等相关财务披露工作组 (TIFD) (thetifd.org)

[4] 不平等与社会相关财务披露工作组 (TISFD) | 小组 | LinkedIn

[5] "联合国企业与人权指导原则 "研究所。

[6] https://www.linkedin.com/feed/update/urn:li:activity:7102273687029972992?utm_source=share&utm_medium=member_desktop

*相关的页面*。

报告清单:法规/标准

https://aiesg.co.jp/report_tag/基準-規制/

评论] 非财务信息披露中社会方面的重要性。

https://aiesg.co.jp/report/2301214_tisfd1/

[《同上》。解释]什么是 TNFD?金融与自然环境之间的新桥梁

https://aiesg.co.jp/report/230913_tnfdreport/

评论] 什么是 SASB ESG 信息披露标准?(第 1 部分) SASB 概述

https://aiesg.co.jp/report/2301025_sasb1/

评论] CSRD:欧盟版《可持续发展报告标准》生效前夕--对日本公司的影响。

https://aiesg.co.jp/report/2301120_csrd/