INDEX

- CSRDは企業にサステナビリティ報告を義務付ける法律(指令)であり、ESRSは何をどのように開示すべきかを説明する基準(ガイドブック)として機能します。

- 現在、ESRSは12の基準で構成され、分野横断的基準(ESRS1およびESRS2)のほか、環境(E1~E5)、社会(S1~S4)、ガバナンス(G1)に関するトピック別基準も含まれています。

- ESRS1は、持続可能性報告の全体的なロジックを概説し、使用される用語を明確にしながら、重要性評価方法について説明しています。

- ESRS2で規定されている開示はすべての企業に義務付けられており、ガバナンス、戦略、持続可能性問題の管理に関連する分野をカバーしています。

ESRSとは

近年、サステナビリティは、ニッチなトピックから、世界中の企業、顧客、投資家、規制当局の中心的関心事へと移行しました。企業はサステナビリティ報告書において、数多くの報告フレームワーク(GRI、SASB、TCFDなど)を採用することができますが、法的拘束力を持つものはほとんどありません。欧州財務報告諮問グループ(EFRAG)が2021年に初めて提案した欧州サステナビリティ報告基準(ESRS)は、包括的で強制力のあるサステナビリティ報告の世界的な先例となります。ESRSは、企業持続可能性報告指令(CSRD)と呼ばれる欧州の法律によって管理されています。これは企業にサステナビリティ報告書の提出を義務付けるもので、2025年に発効が開始されます。CSRDについての詳細はこちらから覧ください。

CSRDは秩序を提供する『ルール』であり、

ESRSはその秩序に従うための『ガイドライン』と考えることができます。

CSRDとESRSは、グローバル・レポーティング・イニシアティブ(GRI)、国際持続可能性基準委員会(ISSB)、自然関連財務情報開示タスクフォース(TNFD)など、これまでのEUの政策、国際的な枠組み、報告基準から重要な要素を統合しています。ご興味のある方は、TNFDとESRSの開示要件の対応表をご覧ください。

誰が従うのか

CSRDは欧州の規制として主にEU上場企業に適用されますが、一部の非EU企業も遵守することになります。以下のグラフでは、EUと非EUの様々なタイプの企業がデータ収集と報告を開始すべき時期をまとめています。

図1. 業態別のCSRD対応スケジュール

出典 EFRAGの資料をもとに筆者作成

この観点から、EUに子会社を持つ日本の大企業は、早ければ2025年度にもCSRDの対象となります。CSRDが日本企業に与える影響については、こちらの記事をご一読ください。

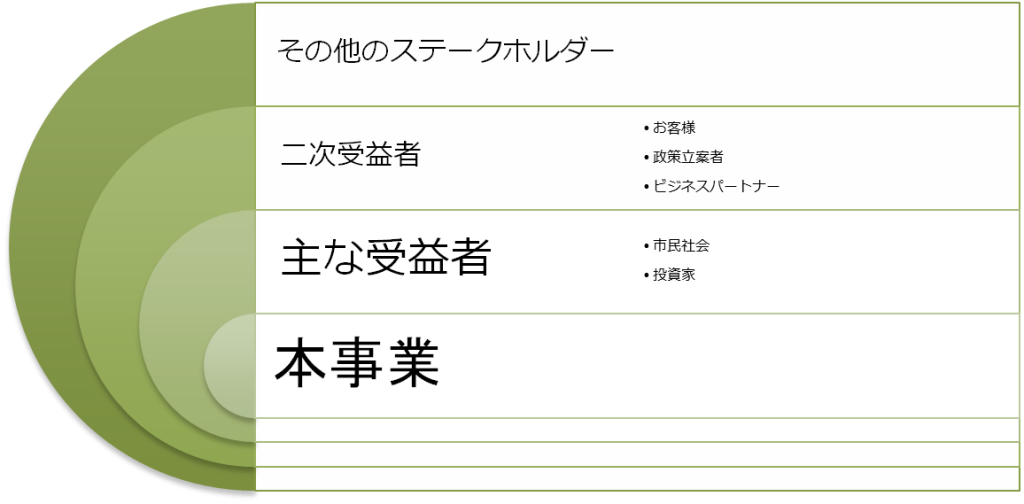

誰が恩恵を受けるのか

CSRDとESRSは、投資家、市民社会組織、消費者、その他のステークホルダーが、企業のサステナビリティ・パフォーマンスを標準的な方法で評価できるように設計されました。これによって期待されることは環境や社会に対する強い責任を示す企業に資金が流れることです。

図2. CSRD/ESRSの予想受益者

さらに、企業自身もESRS報告から財務的、評判的、戦略的な機会という形で重大な利益を得ることが期待されています。例えば、ESRSの初期導入(2024年第2四半期)に参加した企業の85%は、報告書の調査結果を事業戦略や意思決定に統合する意向です。

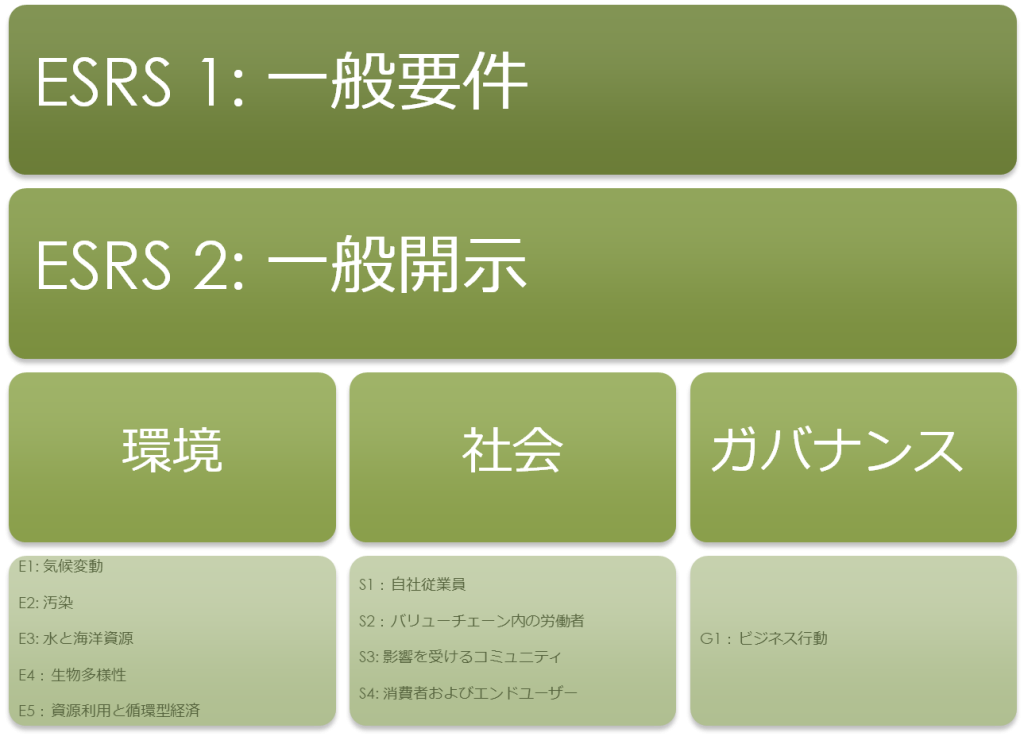

ESRS 1: 一般要件 (General Requirements)

ESRSは、分野横断的基準(ESRS1:一般要求事項、ESRS2:一般開示に記載)と、分野別基準(環境、社会、ガバナンス)で構成されています。ESRSの構成については、下の図やこちらの記事をご参考にしてください。

図3. ESRSの開示構造

ESRS1の役割は、ESRSの一般原則を定め、企業がサステナビリティ・ステートメントを作成する際の指針とすることです。ESRS1は10章からなり、用語、評価基準、データ収集、分析方法、タイムフレームなどが説明されています。本セクションでは、ESRS1中から、ESRSへの準拠を理解する上で最も関連性の高い部分を厳選して紹介します。

情報開示の一般的な構成

すべての開示要件は4つの報告分野で構成されています:

- ガバナンス(GOV):影響、リスク、機会を監視するためのガバナンス・プロセスの説明。

- 戦略(SBM):会社のビジネスモデルと、これらのリスクや機会に対処するための戦略などに関する説明。

- 影響・リスク・機会管理(IRO):会社がどのように持続可能性への影響を特定し、その重要性評価に関する説明。また、会社が具体的な方針や行動を通じて、これらの事項の管理に関する概説。

- メトリクスと目標(MT):会社のパフォーマンスと持続可能性目標達成に向けた進捗状況を追跡するために使用する指標についての説明。

ダブルマテリアリティ(二重重要性評価)

環境・社会・ガバナンスの開示に関する情報は、内部評価の結果に基づいて決定されます。言い換えれば、企業はESRSでカバーされている全ての開示要求事項に対応するのではなく、関連する重要な情報のみを報告することが求められています。このような評価はダブルマテリアリティ(二重重要性)評価と呼ばれています。その名が示すように、ダブルマテリアリティには、インパクト・マテリアリティ(影響重要性)と財務マテリアリティという2つの側面があります。

図4. ダブル・マテリアリティの範囲(赤で強調表示)

インパクト・マテリアリティとは、バリューチェーンを含む事業活動において、人や環境に及ぼす企業のプラスまたはマイナスの影響(実際の影響と潜在的な影響の両方を含む)を指します。一方、財務マテリアリティとは、企業の持続可能性に関連する財務上のリスクと機会を指します。インパクトの重要性と財務の重要性は相互に関連していることが多いため、ESRSの報告においてはどちらも重要であると考えられます。 EFRAGは、二重の重要性評価のための特定の方法論を定めておらず、各企業がそれぞれの業務に最も適したアプローチを選択できるようにしています。しかし、4つの一般的なステップを提案しています:

- 影響を受ける主要なステークホルダーを把握するために、会社の活動とビジネス関係を概観する。

- サステナビリティに関連する実際の影響と潜在的な影響を特定し、リスクと機会のリストを作成する。

- ESRSのテーマ別開示要件に基づき、重要な影響・リスク・機会(IRO: Impact, Risks, Opportunities)を評価・決定し、報告書に含める内容を決定する。

- 評価方法とその結果を詳細に文書化する。

アセスメント終了後、結果はESRS1に概説されている特定の持続可能性のトピックに合わせられます(例:トピック: 自社の従業員→サブテーマ :労働条件→サブサブテーマ: 安全衛生)。重要課題とその正確なトピックが特定されたら、企業は関連する開示要件を調べる必要があります。例えば、従業員の安全衛生が有害な化学物質への曝露による重要課題であると判断された場合、会社は「社会的開示」、特に「S1 自社の従業員」を参照、S1-1 Policies(方針)、S1-4 Taking Action(行動を起こす)、S1-5 Targets(目標)、S1-14 Health and Safety Metrics(安全衛生指標)などのセクションに記載されている詳細を提供するべきです。

バリューチェーン

ESRSは、持続可能性宣言の不可欠な部分としてバリューチェーンを強調しています。ダブルマテリアリティ評価には、直接的・間接的な取引関係に関連する企業の影響、リスク、機会を含めるべきです。しかし、最近のEFRAGの報告書によると、大半の企業は、バリューチェーンが最も困難な課題の一つであると認識しています。約90%の企業は、過去のTier1サプライヤーの情報へのアクセスを含め、バリューチェーンマッピングの方法論にまだ取り組んでいます。このような課題を認識した上で、ESRSは、セクター平均データやその他のプロキシといった信頼できる情報源を用いて、企業が情報を推定できるようにしています。aiESGが提供するサービスは、企業が業界平均に基づいてサプライチェーン内の主要なホットスポットを特定し、詳細な分析を提供するのに役立ちます。aiESGが東京のアパレル企業を対象に行ったサプライチェーン分析の事例をご覧いただくと、より理解が深まるでしょう。

ESRS 2:一般開示 (General Disclosures)

ESRS2「一般的開示」は、CSRDの適用範囲に含まれるすべての企業に義務付けられています。要求事項は5つの主要分野に整理されています:

- 作成の基礎(BP)

- ガバナンス(GOV)

- 戦略(SBM)

- マテリアリティ評価プロセスの開示(IRO)

- 指標と目標(MDR)

準備の根拠 (Basis for Preparation): BP

この要求事項の主な目的は、ステークホルダーに対し、サステナビリティ報告に対する企業のアプローチについて透明性と明確な理解を提供することです。BP-1は、報告書作成に使用した一般的なアプローチの開示を義務付けています。BP-1の主な要素は以下の通りです:

- 連結範囲:報告書が組織全体を表しているのか、一部のみを表しているのか、また、持続可能性宣言が財務開示とどの程度整合しているのかについての明確化。

- バリューチェーン:企業の上流と下流のバリューチェーンがどの程度含まれているかの開示。

- 省略された情報: 省略されている機密情報や秘密情報についての説明(省略の法的理由を含む)。

- 推定値の使用:使用した間接的情報源(セクター平均など)の根拠、方法、正確性の説明。

一方、BP-2には、非標準的な時間枠の定義の使用、バリューチェーンデータの推定方法の説明、作成プロセスの変更や更新など、報告プロセスに影響を与える可能性のある特定の状況に関する開示要求事項が記載されています。

ガバナンス (Governance): GOV

ガバナンスの章では、持続可能性に関する事項を監視・管理するために実施されるガバナンス・プロセスに関する要求事項を定義しています。この章(GOV-1~GOV-5)では、以下のトピックを取り上げています:

- 会社のリーダーシップの役割

会社は、サステナビリティの影響評価におけるリーダーシップの構成、多様性、役割、責任、専門性を開示すべきです(GOV-1)。また、主要な持続可能性への影響、リスク、機会について、リーダーシップがどのような頻度で、誰によって更新されるかを説明すべきです。 - インセンティブ・プログラムへのサステナビリティ・パフォーマンスの組み込み

会社は、ガバナンス・メンバーに対するインセンティブ・プログラムの概要を説明し、具体的なパフォーマンス指標を詳述し、これらの指標が給与や昇進に影響するかどうかを明記すべきです(GOV-3)。 - デューデリジェンスのマッピング

会社は、ガバナンス、ステークホルダー・エンゲージメント、影響評価、緩和行動などの中核的要素を、関連するESRSの開示にリンクさせることにより、デューデリジェンス※1プロセスの主なステップを説明すべきです(GOV-4)。 - リスク管理

リスクアセスメントの方法論や主要な緩和策を含む、持続可能性報告のためのリスクマネジメントシステムを開示します。

戦略 (Strategy and Business Model): SBM

本章では、サステナビリティ、ビジネスモデル、バリューチェーンという3つの主要分野における会社の戦略について、開示要件を概説しています。この章では、会社の戦略とビジネスモデルの形成におけるステークホルダーの参画の重要性を強調するとともに、持続可能性に関する事項の会社による評価の具体的な成果を評価しています。

- 戦略、ビジネスモデル、バリューチェーン バリューチェーンを含め、持続可能性に関連する主な戦略要素を明らかにする

重要な製品、サービス、市場をリストアップし、重要なセクター(売上高の10%以上)ごとの収益の内訳を示し、持続可能性に関連する目標を明記し、主要なサプライヤー、顧客、ビジネスパートナーについて詳細な説明を提供します(SBM-1)。 - ステークホルダーの参画

ステークホルダーの関心と見解をビジネスモデル全体に組み込むためのアプローチを説明すること。主要なステークホルダーとどのように関わっているかを明記し、ステークホルダーの意見を取り入れるためにビジネスモデルに加えた変更の具体例を示すべきです(SBM-2)。 - サステナビリティ評価(重要な影響、リスク、機会)

会社は、マテリアリティ・アセスメントを通じて特定された重要な影響、リスク、機会について、バリューチェーンのどこで発生しているかを概説しなければなりません。また、持続可能性に関連するリスクと機会が、経営上の意思決定や資源配分にどのような影響を及ぼすかを明らかにし、関連する財務的影響を見積もる必要があります。

インパクト、リスク、機会管理 (Impacts, Risks and Opportunities management) : IRO

既に述べたように、ESRS 2に記載されている開示は、CSRDの適用範囲に含まれる全ての企業に義務付けられています。必須開示に加え、企業は環境、社会、ガバナンスへの影響、リスク、機会に関するトピックを選択し、サステナビリティレポートで開示することが義務付けられています。関連するトピックは、ESRS 1に記載されているように、ダブルマテリアリティ評価を用いて特定されます。

IROの項では、マテリアリティ評価に使用した手法の説明、関連するトピック基準の特定、持続可能性への影響と潜在的な財務的影響の対応付け、トピック開示に含まれるトピックの説明を企業に義務付けています。IROセクションは、企業に対し、以下の概要を説明することを義務付けています。

- マテリアリティ評価に使用した方法

会社は、評価に使用した方法を説明し、特定したトピックをどのように優先順位付けしたかを説明すべきです(IRO-1)。 - 特定された持続可能性の課題と財務的影響の関係

会社は、特定された持続可能性の課題と財務上のリスクや機会との関係を、これらの事象がどの程度起こりうるかの評価も含めて説明する必要があります(IRO-1)。 - ダブルマテリアリティ評価の結論

企業は、どのようなトピックが、なぜ報告書に含まれたのか(または含まれなかったのか)を詳細に説明すべきです。また、関連する全てのESRS開示要求事項のリストと、それらが報告書でカバーされているページ参照を提供しなければなりません(IRO-2)。

また、「インパクト、リスク、機会」のセクションでは、持続可能性方針に関する最低開示要件(MDR)を定めています。企業は、持続可能性に関する重要事項(バリューチェーンを含む)の管理に関する方針 (MDR-P)と、これらの方針の実施 (MDR-A) に関する情報を開示することが求められます。

指標と目標 (Metrics and Targets): MDR-M and MDR-T

CSRS/ESRSが推進されてきた要因のひとつに、持続可能性報告において一般的に受け入れられる評価基準や手法がないことが認識されていたためです。この障壁に対処し、持続可能性に関する企業の行動を効果的に評価するために、ESRS1において、MDR-Mでは評価指標を、MDR-Tでは目標を設定するための最小限の要件(Minimum Dislosure Requrements)を定義しています。

MDR-Mでは、持続可能性問題でのパフォーマンスを追跡するために使用する評価指標を明確に定義し、使用した方法論を説明することを求めます。加えて、評価指標が外部機関によって検証されたかどうかを明記し、(関連する場合)評価指標を財務諸表と整合させることも要求します。

一方、MDR-Tは、持続可能性の目標達成に向けた企業の行動の有効性を確保するため、持続可能性の重要事項ごとに目標を設定するための情報を概説しています。このセクションには、目標設定の範囲、ベースライン、方法に関する要求事項が含まれ、目標が測定可能で期限付きであることを保証しています。

分野別スタンダード (Topical Standards)

ESRS1とESRS2は、CSRDの適用範囲にあるすべての企業に義務付けられています。これらの分野横断的基準に加え、ESRSには環境、社会、ガバナンス関連の問題をより詳細に取り上げた分野別スタンダードが含まれています。しかし、これらの分野別スタンダードはすべての企業に関連するわけではありません。企業のサステナビリティ・ステートメントにどの分野別スタンダードを含めるべきかを決定するためには、ESRS 1に記載されているように、ダブルマテリアリティ評価を実施する必要があります。企業にとって重要であると特定されたトピックのみを報告書で取り上げるべきです。

次回は、環境、社会、ガバナンスの各基準について詳しく解説します。

参考文献

EFRAG. (2024). Implementation of ESRS: Initial Observed Practices from Seleced Companies.

Eurpoean Commission. (2023, 07 31). Questions and Answers on the Adoption of European Sustainability Reporting Standards. Retrieved from https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043

European Commission. (2023). Commission Delegated Regulation (EU) 2023/2772 supplementing Directive 2013/34/EU of the European Parliament and of the Council as regards sustainability reporting standards.

EFRAG. (2024). Implementation Guidance: Materiality Assessment.

関連記事

【解説】CSRD:欧州連合の企業サステナビリティ報告指令 最新情報

【解説】TNFDとESRSの対応マッピング表「コレスポンデンスマップ」について

【解説】CSRD:発効直前のEU版サステナビリティ報告基準~日本企業への影響について~

【解説】ESRS(欧州サステナビリティ報告基準)の概要

【事例紹介】aiESGによるアパレル企業hap社のサプライチェーンESG評価 〜サステナブルファッションの人権、環境、経済評価を可視化〜