INDEX

はじめに

2025年3月5日に、企業がサステナビリティ情報関連の企業開示を行う際の規則や開示すべき内容を定めた確定版のサステナビリティ開示基準(SSBJ基準)が公表されました[1]。日本企業の企業開示の透明性と信頼性を向上し、国際的な整合性を担保するために、サステナビリティ基準委員会(SSBJ)が制定に取り組んでいます[2]。

2027年にはSSBJ基準の適用が一部義務化される見通しで、SSBJ基準の公表に伴って企業開示やサステナブルファイナンスのあり方が大きく変化することが予想されます。本レポートでは、SSBJ基準の概要・公開草案からの大きな変化についてわかりやすくまとめて解説します。

SSBJについてはこちらからご覧ください。

https://aiesg.co.jp/topics/report/0225-ssbj/

サステナビリティ開示基準の本文はこちらからご覧ください。

https://www.ssb-j.jp/jp/ssbj_standards.html

SSBJ基準誕生の背景

気候変動や社会問題に対する関心が世界的に高まる中で、企業の社会持続性への取り組みから企業価値を判断し投融資を行うESG投資やサステナブルファイナンスが盛んになりつつあります。

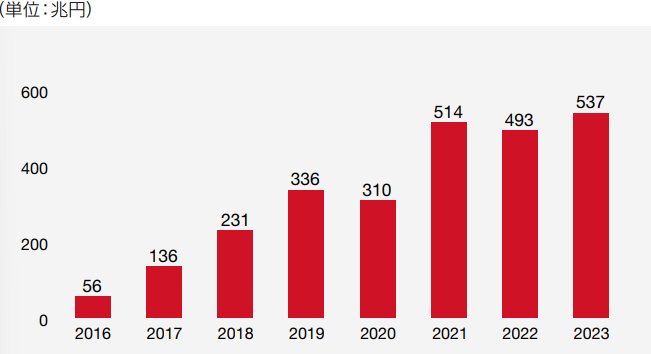

日本においてもESG投資額が年々増加していく中で(図1)、投資先を判断するための、高品質で比較可能な企業開示が一般投資家やステークホルダーから必要とされています。

その一方でサステナビリティ情報の開示基準に関しては、これまでにTCFD、TNFD、ESRS、GRIなど異なるサステナビリティ基準が乱立し、企業や投資家の混乱を引き起こしていました。

こうした経緯から、国際的に統一されたサステナビリティ開示基準を作成するため、2023年6月にISSB(国際サステナビリティ基準委員会)が世界中で使用できるサステナビリティ開示基準「ISSB基準」を策定しました[4]。

日本においては、ISSB基準をベースにしつつ、地球温暖化対策推進法など日本独自の法規制や日本企業の実情に沿ったサステナビリティ開示基準「SSBJ基準」が策定されました。

SSBJ基準の概要

SSBJ基準の大まかな概要を表1の内容を中心に解説します。

表1 SSBJ基準の概要([2] [5] [6]を基に筆者作成)

| 目的 | ⑴日本企業のサステナビリティ情報開示の透明性・信頼性の向上⑵日本企業の情報開示に国際的な整合性を持たせる |

| 策定方針 | ISSB基準との整合性を保ちつつ日本企業の要求事項を考慮 |

| 構造 | ユニバーサル基準:SSBJ基準を適用する際の規則・手法を定めるテーマ別基準①②:企業開示内に具体的に記載すべき内容を定める |

| 適用対象 | プライム上場企業が適用することを想定 |

| 適用開始時期 | 2025年3月から任意適用が可能 義務化は2027年3月を予定 |

SSBJ基準の主要な目的は以下の2つになります。

・サステナビリティ情報開示の品質を保証すること

・日本企業のサステナビリティ情報開示が海外の利用者にも受け入れられるようにすること

2つ目の目的・策定方針に関連して、SSBJ基準を適用した企業開示は、「SSBJ基準独自の取り扱い」を使用しなければISSB基準にも準拠したことになります[5]。SSBJ基準とISSB基準の両方に準拠していることを示せば、より価値の高い企業開示となるでしょう。

SSBJ基準の構造

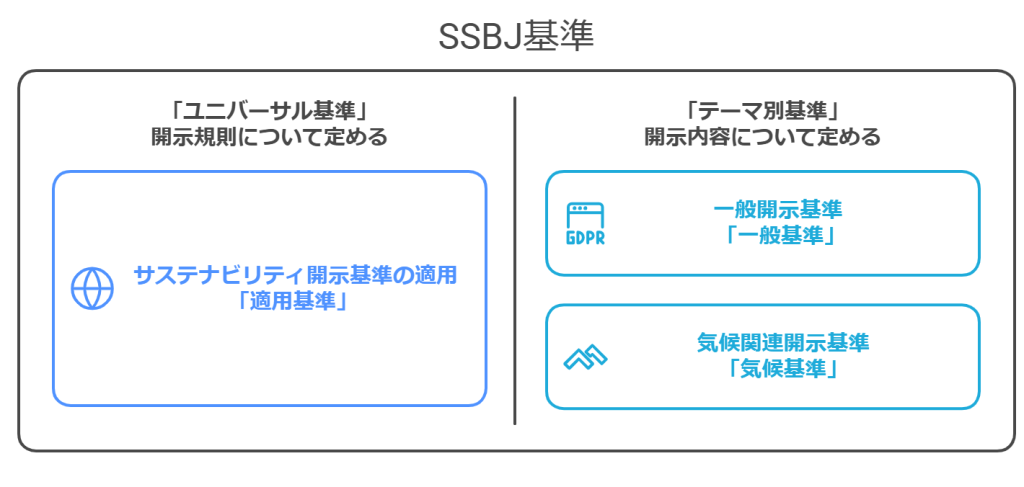

SSBJ基準は、適用基準、一般開示基準、気候関連開示基準の3つの基準から構成されています(図2)。

SSBJ基準はユニバーサル基準とテーマ別基準の2つに分かれ、テーマ別基準がさらに一般開示基準(一般基準)と気候関連開示基準(気候基準)の2つに分かれるという構造になっています。

ユニバーサル基準(適用基準)は、SSBJ基準を適用する際の規則や開示の方法、用語の定義など、SSBJ基準を使用・理解するうえで重要となる前提について定めたものです。

テーマ別基準は、SSBJ基準を適用する企業開示で記載しなければならない具体的な内容について定めたものです。

気候基準:温室効果ガスや気候シナリオなど、気候問題に関連する開示すべき情報について定めています。

一般基準:人的資本、生物多様性など、気候問題以外の問題に関連する開示すべき情報を一般的に定めています。

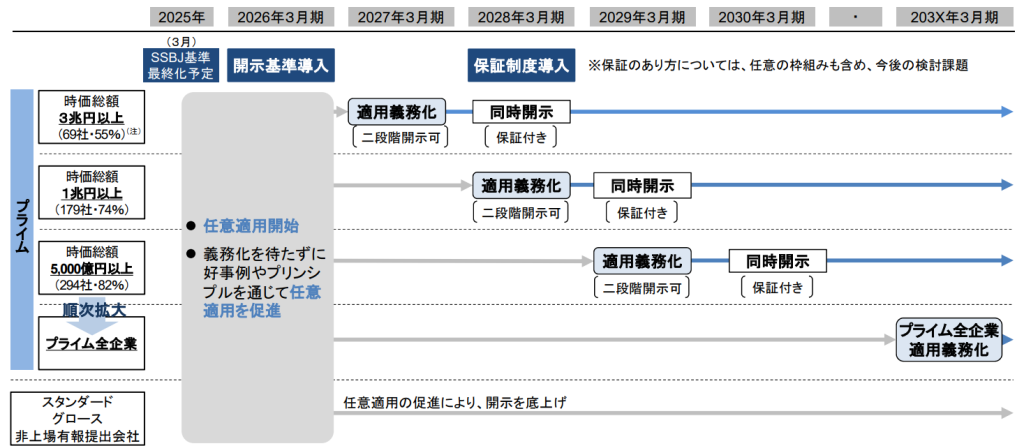

適用の対象と開始時期

適用の対象と開始時期については、金融庁「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」が中心となって議論・検討しています(図3)。

SSBJ基準の適用義務については現在検討中となっていますが、図3のように2027年3月からプライム企業を対象に義務化する見通しとなっています。SSBJ基準には法的拘束力がないため、SSBJ基準の適用を義務付ける法令が公布されるという形で義務化される見通しです。

SSBJ基準の適用が義務化されていない段階においても、企業はSSBJ基準を任意で適用することができます。SSBJ基準は、公表日である2025年3月5日以降に終了する年次報告期間から適用することが可能であるため、3月決算の企業は2024年度から任意適用することができます。任意適用する場合は、企業負担の軽減のため、気候関連の開示のみを行うなどの経過措置を適用することができます。

ユニバーサル基準の解説

ユニバーサル基準とは、SSBJ基準を適用してサステナビリティ関連財務開示を作成する際の規則や方法について定めたものです。ユニバーサル基準で定められた内容について、概要を表2にまとめました。

表2 ユニバーサル基準の概要([5]を基に筆者作成)

| 報告を行う企業・期間・タイミング | 関連する財務諸表と同じである必要 |

| 情報の記載場所 | 関連する財務諸表と合わせて開示する必要 |

| 商業上の機密 | 一定の要件をすべて満たす場合開示しなくてよい |

| リスク及び機会の識別に必要 | ⑴SSBJ基準の適用⑵SASB standards の適用可能性を考慮 |

| 開示義務の有無の識別に必要 | ⑴SSBJ基準の適用⑵⑴ができない場合 SASB standards の適用可能性を考慮 |

| 重要性がある情報の開示 | 企業の見通しに影響を与えうるリスク及び機会に関して重要性がある情報は開示しなければならない |

| 後発事象 | 作成した企業開示について公表承認日までに⑴決算日*1までに存在していた新たな情報を入手した場合、関連する開示を更新する必要⑵決算日の後に発生する取引や事象に関する重要な情報は開示する必要 |

| 比較情報 | 当報告期間に開示されるすべての数値及び有用な説明的・記述的情報は、前報告期間においての比較情報もあわせて開示しなければならない(経過措置あり) |

記載すべき情報の原則

SSBJ基準に従って企業開示を作成する際は、「企業の見通しに影響を与えると合理的に見込まれるサステナビリティ関連の事柄に関する情報」を開示する必要があります。一方で、重要性のない情報を列挙することにより利用者が混乱することを防ぐために、影響を与えないと見込まれる情報については開示する必要はないと明記されています。(第22、28、34項)

SSBJ基準に従ってサステナビリティ関連財務開示を作成する際は、記載する情報を選別するために以下の4点を行う必要があります。(第35項)

⑴サステナビリティ関連のリスク及び機会の識別(第36-45項)

⑵バリューチェーンの範囲の決定(第46-47項)

⑶リスク及び機会に関連する情報の識別(第48-55項)

⑷重要性の有無の判断(第56-59項)

⑴サステナビリティ関連のリスク及び機会の識別

この項目では、気候変動、人的資本、生物多様性など多岐にわたるサステナビリティのトピックから、企業の見通しに影響を与えうるリスク・機会(=開示すべき事柄)を明瞭にすることが要求されています。適用基準では、どのサステナビリティ開示基準に従って識別すべきかを定めており、具体的な識別方法はテーマ別基準(一般基準・気候基準)内で定められています。

サステナビリティ関連のリスク及び機会を識別する際は、表3に従って各サステナビリティ基準を参照・適用しなければなりません。

表3 リスク及び機会の識別に用いるサステナビリティ基準([8]を基に筆者作成)

| 適用しなければならない | SSBJ基準 |

| 参照し適用可能性を考慮しなければならない | SASBスタンダード |

| 参照し適用可能性を考慮してもよい | IFRSサステナビリティ開示基準「水関連開示のためのCDSBフレームワーク適用ガイダンス」 「生物多様性関連開示のためのCDSBフレームワーク適用ガイダンス」・他基準設定主体による直近の公表文書・同産業or地域の企業がすでに識別しているサステナビリティ関連のリスク及び機会 |

SSBJ基準を適用して企業開示を作成する際は、必然的にSASBスタンダードを参照する必要がある点に注意が必要です。SASBについてはこちらの記事からご覧ください。

【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要

https://aiesg.co.jp/topics/report/2301025_sasb1/

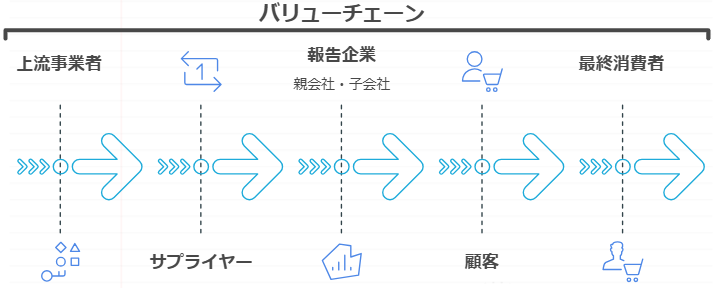

⑵バリューチェーンの範囲の決定

バリューチェーンとは、「報告企業のビジネス・モデル、及び当該企業が事業を営む外部環境に関連する、相互作用、資源および関係のすべて」と定義されています(適用基準第4項)。

SSBJ基準の適用時には、⑴で識別したリスク及び機会が影響を与えうるバリューチェーンの範囲・構成を、合理的で裏付け可能な情報で明確にしなければなりません。また、上流での活動と下流での活動の両方をバリューチェーンの範囲を決定する際に考慮する必要があります[5](図4)。

⑶リスク及び機会に関する情報の識別

気候問題に対する温室効果ガス排出量といった関係のように、識別したリスク及び機会に関連する重要性のある情報を開示しなければなりません。どのような数値や記述が重要であるかを識別するためには、次のプロセスを実施する必要があります。

(a)識別したリスク及び機会に具体的に適用されるSSBJ基準の定めがある場合

⇒当該SSBJ基準の定めを適用しなければならない

(b)識別したリスク及び機会に具体的に適用されるSSBJ基準の定めがない場合

⇒表4のサステナビリティ基準を用いて重要性を判断する必要

表4 関連する情報の識別に用いるサステナビリティ基準([8]を基に筆者作成)

| 参照し適用可能性を考慮しなければならない | SASBスタンダード |

| 参照し適用可能性を考慮しても良い | IFRSサステナビリティ開示基準CDSBフレームワーク適用ガイダンスGRIスタンダード *2ESRS(欧州サステナビリティ報告基準) *2・他基準設定主体による直近の公表文書・同産業or地域の企業がすでに識別しているサステナビリティ関連情報 |

関連する情報の識別では、リスク及び機会の識別と異なり、SSBJ基準に具体的な定めがない場合にのみSASBスタンダードの適用が可能である点に注意が必要です。

具体的な定めとは主にテーマ別基準に記載されている内容を示しています。現在、気候問題に関する気候基準が公表されているので、温室効果ガス排出などの気候問題に関連するリスク及び機会は、具体的なSSBJ基準の定めがある場合に該当します。

一方、人的資本や生物多様性などに関連するリスク及び機会に関する個別のテーマ別基準は策定されていないので、この場合は具体的なSSBJ基準の定めがない場合に従って識別することになるでしょう。

⑷重要性の有無の判断

「重要性がある情報」とは、「省略・誤表示・不明瞭な記載を行った場合に財務報告書の利用者が行う意思決定に影響を与えると合理的に見込まれる情報」を指します(第4項)。

⑴サステナビリティ関連のリスク及び機会の識別、⑶リスク及び機会に関する情報の識別で既に識別したリスク及び機会・情報についても、状況や仮定の変化を考慮して各報告期間の末日(決算日)においてその重要性を再評価しなければなりません(第59項)。

一般基準・気候基準(テーマ別基準)の解説

テーマ別基準とは、SSBJ基準を適用してサステナビリティ関連財務開示を作成する際に具体的に開示すべき内容(=コア・コンテンツ)を定めたものです。気候基準は気候問題に関連する内容について、一般基準は人的資本、生物多様性など特定のテーマ別基準が存在しない社会課題についてそれぞれ取り扱っています。

テーマ別基準では、開示すべき内容を「コア・コンテンツ」と呼び、コア・コンテンツをさらにガバナンス、戦略、リスク管理、指標及び目標の4つに分類しています(図5)。

一般基準と気候基準のコア・コンテンツ

一般基準・気候基準それぞれで定められているコア・コンテンツは概ね一致していますが、気候基準は気候問題に特化した開示基準であるため、より具体的な内容が記載されています。

この章では、一般基準・気候基準におけるコア・コンテンツの概略を解説します。気候基準における具体的なコア・コンテンツの注目すべき特徴については次章で解説します。

表5 コア・コンテンツの主要な内容([5]より筆者作成)

| ガバナンス | ・リスク及び機会*3の監督に責任を負う機関または個人の情報・リスク及び機会を監視、管理、監督するために用いる組織統制、手続きにおける経営者の役割 |

| 戦略 | ⑴影響を与えうるリスク及び機会⑵リスク及び機会が企業のビジネスモデル及びバリューチェーンに与える影響⑶リスク及び機会の財務的影響⑷リスク及び機会が企業の戦略・意思決定に与える影響⑸リスクに関連する企業の戦略・ビジネスモデルのレジリエンス |

| リスク管理 | ・リスクを識別、評価、順位付けしモニタリングするプロセス・方針・機会 を識別、評価、順位付けしモニタリングするプロセス・リスク及び機会に関するプロセスが全体的なリスク管理プロセスに統合されている程度・手法 |

| 指標及び目標 | ・適用されるSSBJ基準が要求している指標・リスク及び機会と付随する企業のパフォーマンスをモニタリングするための指標・企業に関連する主な産業別の指標・戦略的目標の達成に向けた進捗をモニタリングするために企業が設定した目標・法令により満たすことが要求されている目標 |

戦略の⑸における「レジリエンス」とは、「サステナビリティ関連のリスクから生じる不確実性に対応する企業の能力」と定義されています。例えば、気候問題におけるレジリエンスは、地球温暖化や異常気象の度合いを予測し、各リスクによる企業経営への悪影響を明確化して予防する能力となるでしょう。企業は、サステナビリティに関する戦略及びビジネスモデルのレジリエンスに対する定性的評価を開示する必要があります。

気候基準の特徴

気候基準は気候問題に特化して定められた基準であるため、普遍的な内容について定めた一般基準に比べて、より詳細な内容が定められています。気候基準において注目すべき点を2点ピックアップして解説いたします。

①レジリエンスと気候シナリオ分析

前述のとおり、「レジリエンス」とは「サステナビリティ関連のリスクによる不確実性に対応する企業の能力」を指します。気候基準では一般基準よりもレジリエンスに対する定めが多くなっています。また、気候関連のシナリオ分析の使用が義務付けられていることが特徴です(表6)。

表6 レジリエンスに対する一般基準と気候基準の相違点([5]より作成)

| レジリエンス(一般基準) | 気候レジリエンス(気候基準) | |

| 開示内容 | ・戦略及びビジネスモデルのレジリエンスに関する定性的評価・実施した手法及び考慮した時間軸 | ・実施した気候関連のシナリオ分析の手法及び実施時期・報告期間の末日における気候レジリエンスの評価 |

| 評価頻度 | 定めなし | 報告期間ごと |

| 評価手法 | 具体的な手法の定めなし | 気候関連のシナリオ分析 |

ただし、企業が過大なコスト・労力をかけないように外部機関による気候シナリオ分析情報の入手・利用を示唆する文言も気候基準内に記載されています(第A13 A14項)。

②温室効果ガス排出量の開示

気候基準においては、一般開示基準において定められたリスク・機会・財務的影響の目標に加えて温室効果ガス排出量について開示する必要があります[5]。

温室効果ガス排出については、報告期間中に生成した温室効果ガス排出の絶対総量について

・スコープ1温室効果ガス排出…企業が直接的に排出する温室効果ガス

・スコープ2温室効果ガス排出…企業が間接的に排出する温室効果ガス

・スコープ3温室効果ガス排出…原材料の仕入れ時・販売後に排出される温室効果ガス

の3つの区分に分けて開示しなければなりません。またこれらの温室効果ガス排出の測定は、企業が排出する温室効果ガスの排出量を算定・報告するための国際的な基準であるGHGプロトコル(2004年)に従って行わなければなりません[13]。特にスコープ3の温室効果ガスはサプライチェーンをさかのぼって計算する必要があり、取り扱いが難しいサステナビリティ情報となっています。

スコープ3温室効果ガスについてはこちらの記事で解説しています。

【解説】SSBJ(サステナビリティ基準委員会)の審議動向 ~日本におけるScope3の開示基準について~

https://aiesg.co.jp/topics/report/240520_ssbj/

公開草案から大きく変化した点

2024年3月に公表されたSSBJの公開草案から一年の議論を経て、SSBJ基準はどのように変化したのでしょうか。大きく変化した点をピックアップして解説し、SSBJの議論動向・方針の変化を探ります。

IFRS S2号改訂に伴う気候基準の調整

IFRS(国際サステナビリティ開示基準)を策定しているISSB(国際サステナビリティ基準審議会)が実施した、2025年1月29日のISSBボード会議では、気候関連開示について定めたIFRS S2号を改定することが暫定的に決定しました。

SSBJ基準はIFRSとの整合性を維持し・国際比較性を保つように作成されているため、IFRSの改訂に先んじて、主に以下の二点についてSSBJの気候基準を調整しました。

⑴GICS(世界産業分類基準)の使用義務化を延期

GICSとは、米国の民間企業であるMSCIとS&Pダウ・ジョーンズ・インデックスの二社が合同で作成した産業分類システムであり、産業ごとの経済規模やGHG排出量を測定・比較する際の定義づけとして広く用いられています[11]。

IFRS S2号において資産運用・商業銀行活動・保険産業を行う企業は、該当産業分野ごとに特別に分類・整理したファイナンスエミッションを追加で開示することが義務付けられていました([12] B62-B63より)。その中で商業銀行活動・保険産業についてのファイナンスエミッションでは、GICSコードを用いて産業セクターごとに分類することが求められていました。

今回のISSBボード会議では、GICSコードが無償でないことから、適用を義務付けることは特定の民間企業に対してライセンス料を払うことを強制しており、公平性に欠けると指摘されました。この指摘を受けて「法域・取引所の要求がある場合はGICS以外の産業分類システムを用いることができる」といった容認規定が設けられる見通しです。

SSBJの気候基準公開草案でも、資産運用・商業銀行・保険産業を行う企業はGICSコードを用いて産業別に分解した追加のファイナンスエミッションを開示する必要があると定められていましたが、ISSBボード会議の改訂方針を受けて、「当面の間GICSコードを用いて産業別に分解した情報は開示しなくてよい」と修正されました[10](第C7項)。

⑵ファイナンスエミッションの開示範囲を縮小する容認規定

公開草案においては前述のとおり、資産運用・商業銀行・保険産業を行う企業は追加のファイナンスエミッションを開示することが義務付けられ、開示の過程でGHGプロトコルに従いサプライチェーン全体での温室効果ガス排出量を算定する必要がありました。

今回のSSBJ基準においては、上記の産業活動を行う場合においても「業として営むことについて法令により規制を受けていない場合は追加のファイナンスエミッションを開示しなくてよい」とする容認規定が定められました。

こうした産業分野における温室効果ガス排出量の算定は正確で効果的な算定が難しいため、今回の開示範囲縮小により企業情報開示のコストが低減することが予想されます。

サステナビリティ開示を取り巻く変化

ISSBボード会議におけるIFRSの改訂方針やSSBJ基準におけるファイナンスエミッション開示の負担軽減から、サステナビリティ関連開示が企業に与える負担を軽減しようとする動きがみられます。またCSRD・CSDDDの簡素化が行われるなど[14]、世界中でサプライチェーンをさかのぼって一次データを収集することの難しさ・負担が再認識されつつあります。

企業においては非財務情報の開示をより効率的に実施し、事業投資としてのサステナビリティ開示を推し進めることが企業価値の向上に重要となるでしょう。

aiESGでは製品のサプライチェーンを網羅的に分析できるESGサービスを提供しています。SSBJ基準やその他ESG関連基準など、企業開示について関心・疑問点などございましたらぜひお気軽にご相談ください。

aiESGのサービスについて:https://aiesg.co.jp/service/

関連記事

【解説】SSBJとは?SSBJの誕生背景からサステナビリティ開示基準まで一挙解説

https://aiesg.co.jp/topics/report/0225-ssbj/

【解説】ISSB~サステナビリティ開示のグローバル・ベースライン~

https://aiesg.co.jp/topics/report/2301130_issb/

参考文献

[1]サステナビリティ基準委員会「サステナビリティ基準委員会がサステナビリティ開示基準を公表, SSBJ, https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html, 2025-03-18

[2]サステナビリティ基準委員会「サステナビリティ基準委員会」, SSBJ, https://www.ssb-j.jp/jp/list-ssbj_2.html, 2025-3-18

[3]JSIF「サステナブル投資残高調査2023」, https://japansif.com/2023survey-jp.pdf

[4]IFRS「General Requirements for Disclosure of Sustainability-related Financial Information」, https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf?bypass=on

[5]SSBJ「サステナビリティ開示基準アップデート」,https://www.fasf-j.jp/jp/wp-content/uploads/sites/2/20250306_01.pdf

[6]金融庁企画市場局 企業開示課「サステナビリティ開示及び保証に係る動向」,https://www.fasf-j.jp/jp/wp-content/uploads/sites/2/20250306_02.pdf

[7]サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ「第五回参考資料」,https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20241202/02.pdf

[8]SSBJ「2025年3月 サステナビリティ開示ユニバーサル基準」,https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_01.pdf

[9]SSBJ「2025年3月サステナビリティ開示テーマ別基準第1号」,https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_02.pdf

[10]SSBJ「2025年3月サステナビリティ開示テーマ別基準第2号」,https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_03.pdf

[11]MSCI「The Global Industry Classification Standard (GICS®)」, https://www.msci.com/our-solutions/indexes/gics, 2025-03-20

[12]SSBJ「2024年3月サステナビリティ開示テーマ別基準公開草案第2号」, https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/2024ed01_04.pdf

[13]「温室効果ガス(GHG)プロトコル ~事業者の排出量算定及び報告に関する標準~」,https://www.env.go.jp/council/06earth/y061-11/ref04.pdf

[14]EU「Questions and answers on simplification omnibus I and II」, https://ec.europa.eu/commission/presscorner/detail/en/qanda_25_615