INDEX

はじめに

企業情報開示のあり方に関する懇談会は、2024年6月に中間報告を発表しました。この報告書では日本企業の情報開示における課題を指摘し、将来的な開示体系のグランドデザインを提案しています。本記事ではこの中間報告の概要と論点をわかりやすく解説いたします。

経済産業政策局 企業会計室:「企業情報開示の在り方に関する懇談会」中間報告

「企業情報開示の在り方に関する懇談会」とは

これまで日本では有価証券報告書やコーポレート・ガバナンス報告書など、企業情報開示の充実が図られてきました。加えて近年国際的にも情報開示におけるサステナビリティ情報の重要性が高まっていることを受けて、統合報告書・年度事業報告書を作成・公開する企業が多くなっています。近年の有価証券報告書・統合報告書におけるトレンドはこちらの解説記事からご覧ください。

【解説】有価証券報告書に見られる社会・人的資本の重要性

https://aiesg.co.jp/topics/report/240529_securities-report/

【解説】統合報告書〜企業活動の透明性を高めるために〜

https://aiesg.co.jp/topics/report/240322_integrated-report/

企業情報の開示が盛んになる反面、媒体や形式が多種多様になり開示体系が複雑化して、各報告書間で情報の重複がある・企業ごとに情報開示の形式が異なり比較がしにくいなどの問題が発生しています。またサステナビリティ情報などのニーズが急増するに伴って、報告書の作成負担が増加している・現在の情報開示は企業価値を評価するには情報が不十分であるなどの指摘がなされています。

経済産業省が運営する「企業情報開示の在り方に関する懇談会」は、①開示体系 ②サステナビリティ情報を含めた企業価値向上に資する情報開示という2つの観点から、日本企業の情報開示の課題について議論し、どのような開示体系・情報開示を構築するべきかを追求しています。より詳細な「企業情報開示の在り方に関する懇談会」に関する説明は以下のリンクからご覧ください。

経済産業政策局 企業会計室:「企業情報開示の在り方に関する懇談会」の開催について

企業情報開示の課題

懇談会では、日本企業の情報開示に関して2つの観点から課題が指摘されました。

1点目は企業情報開示の内容・質に関する課題です。

具体的には

- ビジネスモデルの開示が不十分

- 企業の特徴が際立つような開示が必要

- セクター別のデータ・KPIの開示の不足

の3点が指摘されています。

ここでビジネスモデルとは「差別化された仕組みを持って持続的な成長を果たす仕組みのこと」(中間報告より引用)のことを指しており、全体を通して投資家・アナリストが企業価値を判断・比較しにくいことが課題になっていると考えられます。また英語版の各種開示書類が少ないことも指摘されていて、海外投資家から英文による情報開示の拡充が求められていると中間報告では述べられています。

の3点が指摘されています。

ここでビジネスモデルとは「差別化された仕組みを持って持続的な成長を果たす仕組みのこと」(中間報告より引用)のことを指しており、全体を通して投資家・アナリストが企業価値を判断・比較しにくいことが課題になっていると考えられます。また英語版の各種開示書類が少ないことも指摘されていて、海外投資家から英文による情報開示の拡充が求められていると中間報告では述べられています。

2点目は企業情報開示の体系に関する課題です。現状日本では1つの企業情報開示にかかわる法令ごとに1つの開示書類が対応しているため、複数の報告書(金融商品取引法に基づく有価証券報告書、会社法に基づく事業報告・計算書類等、証券取引所上場規程に基づくコーポレート・ガバナンス報告書等)が作成されています。各法令の目的が一部重複することが多く、こうした異なる媒体の間で類似の情報が記載される・内容の重複が起きていると指摘されました。

またサステナビリティ関連情報においても2021年6月のコーポレートガバナンス・コードの改訂によりコーポレート・ガバナンス報告書においてサステナビリティ関連情報の開示が求められるようになったことや[1]、2023年3月期決算より、有価証券報告書において「サステナビリティに関する考え方及び取組」の記載欄が新設されたことから[2]、有価証券報告書、コーポレート・ガバナンス報告書とサステナビリティレポート等の間で内容の重複が生じ始めています。

このように関連する情報や類似する情報が複数の開示媒体に分断・重複して記載されていることによって

- 投資家等の利用者が複数の報告書を読む負担が増加する

- 企業情報の体系的な理解や必要な情報の収集における難易度が高まる

- 作成者が報告書を作成する負担が増加する

といった問題点があると中間報告では述べられています。

新しい開示体系のグランドデザイン

中間報告ではこうした企業情報開示の課題点を解決しうる将来的な企業情報開示のあり方について、2つのイメージ案が提示されました。それぞれのイメージ案の特徴・利点について画像を引用しながらご説明します。

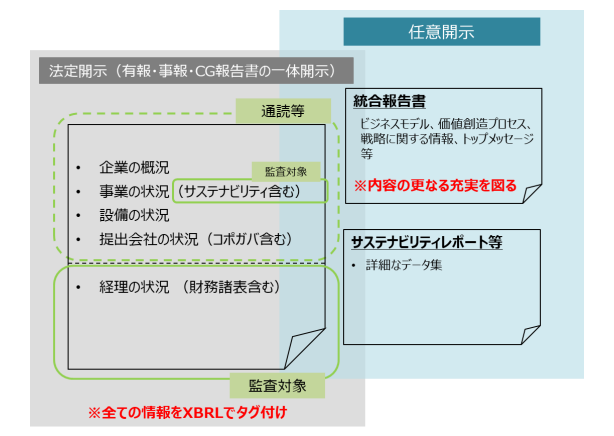

イメージ案1は法定開示と任意開示の役割分担を明確にするという提案です。(図1)

イメージ案1では以下の2点が提案されています。

- 3つの法定開示書類を1つに集約して開示する

- 法定開示書類以外の報告書は各企業が自由に作成できるようにする

法定開示書類は様式や記載内容が細かく設定されているため、企業のビジネスモデルや価値創造プロセスを利用者に伝えることが難しくなっています。統合報告書など企業が任意で開示できる余地を残すことで自由な情報発信を担保しつつ、法定開示書類(有価証券報告書、事業報告・計算書類等、コーポレート・ガバナンス報告書)を一つに集約することで、企業の開示業務および投資家などの情報取集の効率化が進むことを目指しています。

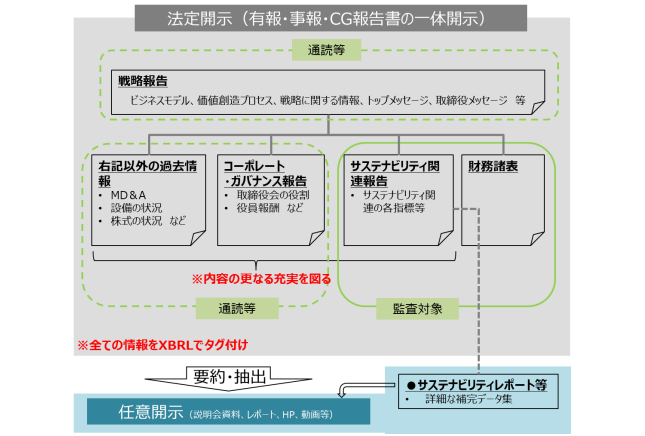

一方イメージ案2では、統合報告書の内容も1つの法定開示書類に集約したうえで、1つの法廷開示書類を二層構造にする開示体系を提案しています。(図2)

イメージ案2に基づく法定開示書類では、企業の価値創造に関する取り組みの全体像をつかむための部分(一層目)と、その裏付けとなる詳細な情報を入手するための部分(二層目)からなる二層構造を提案しています。一層目の「戦略報告」においては、ビジネスモデル・価値創造プロセス・戦略・トップメッセージ等の記述情報を記載し、二層目にはコーポレート・ガバナンス関連情報・サステナビリティ関連情報・財務諸表及びこれら以外の過去情報を含めることを想定しています。

一層目の情報と二層目の情報が一つの法定開示書類の中で集約・関連付けられて開示されることにより、企業の過去・現在・将来の情報を一体的に投資家が理解しやすい報告書となると中間報告では述べられています。

両案に共通する重要なポイントとして以下の4点が挙げられています。

- 事業報告・計算書類等、有価証券報告書、コーポレート・ガバナンス報告書の一体開

これにより投資家などの利用者が企業情報を収集しやすくなり、企業側も開示実務の効率性の向上が期待されます。 - 定時株主総会前の一体書類の開示

事業報告・計算書類等については、定時株主総会の3週間前までの電子提供が会社法により定められていますが、有価証券報告書などは定時株主総会の直前・終了後に公表されることが多く、株主総会の充分前に公表することを求める声が以前より投資家から上がっていました。そのため定時総会の開催時期の後ろ倒しという選択肢も考慮に入れつつ、イメージ案1案2のいずれにおいても定時総会の充分前に開示することを企業に対して求める方針です。 - 英文による情報開示の推進

先にも述べた通り、日本では英文による企業情報開示を行っていない企業が多く存在します。海外投資家からの投資を呼び込むことを目指すために、法定開示書類について、日本語・英語両方での開示を進めていく必要があります。 - XBRL化による機械可読性の向上

AI等を用いて報告書が読まれることが増えてきていることを踏まえて、XBRL形式でタグ付けを行うことにより情報収集の容易性・機械可読性を向上させることが提案されています。XBRL 形式で情報が開示されることにより、 利用者は容易に多数の企業からの情報を取得・比較することが可能となるため、証券アナリストによる分析・ファンド組成等においても有益であると指摘されています。またタグ付けを行うことで、データの定義が明確化され共通認識の形成が図られるという効果もあると考えられます。

懇談会ではイメージ案2を目指すべきとする意見が比較的多く挙げられました。その理由として、財務情報と非財務情報が一つの書類で開示されることによって、投資家にとってもより一貫性のある情報にアクセスでき、将来キャッシュ・フローを予測するために必要な情報を得やすくなるなどの意見がありました。

作成者側からは類似の情報を複数の媒体に重複して開示しなければならない状況が解消されることにより、業務効率が上がることを期待する意見が示されました。さらに一体的な報告書の作成を促すことにより、企業経営における統合思考が進むきっかけとなるのではないかとの意見もありました。

グランドデザインの課題

イメージ案2の実現に向けて指摘された課題として主に以下の2点が挙げられます。

- 株主総会の実施前に全ての開示情報を1つの書類にまとめることの実現可能性

- 新しい開示体系への移行

特に新しい開示体系へ移行する際に、日本で有価証券報告書の提出を求められている企業の数が海外で同様の報告書の提出を求められる企業の数に比べて圧倒的に多いことが障壁であると指摘されています。様々な規模感の企業に対して一律にイメージ案2に基づく法定開示書類の提出を求めることは統合報告書等の作成経験が少ない企業にとって負担になるのではないかといった議論がなされています。

またサステナビリティ情報の開示基準であるSSBJ基準の導入と同時期に新しい開示体系を導入すべきであるという指摘も見受けられます。日本では2025年3月末にサステナビリティ情報開示基準の確定版が公表される見通しであり、仮にSSBJ基準の導入と並行して開示体系を一新する場合、日本企業はサステナビリティ情報の開示を充実させるための迅速な対応を求められるでしょう。

より詳しくSSBJ基準の動向について知りたい場合はこちらからご覧ください。

【解説】SSBJ(サステナビリティ基準委員会)の審議動向

~日本におけるScope3の開示基準について~

https://aiesg.co.jp/topics/report/240520_ssbj/

情報開示の展望

今後はこれらの課題を踏まえつつ、企業の持続的な価値創造に向けた取り組みが投資家に効果的に開示され、企業・投資家間の対話・エンゲージメントの実効性が向上することが期待されています。また関係省庁・機関が連携して具体的な制度設計を進めていくことが予想されてます。

1つのレポートであらゆる企業情報の開示を目指す二層構造の開示体系が実現すれば、投資家は情報収集の効率化と一貫性のある情報の入手が可能となり、企業にとっても開示業務の効率化と統合思考の促進につながると期待されています。

一方で実現に向けては作成者側の負担増加や、体系転換に伴う障壁などいくつかの課題も指摘されています。中間報告内ではグローバルな投資を日本に呼び込むためにスピード感をもって情報開示の改善に取り組むべきだと指摘されており、こうした課題を克服しつついかに効果的な開示体系を構築していくかという議論は、実施に向けてさらに加速していくと考えられます。

aiESGでは製造品のサプライチェーンに関するESG分析サービスを提供しております。企業開示・サステナビリティ情報開示などについて関心・疑問点などございましたら、是非お気軽にご相談ください。

参考文献

[1] https://www.fsa.go.jp/news/r2/singi/20210611-1/01.pdf

[2] https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html